燕窝行业*股,有望花落燕之屋名下。

这几天,燕窝品牌燕之屋所属的厦门燕之屋生物工程股份有限公司提交招股书的新闻,让消费市场再一次将目光对准了燕窝行业。

“毒血燕”、“假燕窝”、“过度宣传”,争议新闻连绵不断的燕窝品牌们让消费者没剩下多少好感。

另一方面,屡屡受到资本眷顾的小仙炖也让市场对于这个价格“突破天际”的市场抱有信心。

相比于诞生更晚、更具活力、更懂得线上市场的小仙炖来说,成立于1997年的燕之屋在多数人眼里早已“廉颇老矣”。

然而,正是这样一家在外界眼里疲态尽显的老牌燕窝公司,跑在了燕窝行业所有品牌IPO的最前列。

究竟燕之屋还有多少魔力、上市能让饱受“智商税”吐槽的燕之屋过得更好吗?

为了解答上述疑问,本文试图探索一下三个问题:

1.离上市临门一脚的燕之屋,现状究竟如何?

2.即将成为“燕窝产业链*股”的燕之屋,招股书透露了什么?

3.上市和挨骂都不耽误的燕之屋未来前景如何?

门店力推碗燕,鲜炖是智商税?

“今年要不要买点燕窝回去给送外婆?”大学毕业的小龙对于这种在互联网上火起来的“保健品”十分感兴趣。

黄健1997年创立SUNTAMA(燕之屋的前身)时,燕窝产品会发展至如今的即开即食的便捷状态。

他也许同样无法想象,自己一手创立的燕窝品牌会在如今的2022年一边应付“智商税”的骂名,一边还要忙于上市。

2012年,靠着里程碑级别的全新产品“碗燕”的出炉,燕之屋不仅开创了即食燕窝润养新时代,也一举将这个行业带动了一个不可思议的高度。

十年过后,2022年初,靠着25年间开遍155个城市的600多家线下实体加盟店和新兴火热的线上赛道。燕之屋极有可能拿到“燕窝产业链”*股的殊荣。

究竟这家号称燕窝行业龙头的品牌线下门店的生意究竟如何,价格是否贵到普通人不可承受,被人们称之为“智商税”的燕窝到底长什么样?

带着这些疑问,奇偶派(jioupai)去往了燕之屋位于武汉的线下门店。通过资料显示,武汉一共有11家燕之屋的线下实体店,均位于城市中高端商圈的负一楼与一楼,与超市、奢侈品牌相邻。

自身高端化的定位与门店区域分布十分贴合,保证了线下门店基本位于目标客户的人流最密集的区域。

来到位于武汉光谷世界城1楼的燕之屋专卖店,门店面积不足10平米,呈现开放式分布。据店员介绍,和武汉其他线下店一样,这家门店为加盟店形式。

根据品牌自身定位,燕之屋的主要目标客户为中年女性。在以学生的身份透露了想要购买一款鲜炖燕窝送给导师后,店员表示店内鲜炖产品不多仅有一款,在售产品多为碗燕。

据店员介绍,碗燕的保质期更长,燕窝含量也更高,所以更适合在线下售卖,并且基本上武汉所有燕之屋线下实体店基本不会有玻璃瓶装的鲜炖燕窝。

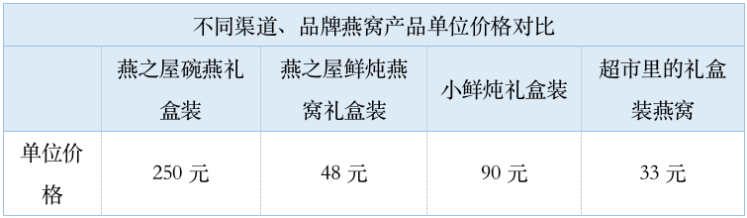

燕之屋线下产品价格“难寻敌手” 奇偶派拍摄

进一步询问店员价格得知,碗装燕窝产品比玻璃瓶装燕窝产品要高出许多,原因在于燕窝含量和保质期长短的不同。

“玻璃瓶装的那些产品之所以能够卖到几百块是因为其燕窝酸含量较低,每瓶含量也就1克多一点,而碗燕的燕窝酸含量则可以达到5,6克,并且鲜炖燕窝需要冷藏,不一定适用于所有中年女性”。在解释价格上巨大的差异时,该店员解释道。

这也意味着,主打颜值、精致的鲜炖燕窝,在燕之屋自己店员眼中都更像燕窝饮品的定位。再加上低保质期的特性,往往不会出现在线下门店的身影。

通过观察线下门店logo能够发现,碗燕的字体甚至大于了燕之屋品牌名称,可见保质期更长的碗燕对于燕之屋线下销售模式的重要性。

在价格方面,店员推荐了店内卖的*的一款产品,虎年碗燕礼盒,售价1543元,礼盒中包含6份碗燕,并且承诺每份使用燕窝含量不低于3.1g。

而在线上,天猫燕之屋旗舰店,销量前五的产品均为鲜炖燕窝产品,每瓶价格仅为碗燕的五分之一。

值得一提的是,在线上旗舰店中燕之屋采用了2022年1月5日新官宣的赵丽颖代言,而线下门店的碗燕品牌则还在采用林志玲代言。这也许预示着,线上线下燕之屋截然不同的销售重心。

尽管线上线下产品中心不同,价格有差异,但是将视角扩大会发现,燕之屋产品价格在整个行业内都难寻敌手。

*能够在价格上与之媲美的就只有小仙炖,其鲜炖燕窝每瓶售价为90元左右。并且其自主经营的鲜炖商城还配有即时冷链配送服务。这种*的根据消费频率定期配送的模式深受线上消费者的喜爱。

(奇偶派制表)

与此同时,走访武汉各大超市能够发现,冰糖燕窝产品售价均在300元以下,其他保健品价格也没有突破千元。对于有送礼需求的线下顾客来说,燕之屋很难切入大部分人的消费场景。

根据观察,一上午的时间这家位于武汉光谷的燕之屋线下门店并没有实际完成成交的顾客,更多消费者都处于观望和了解的阶段就放弃了购买的想法。

线上惨遭小鲜炖“狂卷”,线下门可罗雀。有着25年历史的燕之屋究竟想要靠什么上市,也许只有其递交的招股书能够给我们答案。

暴利的燕窝龙头?

翻开燕之屋的招股书,你几乎能和我一样读懂三点。

*点,燕之屋背后的燕窝行业的确是门来钱快的生意,但想要真的赚到钱却不那么容易。

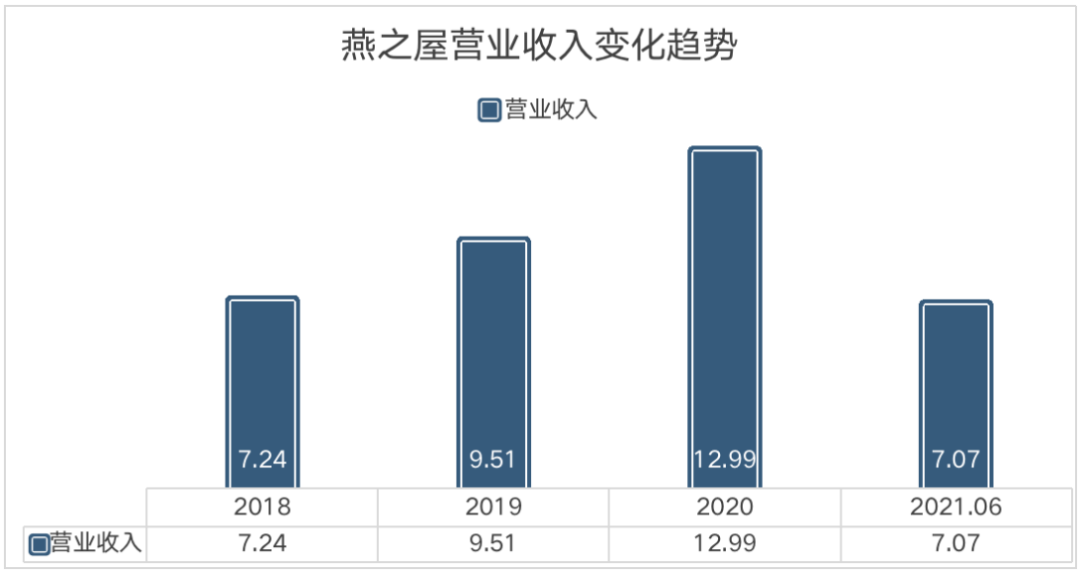

营业收入和毛利率支持了“来钱快”的说法,根据燕之屋递交的招股书显示,2018年至2021年上半年,燕之屋的营收分别为7.24亿元、9.51亿元、12.99亿元、7.07亿元。

(奇偶派制图 单位:亿元)

毛利率方面,2018年燕之屋毛利率达到了51.76%,去年上半年未执行新收入准则标准下(履行销售合同发生的运费、耗材费、电商平台佣金作为履约成本计入营业成本)的毛利率也达到了51%。

单看营收的增长和毛利率的维持,燕之屋交出了一份不错的答卷。但这一数据与行业内对手相比较就有些相形见绌。

2021年上半年,东阿阿胶毛利率为59.52%,这一数据的行业平均值为58.34%,均高于燕之屋的同期毛利率。在普遍暴利的燕窝行业,燕之屋反而成了最不“赚钱”的品牌。

在营收平稳、毛利率疲软的背景下,净利润数据就显得更加“不起眼”。从2018年至2021年上半年,燕之屋的净利润分别为0.63亿元、0.79亿元、1.22亿元、0.64亿元,净利率最高也仅为2020年的9.3%。

从50%左右的毛利率到不足10%的净利率,燕窝行业并没有看起那么容易获取“暴利”,尤其是对于寸土寸金的燕之屋来说。

即使是宣传*营养含量的保健品,燕窝的本质仍旧是一款食品。而食品行业绕不开的销售难题,同样也困扰着燕之屋。

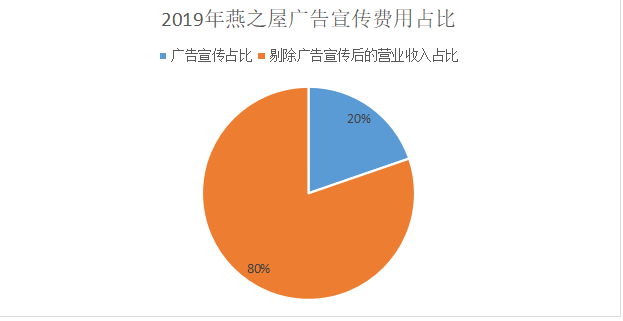

根据其招股书显示,报告期内燕之屋销售费用分别为2.34亿元、3.08亿元、3.83亿元、1.98亿元,占比公司营收在30%左右。

其中广告宣传成为了销售费用居高不下的主要原因。在2019年,这项数据占据营收的比例达到了19.72%,意味着燕之屋全年近五分之一的收入用来进行了广告宣传。

(奇偶派制图)

在与资本更加青睐的小仙炖的白热化竞争中,销售费用很难真正实现“减负”,这也是燕窝行业“来钱容易,赚钱难”的一个缩影。

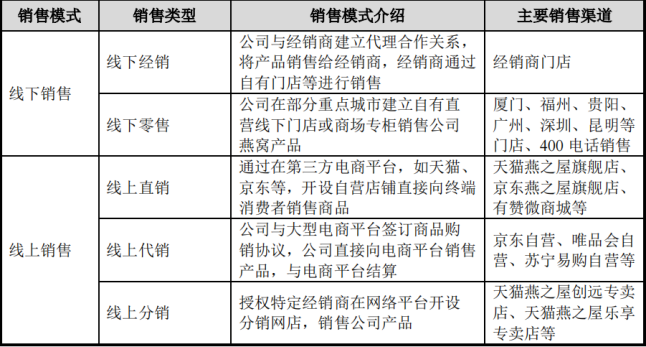

第二点,即使是有着25年历史的燕之屋,业务也逐渐呈现了线上化趋势。

2018年至2021年上半年,燕之屋线上平台的营业收入占比分别为38.92%、46.71%、55.51%、51.30%。线上平台占比涨幅达到了31.8%。

而在线上模式中,线上直销成为了燕之屋的发力点。2021年上半年,燕之屋通过线上直销模式获得的营收为2.73亿元,占据总营收的38.66%,在所有细分销售模式中高居*。而线下市场销售增速低于公司收入增长速度。

同时在毛利率的对比中,线上销售似乎也容易获取高额利润。2021年上半年,以天猫、京东自营店为代表的线上代销模式毛利率为54.14%,仅次于线下零售的毛利率。

另外,在公司合并口径后的前五大客户中,京东自营成为了销售占比最高的客户,显示出了线上销售渠道的高成长性。

(图片来源:燕之屋招股书)

在疫情反复的背景下,即使是成功上市之后的燕之屋,也不会轻易让出线上这一块阵地。

第三点,燕窝行业仍处在它的高速上升期,上市补血是燕之屋与小仙炖持续抗衡的本钱。

根据《2020年燕窝行业白皮书》公布的数据显示,2020年中国燕窝消费市场规模达到400亿元左右,而八年前我国燕窝市场规模仅为60亿元,年复合增长率达到了33%。

在这期间燕窝产品的不断更新迭代也是燕窝行业能够经久不衰的原因。在新消费时代需求多样化的背景下,“鲜炖燕窝”是最新增长点。

根据燕之屋招股书显示,报告期内,鲜炖燕窝销售收入分别为 987.84 万元、10,692.17 万元、36,006.84万元和 19,152.26 万元,2019 年和 2020 年的同比增幅分别为 982.38%、236.76%。连续两年成为燕之屋增长率最高的产品品类。

即开即吃的消费者需求正在进一步催生即食燕窝这个细分赛道疯狂生长。长期以来,燕窝行业呈现核心原料产自东南亚、中心消费市场在中国的整体格局。这意味着燕窝产业链的中上游在国内发展并不迅速,更多品牌重心仍旧偏向下端消费市场,反映在以燕之屋为代表的研发费用与销售费用绝大差距上。

根据 CAIQ 发布的《2020 年度燕窝溯源报告》,截至 2020 年底,纳入 CAIQ溯源的国内燕窝加工企业 75 家、燕窝进口商 657 家、燕窝经销商 14,381 家,考虑到还有部分企业尚未纳入 CAIQ 溯源,国内燕窝行业生产加工企业、流通企业数量较多。

较低的行业集中度意味着燕之屋有机会通过上市补血,用募集资金丰富扩充品牌在中上游的业务布局,加强对于市场需求的快速反应力。

耐人寻味的是,根据招股书中显示,燕之屋表示此次上市募集资金将用于产业园和研发中心建设、营销推广等方面。其中,有1.9亿元资金直接用于补充流动资金,表现出对于资金的迫切需求。

但在递交招股书之前,燕之屋于2021年4月份进行了5000万现金分红。这直接导致2021年6月末货币资金余额较2020年末减少了19.70%。据统计,自从2019年开始,燕之屋进行了5次现金分红,合计含税额为2.5亿元。

一方面是力图通过上市解决亟需的资金需求,另一方面则不断实施与成长企业惯用的留存收益背道而驰的现金分红。

燕之屋的走向,让资本和消费市场都同样迷惑。

智商税、面子税,挨骂的燕窝上市之后能好吗?

燕窝到底是不是智商税?

史料记载中,中国人食用燕窝已有600年左右的历史,最早可以追溯至明朝郑和下西洋时期。古代本草类医药典籍如《本经逢原》《本草从新》《本草纲目拾遗》《本草求真》等有关于燕窝的滋补养生功效方面的记载。

尽管燕窝的功效早已得到了历史的佐证,以燕之屋、小仙炖等燕窝品牌还是没能逃掉市场的各种质疑声。

前不久,一条有关燕之屋的争议新闻冲上了社会类新闻的头条。

1月6日,武汉市民刘先生向极目新闻反映,燕之屋在广告宣传中推崇、渲染送礼文化,尤其是宣扬送礼要“讲究尊贵”有违社会公序良俗。

根据调查,奇偶派(jioupai)了解到该广告的具体内容为某公司领导觉得他人赠送的燕之屋礼盒很好,尊贵又健康,建议自己的下属今年给其他领导送礼时也送燕之屋。

以刘先生为代表的网友认为这种动辄上千上万的人情往来超过了一般市民的经济承受能力,存在过度推崇和渲染送礼文化的嫌疑。

当然跟讨论度更高的食品安全、营养成分等话题比起来,宣传不当已算是小巫见大巫了。

为了给自家产品“正名”,燕之屋每年不惜投入近20%的收入用在广告宣传上。当然,这也是经过各种血的教训后,燕之屋的被迫之选。

纵观整个燕窝行业发展,有两次负面事件影响颇深。

“辛巴假燕窝”事件让民众对于燕窝产品的质疑进一步加深

*件,就是当时震慑整个行业的“毒血燕”事件,而当时的事件主角正式燕之屋。

2011年8月,因为有顾客食用了燕之屋“特级血燕”后出现不良反应。浙江工商部门对3万盏血燕的抽查中,不合格率竟达到惊人的100%。牵涉品牌包括燕之屋、鹰皇、正基、庆和堂等当时知名公司。

其中,对于当时燕之屋的问题产品检验后发现,食用的血燕亚硝酸盐含量高达2371mg/kg,超出国家最高强制性标准的33倍。

燕窝行业的食品安全问题*次被摆上了台面讨论。而当时的矛头直指燕窝生产的上游,远在马来西亚和印尼的加工工厂。

经历了长达两年的进口空窗期后,溯源码的出现一度为进口燕窝的食品安全提供了书面保障。

但对于一款单价几百每克的产品来说。不管是食品也好,保健品也罢,只保障质量安全远远不够,消费者需要它真正发挥其宣传的功效。

而2020年11月,“辛巴直播带货即食燕窝翻车事件”则是众多燕窝品牌虚假宣传的代表案例。

作为当时的品牌方,融昱公司旗下茗挚品牌小金碗碗装燕窝冰糖即食燕窝经职业打假人王海检验,蔗糖含量达4.8%,成分表里碳水化合物为5%,蛋白质含量为0,每百克产品中燕窝酸仅价值0.07元。

表面上的燕窝制品最终沦为了燕窝风味饮品。随后辛巴团队就燕窝事件致歉,因为夸大宣传,辛巴也进行了高达6000多万元的“假一赔三”的赔偿。

而事件中的另一大主角茗挚品牌的燕窝也名誉扫地,在各项严厉处罚中淡出了燕窝行业。

近年来先后多名专家表示,燕窝真正的营养价值也许远远低于其实际宣传中所表达的功效,尤其是商家们不遗余力宣传的唾液酸究竟能发挥多大作用都是个未知数。

更不要提消费者所期待的“增强免疫力” 、“延缓衰老”、“滋补养颜”等对人体健康有着直接增益的功效。

在黑猫投诉平台和燕之屋淘宝旗舰店的评价中,有多条针燕之屋对其品质与宣传不符的投诉。伴随着屡禁不止的虚假宣传和科学辟谣,如今在消费者的认知中,费钱费力去买燕窝可能还真不如多吃鸡蛋、多喝牛奶有用。

上市后的燕之屋能走得更加从容吗?

据天眼查数据统计,截至2020年底,纳入溯源体系的国内外燕窝生产企业和经销企业15172家,同比增长39%,其中,中国企业15113家。

(奇偶派制图)

行业从业者广泛,集中度较低,产品化标准程度不高是目前燕窝行业发展的一大特征。

可以预见的是,成功上市后的燕之屋将会极大程度上提高自身品牌和行业的知名度。通过站在更高的舞台,来丰富自己品牌原本仅针对中年妇女、长辈送礼等较为狭隘的消费场景。

只不过,在这一过程中免不了要与小仙炖在线上等更具发展潜力的渠道正面一战,

在鲜炖产品逐渐成为燕窝行业主流,短期内难有新产品出炉的背景下,在渠道战中保住位置,也许会是燕之屋上市后面临的*大难题。

写在最后

小龙的妈妈最终并没有选择燕窝产品作为送给外婆的礼物,在她看来燕窝产品本身是否真的具有其宣传的功效都要打个问号,更何况上了年纪的长辈也不一定会爱吃。

即使如今燕窝行业仍旧处于高速发展的轨道上,抱着怀疑态度审视这一介于“食品”与“保健品”定位之间的产品的顾客仍不在少数。

可能正是为了“迁就”消费者,相比于辞藻华丽的广告宣传,燕之屋在招股书中对于燕窝产品的定位和功效描述则更趋近于理性。

如何摆脱智商税的帽子,也成为了燕之屋上市前后所亟需解决的问题,相反其*竞争对手小仙炖也许会走一条不一样的道路,即先融资积累实力,短期不追求上市。

短时间内燕之屋还能够享受“燕窝产业链*股”带来的快感,但长远来看,上市对于燕之屋来说更像是一场零和博弈的赌博,一不小心可能就会全盘皆输。

当然,这场“新老之争”也许会持续很久,不管是燕之屋也好,小鲜炖也罢,还是其他新入局都玩家,都难保不会会陷入产品出新加大营销投入、核心产品被需求淘汰、加大研发投入推陈出新、开辟新产品的循环中。

时不时就要身处舆论漩涡中心的尴尬处境,上市对于相对“年迈”的燕之屋来说,是利是弊,目前还难有答案。但是,至少可以救一时资金之需。

参考资料:

1.《燕之屋要上市,暴利的燕窝能“洗白”吗?》开菠萝财经

2.《净利率不足10%、广告费常年过亿,燕之屋的燕窝生意没想象中暴利》深响

【本文由投资界合作伙伴微信公众号:奇偶派授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。