长城作为国内一线自主品牌之一,凭借SUV打下了大半个江山。

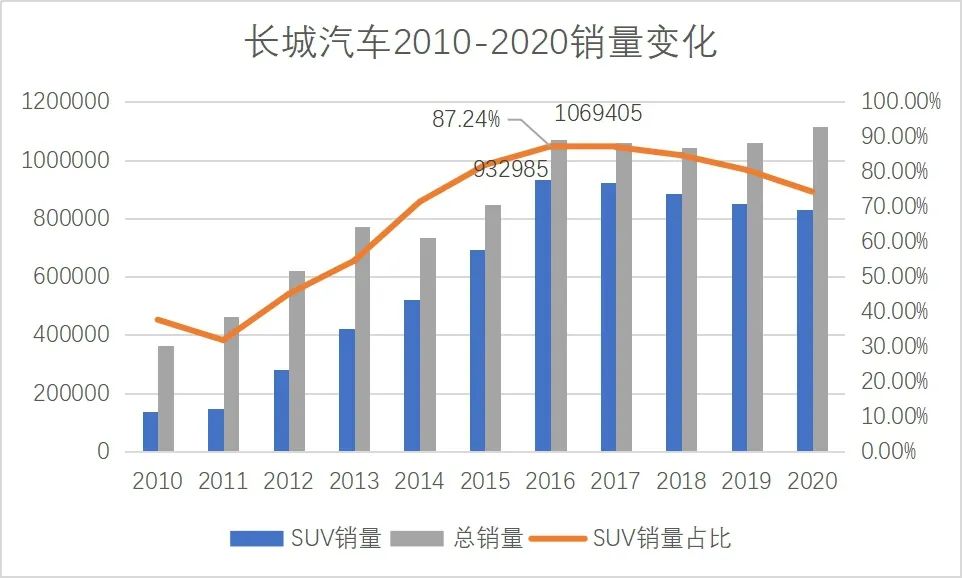

截至去年底,长城哈弗系列全球累计销量已经超过700万台,其中最为畅销的H6去年全年销量37万辆,第九个年头蝉联SUV年度*。

长城造出了霸榜燃油车多年的H6,而另一边的新能源赛道出道不久的理想也凭借理想ONE九万多的销量拿到了细分赛道冠军。

打造了两辆爆款车型的长城与理想其实有不少相似之处,都知道理想ONE经常拿来与汉兰达相比较,而早在2012年长城冲击高端的*款产品哈弗H8对标竞品也是汉兰达。

理想的品牌同音其创始人李想,长城旗下中高端品牌WEY取自长城董事长魏建军之姓。甚至于两个人都有些执拗,李想执着于增程式的开发,魏建军一头扎进SUV再也不出来。

前年李想为了反驳冯思翰一连用了几个“TMD”,而近日魏建军在媒体晚宴上也发表了类似的言论,针对“把理想ONE换个传统品牌的车标肯定就卖不出那么多”的观点,一句“他们懂个屁”,似乎在与李想隔空联动。

虽然两个品牌生在不同时代,却在某些地方有着异曲同工之妙,而两个相似的执拗者站在不同的阵营必然也会擦出激烈的火花。

李想急到爆粗口是为增程式技术不被挂上“污名”,那么魏建军又在急什么呢?

围“魏”不救长城

在国内汽车品牌中长期有一个与互联网“女人、男人与狗”理论相似的观点,那便是“进口>合资>自主”,其中处于中游的合资品牌占据了国内绝大多数中高端市场,而自主品牌只得长期在10万元区间以下厮杀,甚至10-20万区间的“封印”也是近几年才逐渐松动。

由于早期国内汽车工业技术薄弱,在改革开放后相继靠“模仿”起家,当然这也无可厚非,无法否定“模仿”对于自主品牌的扶持,如果没有丰田花冠和本田CR-V或许也就没有比亚迪F3和长城哈弗H6,但带来的负面影响便是品牌形象难以突破。而传统自主品牌们也开始了长期曲折的品牌向上探索之路。

不过造车新势力出现的三五年间,却将这一“潜规则”打破。

蔚来将车卖到了30-50万元价位段;小鹏*辆G3虽然起售价不高,但第二款P7也成功站上20万元台阶,随之而来的第四款G9仍有上升趋势;就连被认为是对标汉兰达的理想ONE,这款应是传统车企领域的插混车型也卖出30多万的价格。

虽然总体销量与传统车企相比仍是大巫见小巫,但却实实在在迈出了自主品牌高端化的*步。因此,长期被合资品牌压一头的传统车企们难免有些情绪需要释放,同为一个阵营的李书福不也在2018年表示过对互联网造车的不满吗?

不过吉利与长城各有各的挑战,吉利蓝色计划失败后需要一款立足新能源的车型,而长城中高端品牌一直难有起色。

2016年,吉利和长城有默契似的先后推出了进军高端的自主品牌——领克和WEY。同时间起步的两个自主高端品牌,难免常被人拿出来比较。

WEY品牌同样延续长城一贯的作风,仍旧是清一色SUV,这也是魏建军的拿手好戏。为打造豪华概念,请来曾在奥迪任职超30年的严思担任WEY品牌CEO,前宝马M系列设计总监皮埃尔·勒克莱克任亲自操刀,VV7、VV5便是出自其手。

由于哈弗H6奠定的SUV口碑基础,背靠长城的WEY销量增长十分迅速,头一年两款车型上市仅8个月和4个月全年总销量便突破了8.6万辆。

不过VV7、VV5两款车型刚刚上市不久,WEY品牌就迎来了一次内部变动,设计总监皮埃尔·勒克莱克便宣布离职。不止于此,随后两年中WEY品牌更是“三易其主”,两任总经理严思和柳燕先后离职,最终魏建军亲自掌管WEY。

内部管理层动荡反应到外在便是产品推出节奏的混乱,2017年至2018年WEY相继推出VV7、VV5、VV6以及P8,此后两年间并无大动作,让人感觉前期用劲过猛后期乏力。

相反领克更有节奏,从01-09六款车型相继推出,构建了紧凑型SUV到中大型SUV+轿车+新能源的产品线。

两者虽都寄托了自主品牌向上的希望,却在内核上有些不同,WEY更像是长城技术提升的产物,而领克则是吉利承接沃尔沃技术的桥梁。

从CMA架构到SPA架构,承接了沃尔沃技术的领克与吉利的品牌切割较为彻底,且通过领克将沃尔沃技术进一步下放至吉利汽车产品中,如2019年领克将CMA基础模块化架构传递给吉利,打造了星越、星越L、星瑞、博瑞等多款车型。

在刚刚过去的2021年吉利基于CMA架构打造的中国星系列三款车型总销量达21万辆,已经追上了领克全系销量。吉利连续五年蝉联*,是有一定缘由的。

而WEY品牌的几款车型始终逃脱不了哈弗的阴影,动力总成和底盘的相似使得不少用户称其为“套壳车”,也极易出现左右手互博的状态,如VV5与哈弗H6,VV7与哈弗H7。

翻看长城近年来销量,2016年推出WEY品牌后长城汽车总量并未有大幅提升,甚至于连续几年出现下滑。

在营销端,领克很讨巧地切入年轻市场,而WEY选择以豪华和安全作为宣传,与合资品牌进行正面硬刚。如果是以互联网营销思维看,非要在男性用户中做出选择,显然年轻人的消费欲望与对新事物的接受度远高于中年用户。

去“哈弗化”在即,2021年初WEY开启了品牌焕新,从以往的豪华、安全定位转型为智能。车系命名规则也改为咖啡系列,摩卡、玛奇朵、拿铁相继上市,不过这也使得WEY这个出生不到5年的品牌缺乏了连续性和迭代性,从全年销量来看仅5.8万辆甚至不如*年的销量。

新能源偏科

虽说WEY是长城的心头刺,但2021年长城总销量实现了正向大幅增长,达128万辆,同比增长15.2%,比上年多出约16.5万辆。

而实际上这多出来的部分有一半都是欧拉贡献。通过定位女性品牌,欧拉成功在细分赛道杀出一条道路,2021年销量13.5万辆,实现同比增长140%。

不过零跑的转型、上汽通用五菱的低毛利都证明微型车并不是长久之计,近年女性用户购车占比不断提升,但通常都局限于微型车市场,这也意味着欧拉的天花板有限。特别是近期欧拉换芯事件,使得这一品牌刚有起色,却又被蒙上一层阴影。

新能源领域的高端化尝试便交给了长城的第六个子品牌——沙龙。

去年广州车展沙龙机甲龙正式亮相,凭借不走寻常路的外观和高配置的硬件,一出场便引起了不小的讨论。只不过如何撑起近50万的售价,还有很多疑问待解。

不论是从最初切入皮卡、SUV市场,还是打造的哈弗H6、欧拉好猫、坦克300、长城炮、机甲龙,魏建军打造爆款的能力和市场洞察能力可以说是与李想旗鼓相当,甚至从经验和*数量来讲还超过了李想,不过始终不得高端要领。

从*数字来看,H6是理想ONE的4倍,但根据乘联会数据显示,2021年燃油车整体体量是新能源车的5-6倍,同时理想ONE单车售价在30万以上,远高于H6系列11-16万的售价区间。加上H6销量逐年下降,*竞争力或许早已不可同日而语。

不知道是不是H6一直被人诟病“模仿”本田CR-V,又或是*款冲击高端的产品H8因变速箱外购跳票三次,魏建军十分执着于技术研发,从自研发动机和变速箱,到投资50亿元建设长城技术中心,长城对于传统三大件的投入甚多,这是值得肯定的。

去年上海车展,长城汽车便亮相了国产*高阶动力总成3.0T+9AT/9HAT,由长城自主研发的6Z30发动机与9速液力自动变速器/P2混动9速液力自动变速器组成。以此加强长城旗下大扭矩车型的话语权。

不过,随着新能源渗透率的不断攀升,长城仍在推出大排量产品,而新能源领域目前更多是通过混动实现,纯电品牌仅有做微型车的欧拉和还未大规模交付的沙龙。

对比比亚迪,去年新能源销量占比约81.3%,12月纯燃油车销量占比更是仅有5.3%,与哈弗H6相似属于本品牌现象级的车型比亚迪F3也在去年10月正式停产。

另一边吉利虽然新能源占比也较低,仅有7.5%,但在布局上已有众多品牌,如极星、极氪、路特斯、沃尔沃、几何、远程等,涉及B端到C端,混动到纯电多个方向。

结语

魏建军和李想一样,是一个时常思考并及时进行反思的人。

在长城保定总部楼下,有一块“前车之鉴”石碑,碑上刻下便是四条长城汽车曾犯下的错误。

2020年时至魏建军造车三十年,从改装厂到头部自主品牌,长城是值得骄傲的,但当他出现在同年的短片《长城汽车挺得过明年吗?》中却一反“常识”,用反思代替庆祝,欲激起长城上下的危机感。片中他说道:

“如果,我们认为自己成功了,每一个成功的过去都可能把未来绊住;如果,我们还看不到颠覆性的变化,那被颠覆的一定是我们;如果,我们不敢冲破规则,那么规则很快就变成创造的牢笼。”

据一位与长城汽车长期接触的业内人士向光子星球表示,长城上下都很“狼性”,跟他们对接所有人的目标和战略全是统一的。

现阶段长城的目标是什么?到2025年,全球销量400万辆,新能源汽车占比80%,营业收入超6000亿元。目前长城的销量是多少,128万辆,新能源占比近10.7%。而我们也尚未看到魏建军在短片中提到的颠覆性的变化。

长城挺得过明年吗?答案显而易见,挺得过,问题是能挺得过下一个时代吗?

【本文由投资界合作伙伴微信公众号:光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。