2020年,中国人口出生率首次跌破10‰;但在60年前,中国正迎来建国以来的“第二波人口生育高峰”——人口出生率高达43.6‰,死亡率下降到10‰以下,年平均人口自然增长率达到27.5‰。1962年至1972年,中国年平均出生人口2669万,十年间累计出生了3亿新生儿。

60年后的今天,当初的“婴儿潮”成为了眼下的“老年潮”,从2022年后开始的未来十年,中国将陆续有近3亿人进入60岁的老年阶段。这部分“新晋老人”如今在社会上已积累了相当的财富,其消费能力、经济实力更强,对品质生活的要求较以往更高,也有更高的意愿为养老服务买单。

消费能力的提高,为养老服务业带来了新的机会。根据艾媒咨询相关数据推算,2021年中国的养老产业规模已经达到8.78万亿,其中占比*的养老服务市场,我们仅以4000万失能/失智老人作为测算对象,中国的“刚需”养老服务市场也已超过2万亿规模。

2.6亿老人,

500万床位入住率不到一半,

中国养老服务产业问题根源在哪?

“马斯洛需求层次理论”将人类的需求自下而上分为了五个模型:生理(食物和衣服)、安全(工作保障)、社交(爱与归属)、尊严、自我实现。马斯洛认为,需求层次越低,力量越大,潜力越大;而高级需求出现之前,必须先满足低级需求。

如果对应五大需求模型,那么养老需求在第几层?实际上,养老是一种多层次的需求,是生理、安全、社交、尊严的共需。养老需求的多样化催生出了庞大的养老产业。

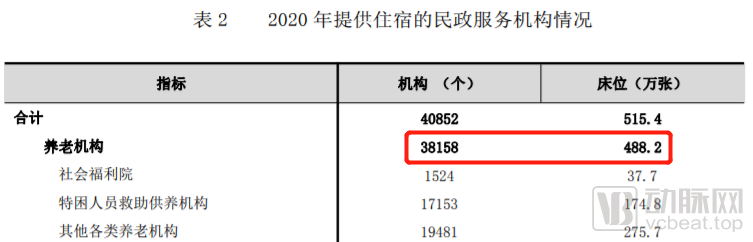

根据第七次全国人口普查显示,截至2020年11月1日,我国60岁及以上老龄人口数达到2.6402亿人,占总人口的18.7%。与之对应,目前全国共有各类养老机构3.8万个,养老床位合计488万张。按理说供不应求的床位,实际却是高达50%的空置率,以此推算真实的养老机构在老年人群(60岁以上)中的渗透率不到1%。

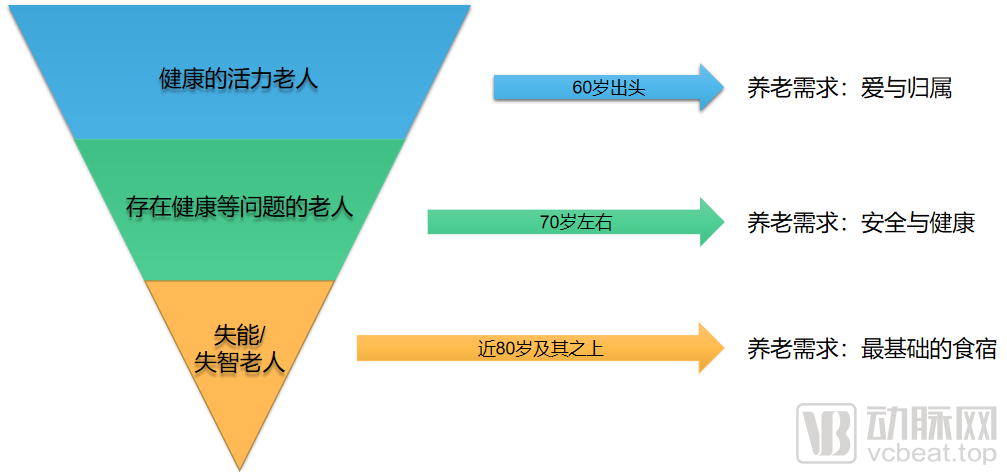

从受众端来看,老年人群可以划分为活力老人、失能老人(包括失智),实际针对不同类型老人他们养老需求是有差异的,如果一以贯之用养老机构入住率反映老年群体的养老需求有失偏颇。实际上不同年龄段、不同健康状态的老人,其养老需求各不相同。

不同状态老人的不同养老需求(动脉网制图)

例如对于一些存在健康等问题的老人、甚至失能失智的老人而言,他们的安全需求主要包括对人身安全、稳定生活、免遭痛苦/疾病等威胁,以及精神/心理健康等方面的需求。在老年人的安全需求没有达到理想状态时,其所关注的焦点必然是安全需求。所以,许多老年人主观在对医疗健康等方面的需求是非常旺盛的,这也催生了保健品市场,老人往往是这类产品消费的主力军。

其次再看社交(爱与归属)的需求,活力老人除了需要从家庭成员处获得爱与归属感,也需要通过与社会的交互,获得更高层次的认同感,不与社会脱节。所以可以看到,近年来老年大学应运而生,为老年人提供健康、烹饪、艺术等方面兴趣课程,在老年大学满足老年群体的爱与归属的需求,备受市场追捧,甚至出现“一座难求”的情况。

由此可见,不同年龄段老人的养老需求各有差异,只有满足老人真实“刚需”的养老服务,才能引起老年群体的付费意愿。

三大养老模式,

活力老人与失能老人的“刚需”差异

上门给独居老人做饭、帮忙处理部分家务、定期回访关注老人的身心健康等等,养老服务的内容多种多样,根据养老服务场景的不同,大致可以划分为:居家养老、社区养老与机构养老。国家卫生健康委老龄健康司司长王海东曾在新闻发布会中也介绍了中国的“9073”的养老格局——中国约有90%老年人居家养老,7%老年人社区养老,3%老年人入住机构养老。

在这三类养老服务中,需要涉及C端付费的服务包括有部分老年医疗卫生服务和部分养老照护服务。例如在居家养老服务中,外卖送餐、家政服务、看护服务等,一般会由老人家庭作为付费方,部分如果由政府招商引进的第三方养老服务机构,以嵌入式养老服务模式落地,也可以提供一些居家/社区养老服务。

“嵌入式养老服务模式”即在老人生活的社区内部提供养老照护服务等,无需老人离家进入专门的养老机构便可安享晚年。中国借鉴国外养老模式成功经验,近年来一直推崇社区嵌入式养老,并早在2013年上海闵行区颛桥镇率先落地施行。

例如,天与养老就通过与当地政府合作,在上海、江苏、安徽、山东、湖北、河南、广西、陕西、四川等地都建立起了居家、社区、机构贯穿的体系,其中包含嵌入式养老服务体系,依托数字化系统工具及数千助老员构成的终端网络,为数百万的长者提供优质康养服务。公司也在2021年获得了由高瓴领投,长岭资本、万物资本跟投的A轮融资。

天与养老品牌高级总监万勤径告诉动脉网,公司提供的养老服务实现了多元化的付费,以政府付费为主进行养老服务,也实现了保险、地产等付费形式,现阶段个人付费的比例还较小。

这种模式能够满足大部分活力老人安全与社交的需求。不过对于健康的活力老人,如果仅仅是提供上门的看护/家政等服务,其需求的刚性成分并不明显,所以C端的付费意愿也会有所降低。而相反,对于一些失智/失能的老人,仅仅是社区养老又是远远不够的,这时候更需要的是专业医养结合的养老服务机构来提供全方位的照护服务。

4000万失能老人是养老服务焦点,

医养结合优质服务稀缺

如上所述,不同状态老人的需求各不相同,而对于失智/失能老人,他们*层“生理(食物和衣服)”需求是最刚性的,也是最需要专业养老服务介入的群体。“一人失能,全家失衡”的社会现象屡见不鲜,甚至有言“真正的养老是从失能开始的”。

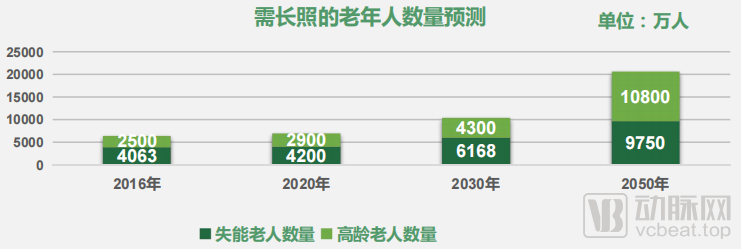

据《2018-2019中国长期护理调研报告》显示,中国约有4.8%的老年人处于日常活动能力重度失能、7%处于中度失能状态,总失能率为11.8%。基本自理能力的衰退也伴随着独立生活能力的退化,25.4%的老年人需要全方位照料,这就衍生出了一个万亿规模大小的巨大养老市场。

早在2016年,国家就有提出“提高养老服务质量,关系2亿多老年人口特别是4000多万失能、半失能老年人的晚年幸福,也关系他们子女工作生活,是涉及人民生活质量的大事”。的确如此,失能和半失能老人是养老行业细分市场中最刚需的市场,其生活照料和医疗护理需求一直是高频且刚需。

目前,许多养老机构采用的仍是医养分离的模式,虽然配备有医疗配套,但独立于养老住宅,对于需要反复治疗的失能失智老人,来回奔波于养老机构和医疗机构之间,十分不便。根据动脉橙数据库统计,目前我国专门针对失能/失智老人进行医养结合的第三方养老服务资源稀缺。医养结合即将医疗资源和养老资源有机的结合起来,把生活照料和康复关怀相融合。

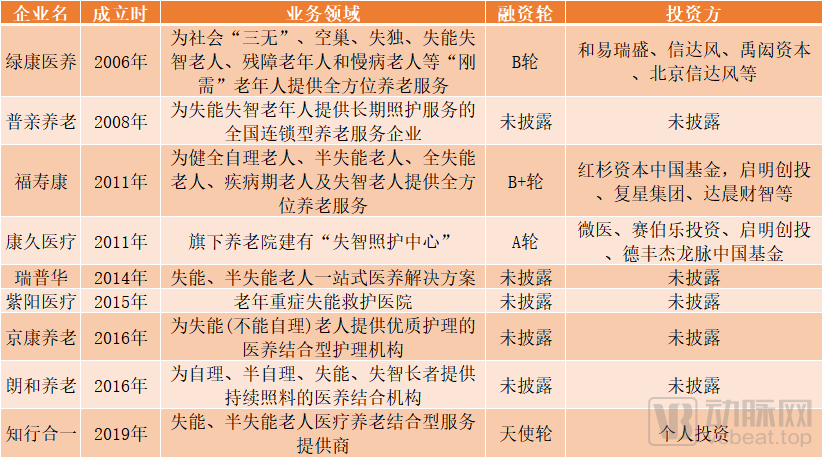

聚焦于失能失智人群养老服务的国内企业

(注:数据来自公开资料整理,数据有误或未收录的企业欢迎联系动脉网,共同探讨)

从上述信息可以看到,目前融资进展最快的即福寿康(上海)医疗养老服务有限公司,在2021年获得了由红杉资本中国基金领投的数亿元B+轮融资。该公司成立于2011年,宣称是国内*的居家医护康养服务平台,能够为健全自理老人、半失能老人、全失能老人、疾病期老人及失智老人提供专业日常照护、医疗护理、专科护理及特需护理、康复指导及专业认知症照护的覆盖老人全需求及生命周期的一站式闭环服务平台。

浙江绿康医养集团股份有限公司(简称:绿康医养集团)是浙江省杭州市一家以公建民营、医养结合为特色,以养老及老年康复护理机构投资和运营管理为主业,并涉足老龄健康全产业链的专业化集团公司。公司业务主要为社会“三无”、空巢、失独、失能失智老人、残障老年人和慢病老人等“刚需”老年人提供基本医疗、老年康复、康复护理、长期照护和临终关怀(安宁疗护)等全方位服务。

康久医疗旗下康久天颐养老院打造了“失智照护中心”,实行“医养结合”模式,为失能老人、半失能老人、失智老人,以及部分自养老人提供集生活照料、诊疗保健、精神慰藉、紧急救援和临终关怀等一体化的老年健康服务。

无独有偶,珠海市知行合一健康产业有限公司也创新了“医养照护中心(医养结合中心)”,专门为失能老人提供医养结合的照护服务,目前公司旗下已经有6家医养照护中心落地。该项目主要和全国公立医院合作,公司规划三年内完成全国19省项目布局,建设医养照护中心100家。

而另一家紫阳医疗即紫阳(北京)医院管理有限公司,则聚焦于重症失能老人救护领域,公司成立于2015年,前身是临海市紫阳老年医院有限公司,专注运营老年重症失能救护医院与老年介护产品研发,建立了专业的重症失能救护连锁医院,为老年群体打造了特色的“开放式ICU”等服务。

是贵还是资源错配?

养老服务问题的根源在这里

如果我们将2.6亿老人中,需要入驻养老机构的“刚需”受众筛选出来,大约有4000万的失能老人是必须有专人照护的。但是在这部分看似“刚需”的受众中,其入驻养老机构的渗透率也不到10%。剩下3000多万的失能老人去哪了?为什么没有进入专业的养老机构?

“收费便宜的优质公立养老院‘十年等一床’,民办养老院价格高昂,又实在住不起。”从一位失能老人家属的回答中我们可以窥见一二。那些没有进入专业养老机构照护的失能老人,大多是留在了家中由至亲或保姆看护。

相关数据显示,目前我国公立养老院的价格在1500元-3000元/月不等,私立养老院的价格往往是在5000元往上到1万元/月都有。而这部分支出的付费方更多是由老人个人养老金与子女部分薪水组成。根据《2020年人力资源和社会保障事业发展统计公报》显示,2020年参加职工养老保险的离退休人员数量为12762万人,平均每人每月养老金为3350元。而地区间养老金的差异也在1000元上下浮动,中国平均养老金区间为2000-5000元不等。

养老金能够覆盖掉公立养老院的价格,国家也在大力扩建公立养老院床位。但值得注意的是,公立养老院传统的照护服务能否满足失能老人的基础需求?答案是值得商榷的。

珠海市知行合一健康产业有限公司总顾问罗志林说道:“对于这些有刚性需求的失能老人而言,他们需要的不仅是机构生活的照护服务,更需要医疗、护理服务。如果没有专业的医养结合,目前供需就是错配的,没有给这些入驻养老机构刚需的失能老人提供他们需要的医疗护理。”

但对于这些私立的养老机构,定价昂贵的又是另一方面的问题。据了解,大多公立养老机构收费标准一般直接对标当地保姆价格,但这个价格不仅超过了大多数老人的退休金,而且对于大多数勤俭节约的老人来说主观进入养老院的意愿也不强烈。由此可见,失能老人接受医养结合服务的刚需是存在的,但是要解决目前私立养老院收费贵的痛点才是问题的根源。

从日本养老模式中探寻答案,

长期护理险解决支付难题

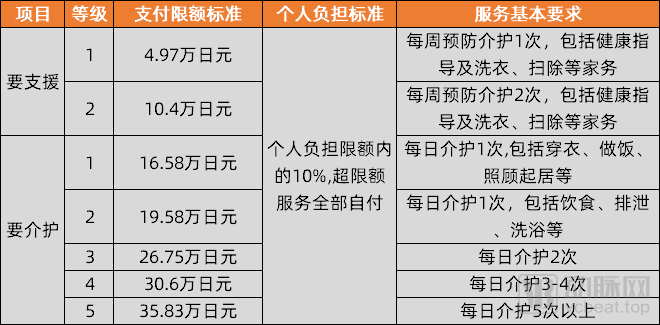

1970年,日本步入老龄化社会;随着老龄化的加剧,养老金压力的骤增,日本在2000年出台了介护保险制度,以社会互助共济方式筹集资金,对经评估达到一定护理需求等级的长期失能人员,为其基本生活照料和与基本生活密切相关的医疗护理提供服务或资金保障的社会保险制度。

日本“介护保险法”内容

日本“介护保险法”要求国民从40岁开始缴纳介护保险费,为65岁以上需要护理的老人以及40岁以上未满65岁因特定疾病而需要护理的居民提供照顾和护理服务,支持老人仅付10%的介护费用就可以享受介护险的全面保障。这一险种直接解决了日本养老服务的支付问题,成为日本养老机构能够实现盈利的核心要素,因而介护保险是日本养老产业体系运作的基石。

回到中国,2021年12月21日上海市人民政府办公厅印发了《上海市长期护理保险试点办法》,建立长期护理保险制度,保障失能人员基本护理需求。

根据上海试点的办法通知,长期护理保险参保人员申请长期护理保险待遇发生的符合规定的评估费用,由长期护理保险基金支付80%。这极大地缓解了失能老人进入定点护理服务机构的资金压力,使老年人原本存在的支付问题得到了有效解决,同时也为养老机构的健康持续运营提供了资金充足度的支持,*程度上解决了老年护理问题。

此前,国家就在积极推行长期护理险的落地,早在2016年便确定在江苏省南通市、山东省青岛市、吉林省长春市等15个地区开展长期护理保险制度试点。我国对商业长期护理保险的推动从未停止。

我们看到了国家对养老服务业的积极布局与完善,从日本的养老模式中,也可以窥见中国未来养老产业发展方向的可能性。抓住老龄群体的刚性需求,服务老人,提升老人的生活质量,让中国的老年人都可以安享晚年,帮助老年群体也是帮助未来的自己。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。