2015年的互联网仍在辉煌期,滴滴和快的联姻,美团和大众点评合并,携程跟去哪儿走到一起,形势一片大好。

一位浙商冷眼旁观:如今人们都在谈互联网,所有人都想从事互联网,所有的热钱都在追逐互联网,但互联网发展*进的美国和德国,都意识到了制造业才是国家经济增长的动力,对实体经济与就业贡献也最多。

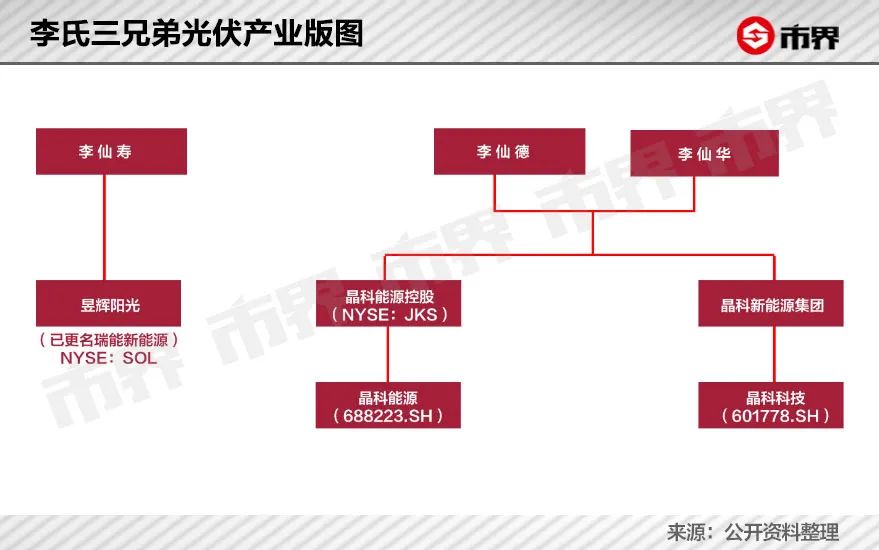

浙商名为李仙德,如今晶科能源和晶科科技董事长,两家公司分别为光伏组件和民营光伏电站龙头。

2015年光伏行业远还不像今天这般被广泛议论,时移世易,今天的光伏成了明星产业。而在1月26日,晶科能源正式登陆科创板,当天暴涨111%,市值达到1055亿元。

晶科能源上市背后,有一段三兄弟在光伏领域创业的跌宕故事,同时映射出中国光伏制造沉潜多年后,重攀顶峰的历史。

跟随大哥进军光伏

一般来说,亲人合伙创业有颇多忌讳。谈钱伤感情,合作起来如有分歧,不像陌生人之间容易抉择。然而换个角度看,兄弟同心,其利断金。商场中不乏兄弟姐妹一起在某个领域闯出一片天地的例子。

光伏产业有三兄弟,李仙寿、李仙华、李仙德,先后做出四家上市公司。这段故事里,带头创业的,是大哥李仙寿。

2001年,无锡尚德在国内建立了*条10MW 商业化的光伏电池生产线,创始人施正荣由此走上了通往首富之路。在浙江玉环县文化局工作十年的李仙寿,也在这一年“下海”,成立玉环县阳光能源有限公司,经营太阳能电池组件、太阳能电源系统的生产和销售。

四年后,无锡尚德登陆纽交所。李仙寿则与创业伙伴从玉环县北上,到嘉善姚庄这个小镇,投资创立了昱辉阳光。

李仙寿展现了敏锐的商业嗅觉。他注意到,全球每年丢弃的硅废料和废硅片多达6000吨到8000吨,少有人关注其回收等细节问题,其实这里面包含着巨大的市场空间,于是做出一个创造性决定,以硅废料代替多晶硅制造硅片。这让昱辉阳光的生产成本大大低于同行。

成立一年多,昱辉阳光迅速扩张,2006年便在伦敦上市,成为第二家在海外上市的中国太阳能企业。

在李仙寿开拓光伏事业时,两个弟弟走了全然不同的道路,二弟李仙华经营汽车维修生意,李仙德则成为一家建设安装工程公司分公司的负责人。

三兄弟的事业线在2006年交汇,大哥李仙寿的成功,激励了两个弟弟。

这一年,李仙华、李仙德变卖了各自资产,先后注册成立德晟太阳能有限责任公司、晶科能源有限公司。在晶科能源,李仙德担任董事长,李仙华任总经理。

两兄弟共同创业,原本是为了“给哥哥做配套”,昱辉阳光生产硅片需要大量原材料。但真正进入光伏产业后,两人发现,其中的机遇远比预期要多。以前“做配套”的想法,格局小了些。

于是两人调整战略,拓展光伏产业上下游,在硅片、电池、组件领域纷纷布局。

李仙寿给弟弟的启发,或许不仅在赛道选择上。晶科快速崛起的秘诀,也与李仙寿的昱辉阳光相似。它们都用掌握了一种诀窍:借鸡生蛋。

昱辉阳光成立一年,产能达到200万张硅片,靠的是李仙寿从南京中电、无锡尚德等大客户拿到数亿元预付款,用于企业扩张。

2007年,晶科能源也从下游客户拿到近2亿元预付款,用于扩大规模。

更重要的两笔钱在2008年。当年5月,新加坡一家私募基金向晶科投资3500万美元。8月,深创投等8家基金联合投资晶科能源2000多万美元。

之后金融危机忽然爆发,靠着大笔融资,李仙德、李仙华两兄弟的事业顺利存活下来。不仅如此,金融危机后许多资产价格大大降低,晶科能源顺势收购浙江太阳谷能源应用科技有限公司,重新踏上快速扩张之路。

2010年5月13日,晶科能源控股有限公司登陆纽交所,之后5个月里,股价涨幅超过170%。在大哥启发下进入光伏产业,改变了李仙德、李仙华的人生轨迹。

从美股再到A股

晶科的一位高管曾说,李仙德熟悉行业,善于制定战略,领导市场拓展和全球营销;李仙华是技术专家,对于生产管理和品质控制非常专业。

兄弟各有所长,若能默契配合,那么效果便是1+1大于2。登陆美股,是晶科的阶段性胜利,但形势变化往往出人意料。

晶科上市之后的2011年和2012年,欧美相继对中国光伏产业发起“双反(反倾销,反补贴)”调查,国内光伏产业遭遇寒冬,大批企业倒闭。

2011年,晶科总营收74亿人民币,虽然同比增长58.7%,但净利润为2.733亿人民币,同比下降69.0%。其中,第四季度总营收为12亿元人民币,同比下降32.2%,净亏损为3.666亿元人民币。

2011年9月,晶科还因污染问题受外界关注,其浙江晶科能源被环保部门罚款47万元。

在十余年发展历史中,晶科大部分时间不会出现在大众视野,污染事件是它引起外界关注的一个意外,而等它再次受到比较多的关注,便是2020年分拆旗下电站业务板块晶科科技于A股上市,以及当下将制造板块晶科能源送上科创板。

与此同时,大哥李仙寿的光伏事业遇到了更大的挫折。在双反打击下,昱辉阳光虽然没有遭受致命伤害,但此后业绩下滑,股价持续下跌。

2016年年底,昱辉阳光因股价连续两月低于1美元,收到美国纽约证券交易所的退市警告。2017年6月,李仙寿宣布收购昱辉阳光的制造业和LED分销业务,并承担相关的债务。2019年7月,昱辉阳光被法院列入失信被执行人名单,李仙寿被限制消费。

在三兄弟的光伏事业中,大哥先打开辉煌局面,二弟三弟紧随其后。随着昱辉阳光的没落,之后故事的主角便是晶科,而主导晶科命运的,是三弟李仙德。

大哥李仙寿曾经感慨,只有低调才能活下去。

李仙德就很低调,他很少出现在公开场合,也不喜欢参加行业会议,不过喜欢用文字来表达自己。他曾写过一句话,“不要高估了一两年的动荡,而低估了在未来十年的一个变化”。就光伏产业的发展而言,他认为,制定了发展战略,就需要保持耐心,一直坚持下去。

晶科有过快速扩张,但总的来看,李仙德很稳。

晶科控股的光伏版图大致有两部分,其一,是2020年登陆A股的晶科科技。这部分专注于光伏电站运营、光伏电站转让和光伏电站EPC业务,截至2021年9月,其光伏电站持有规模达 2.88GW。

受2018年531新政影响,晶科科技近几年营收与利润持续收缩。2018年,晶科科技营收达到70.66亿元,2020年下滑至35.88亿元。同期,晶科科技的归母净利润从9.02亿元缩减至4.76亿元。

不过从盈利能力来看,晶科科技通过调整业务结构,收缩毛利率低的EPC业务,整体利润率保持稳中有升。其2020年毛利率达到45.20%,较 2018 年提高12个百分点。近三年公司净利率保持平稳,2020 年净利率达 13.6%。

眼下,晶科科技市值约203亿元。比较而言,晶科更重要的一块光伏版图,是经营光伏组件的晶科能源。

晶科能源的发展,将决定李仙德兄弟光伏传奇故事的高度。

光伏组件龙头沉浮

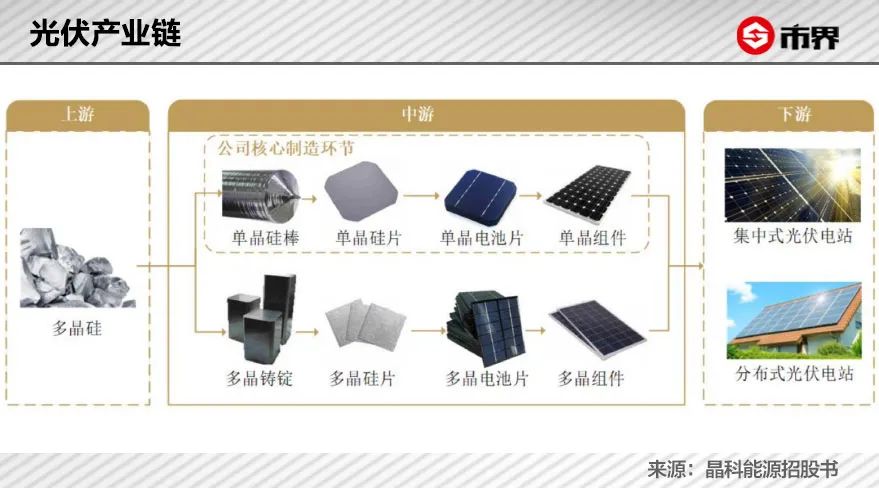

在光伏产业链中,光伏组件为中游环节。它由一定数量的光伏电池片通过导线连接并加以封装而成,在光伏电站中承担光电转换的功能,是光伏发电系统的核心组成部分。

晶科能源的光伏组件营收占比超过90%。2016到2019年,晶科能源连续四年为全球光伏组件出货量*名,不过2020年被隆基股份反超。到了2021年,隆基股份、天合光能、晶澳科技位列前三,晶科能源跌至第四。

(隆基股份太阳能面板)

出货量排名快速下降背后是否预示了晶科能源的经营风险?并不一定。

行业相关人士分析,晶科排名下降,主要是因2021年光伏产业链上游价格上涨,晶科为了上市选择了保利润。

2021年上半年,市场上“拥硅为王”。硅料价格不断上涨,带动硅片价格随之上涨,叠加国内光伏补贴退潮、国内光伏组件厂商大幅扩产带来的竞争加剧,光伏组件利润空间被压缩。

这一背景下,晶科能源策略性地减少了低价组件订单的获取与执行。北京特亿阳光新能源总裁祁海珅向市界表示,如果没有2021年硅料价格的持续上涨,晶科能源的利润空间要更大些。

此外,晶科光伏组件业务被反超,跟技术路线有一定关系。

祁海珅指出,大概2015年之前,全球光伏行业一直是以多晶组件为主的市场,包括晶科能源在内的很多光伏企业,也都有单晶组件产品。不过单晶多晶产品没有谁主要谁次要的区分。

不过自从隆基股份攻克金刚线硅片切割技术,单晶硅片成本大幅下降,而此时国内光伏市场度电补贴政策刚刚启动,单晶组件的发电效率高,性价比便上去了,很受市场和用户欢迎。隆基股份由此成了光伏组件的新*。

祁海珅认为,“晶科能源的光伏组件没有什么劣势,也顺着市场需求调整了产品战略”。

泓达光伏创始人刘继茂同样看好组件企业的发展。在他看来,光伏组件面对终端消费者,需要有营销体系,难度大,技术含量高,本应是产业链上利润最高的一环。

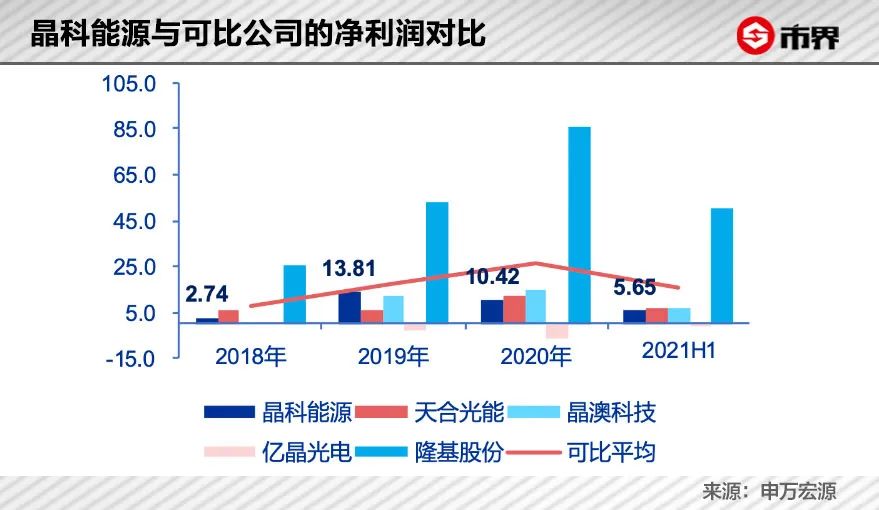

如果以2020年数据来看,晶科能源当年营收为 336.60 亿元,高于同期天合光能的294.18亿元、晶澳科技的258.47亿元。晶科能源当年净利润为10.42亿元,低于同期天合光能的12.29亿元、晶澳科技的15.07亿元。

整体来看,除了明显被隆基股份甩在身后,晶科与天合光能、晶澳科技互有胜负。晶科能源在营收规模占优,不过利润方面落后。

这也与业务的地域分布有一定关系。晶科能源海外业务占比超过8成,随汇率波动承受汇兑损失较大。2021年上半年,晶科能源主营业务境外销售占比达到 85.92%, 产生汇兑损失 1.57亿元。

晶科能源在招股书表示,若未来人民币处于持续的升值通道,将对公司 2021 年度及以后年度的经营业绩造成重大不利影响。

回归业务本身,则晶科能源在电池片产能上存在短板。此次上市募集资金,晶科能源最主要的用途,就是投资年产7.5GW高效电池和 5GW高效电池组件建设项目。该项目总投资额56.2亿,拟使用募集资金40亿。

在项目完成后,晶科能源的电池片产能和组件产能将得到扩张,同时产品的光电转换效率和能量密度将得到提升。

眼下,李仙德、李仙华控制的晶科能源登上科创板,市值破千亿,风光无限。不过大哥李仙寿,仍旧在失信被执行人名单。

回首过去二十年,光伏在“碳中和”概念兴起前,早就有过风光大好的时候。这里诞生过首富,更培育了十多位百亿富豪。然而,站在风口雄起容易,要穿过兴衰浪潮稳健发展就困难得多。

李仙德在给2022的新年致辞中,表达了对新一年的信心。

在他看来,中国光伏制造所代表的,已经不仅仅是产品和技术本身,而是背后一整套供应链和生态机制的整合。他还表示,现在的中国光伏制造,是“正好的时间、正好的风口、正好的地位、正好的一群人。”

经过十余年波折的中国光伏,的确迎来了*的时候。但逐浪其中的企业家与创业者能走多远,还要看各自本事。

参考资料:

《光伏家族:李氏兄弟如何延续创富传奇》,《能源》杂志。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。