旗下微信矩阵:

旗下微信矩阵:

近两年,取消核定征收的传言在业内愈演愈烈,各种小道消息满天飞。

如果没有进行过仔细了解,很多人会误以为核定征收是一项税收优惠政策,实际上它只是——

因为纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,为了降低税务管理成本,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式。

受各路明星、电商、网红的税务“暴雷”事件影响,税务部门对核定征收管理不断趋严,《关于权益性投资经营所得个人所得税征收管理的公告》(财政部税务总局公告2021年第41号)的颁布,就有人猜测与网红直播偷逃税款有关。

随着核定征收的收紧,越来越多的企业将采用查账征收。

那么,这两种征收方式有何区别?各有什么优势?

一、查账征收

(1)含义

纳税人在规定纳税期限内根据自身财务报表或经营情况,向税务机关申请其营业额和所得额,经税务机关审核后,先开缴款书,由纳税人向当地代理金库的银行缴纳税款。

(2)情形

账簿、凭证、财务核算制度比较健全,能够据以如实核算,反应生产经营成果,正确计算应纳税款的纳税人。

(3)纳税申报

按月或者按季预缴,年终汇算清缴。

二、核定征收

(1)含义

指由于纳税人会计账簿不健全,资料残缺难以查账,或其他原因难以确定纳税人应纳税额时,由税务机关采用合理方法依法核定纳税人应纳税款的一种征收方式。

(2)情形

1.企业依照国家有关规定应设置但未设置账簿的;

2.企业虽设置账簿,但账目混乱或成本资料、收入凭证、费用残缺,难以查账的;

3. 纳税人发生纳税义务,未按照规定期限办理纳税申报,经税务机关责令期限申报,逾期仍不申报的。

*、第二种情形多见于小微企业,这主要是由于小微企业合规能力较弱,需要相关政策予以特别支持和照顾。

除了上述的一般情形外,影视行业、律师事务所、知识产权行业等几类企业是明令禁止适用核定征收的。

(3)纳税申报

按月或者按季预缴,年终汇算清缴。

三、二者区别

两种征收方式最重要的区别就是应税所得不同:

——查账征收

税负取决于经营状况(净利润)

企业的应税所得=收入-成本-税金-损失

——核定征收

税负取决于收入或成本费用

企业应税所得=应税收入额×应税所得率

对于账簿健全、核算准确的个体工商户、个人独资企业、合伙企业,税务部门可以对其实行查账征收。

一般来说,初创或微利企业在账务属实情况下,实际需缴纳税款可能比核定征收还要低。

但特殊行业,比如餐饮、住宿、建筑、娱乐等,在无法取得成本发票的情况下,核定征收简单且更容易实现税务管理。

不同的情况有不同的选择,两者并无优劣之分。

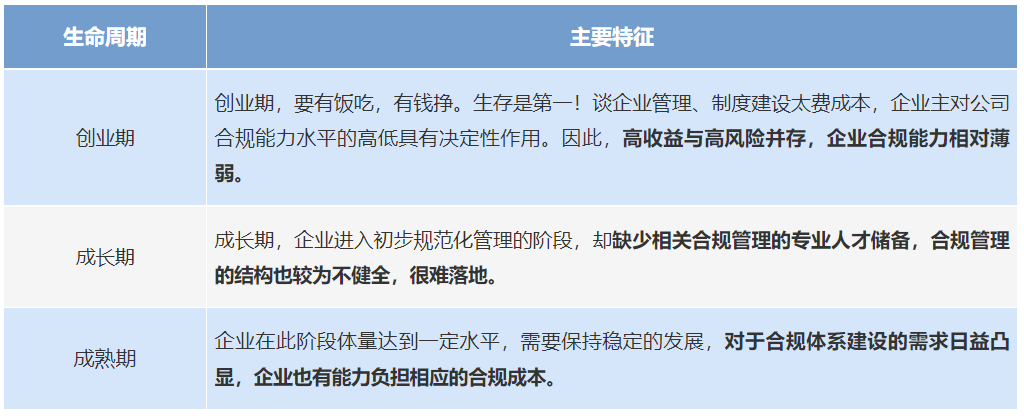

四、企业不同发展阶段的特征

下面,普道财税研究院就企业的创业期、成长期、成熟期这三个阶段来谈谈,不同发展阶段的企业税务合规能力如何:

税务合规能力也直接体现在财务管理水平上,不同阶段的企业,财务管理水平明显有区别,以小微企业为例:

(小微企业在创业期&成长期面临的财务管理问题)

从上表我们可以看出,企业的财务管理能力与查账征收的要求存在一定差距。一般来说,企业往往选择在成长期末进行专门的合规能力建设。

在我国,大部分的个体工商户和个人独资企业都是诸如煎饼摊、水果店之类的小老板,他们没有发票,也没有会计记账,想要和他们一一核实发票实行查账征收是不现实的。

而对于一些初创公司也同样如此,创始人大多不懂税务,招财务只是用来记录流水,代理记账公司又鱼龙混杂。这种情况下,如果“一刀切”地实行查账征收其实并没有从根本上解决企业合规能力较弱的问题。

五、普道之见

(1)核定征收收紧是必然,加强监管防滥用

小微企业是我国市场经济主体中数量*、*活力的企业群体,他们由于受财务能力和经营能力影响,对核定征收有着客观需求,因此短时间内核定征收政策并不会取消。但政策收紧会是必然趋势。

对此,我们持认同态度——对适用的企业采取合理的征管方式,对于促进经济发展具有重要意义。

税务主管机关应当进一步加强监管,防止不法分子、不符合条件的纳税人滥用税收政策,扭曲国家减税降费的政策导向,破坏税收公平性。

(2)对小微企业而言,查账征收有困难

从企业发展的客观规律看,企业发展离不开合规能力的提高,查账征收适用主体的扩大是目前的趋势。

但是在现阶段,如果取消核定征收,统一适用查账征收存在现实困难。

我们以中日两国2020年的税收收入为例:

日本税收主要以个人所得税、消费税以及法人税(企业所得税)三个税种为主,2020年日本三大主税种收入比例分别为39.88%、35.47%以及24.65%。

我国现阶段以增值税为主,个人所得税、消费税、企业所得税和增值税在2020年收入构成比例分别为10.99%、11.43%、34.61%以及53.96%。

由于所得税计算复杂,对课税技术要求高,所以在收入容易监控、第三产业较为发达的国家往往以所得税为主要税种。

而我国收入监控难度较大,交易相对容易监控,所以以增值税为代表的流转税是最主要的税种。

现阶段大规模适用查账征收并不具备客观的条件,因此需要一个“缓冲地带”,而核定征收正是发挥了此种作用。

(3)发挥企业主观能动力,提高合规能力

从企业的角度出发,积极主动地探寻提高财税合规能力是非常重要的。

企业应从目前的发展阶段、自身情况出发,在发展业务的同时综合考虑到合规管理,选择适用的政策。

看了这篇文章的用户还看了

- 乘胜势 跃雄关 夺新巅:皇派门窗2026年经销商大会圆满召开

- 京东买iPhone 17e等新品更便宜 国补上线城市、以旧换新补贴都远超天猫

- 深耕智能领域,赋能品质生活——深圳智觅智能公司纪实

- 京东调研:居家养老观仍是主流 老人自主规划比例提升 互助养老、旅居康养等模式萌芽发展

- 尚普咨询权威认证!叮铃快修成全国门店最多电动车维修品牌

- 十年一诺,温暖千童|和府捞面 “和・基金” 用责任守护成长

- 当AI走出代码 三星AI神 冰箱9系成为理想中的厨房管家

- 赛力斯产销快报:前2月销量增长56% 高端化战略持续向上

- 普道财税研究院:“经营所得”和“劳务报酬”究竟如何区分?

- 阿里巴巴乡村振兴盛典:从年货到“年获”,阿里数字乡村数字化助力乡村振兴

- 高净值人群快速壮大,高素质财富管理人才地位凸显