2022年春节档并未气势如虹地延续2021年高昂的票房神话,而似乎走向了令行业担忧、观众冷淡的方向。从内容到市场,这样的表现是怎么来的?未来会好转吗?

大年初七,各行各业开始复工复市,证券市场各指数也多数迎来了高开。只不过影视行业公司却齐齐表现低迷,万达电影、横店影视、金逸影视等主营影院公司跌幅靠前。

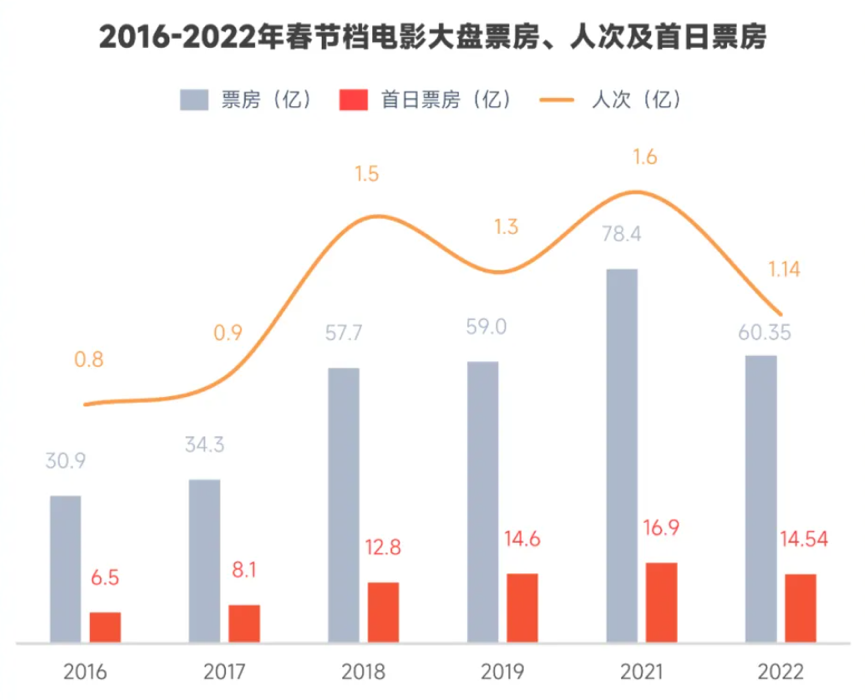

资本市场的反应,原因或许是春节档表现低于预期。据灯塔专业版数据,中国电影春节档初一至初六共产出票房60.35亿,同比去年的78.42亿票房明显下滑,约与2019年持平;六天间共有1.14亿观众走进影院,观影人次比去年的1.6亿少了4600万,这是2017年以来春节档观影人次*的一年。

(来源:灯塔研究院)

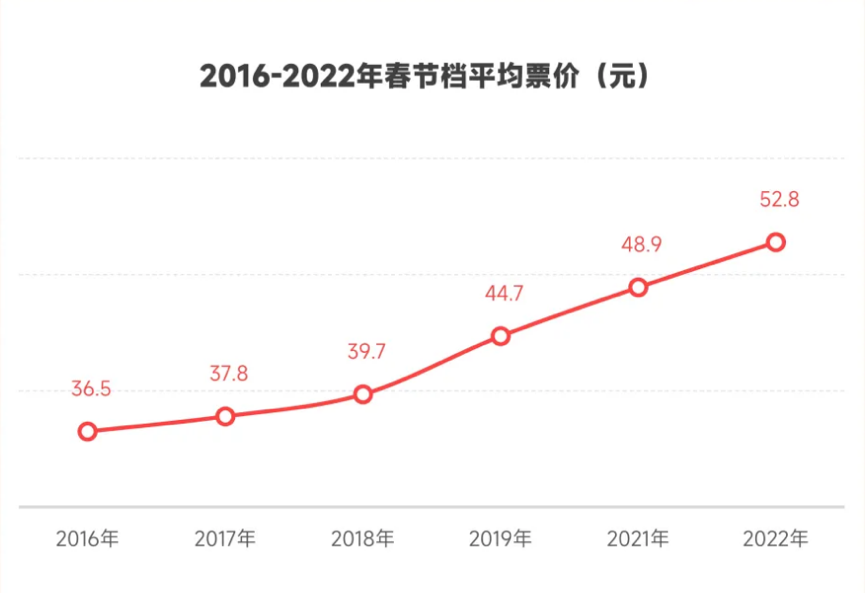

根据灯塔专业版数据来计算,2022年春节档平均票价高达52.8元,比2021年48.9元的平均票价高出一截,而2018年时春节档平均票价还只有39.7元。比平均票价数字更为夸张的是一线城市票价,一张票价格百元以上让大量观众望而却步,以大年初三北京某万达影城为例,其黄金时间《水门桥》票价居然高达195元一张,对普通家庭来说近乎奢侈消费了。

(来源:灯塔研究院)

票房跌、票价涨、人次减。2022年春节档的平均上座率仅为30.3%,比2016年以来的任何一年春节档都要低。即使电影票价在春节后期明显下降,《狙击手》片方也率先宣布调低结算价格,但大盘走势仍然没有明显好转:今年初六平均票价49.5元,总出票1549.47万张,比去年初六整整少了500多万。

2022年春节档并未气势如虹地延续2021年高昂的票房神话,而似乎走向了令行业担忧、观众冷淡的方向。从内容到市场,这样的表现是怎么来的?未来会好转吗?

今年春节档没有“黑马”

过去几年春节档里,预售时的领头羊几乎都没能赢到最后,黑马大逆袭成了固定戏码:2019年里《疯狂的外星人》被《流浪地球》反超,《流浪地球》大年初一还在第三名,初三就逆袭登顶,最终票房是《疯狂的外星人》的两倍;2021年的逆袭幅度更为夸张,《唐人街探案3》以首日超10亿的成绩,也没能逃过被《你好,李焕英》抢走冠军宝座的命运。

2022年春节档里,《长津湖之水门桥》从初一到初六都位居票房榜首。而其余五部主要竞争电影中,《熊出没·重返地球》票房变化幅度极小,《四海》下降幅度*,而《这个杀手不太冷静》《奇迹·笨小孩》《狙击手》三部电影的票房都走出了比较明显的上升趋势。

但这三部电影都没能复刻《流浪地球》和《你好,李焕英》的强势表现。一方面因为《水门桥》口碑表现与前作几乎一致,票房走势稳健且持续性强,基本盘很难撼动;另一方面,也因为追赶者们的能力略有不足:

《这个杀手不太冷静》是今年春节纯喜剧的独苗,与《你好,李焕英》的走势最为接近,也是今年春节档为数不多超出预期的“大赢家”。但刚需题材红利的加持,显然还不够让该片获得超越自身实力定位的票房。豆瓣6.6分归根结底仍是一部喜剧元素表现刚过及格线的电影,而且该片剧情特征近似“演员的自我修养”,在情感层面上远远不及《你好,李焕英》唤起的全民情绪共鸣,随着复工开始,后续发力的可能性并不大。

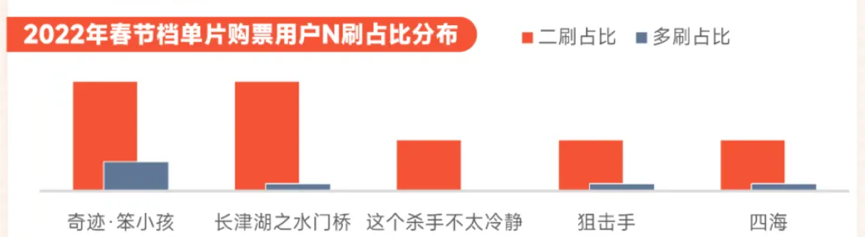

排在第三的《奇迹·笨小孩》口碑比上不足比下有余,但受众画像在前期过于集中于女性、年轻群体,与整个春节档中的用户大盘构成存在明显差异。据灯塔专业版报告显示,该片的“二刷”率持平于《水门桥》,“N刷”率远远高于春节档其他影片,显然在粉丝圈层内的号召力极强,但可惜的是在电影本身的剧情表现、情感感染力方面,导演文牧野并没有重现《我不是药神》那样的现象级成功,《奇迹·笨小孩》离“出圈”差了那么一点力度。

(来源:灯塔研究院)

《狙击手》豆瓣评分达到7.7,是春节档电影中最高的,但上映初期排片率却几乎垫底。《水门桥》空降春节档后,同为抗美援朝背景、战争题材的《狙击手》在题材类型上全面撞车,良好的口碑并未成为票房好转的灵丹妙药。直到大年初四张艺谋导演的冬奥会开幕式备受好评,社交媒体上呼吁为《狙击手》增加排片的声音日盛,传播力的指数上升让《狙击手》到后半段反超《四海》,但直到初六《狙击手》票房仍排在日榜第五,不会对市场竞争格局有质的影响。

没有经典的票房逆袭情节,意味着在观众心目中这届春节档是没有太多惊喜的。连《熊出没·重返地球》的科幻CG场景都在微博上刷了一阵屏,这一方面是这一国产动画IP触摸到“出圈”边缘的现象,另一方面也是整个电影内容市场精品不足的表现。

天价票现象从何而来,向何处去?

高票价现象是今年观影人次下滑的直接原因,但这并不是一个简单的影院“竭泽而渔”的问题:某四五线县城院线经理就告诉读娱君,过去两年整个影院的经营极为艰难,春节档短短一个星期对他们来说重要性远超行业外人士的想象。“可以说小半年的利润都来自春节,因为大量返乡人群加上本地观影需求,春节前几天不管怎么排片,价格比平时高一两倍黄金时段也能满场。”

影院对春节档涨价“使劲薅”,长久来说肯定是影响大众观影积极性的不利因素,但或许我们不得不承认的是——许多影院最紧迫的问题不是中国电影的未来,而是自身的生存问题。

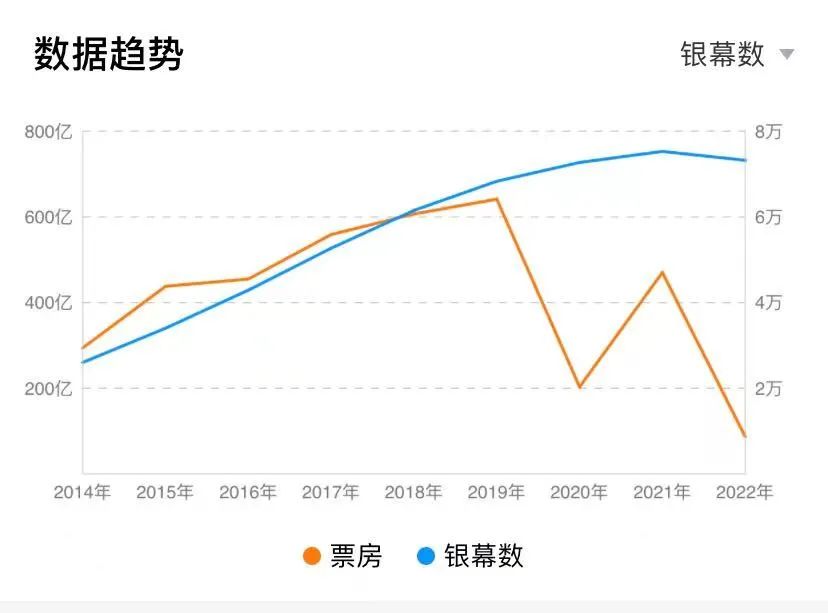

在《》一文中,读娱君就指出了一个数据背后的隐患:2017年至2021年五年内全国银幕数增加了60%,从50776块增长到了81317块,而2017年国内总票房为558亿元,2021年却只有470.36亿元,我们在见证一个银幕数增加一半多、票房总收入却少了80多亿的票房市场。

这种现象对于产业链下游的影院来说压力巨大。因为影院的成本较为固定,利润率高低基本与单银幕产出成正比,但现有的电影内容供给显然没有长期、有效吸引观影人群的力量。整个2021年里院线上映电影数量达到创纪录的697部,但呈现出了极端的头部、档期集中,腰部垮塌现象:

总计31天的假日档期,贡献了全年1/3以上的票房;《长津湖》《你好,李焕英》《唐人街探案3》三部40亿以上的头部电影合计票房占全年33.3%,年度票房第四的《我和我的父辈》比第三名少了30亿,全年没有一部20亿、30亿级别电影出现;2021年票房破亿的影片只有60部,2019年为88部,2018年为82部。

(来源:猫眼专业版)

票房极端向头部、档期集中,腰部内容垮塌,读娱君认为意味着两个现象:其一,虽然上映电影数量创下新高,但高质量电影内容供给严重不足,这让影院不得不在“头部电影”上映期间铆足劲多赚,否则就“过了这村没这店”;其二,观众对于电影消费的意愿会随着优质内容匮乏而降低,对电影内容的预期也会逐渐降低。

电影行业从业者们或许会无比怀念2019年的电影市场气氛。三部40亿以上的头部分布在2月、4月和7月档期,还有丰满的10亿、20亿、30亿级别电影支撑和大量多元的数亿级别进口片。前五名是《哪吒之魔童降世》《流浪地球》《复联4》《我和我的祖国》《中国机长》,涵盖了国产动画、科幻等新兴的国产爆款类型,从内容题材到市场表现都充满了多元性、可变性和蓬勃朝气。

但近两年的代表性爆款《长津湖》和《你好,李焕英》,都是越来越倾向于“情绪共鸣”型电影,它们在社交媒体传播层面爆发出的力量,似乎要大大高于商业电影魅力本身而言的力量。

因为进口片大幅减少等原因,2021年电影市场最严重的问题就是少了很多“值得一看”的腰部电影、合格的商业类型片,这甚至让《扬名立万》这样内容较为丰满的电影获得了超出预期的收入,可见大众对合格商业电影的渴求程度。

未来的影院市场是全民的还是小众的?

影院在经过疫情后两年整体不景气的市场后,对于头部内容集中的大档期会越来越坚决涨价;而票价的提升,无疑会加剧“观影决策淡化”的过程,这是一个不好的循环。

那么,是不是意味着市场已经到了存亡关头了?显然也不至于,毕竟中国电影市场仍然是疫情后恢复得最成功的市场,以“复苏”的标准来看,2020年、2021年的票房收入仍然在全球领跑。而这两年间内容生产、供给端遭受的影响,或许是“破题”的关键所在:

其一,国产电影需要更多腰部的中坚力量,需要再多十部《扬名立万》《怒火重案》这样的剧本和表演过硬的商业电影,以及更多《爱情神话》《雄狮少年》这样的口碑力作来拉高话题度;其二,外国进口片的产出目前仍然大受疫情影响,近两年北美市场电影发行数量几乎腰斩,这也极大影响了国内电影市场的内容丰富程度,进口片数量减少的情况下整体质量也在大幅下滑。

目前来看,一个好的现象是2020、2021年可以视为生产断层的恢复,2022年开始将有大量看点丰富的电影计划上映,如定档2023春节的《流浪地球2》,田晓鹏导演打磨多年的动画《深海》释出惊艳预告画面,而《回廊亭》《被害人》等多部悬疑电影等都在春节档释出了贴片预告。进口片方面,席卷北美的《蜘蛛侠:英雄无归》并未完全失去引进希望,DC的重磅新作《新蝙蝠侠》将于 3 月 4 日北美上映,同样有望在2022年引进。

而票价问题,在读娱君看来也会在内容供给逐渐正常后走到一个节点:是迈向全民消费普通选项,还是逐渐成为“部分人”的选择,这其实是一个内容之外的、“大于电影本身”的问题。

制片人、影评人关雅荻在微博上这样认为:“我只从常识出发,只要还普遍认为去影院看电影是一项大众/民众日常娱乐消费,那我就会一直支持低票价,比如我个人提出的「电影票消费系数」为200——一张电影票尽量不超过月收入的1/200,只有这样去影院买票看电影才能成为主流民众娱乐消费的主要选项,不然,去电影院看电影这个行为就会距离民众越来越远。”

某种程度上来说,这种担忧正在成为现实。毕竟短视频和中视频都是免费的、无限的,视频平台一个月十几块钱用户还嫌贵,steam上正版游戏买几百块能玩一年,免费手游更是一大堆……那么影院观影作为一项时间、空间、金钱门槛都远高于其他大众娱乐方式的活动,是不是真能支撑起八万多块银幕的日常成本?

这造成另一个有些消极的现象是,随着腰部电影登陆网络的窗口期不断缩短、网络电影质量提升,部分观众对腰底部院线电影的消费意愿也会有所弱化。电影永远会找到出路,但影院未必能一直好好生存。

在2019年时,面对当年春节档观影人次1500万的下降,知名电影行业人士赵军就曾在《中国电影报》撰文表达过担忧:“如果行业的涨势大家认同或者市场信心满满,票价提升是不会造成反而人次下降的。票价坚挺而人次增加才是行业看涨的标志。”

他同时也提出了方向:“在一个*的档期人次下降不能再有理由,不能一再出现。*要知道的是,如果等观众上门不足以提升人次,是否就应该改变运营方式,是否就应该大幅度展开跨界与社交等创新努力,是否就可以有充分理由证明创造数据流量变现是当下院线影城进步的题中之义。”

读娱君在此前一篇分析影院茶饮品牌的文章中也有类似思考。因为整个影院的收入是建立在观影业务带来的大量消费人群的基础上的,观影的人流量带来的消费需求,再加上饮料卖品本身的高利润率,才让这部分“吃喝”成为整个影院生意中不可或缺的一环。而对影院这一“场景”的利用率,已经成为影院盈利能力的一大考验,现如今我们在影院的大厅前能看到娃娃机、按摩椅、游戏机、周边售卖店甚至K歌房,归根结底都是如此。

优质内容供给充足、票价更倾向流量意义、开发更多“场景利用”提升效益……电影院线市场的繁荣需要的,是一次从基础到方向的全面加固。

但对于春节档这类特殊档期而言,还有个问题是无法解决的——影院的场次是有限的,观众的时间也是有限的,黄金时段票格的飙升从这个角度来说是无解的。但如何平衡价格市场调整,又不打击普通观众观影意愿,如何更灵敏地使用价格工具去提升冷门场次的上座率,同样也是值得行业研究的方向。

【本文由投资界合作伙伴微信公众号:读娱授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。