咖啡市场再度上演了投资热。

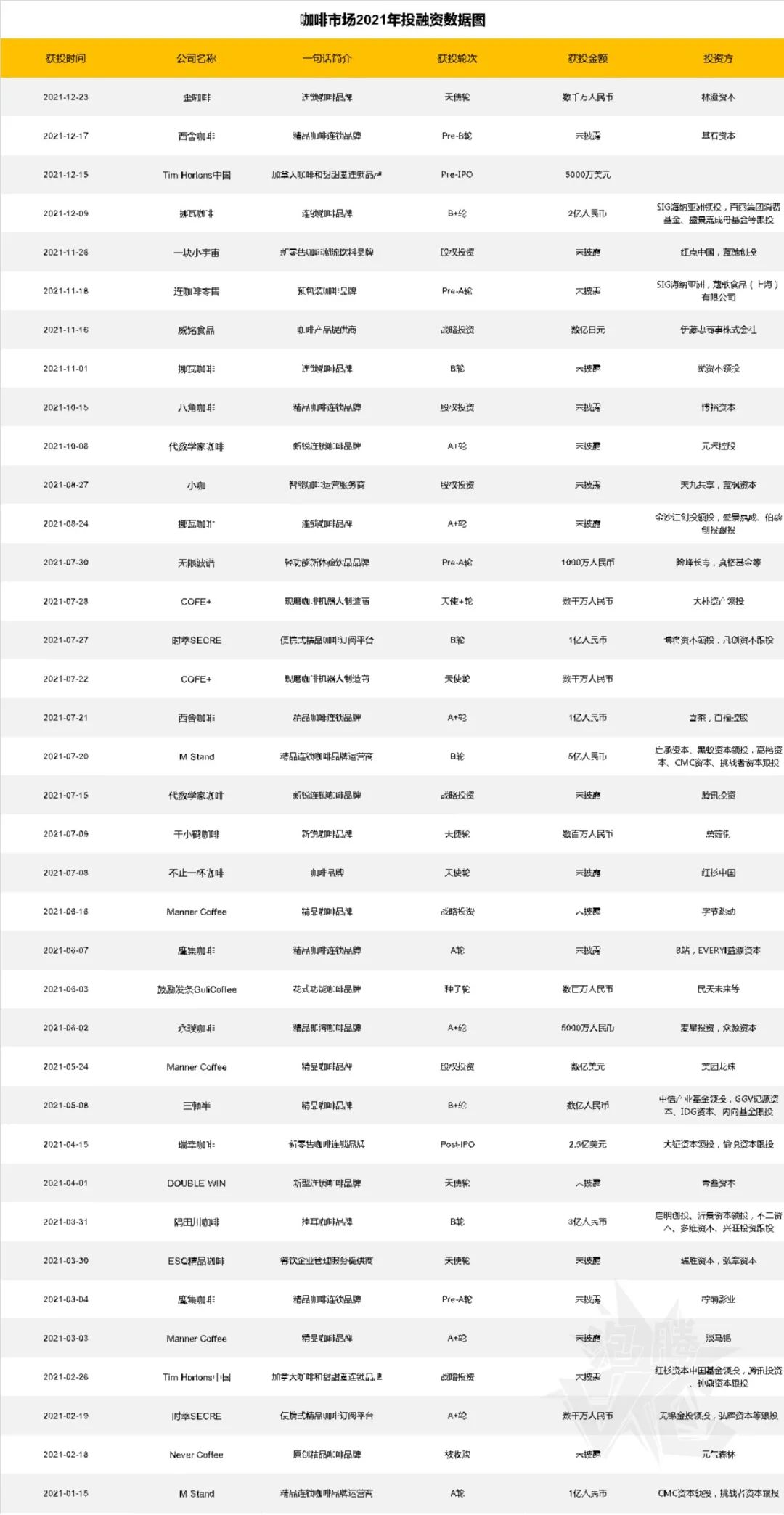

2021年的咖啡赛道,以M Stand拿下1亿人民币A轮融资为开端,共获融资共37笔,金额远超40亿人民币(不含未披露融资,数据来源烯牛数据)。品牌进击的野心展露无疑,投后估值也在资金的极速膨胀下飞速增长,M Stand的投后估值达40亿人民币,Manner在四轮融资后估值高达28亿美金。

自2019年融资金额封顶后,赛道逐渐呈现“小而散”的态势,精品咖啡品牌们更是在资本钦点下成了行业宠儿。大方出手的不乏红杉资本、启明创投、IDG资本等一线头部基金,腾讯、字节、B站等互联网企业也纷纷拿下爱的号码牌。

手握资金的品牌们将大幅展店拎上日程,在商圈、街道、办公区插上飘扬的旗帜。据Manner官网最新数据显示,目前共有门店194间;据财经网产经消息,瑞幸咖啡门店数量于今年1月突破6,000间。

与此同时,业界变动被一次又一次推上热搜档口,行业正在收获前所未有的全民式关注。四个月内二次提价的星巴克被网友骂上热搜,Tim's和瑞幸部分产品亦涨价,中国邮政首家直营店落地厦门.....

当一卷卷热钱进入,将品牌推向一个又一个至高点,将不同场景精准营销进消费者大脑时,对于品牌来说意味着什么?站在品牌身后的群体又看到了什么?

或许,在市场和品牌大步向前、高歌猛进的同时,我们必须意识到,除了漂亮的A面,行业存在,也将一直存在着属于自己的B面。

01

加速展店的B面:人员需求变动

最初,小A所在的品牌,新人加入的频率并不高,为数不多的几间门店更是从未开放兼职岗位。

与新人相对应,门店配置了技术成熟的导师提供一对一培训。基于这一制度,新人与导师间的联系十分紧密,除了教学培训,导师还会在其他方面提供一定帮助。

2021,咖啡赛道融资正热,门店数量急速扩张。七月引入股东喜茶后,Seesaw Coffee创始人及CEO吴晓梅在接受媒体采访时透露,“我们预计到今年年底,将达到100家门店,而在明年年底之前,我们希望达到200家门店。未来5年之内,我们想看一下能不能上到500-1000家门店这个台阶。”

小A所在的精品咖啡品牌也不例外,自2021年下半年拿下一大笔融资后,深谙规模化和品牌化的资本进场,一切开始变化——开疆扩土的任务被拎上门店日程,VC、PE乐于在大街小巷插上属于自己的旗帜。

首先是人员方面的变动,“最明显的感受是人员需求变大,招聘门槛降低了”。整个市场对各类职位都有着不同的需求,一位Mentor(导师)平均需要带教2-3名学员,即便是没有学习过的小白也可以很快进场。门店和人员的天枰开始倾斜,机会被切成等份摆在每个人面前。

同时培训考核制度则从求精转变为求快。

品牌并没有依照SCAA或SCAE的体系来培训咖啡师,一早便为自己的员工打造了一套自有培训系统。一般情况下,培训分为技术和管理两个方向。咖啡师在技术方面的升级路线一般是「初级-中级」。初级考核相对简单,是每位进店的咖啡师都必须通过的考试。

中级考核则相对复杂,考察内容包括操作各类咖啡仪器的准确度、个人萃取思路和研磨方式的熟练度、创新度等等,这就意味着咖啡师必须花费大量的时间沉淀自身的能力和技术。

“但中级考核制度的取消是一种必然。”小A向泡腾VC反馈道。现阶段,品牌最重要的任务是展店和增量,落在门店身上就成了大量的外卖订单和特调饮品。招聘门槛的降低也意味着人员能力相对下降,花费更多的时间培养一个能力更强的技术人员成了一种浪费。再加上对于薪资待遇的考量,许多人会选择在通过初级考核后走管理路线。

至于管理方向,品牌早期将晋升制度分为四个阶段,即「C岗-MVP-BP-店长」。通过初级考核的咖啡师可以选择准备中级考核,或从C岗开始做起,一步步走向门店的金字塔成为店长。

但小A注意到,品牌已在去年删去了BP课程。一般来说,咖啡师在完成BP课程的学习后,需要经过一轮笔试及面试考核,并面向团队发起一场投票。投票包含对协调能力、管理能力等多个维度的考察,相当于一场内部讨论会,投票通过后,咖啡师才会被赋予接店的资格。

现在,咖啡师只需拿下MVP资格,经过区域经理的培训和长达数月的KPI考察后,便可以接店。接下门店的店长除了负责门店和人员管理外,每月还需要向总部提供各类数据报表、总结和研报等。

市场不断扩大,品牌步步向上,选择更为高效、便捷、模式化的路线,才能在一次又一次的单点复制中精准吃下更大的市场。

“许多人之所以还留在这里,也是为了学习一些管理知识。我们很明显能够感受到品牌的人员需求也从技术类的优质人才向咖啡行业的优质管理人才转变。”小A说。

02

品牌热度的B面:个体的矛盾

品牌不断攀升的市场知名度,带来了满天飞的订单。

门店流转速度不断加快,流水化成了不可避免的趋势,专人专岗也是不争的事实。

“内部团队为此探讨了很多次,我们最直观的感受就是品牌现在所走的方向和路线,跟咖啡师想要自我提升的方向是不同的。*的问题就在于大家都想要提升自己的能力,而不是越来越程序化。”小A向泡腾VC反馈到。

品牌往往会将团队里优秀的咖啡师调往地段更优、名气更响亮的大店,亦或是艺术馆、博物馆等合作型门店。原团队里的每个人在和小A聊天时,都在自嘲成了做单的机器,没有最忙,只有更忙。尤其是在品牌开启全城外送后,周末单日的外卖单量能达到百单以上,高峰期除了吃饭外几乎没有喘息的时间。

一杯精品咖啡从下单制作直至端到消费者面前,一般包括研磨、称粉、冲煮(萃取)、打奶、融合、拉花等步骤。

当精力高度集中、过程多次重复时,咖啡师的很多思路和想法(如萃取思路)难以打开,研磨咖啡的思维逻辑也不容易跑起来。小A提起了从前,大家会围在一起探讨如何调制出更好喝的咖啡,研究各种技术和思路,但现在越来越少了。出于行业的特殊性,速度和数量放在极其看重个人能力的咖啡师的身上,是件很矛盾的事情。

除了衷心拥护品牌和文化的员工之外,稳扎稳打提升技能对于部分人来说也并不重要。

“对于员工来说,我们想要的是把品牌做得越来越好。但是对于其他人来说,在咖啡店工作就是随随便便的事情,所以这也是很多朋友和我分享的感觉心累的点。之前我们想把店面做强做大,做成锦标店,但现在也觉得没必要了。”

小A还告诉泡腾VC,以前会有许多优秀的咖啡师从小的咖啡个店跳槽到品牌门店,但现在也很久没有看到了。相对于精品个店,品牌门店的优势主要在于固定待遇、补贴、五险一金等。除了出走个店的优质人才,市场上的另一批高手来自于咖啡大赛获奖者,但他们通常不会选择连锁品牌店,因为奖项本身就意味着流量。

赛场上,对品牌造成冲击的不仅仅是咖啡师,还包括嗅到商机的跨行从业者。2021年初,乐乐茶推出咖啡品牌“豆豆乐”,喜茶和奈雪的茶也相继入局精品咖啡。而早已扎根一线不断发展的国际品牌们自然也不会放过这个机会,Tim Hortons中国的中国门店数量已超300家,星巴克的2022财年一季度财报(2021年10月4日-2022年1月2日)亦显示,这是星巴克进入中国市场以来开店速度最快的季度——单季度新增197家门店。

“考虑到咖啡品牌不断进入,其他国际品牌的冲击,还有(品牌门店)知识的不断累积,我认为我们现阶段是招不进真正技术上的人才的。如果把我们和其他品牌比较,(咖啡师们)为什么不选择像M Stand、Blue Bottle Coffee这类具备更高出品品质、人才更优质的品牌呢?”

03

崛起的B面:变形的精品咖啡

2002年,Wrecking Ball咖啡烘焙工厂的烘焙师特里西·罗恩格伯(Trish Rothgeb)提出“第三波咖啡浪潮”一词。

在经历十九、二十世纪的两次大变动后,第三次浪潮一般指业界进口商、供应商、烘焙师将咖啡豆视作手工食品并为其制定了相应的标准,如产地、培育方式、处理方法、不同风味等。新的烘焙技术由此产生,这类咖啡豆的烘焙度相较于传统方式更浅。此外,企业更为重视咖啡师培训及咖啡质量改善,力图为消费者带来更加优质的服务和体验。

自1999年北京国贸首店展店以来,星巴克用了近20年的时间,打破了国内消费者对于「咖啡就是雀巢」的固有印象,将“第三空间”概念带入中国。2012年前后,一批接受过先进咖啡文化教育的创业者们在中国立起一个个品牌,企图用精品咖啡革新市场,让国人感受更不一样的优质咖啡。

以小A所在的精品咖啡品牌为例,门店就主打经典意式、手冲、创意特调。

但或许这还只是一个美好的愿景,国内市场人均消费量、咖啡店渗透率、密度等仍远远落后于全球市场。据《2021中国咖啡行业发展白皮书》显示,2020年我国大陆地区人均咖啡消费量为9杯/年,日本相关数据为280杯/年,美国和韩国则分别为329杯/年和367杯/年。

为了提高消费者的接受度和消费力,时下许多精品咖啡品牌趋于茶饮化,产品同质化严重。以椰子派产品为例,瑞幸咖啡曾于2021年四月推出「生椰拿铁」并盛极一时,其他品牌自然纷纷跟进。5月底,M Stand率先公布椰子系列新品,Seesaw则在7月上线三款撞椰系产品。不论是椰子桂花凤梨,还是气泡荔枝苹果,有特调的地方一定少不了品牌间的一场你追我赶。

国家商务部中国咖啡产业联盟联合发起人、中国虹吸壶咖啡师大赛赛制发起人楼波音在时代在线的采访中也曾表示“精品这个词被粗暴地概念化了,现在90%叫精品咖啡店的,里面卖的咖啡都算不上精品,达不到精品的标准。”楼波音称行业内对精品咖啡豆有分级标准,且咖啡店的服务能力也得跟上。

小A同样提到了这一现象:当为了创意而创意,精品咖啡就容易变形。

以创意特调为例,品牌特调系列里的部分产品需要使用到冷萃液、咖啡浓缩液和果酱融合进行制作。在调制的过程中,咖啡师需要使用到的工具之一是蒸汽棒,以前蒸汽棒会用来打奶,但现在只在特调里起到融合的作用。

“门店的创意特调越来越多,绝大部分顾客过来都是为了打卡和尝试新品。但是创意特调和咖啡豆研磨实际上没有太大的关系,因为特调更多是果汁和果酱的味道。像做研磨的时候,我们有拼配和SOE(单品豆),SOE咖啡再好喝,也只是针对爱喝经典,能够喝出咖啡本身风味的人。大众尝试到的更多是果汁果酱的氛围,图个新鲜,复购率很难往上走。”

话锋一转,小A又说:“但是我们会一直保证出品,因为还是会有愿意尝试以及习惯喝意式和手冲的人”。

在采访的最后,泡腾VC向小A抛出一个问题——如果把咖啡市场比喻成金字塔,为业界的各个品牌划分等级排列顺序,他会怎么选?

小A顿了顿,说:“我们也不是一定要为国内的咖啡品牌,或者说门店划分等级,不同的人有自己不同的理解。内部人员对于所在店的要求更高,可能会把自己的定位放低,无法主观判断,而且品牌间的模式也在趋同。除非是像三顿半、永璞这类品牌,主打线上零售的同时在线下开设快闪店、体验店,这是不一样的。”

在市场的吞吐之中,无数活跃于线上线下的优秀品牌正在不断被看见。

“六平三亏一盈利”作为从业者们多年来一直秉承的说法,自然有其道理。然而,在连锁品牌和资本扩张的逻辑里,数量和速度成了必须牢牢把控在手心的要素。提高单店出杯量、占领更多区域、讲出更动人的故事、拿下更大的融资,于高层而言就像是一个生生不息的祖马之环,在精准射击后永远会有下一场。

诚然,品牌与个体间的矛盾,连锁与个店间的矛盾,扩张与精品间的矛盾仍会一直存在着。

但正如小A所说,我们并不是一定要将品牌们架上金字塔。当市场和规则尚未僵化,一切正是欣欣向荣之势,每一位参与者、每一个品牌、每一位消费者都愿意拥抱无限可能,并接受或将到来的风险。

更重要的是,市场和品牌在崛起的同时,勿忘初心。在看见A面的同时,勿忘B面。

附图:咖啡市场2021年融资情况图

该图片由泡腾VCer整理,数据来源于烯牛数据库

【本文由投资界合作伙伴微信公众号:泡腾VCer授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。