疫情只是海底捞巨亏的导火索

此次,海底捞的巨额亏损主因还是海底捞创始人张勇乐观预估了疫情的结束时间。

海底捞经历过SARS对经营的巨大打击,但在SARS结束后,餐饮行业曾有过一段报复性反弹的巨大增长,海底捞也尤为受益。在2020年年中,新冠疫情被控制住之后,海底捞的高管团队认为,快速增长会回来,而整个行业遭逢疫情打击大量中小餐企倒闭,对于龙头确实是抄底拿店、逆势扩张的好时机。

当然,前提是,疫情不再来。

张勇在2020年下半年迅猛拓店544家,2021年上半年又继续新开299家门店。但此后疫情的延续打了海底捞一个措手不及。

“2020年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了”,2021年6月创始人张勇在坦言扩张失误时说到。

持续的疫情,导致线下各类业态的客流量大幅下降。整个餐饮行业处于收缩的状态,直到2021年末,整个餐饮市场的46895亿元规模尚未恢复到2019年疫情前的水平。

在这样的情况下,海底捞开新店就意味着,更多的门店要去分食一块更小的蛋糕。并且,如果说在行业红利期,开店就会有客人,增长就能掩盖一切企业内部的问题,那么在行业收缩期,任何小的内部问题都会被极限放大。

作为中国餐饮行业管理水平最高的一家企业,海底捞对于自己高速拓店的能力一直是非常有信心的。2018年上市时,其招股书中写到:“我们致力于发现、培训和培养有潜力成为大堂经理/店长的高潜力员工。现在我们有320名现任店长及逾200名后备店长,计划于2018年开设180家至220家新餐厅,并且预期我们迅速的增长将于可见的未来一直持续。”

而海底捞的这种信心,主要来自于其店长培养体系能够更快的孵化、养成一个店长。师傅教出来的徒弟开了新店,徒弟再教出徒孙开了新店,师傅都能从中获得业绩提成。这种“连住利益,锁住管理”的师徒激励机制,使得海底捞解决了餐饮行业最困扰的核心资产店长的储备培养问题。

但是,以为新冠疫情结束后是逆势扩张好机会的海底捞,半年就增开了500多家门店,这多少背离了其“有多少店长开多少店”的初衷。

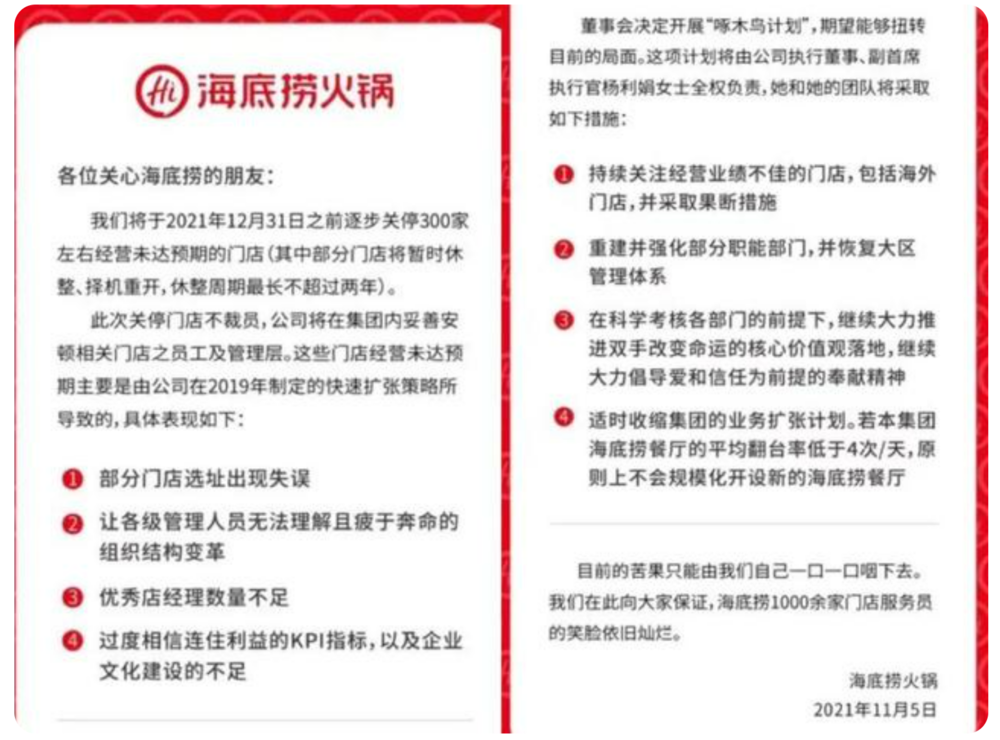

在2021年11月5日的关店公开信中,海底捞坦承,为了配合迅速拓展的新店运营,很多尚不能担任店长的员工被赶鸭子上任。“以前晋升店长要靠50多个认证,而为了扩张,店长认证只需要考20多个就行了。”餐饮资深观察者许星对妙投说。

(图片来源:海底捞关店公开信)

优秀店经理不足,加上“教练”模式下的鞭长莫及,使得运营不及预期的门店没能得到及时的纠正、调整或者关闭。

海底捞的首席运营官杨利娟曾表示,“这300家门店不达标,主要原因在于自身管理问题。比如本来新开门店是要去验收、考试、复核的,但是疫情之后跨地区跨城市没有那么方便,给管理带来一定难度。”

(注解:2018年以前,海底捞采用大区管理体系,在这个体系中,大区经理管理家族长和店长。家族长和店长就是海底捞的师徒关系,他们之间采用的是利益裂变的激励政策。一个师傅所带的徒弟裂变出6家-12家门店时,就可以建立一个“家族”,师傅就成了“家族长”。

2018年后,海底捞停用大区管理体系,改用教练管理方式。在此模式下,海底捞共设立10名教练,每个教练分别负责门店的人事、工程、店辅导、产品创新、食品安全等方面)

这些隐藏的问题就像是积累的一根根稻草,最后终被疫情这个导火索点燃。海底捞2021年11月推出了“啄木鸟计划”,关掉300多家运营不及预期的门店,并决定恢复2018年前一直沿用的大区管理体系,缩小管理半径。

当然,海底捞看起来相当激进的开店策略背后,还是基于张勇对当时市场形势预判的结果。可惜,这次,运气没有站在海底捞这一边。

因此,妙投认为,此次海底捞大规模关店、巨额亏损背后的原因还是相对短期性的因素。长期来看,海底捞的底子、内功仍然深厚,比同行更能扛得住逆势。

当前“活下去”比成长性更重要,海底捞无疑是最能抗的餐饮老大哥

餐饮行业集体面对寒冬。

据中国烹饪协会发布的《2021年中国餐饮市场分析及2022年市场前景预测》报告,2021年,全国餐饮收入46895亿元,与上年相比由负转为正增长18.6%,2020、2021两年平均下降0.5%,还未恢复至疫情之前的2019年水平。

叠加外卖、预制菜等的冲击,餐饮行业这两年非常难捱。所以现阶段对餐饮行业的评判最重要的不是未来的增长从何而来,而是生存、生存、生存。

在这个视角下,回看海底捞在疫情爆发后不足一年半的时间,拓店843家的大胆举措依靠的正是发展多年积累下的品牌竞争自信。

并且,即使关掉300家门店,海底捞在客流量下滑明显时期,仍成功开拓出500多家新门店,仍然是国内开店数量最多的餐饮品牌。

海底捞依托有效的管理体系不断的拓店、做大规模、做深护城河,因而有了强大的现金流做支撑,举个不恰当的例子,这就像极寒冬日里,穿着鹅绒大衣的会比穿薄呢子外套的更抗冻。

而放眼未来,疫情结束后,消费逐渐回暖,海底捞本次的“关店不裁员”措施,店长资源并未流失,可以迅速支持新店拓展。

一帆风顺对企业来说未必是好事,虽然此次亏损严重,但海底捞也借此砍掉了包袱,直面隐藏的组织体系隐忧,为以后的良性发展扫清了障碍。

然而,即使没有关店风波,海底捞近两年的发展是否遭遇了竞争对手的分食,以及客户黏性降低的风险呢?

火锅的需求高,并且不需要大厨,菜品相对更标准化,更易复制,近几年赛道内确实涌入了众多玩家。据第三方餐饮数据平台窄门餐眼数据,至2021年11月,国内火锅门店数超过300家的火锅连锁品牌有20家,超过500家的火锅连锁品牌共有11家,其中海底捞1571家(关店后不足1300家),呷哺呷哺956家、王婆大虾871家、小龙坎859家,明星火锅品牌贤合庄开店数量也已突破700家。

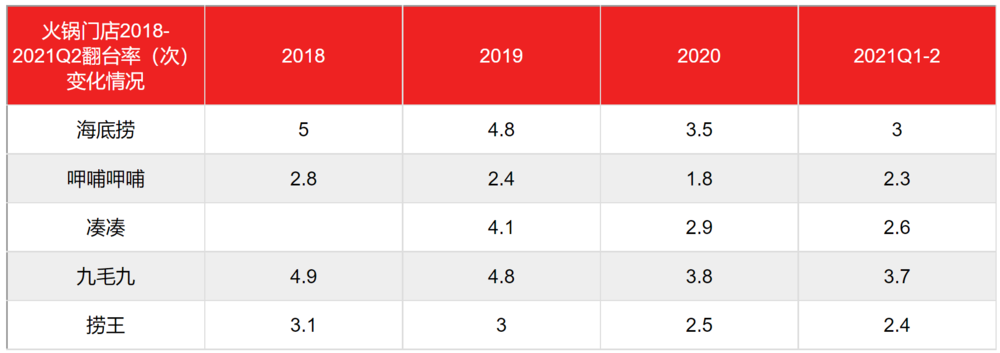

业态竞争明显加剧下,海底捞的翻台率是否受到了影响呢?因为有疫情因素的干扰,没有直接的证据支撑海底捞翻台率下降与竞对分食的直接关系。但从与竞对的翻台率对比可以发现:相比2020年,2021年上半年海底捞的翻台率下降最多,下降0.5,凑凑、九毛九、捞王翻台率下降均为超过0.3,而呷哺翻台率回升了0.5,几乎恢复到2019年的疫情水平。

(数据来源:相关公司财报、招股说明书)

而2021年上半年正是海底捞门店数量最多的时期,很难判断海底捞翻台率的持续下降是因为自身密集的门店导致的左右手互博,还是被竞争对手分食。

不过,即使翻台率持续下降,海底捞的翻台率仍然处于前列,而砍掉300家门店后,海底捞未来发生“左右手互搏”的风险很小,依靠更精细化的管理体系,其翻台率很可能会在消费回暖后迎来反转。

海底捞能抄底了吗?

国信证券曾测算,3次/天的翻台率是海底捞单店的盈亏平衡。这意味着2021年上半年海底捞几乎一直挣扎在微利或亏损状态。海底捞也已明确表示,若平均翻台率低于4次/天,原则上不会再规模化开设新的海底捞餐厅。

但餐饮公司估值的上升很大程度上是由开店数量催动的,从海底捞的股价走势图也能看出,2020年下半年后,海底捞的快速拓店确实支撑了其股价的上行。但现在海底捞拓展的适时收缩,会在很长时间内限制其估值的上升空间。

(图片来源:雅虎财经)

而海底捞翻台率的回升肯定要依赖于消费的回暖,但在妙投的《问题不大,经济学家黄益平喂你吃颗经济定心丸》专栏中,经济学家黄益平指出,疫情后,消费其实是拖了经济增长的后腿的,当前消费者的信心不足,消费开支也不是很强劲。

所以在消费意愿下滑,业内竞争加剧的背景下,火锅行业的寒冬恐怕不会结束在2022年。

虽然海底捞目前股价也已经处于历史地位,似乎也已企稳止跌,但妙投仍建议在消费彻底回暖前对其保持观望。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。