在被媒体预先曝光后,天猫全新自营业务「猫享」于近日悄悄上线。

此前据《晚点LatePost》报道,阿里巴巴B2C零售事业群将开设天猫自营旗舰店,手机天猫App也将为此更名为“猫享”——简单来说,阿里要学京东做自营了。

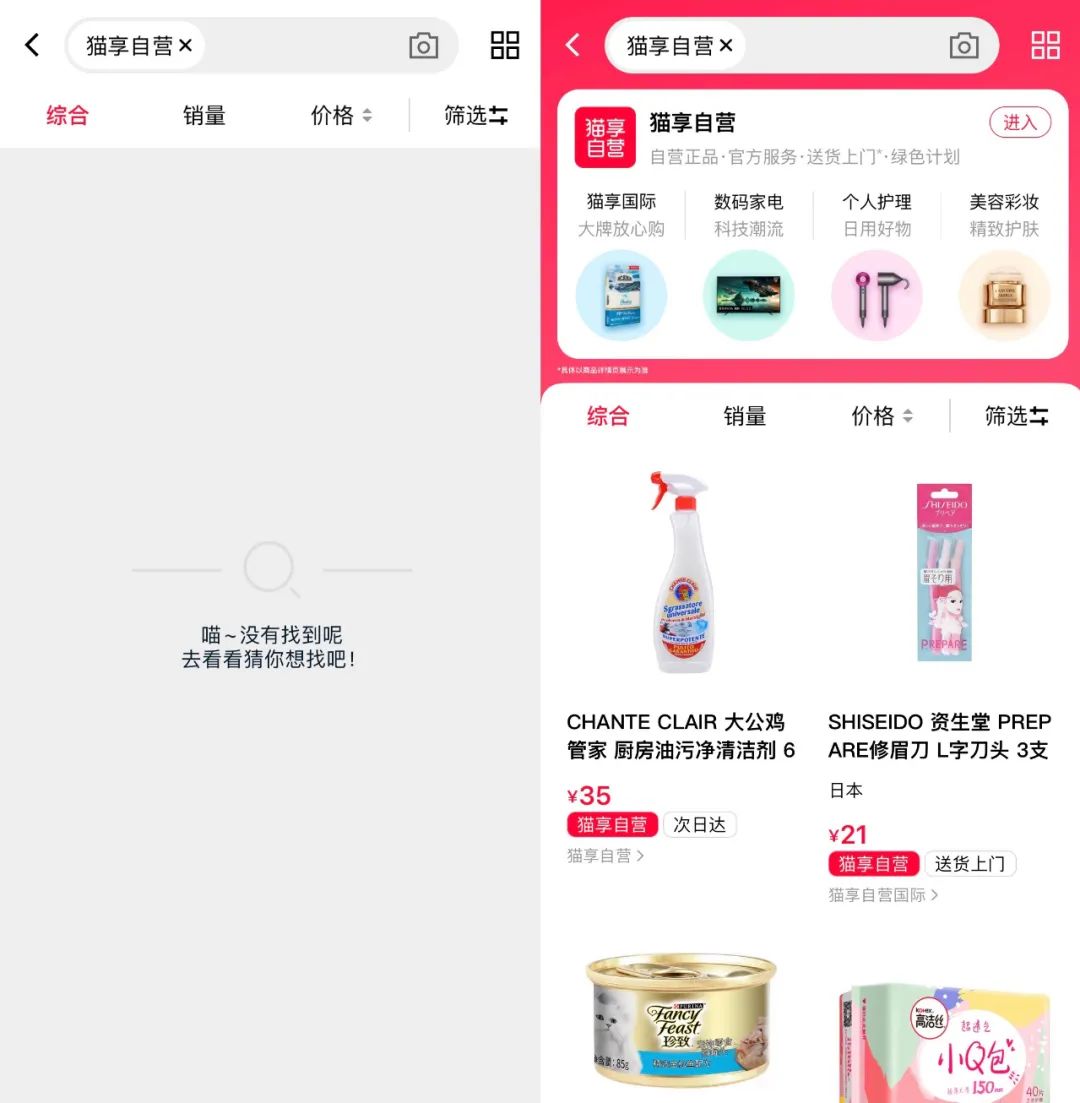

2月18日,手机天猫App更新12.00版本,更新日志中出现了两项与猫享相关的内容:一是新增“猫享自营”,系官方自营业务;二是上线“猫享闪购”频道,每天固定时段上线自营正品的折扣秒杀活动。

但据36氪-未来消费观察,猫享实际上线时间较这次版本更新有所延迟——至少在4天(2月22日)后,搜索“猫享/猫享自营”等字样,才会出现自营商品。

2月21日(左)与22日(右)搜索结果对比

针对媒体报道,阿里在回应中试图弱化猫享业务的战略层级,称其“只是天猫App里的一个探索项目”。上线不到一周,猫享也并未做太多推广运营动作。

36氪-未来消费在体验猫享后发现,目前的猫享可以简单理解为,阿里已有自营商品的整合入口、关于“自营”的统一品牌认知。

阿里做自营并不算新鲜事,除了盒马以外,在天猫体系内,也有天猫超市、天猫国际直营等板块。但由于业务相对分散,自营业务的消费者端心智一直不强。

“猫享”试图以统一的项目IP输出与建立消费者对猫系直营的认知,形成类似“买自营上京东”的平台认知。如果推进顺利,“猫享”还可能成为阿里对位京东的重要工具,其所代表的自营业务也可能成为一个新的增长点。

01 “猫享”学京东

阿里(淘宝天猫)和京东,分别代表了电商的两种模式——平台和零售。

阿里做平台生意,属于B2B2C,品牌/商家入驻开店、向消费者卖货,阿里从中抽取交易佣金、收取广告投放费;京东做零售生意(即是自营),属于B2C,其先向供应商采购商品,再卖给消费者,并提供仓储、配送等服务。

作为天猫官方全新自营业务,猫享采用的是京东模式——前端是“猫享自营”和“猫享国际自营”两家自营旗舰店,后端由平台自建采购团队、提供客服售后和物流配送。

据《晚点LatePost》此前报道,猫享将首先从3C品类推进,并向手机品牌商开出了比京东更优厚的合作条件。3C数码一直是京东最核心的阵地,加之模式雷同,猫享因此被认为是阿里“复制京东”的尝试。

但就目前情况来看,猫享精准狙击3C数码的意图并不明显。根据官方介绍,猫享的主营类目分为数码家电、个人护理、美容彩妆三大类;具体到在售商品,从价格区间、类目分布都较为宽泛——下至平价日用百货,上至3C数码家电,箱包、手表等奢侈品,高端服饰,甚至还卖正版高达手办。

价格方面,猫享在天猫生态内并不占优。以一款同等配置的苹果笔记本电脑Macbook Pro为例,其在苹果官方旗舰店(第三方品牌)和天猫国际进口超市(同样是平台直营)的售价都比猫享更低。

相较于价格,猫享更强调物流体验的优化。根据官方介绍,部分猫享自营商品享送货上门,可做到当日/次日达,并提供不上门必赔/晚到赔付、预约配送等服务。

自营模式的竞争力也在于此——为消费者提供从品质到时效的多重保障,从而达到更好的购物体验。但这要求平台深度参与到采销、仓储、物流等环节,前期投入大,供应链管理难度高,京东因此从2007年就开始自建一套仓配物流体系;相比之下,平台模式更轻盈,本质上是卖流量、赚佣金的掮客生意。

早年的马云因此视京东的自营模式为异类,其在2011年淘宝全员沟通会上的评价被媒体反复提及:“自己采购、自己销售、自己做物流,这样的模式走不了很久。”

但越做越重的京东不仅活下来,并且赢下了2016年的猫狗商超大战;采用平台模式的阿里也在2013年开始牵头搭建菜鸟网络。而随着流量红利衰减、用户数量增长放缓,电商平台不得不更加重视存量用户的深度运营,直营模式在体验端的相对优势开始凸显。

这在3C数码、奢侈品等一些高客单价、重消费决策的品类竞争中尤为明显。拼多多百亿补贴的价格战一打就是好几年,但京东依然凭借平台自营背书、高效物流体验等优势,占领着数码产品的消费心智。

猫享要探索的,便是以直营的方式优化用户体验,与现有的平台模式互为补充,同时构建消费者对于天猫直营业务的统一品牌认知。

不同于早年从零起步的京东,阿里在供应链、物流和运营方面都有一定的基础——此前,天猫体系内已有天猫超市、天猫国际直营等业务,据36氪-未来消费了解,猫享自营商品主要由顺丰和丹鸟负责配送,后者此前便服务于天猫超市。

02 加大自营投入

虽然做平台模式为内核,但阿里对于自营模式的探索早已开始——收购银泰,控股高鑫零售,开辟天猫超市、盒马、进口直营(考拉海购、天猫国际直营)等业务。

2021年10月,天猫超市和进出口事业群升级为“B2C零售事业群”,成立FC(Future Clients For Customer)事业部、B2C零售事业群供应链管理中心、风险治理中心。当时,有阿里人士对媒体解读称,这反映了阿里对于自营业务的投入决心*。

对标京东的自营项目“猫享”,据称便由FC事业部总经理赵昆(空无)负责。

“猫享”项目的一个重要的背景是,老对手京东正在侵入服饰等阿里核心类目。受制于“二选一”,京东在服饰等类目的拓展一直都不顺利。但自去年以来的反垄断政策,给予京东攻入阿里腹地的机会。据36氪-未来消费观察,去年双11期间,波司登、太平鸟等曾经撤出京东的服饰品牌,。

出于防守与反制需要,自营项目“猫享”与手机天猫App或将在接下来扮演对位京东的角色。

实际上,阿里已经多次对其他竞争对手采取类似的对位策略。比如,用主打M2C工厂直营的淘特App拦截拼多多;又如将淘宝直播App升级为“点淘”,几经迭代后,其短视频+直播的产品形态高度接近于抖音和快手。

在外部竞争因素之余,阿里对于自营业务的加大投入,也是出于内部增长需要。

从财务指标来看,自营业务的重要性正在提升。阿里的主要营收板块——中国零售商业,可以拆分为两个部分:一是客户管理收入,即平台服务费;二是其他收入,主要来自直营业务(即高鑫零售、天猫超市、盒马和进口直营)。

根据阿里2022财年半年报(对应2021年3月至9月),“客户管理收入”同比增长仅9%,占收入比重从46%下降到38%。财报解释称,客户管理收入的低增长源于中国电商市场状况放缓,且电商市场参与者增多。

相比之下,“其他收入”的营收规模同比增幅达95%,占营收比例也提升至27%,财报将之归因于高鑫零售并表,以及盒马等自营业务贡献。尽管受此影响,存货、物流等成本支出增加,利润水平也受到压缩。

用户增长见顶、消费市场低迷、平台竞争愈发激烈,阿里急需为电商业务找到新的增长点,自营便是其中之一。

“复制一个京东”的难度必然巨大。一方面,猫享还处于试运行的早期阶段,参考淘特的成长路径,其后续发展需要阿里投入大量资源倾斜;另一方面,电商消费市场已经趋于饱和,从淘特到点淘,至今都未能撼动各自的目标。

但对于现阶段的阿里而言,这依然有投入的价值和必要。

【本文由投资界合作伙伴未来消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。