新能源汽车产业链上,越来越多的企业正在合纵连横。

2月24日,锂电池厂商欣旺达发布公告称,旗下欣旺达电动汽车电池有限公司增资24.3亿元,理想汽车、上汽和蔚来等共19家企业进行了认购合计19.55%的股权。其中,理想汽车的关联企业江苏车和家出资4亿元领投。本次增资后,公司*股东欣旺达惠州新能源股份由71.53%降至57.55%。

昨日,欣旺达便有了继投资之后与上汽合作项目的动态。公司宣布,收到上汽集团关于ZS12MCE HEV项目定点通知,并拟于珠海市政府辖区内开展“珠海30GWh动力电池项目”,计划总投入约120亿元,其中固定资产投资总额约100亿元。

新能源赛道,整车厂商投资上游动力电池厂商的模式,早已不是什么新鲜事。

此前,宁德时代曾与上汽、广汽、长安、吉利等整车企业达成合资合作关系,比亚迪的合资合作伙伴则是长安与丰田,大众投资国轩高科成为后者*大股东,奔驰收购孚能科技3%的股权……

为了保障动力电池供应,整车厂商投资上游,合情合理。但上述被车企选择的动力电池企业,在市场份额上都占据了一定的优势地位,而欣旺达在去年11月才刚刚挤进韩国市场研究机构SNE Research公布的全球动力电池榜前十名。

如今,欣旺达获得理想、蔚来、上汽等车企的青睐,是否意味着,在当下的动力电池混战中,之前做手机等消费电池业务起家的欣旺达能够在动力电池这条第二增长曲线中,重新找回春天?

手机饱和,汽车崛起

将欣旺达的股价走势时间线拉长,可以发现,这家公司的股价曾坐了两轮大过山车。上涨时,可以三年时间内疯狂飙涨近6倍;下跌时,也可以在三年时间内大幅回撤逾80%。

这与公司成长股的性质密切相关,伴随某一行业的兴起而得到发展,又在这一行业走向下坡路时,一路下跌。

成立于1997年的欣旺达,最早起家于深圳华强北一个倒卖大哥大电池的店铺,随后生意逐渐做大,创始人王明旺与王威两兄弟便成立了欣旺达锂电池工厂。

90年代末,国内手机业务刚刚兴起,已经将电视业务做得风生水起的康佳,瞄准了这一蓝海市场。王氏兄弟凭着一腔勇气毛遂自荐,拿到了给康佳代工手机电池的业务,赚到了来自手机市场发展的*桶金。

为欣旺达带来更大发展机遇的,则是后面手机智能化大潮。欣旺达通过与ATL合作(宁德时代前身),切入了苹果产业链,成为了iPhone3与iPods的电池供应商。趁着打入苹果供应链势头正旺,欣旺达于2011年上市,两年时间里,股价实现了两倍的增长。

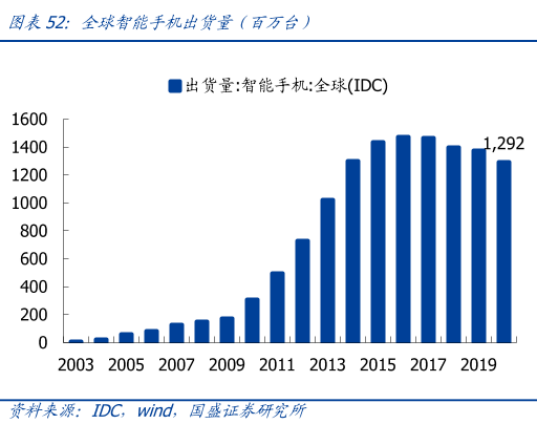

好景不长的是,苹果在为新机iPhone 4进行电池供应商选择时,踢走了欣旺达,转而将橄榄枝抛给了欣旺达的竞争对手德赛电池。虽然与此同时小米等国内安卓手机异军突起,使得失去苹果这个大客户的欣旺达有了救命稻草,但2015年后,智能手机出货量逐年下滑才是给欣旺达更为沉重的一击。

眼看智能手机出货量增速下滑,欣旺达也不得不另谋新出路。2015年,公司开始布局动力电池业务,最初切入的细分领域依然延续了之前做智能手机业务的电池Pack(模组封装)。

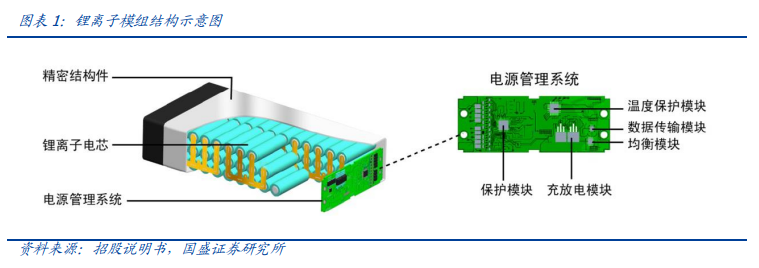

锂电池模组由电芯、电池管理系统、精密结构件等构成,除了电池管理系统外,其他的组件欣旺达都是依赖外供。因为Pack的技术含量不高,欣旺达早期赚的可以说是辛苦钱。Pack业务的毛利率较低,通常不到电芯制造业务的一半。

为了提高盈利能力,欣旺达开始自建精密结构件,并通过收购东莞锂威,实现了电芯的自供。2017年,公司在惠州开始布局产能,从电池Pack业务拓展到毛利率更高的电池电芯业务。

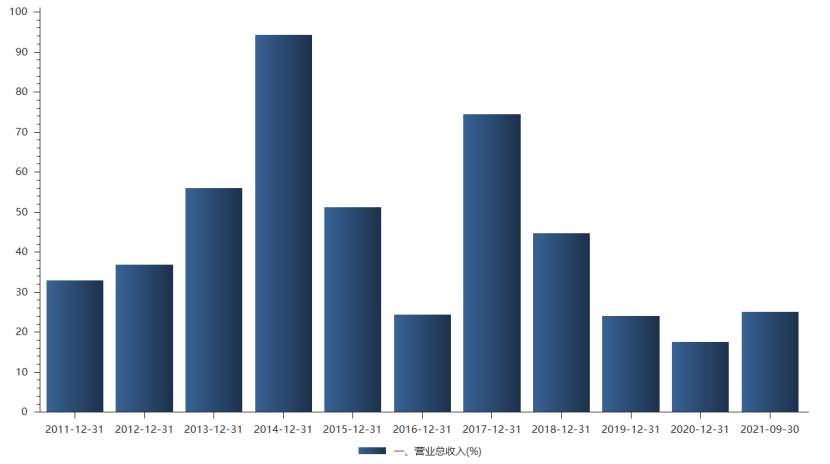

也正是2017年,欣旺达的营收增速一改2014年后的颓势,逆势增长,增速达到了74.4%。但这种增长也仅仅是昙花一现。随后,欣旺达的营收增速还是难掩下滑趋势,并在2020年创下过去十年来的历史新低。

一方面,全球智能手机出货量增速下滑,已经是难以避免的大趋势,从电池Pack业务拓展到电池电芯业务,欣旺达也无法再吃到这一行业的贝塔红利;另一方面,新能源汽车行业还未完全兴起,2017年后又遭遇连续三年的补贴退坡,当时的行业景气度依然较为低迷。

直至去年,国内新能源汽车行业实现爆发式的增长,此前布局动力电池的欣旺达才看到希望的曙光。

车企焦虑,电池混战

乘联会数据显示,2021年全年新能源乘用车批发量为331.2万辆,同比增长181.0%;零售销量为298.9万辆,同比增长169.1%。

新能源汽车行业的爆发,带动了产业链上一众供应商们。尤其是占整车成本40%-50%的动力电池,其背后厂商尤甚。

据SNE Research最新统计数据,去年,中国市场的新能源汽车动力电池装机总量达到149.2GWh,同比增长超过230%,占全球总市场份额的50.3%。

但即便去年国内新能源动力电池的装机量实现了巨大的增长,依然难以追赶上新能源汽车下游爆发式的需求,供不应求成为这一领域过去一年的常态,“缺电池”也成为“缺芯片”后,又一件令整车厂商头疼的问题。

下游新能源车企们缺货严重时,中游锂电厂商们的电话经常应接不暇,甚至出现了某家新能源汽车公司CEO亲自到工厂门口蹲守的传闻。

而这样的“求电池若渴”想来也并不奇怪。尚且处于蓝海市场的新能源汽车行业,各家厂商在技术上并没有拉开明显差距,尽可能在早期抢占更多的市场份额,可以说是所有新能源汽车整车厂商的共识。同时,因为造车投资花费巨大,多卖一辆车出去,就是边际成本的降低。

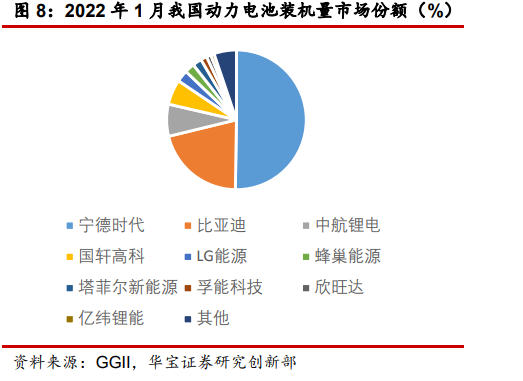

抢占市场份额的过程是激烈的,这也就意味着整车厂商们的供应链产能不能掉链子。除了比亚迪可以实现自产自销外,其他的整车厂商不得不依赖动力电池供应商的产能。而在电池装机量上,又以宁德时代一骑绝尘。

截至今年一月份,国内的动力电池装机量的市场份额中,排*位的依旧是宁德时代,占据的市场份额超过半壁江山,其次是比亚迪。而更多的二线动力电池厂商们,则在拥挤地瓜分剩余不多的蛋糕。

宁德时代在市场份额上的得天独厚,反映的除了技术如CTP、CTC受客户认可外,还有其在上下游一体化与产能上的优势。

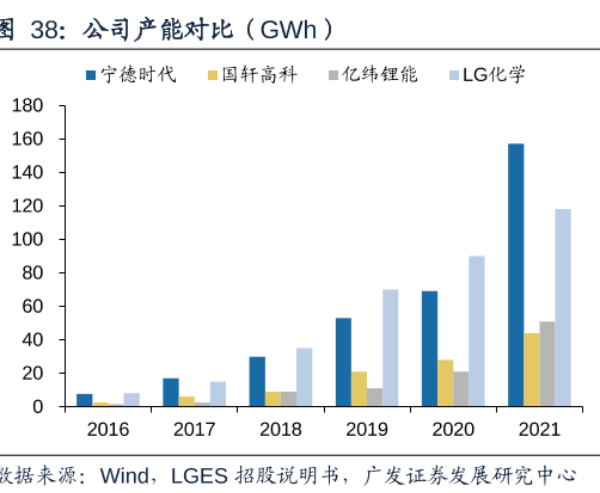

对比来看,2020年,宁德时代在产能上还不及LG新能源。而至去年,宁德时代的产能已经达到约160GWh,超越LG新能源,是亿纬锂能、国轩高科等二线锂电池厂商的三倍左右。

这样的宁德时代,在面对整车厂商时,无疑具有较强的议价能力。但久而久之,不少整车厂商也就萌生出了“不把鸡蛋放在同一个篮子里”的想法。

2月中旬,关于宁德时代与特斯拉“谈崩了”的谣言尘上,引发市场误解。最后以宁德时代报警,双方下场发布声明辟谣收场。虽然彼此合作关系依旧坚固,在特斯拉新4680电池的供应商中,也出现了宁德时代的名字。但值得注意的是,名单中亿纬锂能、比克电池这类二线动力电池厂商的名字也赫然在列。

如今,之前在动力电池领域名不见经传的欣旺达拿到来自理想、蔚来、上汽等整车厂商的投资,市场隐隐约约透露出如下的趋势:在宁德时代、比亚迪双寡头格局下,二线动力电池厂商们也在获得机会,悄然崛起。

这对于理想、蔚来等车企而言,是通过投资稳定上游供应链;对于欣旺达而言,自然也是好事,这样的投资关系背后往往也意味着更多的下游客户资源,对于公司的动力电池业绩增长有所裨益。

不过,这样的机会并不只有欣旺达有。前文中提及的亿纬锂能、国轩高科、孚能科技都各自与下游的整车厂商有了密切的合作关系,甚至在技术、一体化与产能的布局上都更具有优势。

而2021年在市场份额上闯出来的两匹动力电池领域的黑马——中航锂电与蜂巢能源则正在积极地谋求上市融资,以满足自身在上下游一体化与大规模产能上扩张的需求。

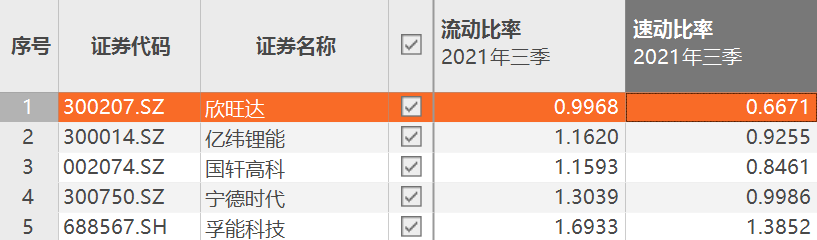

从欣旺达近几年的资本结构与偿债能力来看,2018年后其资产负债率便居高不下,截至去年第三季度,这一数据高达74.49%。而其流动比率与速动比率,在一众动力电池厂商中,也明显偏低,说明公司的短期偿债能力偏弱。

如今投入120亿元建设动力电池项目,欣旺达的债务压力不可谓不大。可以料想的是,刚刚挤入这场电池混战的欣旺达,还有多少硬战要打。

尾声

从某种意义上而言,欣旺达“转型”成功了,在其同时期的竞争对手德赛电池还在消费级锂电池赛道里打转时,欣旺达已经跻身国内新能源动力电池前十名,有了与其他厂商同台竞技的机会,并且赶上了二线动力电池厂商崛起的趋势。

但拿到新能源动力电池的入场券,并不意味着就此高枕无忧。动力电池混战才刚刚拉开帷幕,更多的好戏还在后头。

【本文由投资界合作伙伴格隆汇财经热点授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。