对于脑科学产业的发展,资本暂未给出太多认可。

2016是脑科学规模投资的起点。“脑科学与类脑研究”入项“十三五”的往后五年,超百亿资金流入了脑科学相关企业,近200家相关企业收获融资。

但若将联影医疗、数坤科技、推想科技、科亚医疗等与并非专注于脑科学研究的企业剔除,多达200次的融资背后,行业总计收到的不足50亿元。平均下来,每年流入脑科学的领域的资金仅仅十亿,数字远不及人脑中以百亿单位计量的神经元。

脑科学割裂的认知在风险投资者面前意味着难以估量的溢价空间。自2019年开始,前往动脉网寻求脑科学企业对接的机构愈发增加,仅妞诺科技一家企业便有近十家机构寻求对接。

此外,华盛大网络创始人陈天桥砸入10亿美元成立天桥脑科学研究院,红杉中国成立中国脑科学孵化中心,卸任字节跳动CEO的张一鸣也在*时间踏入了脑科学的星辰大海。

人类生理学研究的最后一块高地,是产业蓝海,还是投资迷途?

百年脑科学,投资人都在投什么?

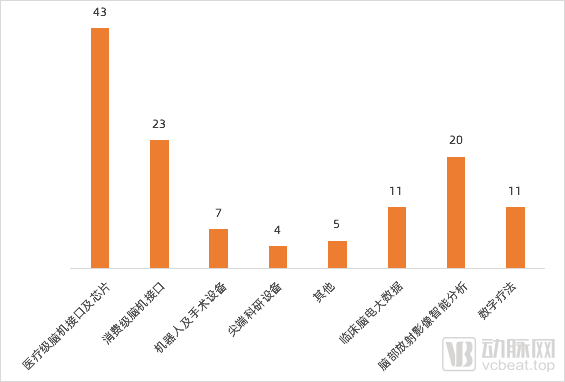

认知神经科学的最终目的是在于阐明人类大脑的结构与功能,基于有效数据探索人类行为与心理活动的物质基础。从目前脑科学的发展状况来看,资本偏好于脑电相关软硬件设备与脑部放射学智能影像分析两个细分赛道,少量落足于手术机器人等侵入式设备与数字疗法。

(脑科学投资偏好)

如此的投资偏好与细分赛道的资金用量有关。

影像学设备是一个重资产的行业,竞争压力显著,研发投入高、难度大,通常由联影医疗、东软医疗等资金充裕的企业配合国家机构进行研发。这类研发需要沉淀,且不论销售阶段的风险,机构需要数年时间,投资亿级规模的资金,才有可能攻克研发难题。同时,已有资源的企业对于风险投资并不敏感,两者很难走在一起。

相比之下,基于设备数据的脑部放射学智能影像则相对较轻,研发成本较低,难度在于相关数据的获取与创新算法的构建。由于放射学影像获得的信息更多聚集于人脑的形态学特征,很难对功能学进行评估,因此相关应用偏向于脑肿瘤的检出,而要对神经性疾病进行研究,则需要脑电的助力。

处于风尖浪口的脑电并非新事物。理论上讲,超过9成的脑部疾病都能利用脑电图仪找到异常,应用非常广泛。但实际与理想相悖,脑电检查耗时长、专业医生少、仅神经相关科室提供,C端用户接触脑电的机会较少,有需求也常常因为医疗资源供给不足而无法及时获取。

需求孕育机遇。纵观过去五年脑科学统计的128个项目,脑电(包括脑机接口、脑电图仪、一次性脑电传感器)相关项目总计66个,占比超过50%,属于脑科学领域的*主流。

对上述项目进一步划分,资本更偏好于投资难度系数更高的医疗级脑机接口。这种偏好不仅反映在项目数量上,也反映在单个融资的金额上,优脑银河、博睿康、NeuraMatrix、景昱医疗、慧创医疗等医疗级脑机接口的单轮融资额均超亿元,消费级脑机接口中仅脑陆科技、强脑科技达到这一规模。

造成这一现象的主要原因是技术的不成熟性。按研发难度进行划分,侵入式脑机接口>非侵入式脑机接口>脑电可穿戴设备,价值正比于研发难度,但在实际之中,侵入式的研发难度有些过高了。

“这么多年脑机接口一直发展受限,其采集原理和应用原理早已成熟,但信号采集是卡脖子的难点之一。”妞诺科技联合创始人贾侃告诉动脉网。

“脑机接口有侵入与非侵入两个技术流派。颅内有创,信号清晰,但安全性受限,很容易导致感染,这里的限制在于植入物的材料与微创技术。颅外无创,信号采集方便,但由于物理与环境等因素的干扰,信号会受到各种噪音的影响。但是最高像素的摄像头并不等于*的相机,妞诺采用的方法是采用庞大的脑电数据库训练高鲁棒性的BCI系统,弥补信号源的问题,绕过信号采集带来的问题。”

一些企业也在寻求其他突破形式,如博睿康正在研发半侵入式脑机接口系统,其接近硬脑膜,避免了颅骨对脑电信号的衰减,更有效保证信号质量;也不会破坏硬脑膜伤及神经细胞,解决长期植入并发症的痛点。

无论如何,资本对于非侵入式医疗级脑机接口的选择实际上一种妥协。一方面,材料科学与脑科学是两个独立的学科,脑科学依赖于材料科学的发展予以支持,现阶段投资侵入式还不是时候;另一方面,医疗级脑机接口对于技术与安全性的要求更严格,如果专注于消费级脑机接口的企业不能在前期完成市场覆盖,医疗级脑机接口研发成熟后能够快速向消费级向下兼容,从中攫取份额。

硬件之外,许多脑电硬件制造商也在着力于配套软件的研发,这一方面与脑影像的布局逻辑类似,即利用人工智能、大数据等技术,提高检查效率,降低检查门槛。

贾侃告诉动脉网:“全国懂脑电医生仅有几百号人,几乎全在头部三甲医院。这类医生属于稀缺资源,区、县医院无法提供标准的脑电解读服务与后续临床指导,导致中基层的患者需要去三甲医院进行预约。浙江某三甲医院做一个24小时的脑电检查,常常需要排上3-6个月。这个时候,专家+脑电AI+智慧脑电云平台的远程模式,就能赋能这些区县医院,可以将阅片时间缩短到数分钟,能找出医生肉眼常常忽略的细节,有效提升诊断的准确率,对效益的提升就比较明显。”

不过,智能化医学数据分析软件通常会要求企业拿到器审中心颁发的医疗器械三类证。到目前为止,安德医智的颅内肿瘤磁共振影像辅助诊断软件已经获得NMPA三类证,而脑电方面的辅助分析仍处于探索阶段,仍需进行数据集的梳理与临床试验的设计。

总的来说,整个脑科学赛道目前仍处于发展的初级阶段,项目繁多且偏向早期。在这个阶段,脑电市场软硬件突破所带来的增量市场*吸引力。企业如果能够采集到更精准更海量的信号,就意味着更接近于运动康复、精神疾病检测乃至抑郁症、阿尔茨海默症检查背后的千亿市场。

既然海量机遇潜藏其中,那么脑科学早该资本常驻。所以,如此一个“黄金赛道”,真如我们所见的那么性感?

脑电中隐藏的困局与陷阱

在CT、MR等设备的帮助下,我们能够通过粒子衰减看到脑部的影像学结构,判断各脑区的形态是否完好,但谈及功能,它仍是一个黑匣子——没人能够*应用脑电解释其中的运行机制。

要对脑部进行功能学分析,在确认目标区域之后,还需经历采集信号、信号解码,若要通过脑机接口将指令传达至身体的其他部位,则还需加上再编码、反馈两个步骤。

精准解析的*问题出现在信号的采集方式上。现阶段脑电采集面临“准确性”与“安全性”之间的两难抉择。

侵入式电极能够深入颅内,探测到最及时最清晰的脑电信号,但侵入意味着有创,长期植入则意味着面临免疫系统攻击的风险。目前用于治疗癫痫、脊髓损伤等疾病植入的电极通常由丝质基材、超薄塑料层和纤细金属电极组成,整个植入过程汇面临电极校准、免疫系统的攻击、电极弯曲等等流程、问题,极大缩短植入物的使用寿命——若要长期植入,患者不得不频繁进行开颅手术更换电极。

第二个问题来源于有限数据下的信号解析。

精准解析的前提是获取足够多的精准信号,就当前科学发展水平而言,我们能够对脑电信号进行解析,无法进行精准解析。

“马斯克旗下Neuralink在2020年发布的视频轰动了世界,他在颅内植入了数千根电极,但也只能解析一小部分运动神经功能。”博睿康总经理助理李佳斌告诉动脉网,“人的大脑中约有860亿个神经元,想要逐个解析还是任重道远。”

好在神经元的全局解读与局部解读是两个概念,而局部解析同样可以一定程度满足诊断的需求。换言之,只要拥有足够数量、足够质量的数据,企业能够借助算法培养辅助决策工具,一步一步攻克抑郁症、失眠、癫痫等问题。

表面合理的应用之间隐藏着第三个问题。

“医生目前或许可以用人工智能影像,查清肺部、骨骼等区域的各类疾病,但针对复杂的脑疾病,目前还不成熟。”李佳斌表示,“我们自己的研究体系中,会先聚焦于某种特定的疾病,比如在研究精神疾病过程中,去探寻有没有一种相比于量表更客观的方法,抑郁症是我们率先探索的领域。”

“其次,医疗领域是严肃的、严谨的,我们在实践中发现可能不存在一套可以适用于全年龄段患者的统一范式,有的范式能够准确诊断青少年,却不适用于中老年,必须针对不同的年龄段患者做出精准区分。”

换句话说,脑科学的应用目前还处于单点检测的状态,类似于AI中的肺结节,在医生判断患者可能罹患某种脑部疾病时,才能使用相应的应用进行测试。好在这一问题没有涉及核心技术,随着时间的推移,企业能够在不断完善的数据集中逐步解决这一问题。

因此,对于应用的局限性,目前的解决之道仍是不断收集高质量的脑电数据,并尽可能准确的解析,一步一步提升算法对于精神疾病的泛化诊断能力。

下一个五年,资本投什么?

在脑科学经历的上一个五年中,我们没有看到突破性成果的出现,这个时间对于脑科学而言似乎还太短,因此,上一个五年的结果——资本热衷于脑科学上游数据采集设备与中游大数据人工智能数据分析工具的投资——这一整体投资趋势仍会延续下去,只是在细节上有所区别。

作为博睿康的*财务顾问,易凯资本近年来与众多脑科学风险投资方交换了意见。聊到具体的投资机会时,易凯资本合伙人张骁博士认为:“脑机接口是当下的投资热点,但脑电的测量在很多年前便已是一项寻常的检查项目,真正的难点在于从数据提取、处理跨越到反馈,然后应用到生命体。完成这一流程我们可能要用上数十年的时间。就当下而言,严肃医疗与消费级应用方面依然存在具有潜力的投资点。”

“严肃医疗对信号采集与信号解读提出了很高的技术要求,但从投资的角度来看,最终的落足点还在于能不能找到一个合适的场景,使产品满足真实的临床需求。消费级应用的思路与严肃医疗不同,它的产品形态以头戴式睡眠仪、安全帽等可穿戴设备为主,对于这类初创公司,投资人会比较关注他们的销售能力。”

对严肃医疗与消费级应用进行细分,动脉网进一步将其分脑电大数据、脑影像大数据、健康消费级应用、康复消费级应用四个场景,每个市场各有各的投资潜力。

严肃医疗范畴下,脑电、脑影像大数据均处于构建之中,对应的辅助分析、诊断应用亦不够成熟,而这两项技术又对应着我国极度匮乏的脑疾病检查资源与日益增长的精神疾病患者(如失眠、抑郁症)。因此,无论是采集数据的高端脑电采集设备,还是后续的脑科学应用,两个市场均是一片蓝海,有望在三级医院、体检机构甚至基层医疗之中大放异彩。

相比之下,健康消费级应用囿于技术的限制,同质化较为严重。好在现阶段C端渗透率较低,拥有优质销售策略的企业仍有机会后来居上。

康复消费级应用是现阶段少有的能完成“采集信号—信号解码—再编码—反馈”完整闭环的场景,现有科学研究下,受试者可以借助脑机接口完成简单机械臂的移动。

目前,国内妞诺科技、强脑科技等企业正尝试将这一技术用作残肢用户的康复训练。以强脑科技的智能仿生手为例,该产品能够通过识别用户试图控制幻肢动作时的运动意图,将幻肢的动作转化为假手手指的动作,实现真正意义上的脑机交互。

是否存在一个突破性的点,

可以改变整个脑科学的发展?

人工智能背后的卷积神经网络(CNN)早在20世纪80年代便已诞生,但直到21世纪计算机算力逐渐增大、逐渐人人可及,CNN才被众研究者重拾,于2010年后实现规模应用。回想起来,从德国精神科医生Hans Berger发现α波、β波脑电波至今也已过去百年。那么,是否存在一个类似于AI发展的突破点,可以改变整个脑科学的发展呢?

答案也许是肯定的,但恐怕不是单点的突破。

“疾病机理、材料科学、芯片、脑机接口系统的抗干扰能力、传输速率、神经网络编解码……脑科学所涉及的方方面面都需要逐一突破,并非突破某个单点这么简单。”对于脑科学的突破性发展,李佳斌如是回答。

“我们的角色可能不是去探索脑部疾病的机理,这更多是科学家、医生们的工作。作为一家企业,我们现阶段的目的是研发一个能够真正帮助患者的产品,将科学研究的价值*限度的发挥出来。在庞大的脑科学研究体系中,我们只是其中的一环。”

换句话说,脑科学的发展,并非单一机构注资可以推动,也并非单一企业可以突破——它需要产学研资的深度结合。

因此,当前脑科学产业通常以集群的方式存在,深圳先进研究院、浙江大学脑科学与脑医学学院、清华大学脑科学研究院等研究机构正作为科研中心专注探索,企业协同研究院推动科研转化不断向前,而有心的资本则在这一过程中提供关键的资金支持与生态支持。

“大脑与宇宙是人类最后才能攻克的两个疆域,需要各个角色的共同合力。因此,我们投资这个领域,是希望能同企业、科学家一起成长。”一位对于脑科学非常感兴趣的知名投资人表示。

“至于突破这个问题,我们不确定会有什么样的成果能够被孵化出来。脑科学漫漫长路,帮助科学家与企业家在探索这样一条未知道路上没有后顾之忧,或许正是此刻资本存在的意义。”

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。