华为崛起史,也是一部中国光通信更迭史:

华为*桶金来自中国光纤网络建设期间的交换机;

家庭/个人成为网络用户主力后,华为与电信运营商合作推出家用调制解调器,也就是我们熟悉的“猫”(modem);

2019年5G商用之初,华为又在基站制造上大放异彩。

直至2019年5月,华为遭遇美国芯片断供,却间接为一个中国光通信基础材料产业的突围拉开序幕。

铌酸锂产业包括上游铌矿,在“猫”上用于转化光电信号的铌酸锂原材料,以及下游光通信核心元器件铌酸锂调制器等。

今天是俄罗斯对乌克兰的特别军事行动第8天,俄罗斯的GPS——格洛纳斯卫星系统,充当着“指南针和时钟”,让分布在不同位置的*,能在同一时间实施指令。信号从地面和太空间不断回传,需要用到铌酸锂电光调节器。

可以说,铌酸锂是整个光通信世界的“守门人”。谁掌握了铌酸锂产业,谁就不仅能掌握整个虚拟世界的生杀大权,也掌控现实世界的话语权。

这片市场曾落入日美的手掌,单单美企Lumentum和日企富士通两家,占据了超过9成的中国市场铌酸锂元器件份额。但华为断芯的档口,Lumentum失去了大客户,不得不将一条铌酸锂调制器产线卖给了中国企业,为中国光通信领域的发展争取到了窗口期。

如今,我们徘徊在6G、元宇宙的门口,等候着关于未来畅想的应用落地,但这之前,需要经历一场中国铌酸锂产业的突围战。

要有光,但首先要有铌酸锂。

01. 先来认识铌酸锂(材料)。没了它,你的手机会一直慢三拍?

摩尔定律:芯片的信息处理能力每18个月翻一番。

戈尔定律:互联网神话与现实的距离每18个月翻一番。——文森特·莫斯可《数字化崇拜》

太长不看版:

每当苹果、英特尔发布新一代芯片时,鼓吹性能比上一代提升20%-30%的时候,总会出现这样的评论:“好像在挤牙膏。”

摩尔定律说好的“翻一番”,为什么会在牙膏厂的车间里失效,其中“学问”很大,原因复杂,后果严重。

首先来说“学问”。芯片信息处理能力,取决于晶体管数量,按照这种思路,*的解决方式肯定是增加晶体管数量。

的确有企业这么做了:2021年,美国Cerebras就推出一块芯片,晶体管数量达到2.6万亿个;今年,英伟达鼓捣出1400亿个晶体管的新一代显卡。

要知道,当前手机和电脑上能用到的*芯片,晶体管数量刚刚超过100亿——相差这么大,难道主流的牙膏厂们都在消极怠工?

这就要说到复杂的原因。让我们先看看两块芯片的参数:Cerebras的芯片比iPad还大,英伟达的新显卡GH100——面积1平方米;功耗上,这两块芯片也是名副其实的电老虎——23kw和1kw。

简单来说,要用这俩货组台电脑,不仅要家里有矿,估计还得自备发电机。如果考虑便携性,*再投资一副扁担。

芯片制造,是一种在体积、能耗、成本之间妥协的艺术。而被“妥协”掉的,自然就是性能。后果也是严重的:现行技术前提下,在手机和电脑上实现真正意义上的AI,基本不可能。

因此,现在的芯片技术发展得用两条腿走路:

用新材料、新技术填补妥协的坑——但这也只是过渡选择;

而想要实现芯片小体积、大算力,还是得依靠戈尔定律中的互联网神话——光芯片。

铌酸锂恰好能够同时满足两种需求。

纳米级薄膜铌酸锂作为新材料,可以作为硅基芯片的衬底材料,提升性能;

同时,铌酸锂凭借优秀的电光效应,也是当前学界公推的光芯片基础材料。

美国国防部在一份报告中这样评价:“如果电子革命的中心是以使其成为可能的硅材料命名的,那么光子学革命的发源地则很可能就是以铌酸锂命名了。”

对于中国来说,新材料和光芯片,都是弯道超车的关键要素,铌酸锂现在和未来都被将赋予重任。

精简版:

芯片制造受到体积、功耗、成本制约,产业发展受到瓶颈。

解决的两种方式:短期依靠新材料,提升芯片性能;长期展望光芯片,开创光子时代。

铌酸锂满足两种需求:一方面与硅芯片键合,实现新工艺;另一方面是科学界公推的光芯片理想基础材料。

02. 谁让中国铌酸锂产业陷入卡脖子困局?

铌酸锂之于光通信,相当于硅之于半导体。

1964年,美、苏、英等国相继掌握厘米级铌酸锂晶体的合成技术。几乎同一时间,激光器和光纤实现量产了,于是用电话线上网时你经常打交道的“猫”诞生了——铌酸锂转换、还原着计算机的电信号和网路的光信号,在滴滴滴的声响中,网页缓缓显示。

中国对铌酸锂的研究开始于1970年,起步并不算太晚。甚至在1980年,南开大学与西南技术物理合作的研究成果掺镁铌酸锂晶体,被誉为“中国之星”。

只是在中国铌酸锂产业的发展中,遭遇过两次挫折——

*次,在国外企业技术突破后,错失了原先*技术的持续研发。

90年代南开大学研制出“光全息存储器”原型机,成功将存储通量提高至10T/cm²,比当时主流的软盘容量高1000倍。遗憾的是,随着新千年到来,机械硬盘存储技术和容量获得突破,这项*世界的科技成果在实用优先级上不断下调。

紧接着,在通信产业中,中国遭遇瓦森纳协定,关键生产设备被禁运、禁售。

和芯片产业一样,在铌酸锂的光芯片领域中,中国遇到了熟悉的配方——“卡脖子”,甚至受掣肘的元器件也一样——高精度光刻机。

中国的光刻机产品仍在中低端领域,高端突围,仍在路上。木桶效应之下,硅基芯片的短板,也成为中国光芯片落地的阻碍。

03.全球铌酸锂元器件产业呈现怎样的市场格局?

铌酸锂作为材料,前景是乐观的。但是铌酸锂元器件市场,现状比较悲观,这也是中国在铌酸锂产业上被“卡脖子”最严重的一环。

乐观的点前面已经说过:材料优势、符合趋势、技术上仍有挖掘的潜力。

悲观在于“三高”:市场集中度高、企业集中度高、技术研发难度高。

先来说市场集中度。很多人会认为,市场集中度高不正是行业成熟的表现吗?对普通的toB行业来说,的确如此,但半导体行业恰恰相反。

以芯片行业为例,早期跑出的英特尔、AMD能文又能武——既搞设计,又搞生产,通过IDM模式(Integrated Design and Manufacture,垂直整合制造),进而垄断市场。

如今,原本打零工的台积电,反而因为放弃设计,专注生产端,已经在资本支出和芯片制程上反超英特尔,而AMD通过将生产转交给台积电,抢占了更多市场份额。

铌酸锂元器件市场,目前正处于经历芯片行业早期格局。高质量铌酸锂调制解调器(非薄膜)行业已被美国Lumentum公司和日本富士通公司垄断,两家的市场占有率超过90%。

Lumentum作为文章后面的主要配角,这里要重点介绍一下:这家公司一直以来都是世界*的光器件供应商之一,前两大客户分别是苹果和华为。2018年,Lumentum通过收购排名第三的Oclaro,成为全球铌酸锂元器件市占率*。

其次是企业集中度。Lumentum和富士通这种IDM模式的垄断企业,业务整合度高,技术壁垒厚,率先抢占了铌酸锂比较成熟的下游应用。其中包括光通信、光纤传感、光纤陀螺、有线电视、视频传输、光芯片。

两个层面的高度整合,为铌酸锂本就颇高的技术门槛,进一步加码。

当前,光纤通信在超高速和超远距离的信息传输上有了新的需求,5G基站密集程度进一步提升——调制解调器也在不断迭代。原先的晶体铌酸锂,在速度、体积和功耗上已面临瓶颈,薄膜铌酸锂将成为主流,也是亟待突破的一项技术。

然而,垄断型的IDM企业更多会从成本角度考虑问题——成熟的产线意味着消极的研发。

比如Lumentum,在薄膜铌酸锂的大趋势下,宁愿选择另挖新坑——用未来潜力远不如铌酸锂的磷化铟作为替代品,填补高速光调制器市场。而薄膜铌酸锂产线说卖就卖(行为值得批判,结果拍手称快,下面会具体分析)。

对于中小企业来说,在资本、技术密集型的铌酸锂元器件行业里,先发企业占据高位,后发追赶十分困难,市场份额的局促影响收益,而收益直接关联到研发。

中国铌酸锂调制解调器市场,正是因为长期被Lumentum和富士通把持,本土企业没有生存空间,才会出现被“卡脖子”的窘境。

铌酸锂作为小众赛道,专业人才本就稀少,而头部IDM公司通过收购、合并的方式,以及资本优势,已经“招安”了大部分的核心技术人员。

先别急着叹息,芯片产业中有台积电超越巨头英特尔的前车之鉴,中国铌酸锂元器件企业也在美国的“友好打压”下,等来突围时机。

04.“华为的冬天”为什么反而给中国制造带来了突破?

每次华为低谷,都给让中国制造业留出突破窗口期。

2001年,华为*次冬天,将辛苦培养的“大太子”安圣电气卖了出去,结果卖出了中国工控界的“华为系”:10家A股上市公司,市值超过1800亿。

2019年,华为又一次冬天,却让另一家本土企业光库科技抓住机会买下Lumentum高速铌酸锂调制解调器产线。

那年5月,美国将华为列入实体名单,随之而来的是芯片和各种配件的断供。但华为通过提前备货芯片、找替代供应商,成功度过危机,三大业务不减反增。

倒是美国企业被砸到了脚。

比如,前面提到的铌酸锂元器件垄断企业之一,也是全球市场占有率*的光器件企业Lumentum,其手机光器件业务总销售额的15%来自华为。

断芯令下,华为的供应商里多了两家日企,富士通和住友,借此补上缺口。而Lumentum却失去了第二大客户,只能对着美国总统先生大叫三声“爸爸”(跌!跌!跌!)。

2019年第二季度,Lumentum销售额比预期下调12%;股价在3个交易日内下降22.55%;2019财年,净利润下滑至亏损3640万美元。

为了挽回损失,2020年,Lumentum向中国本土企业光库科技出售其位于意大利的铌酸锂高速调制解调器产品线,以及相关库存和资产。

对中国光器件市场来说,这次收购的意义重大——在此之前,中国电信级铌酸锂高速调制解调器全部依赖Lumentum和富士通的进口产品,如今总算有了国产替代。

就在光库科技收购Lumentum产线后几个月,华为则入股一家名为德清华莹的电子公司,后者的主要研发产品,就是铌酸锂晶片。

“卡脖子”的处境缓解了,自主研发的进程开始了。

05. 目前国内铌酸锂产业中专精特新企业有哪些?

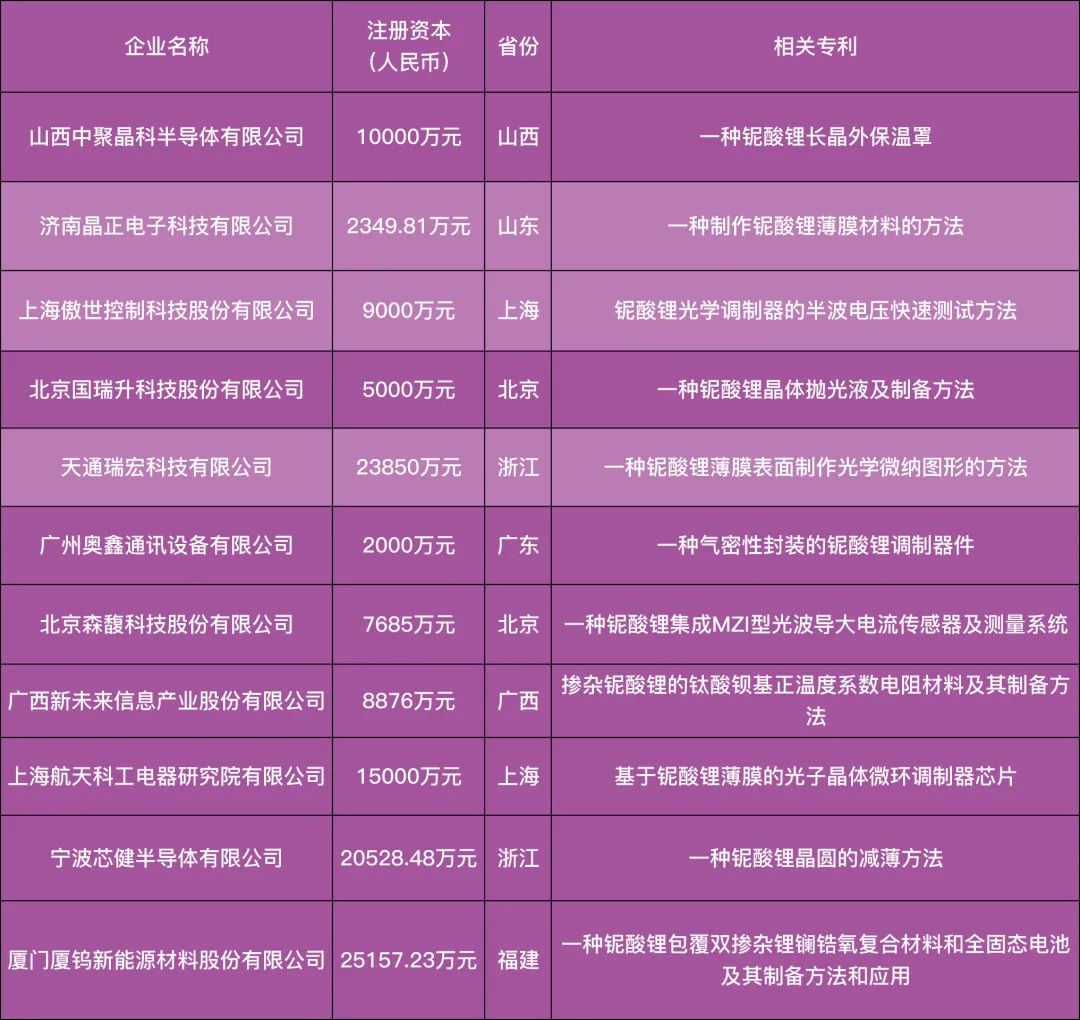

专精特新企业是中国制造突围路上的利器。它们专注于垂直领域,依靠技术研发和工艺积累,完成一次次从0到1的突破,在国产替代过程中写下序章。立方知造局发现,目前共有11家专精特新企业进入铌酸锂产业的细分赛道。

中国铌酸锂产业专精特新及专精特新小巨人企业

深色企业为专精特新小巨人企业 制图:立方知造局

06.中国对铌酸锂产业有什么政策规划?

今年是铌酸锂调制器发展目标的验收之年。根据2017年末,中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2018-2022年)》显示,今年国产铌酸锂调制器的市场占有率要实现30%。

“十四五规划”则对“信息光子技术”与薄膜铌酸锂新材料提出要求。立方知造局提取出以下三个关键点:

1. 产学研结合,建设开放共享的纳米级薄膜铌酸锂光电子加工工艺平台;

2. 建设薄膜铌酸锂光器件工艺产线,研制薄膜铌酸锂电光调制解调器等器件;

3. 开发薄膜铌酸锂光电子芯片的耦合封装技术。

再来看看接手Lumentum产线的光库科技。经过定增后,光库科技变更了控股股东,实控人成为珠海国资委——国家队空降铌酸锂调制器赛道。

国资进入后,光库科技开启“铌酸锂高速调制器、芯片研发及产业化”项目,分为芯片研发设计和封装测试生产两个部分,向国际主流的IDM模式发展。

值得一提的是,光库科技收购Lumentum产线后,需要对相关客户重新认证。目前光库科技的铌酸锂产能主要释放在非通信领域。不过,得到认证只是时间问题,国产替代已显现曙光。

07.中国缺铌,该如何突破上游原材料的制约?

回到铌酸锂的源头,铌矿在地壳中的自然储量仅为420万吨,是极稀缺的矿物。而铌矿石主要分布在巴西和加拿大,两国从1950年就一直是全球铌精矿的两大产地。

中国缺铌,铌矿主要分布在内蒙古、新疆、江西,但大多与钽矿伴生,品质不佳。因此,要保障铌矿储备,中国需要通过对外投资解决。

巴西拥有世界*的两个铌矿藏,总产量占世界的75%,其中位于米纳斯吉拉斯州的矿藏属于巴西矿冶公司,2013年一度控制世界85%的铌生产;另一处则属于英美资源。

2011年,中国的中信、鞍钢、宝钢、首钢和太钢合资建成中国联合体公司,以19.5亿美元完成巴西矿冶公司15%股权的收购。但当时收购的主要目的,是用于合金生产、汽车制造、油气输送管道、大型桥梁、高层建筑及飞机引擎等领域。

时至今日,铌酸锂、薄膜铌酸锂调制解调器,以及种种仰赖这两种材料的细分行业光器件,已经全面覆盖国土安全、医学检测、高能物理、工业探测等领域。可以说,在铌酸锂制备端,对于铌矿的需求不仅迫切,而且用量巨大。

只是,2021年中国商用铌酸锂调制解调器的进口比例仍在90%,国内铌酸锂产业内对于铌矿稀缺的感知还不明显。但随着未来国产替代的全面铺开,头部厂商陆续出现,中国需要着眼光子时代,提前布局,打破上游矿产资源将成为光器件行业发展*的制约魔咒。

08.铌酸锂材料、及元器件将在未来的6G网络中将发挥什么作用?

6G将通过天地一体基站形成网络,最终实现“万物互联”。不过相比5G,6G波长更短,需要搭配更多基站,保证信号源无处不在,才能满足日常使用需求。

有日本专家预测,所需基站的数量要达到人口数量的10倍才可能完成一个国家的6G升级。在中国,部署完6G需要装载140亿台基站。

未来你会看到基站加装在随处可见的路灯、标识、公共汽车等基础设施上。6G时代的基站尺寸也将从5G的“冰箱”缩小至“手机”大小。

光器件的需求量和尺寸自然会因此产生质的改变,薄膜铌酸锂将成为未来6G基站的核心材料。

除了基站应用,铌酸锂还现身在光全息存储器上。6G时代,地球上的每一粒“沙子”有属于自己的编号和信息,服务器硬盘的吞吐量则会直接在指数上增加。根据当前理论:世界上所有的网络信息的总和每两年就会翻一番。

这让具有高带宽、大容量的铌酸锂现身6G云边端网络,成为元宇宙中处理信息的守门人。

尾声

对于中国铌酸锂产业中,立方知造局感慨曾“起了大早,赶个晚集”——90年代,有科幻感的“光全息存储器”,已被南开大学研制出来,只因为国外机械硬盘技术取得突破,这项技术便没了下文。这是一个被先发者主导和垄断的时代。

后发者中国依旧走在突围的道路上,被一股政策的引导、专精特新企业深耕的坚定力量推动。为的是改变卡脖子现状,实现国产替代,从而惠及全球产业链。

一个国家制造业的发展路径,取决于两种力量的拉锯:企业逐利,政策逐益。

【本文由投资界合作伙伴微信公众号:立方知造局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。