2015年对话王利芬,名创优品创始人叶国富谈及电商时,还有些不屑一顾。

“线上流量竞争太激烈,红利已经结束了。”

“线下流量才刚刚开始。”他对实体零售更加青睐。

即使到了2019年,电商发展如日中天,叶国富在接受《*财经》专访时,态度仍未改变:“目前电商平台的营收在我们整体营收的占比不到1%,名创优品仍会将线下零售作为核心业务去发展。”

嘴上说不要,是暂未收获切实的利益。3月3日晚,名创优品公布2022财年最新季度财报:

本季度收入同比增长 20.7%,达27.728 亿元(均以人民币结算)。

毛利8.629亿元,毛利率为 31.1%,而 2020 年同期为 28.0%。

调整后净利润为2.144 亿元,同比增长 155.4%。

收入、利润率等核心数据增长,股价当天收涨超13%,一夜增值23亿。但长线来看,上市一年多,其市值距离最高时期已缩水近7成。名创优品需要展现出更强的动能,讲出新故事。

名创优品3月3日收盘股价及近一年股价走势

很多人注意到名创的拓店速度,已很难继续支撑“广州阿富”的野心——名创的目标曾是百国万店;关注到名创开始对潮玩下注——叶国富高谈“设计性”,每天花一个小时刷小红书,把职场装换成潮牌,以期跟上年轻人的脚步。

鲜有人关注到对毛利率、客单价提升不小,增速不俗的电商业务:

上季名创线上收入合计约2亿,本季电子商务收入1.7亿元,增速达58%。O2O业务(主要为小程序)收入约1.13亿元,同比增长130%。

不到两年时间,名创优品线上营收占比从1%,来到了连续几季稳超10%的水平。

“我们相信明年电商业务能够保持两位数的高增长率,正积极拓展线上渠道,全渠道战略将是未来的主要驱动力。”

真香效应下,叶国富变了,名创优品也不再是纯粹的街边10元店了。

基本盘承压,新故事未卜

名创优品作为线下零售*代表性的渠道品牌之一,线下门店是其基本盘。而潮玩所谓的新故事,其实也只是照搬渠道那套老打法,在供给侧提供新商品而已。

拓店方面,叶国富曾号称要实现的2022年百国千亿万店(入驻100个国家,营收达1000亿元,门店数量超10000家),如今来看基本无望。虽然刚在寸土寸金的纽约曼哈顿,开出了北美第110家店铺,但整体扩张速度不乐观:

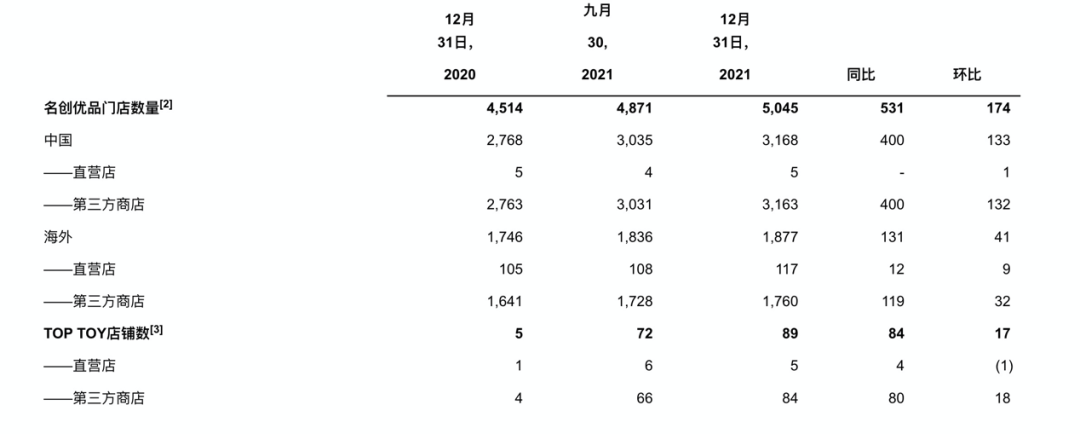

截至 2021 年 12 月 31 日,名创优品门店数量增至5045家,季度净增 174 家门店,2020年同期和上一季度分别净增 184 家和 122 家。

其中海外市场门店增至1877家,季度净增41家。

名创优品门店规模及明细

名创规模化的下半场原是海外,也指望用国外的“10美元店”拉高整体财务数据。但疫情下海外扩张不力,收入也不理想,堪堪恢复到2019年同期的70%,拖累了大盘单店收入、毛利率、净利率等。不过对比Dollar Tree(美国一元店品牌)5.3%的净利率,名创海外业务净利率达6.8%,国内供应链的成本优势明显。

自诞生之日起,名创聚焦的即是一二线城市,为都市白领提供有竞争力的平价供给。但海外不明朗,只得被迫下沉,这季报显示名创国内新增门店中超60%位于低线城市。低线城市的零售生态是另一番光景:夫妻老婆店、五金店、杂货铺,这都是名创优品不曾遭遇过的对手。

“名创优品继续开店,在优胜劣汰的过程中,会牺牲一部分加盟商的利益。”有业内人士表示。反映在结果上,是本季报国内单店收入同比下降7.4%,低线城市稀释收入效应明显。轻资产的扩张模式,让名创优品试验低线城市无需承担太多风险。但迫不得已的下沉,恐怕收效甚微。

新故事怎么讲?

叶国富曾表示团队在供应链、零售、轻资产方面的经验可以被复制到新领域。2020年12月11日,泡泡玛特在港股上市,盘中一度涨超100%。同月,名创在广州开出旗下首家潮玩集合店TOP TOY,近500平方米的店面,聚焦了盲盒、手办、高达、BJD娃娃、雕像等八大潮玩核心品类。

泡泡玛特10年开300家店,TOP TOY一年开店89家。TOP TOY负责人孙元文一度宣称不会大量开放加盟,但实际情况是89家门店中有84家是加盟店。知情人士称加盟一般要求300平以上,加盟费5万一年,货品保证金80万,装修货架费用3500每平米,不算租金需要投入200万以上。

不仅扩张速度和模式,TOY TOY的供应链也在复制名创的打法。其原创、*的潮玩IP的SKU数量仅占5%,销量占比预计也仅为10%,其余均为外采,截止季末已整合超80个IP。其中包括漫威、迪士尼、三丽鸥、NBA等。反观泡泡玛特,招股书显示其自有IP贡献超80%营收。TOP TOY曾明确宣称不做潮玩界的名创优品,但一眼看去,尽是名创的影子。

“如今的产品创新如果只是讲性价比,感动不了90后的消费者。”叶国富曾如此感慨。但名创这套潮玩打法,能否感动年轻人有很大悬念。一位潮玩爱好者对记者表示,潮玩运营的是IP和品牌,借此形成文化和壁垒,而TOP TOY运营的主要是渠道。

财务数据,本季TOP TOY营收1.3亿,占总营收比重接近5%。与此同时,销售和分销费用(不包括股权激励费用)本季度达3.71亿元,同比增长21%。上季为3.23亿元,猛增40%。财报解释系公司继续推广TOPTOY费用,及IP产品相关的许可费用增加。

当然,TOP TOY自有IP毛利率约65%,外采稍低,整体远高于名创优品主营业务,其门店能贡献出百元级的平均客单。如若继续规模化,对名创整体的财务数据也是一种润色。

押注潮玩,不如加码电商

名创在2020年先后开启了天猫、京东的官方旗舰店,随后上线了拼多多。它也是微信小程序中销售额最高的几家之一。已然能稳定贡献超10%营收的线上渠道,不仅成了其生意的基础设施,也是疫情环境下*确定性的渠道。

财报中对线上渠道的数据披露不多,但观察其天猫、京东旗舰店,销量排序下,京东店里前10 sku均价在39元档位,99元的蓝牙耳机有超一万条评价。天猫店里19-39元档位的纸巾、化妆棉、香水普遍月销1000+。甚至200元的香薰,150元的12连包纸巾也有不错的销量。电商较之门店有更高的客单价,也意味着更大的毛利空间。同时,C2M模式下名创优品每个月号称上新500-1000个sku,电商能提供更低的试错成本。

左1京东店 右2、3天猫店

其次,叶国富早年拿来攻击电商的包装、物流成本已显著走低。21年年初,快递量全球*的义乌被曝价格战再起,8毛发全国。如今行业回归秩序,寄件成本有所回升。但目前名创天猫店里9.9元的化妆棉就已提供包邮服务,微信小程序订单满39元即包邮,可见物流成本对平价sku的压力也已不大。反而是叶国富唱多的线下零售,地租成本涨幅惊人,做生意给房东打工的言论甚嚣尘上。

最后,名创超3000家国内门店,事实上源源不断地反哺了线上渠道。名创公众号的3000万粉丝,天猫、京东接近千万的店铺粉丝,都有赖于线下门店的引流,和品牌心智的加持。叶国富曾引以为傲的创新小动作:关注公众号免费领纸袋,是*的例证。早年炮轰线下线上融合的新零售理论,如今看看,叶国富自己成了该理论*的受益者。

无独有偶,TOP TOY诞生之初就发力线上,如今已积累用户约300万人,会员近150万。其中*商品的线上渠道销量占比30%,爆款潮玩大力招财猫首发天猫店,以电商直播形式做预售,1分钟卖了3000多只。

出海受阻,下沉不力,潮玩前途未卜。一番捋下来,5000家门店之外,称不上“性感”的电商,反而成了名创最可靠的第二增长曲线。百亿级年营收规模下,超10%的占比约等于名创500家门店的效益,而且利润率更高,成长性更强。也难怪叶国富在财报电话会上,对电商的态度,来了个180度大转弯了。

【本文由投资界合作伙伴微信公众号:电商在线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。