“东数西算”工程正式全面启动的文件一出,瞬间提振二级市场,股民们争相拥抱陷入一阵涨停的狂欢之中。

“从经济上来看,(东数西算)每年能带动投资4000亿元。” 国家发改委创新驱动发展中心副主任徐彬在接受媒体采访时说道。

掀起狂的盖头,钛媒体App发现,在正式文件发布之前就已有玩家提前“入场”占领了“优势”位置,坐等“收割”千亿市场。

背后的隐秘玩家们究竟是何咖位?做了哪些布局?新上车的玩家还能分的多少“地盘”?又要靠什么与先入玩家竞争?是否有“密码券”?

01、中央一声“枪响”

所谓“东数西算”,“数”指的是数据,“算”则是算力,其目的是通过构建数据中心、云计算、数据一体化的新型算力网络,将东部的算力需求有序的引导到西部。

为何需要“东数西算”?

随着数字时代的到来,视频、直播、大数据、人工智能、智能驾驶的爆发式发展,数据流量、存储呈现几何倍数的增长,对于数据中心的负荷提出了新的挑战。

我国大部分数据中心分布在东部城市,土地资源紧张、价格成本相对较高,已成为不争的事实;而西部风能、光能可再生资源充裕丰富,交通也算可以,具备发展数据中心、承接东部算力需求的潜力,“东西”协同联动,建立全国一体化大数据中心体系成为一种新的解决方案。

回溯时间线,我国从2020年9月就已成立“东数西算”产业联盟,期间逐步划定京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8个国家算力枢纽节点、10个国家数据中心集群,再到敲定碳中和与绿色计算的方案,最终才是“东数西算”工程正式启动。可以说,这是解决国内能源和算力瓶颈的深层战略规划。

此外“从经济发展角度来看,在内、外经济压力的双重背景之下,加大新基建投资是推动经济发展的重要战略布局,这种拉动措施也是经过中国,包括美国等大经济体不断验证有效的手段。” 中科创星创始合伙人米磊对于“东数西算”政策向钛媒体App表示。

一声“枪响”,每年千亿数字经济市场成为各家“垂涎”的蛋糕。

02、巨头“一哄而上”

“东数西算”不同于“西电东送”“南水北调”工程,从基本面上看后者属于国家工程,前者则属于国家牵头,数据经济相关产业进行市场化竞争,合力推动全国一体化大数据中心体系建设的----市场化工程。

“枪响”之前,具有商业嗅觉感的互联网巨头玩家们早已提前“出发”。

钛媒体App通过公开资料看到,华为云、阿里云、腾讯云三大数字基建巨头已开始角逐,有些集群已呈现出了1-2家明显的头部玩家。比如在京津冀枢纽的张家口集群,阿里云是最主力的数据中心落地者;长三角枢纽以华为云、阿里云占据主导。

具体而言,华为云已在贵安、乌兰察布、京津冀、长三角、粤港澳五地布局大数据中心。 值得一提的是,贵安已规划为华为全球*的云数据中心,可容纳100台服务器,是华为云业务的重要承载节点,承载了华为云和华为流程IT、消费者云等业务,并且*期已投入使用。

阿里云已在京津冀、内蒙古、成渝三大枢纽布局数据中心,其中京津冀枢纽张北数据中心已于2016年9月投产;内蒙古枢纽乌兰察布建设的超级数据中心已于2020年6月开始正式对外提供云计算服务;成渝枢纽的西部云计算中心及数据服务基地于2020年11月落户成都,是阿里云西部业务的重要支撑。

腾讯云在贵州枢纽投产七星灾备数据中心,已于2018年5月开启一期试运行;京津冀枢纽部署怀来瑞北和东园两个数据中心,规划容纳服务器都超过30万台,并都已部分投产;长三角枢纽布局青浦数据中心;成渝枢纽在重庆布局署两个云计算数据中心,其中一期已于2018年6月投用,可容纳10万台服务器,是腾讯继天津、上海、深汕合作区三地之后的第四个自建大型数据中心集群。

此外,值得一提的是,快手、优刻得、百度、京东、字节跳动、美利云等互联网或云服务企业也公布了其布局,数据中心规模不一,有的并未在十大集群内但属于划定的枢纽节点内。

有了数据中心之后,数据就可以从东部传输到西部了吗?

把数据传输到西部地区进行存储,前提都是建设数据中心之间的高速网络通道,三大运营商在其中起到了决定性的作用,

中国移动在长三角、内蒙古、宁夏枢纽均已建立数据中心。其中值得一提的是,中卫西部云基地中国移动(宁夏)数据中心,该数据中心直连北京、西安、广州、成都、杭州五个方向,已成为国家信息中心设立的国家电子政务“一主三备”西部云备份节点。

中国联通在中卫也有布局,中国联通中卫云数据中心占地200亩,总投资40亿元以上,年均PUE值控制在1.1-1.2之间。除此之外,也在成渝、粤港澳枢纽进行了布局。

中国电信目前布局了内蒙古、成渝两大枢纽中心,其中内蒙古信息园整体建设项目总投资173亿元,总占地面积1500亩,是当时亚洲规划规模*的云计算数据中心。

数字基建是技术发展的先行军,抛开数字基建谈技术都是空。

03、资本“助燃”产业

从百团大战到共享经济再到芯片、医疗、智能驾驶,每一个赛道的爆发式发展都逃不过资本的“助燃”, “东数西算”亦会是同样的命运。

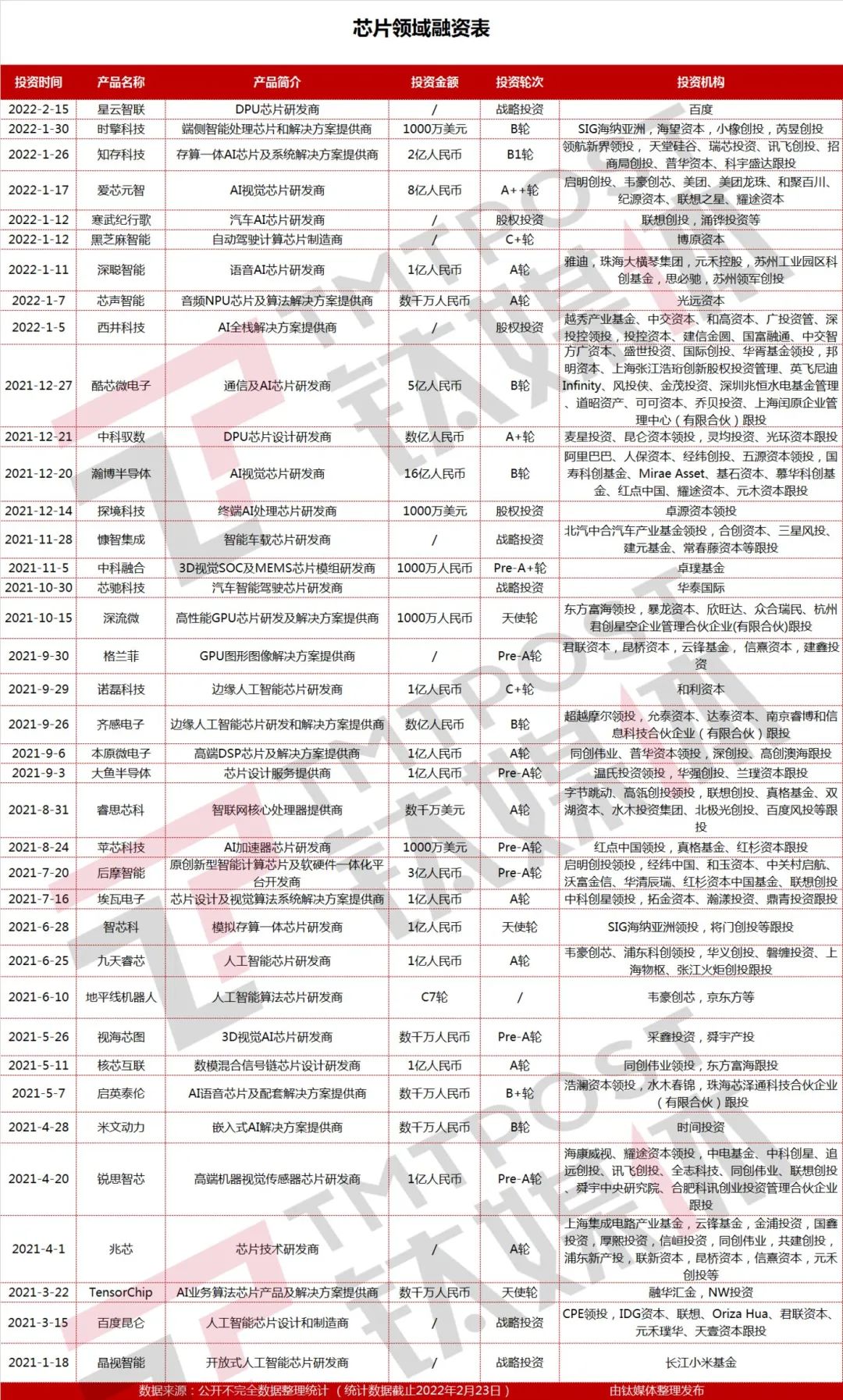

“东数西算”将会带动土建工程、IT设备制造、信息通信、基础软件、绿色能源供给等产业链的发展,同时也蕴含了巨大的投资机会。钛媒体App发现,其中一些相关的细分赛道资本已有布局,包括芯片、安全、数字安全、数据存储等领域。

就芯片而言,钛媒体App通过公开渠道不完全统计,2021年1月至2022年2月共计发生38起融资,其中资方不乏高瓴创投、IDG资本、经纬创投、红点创投 中国、百度风投、字节跳动、阿里巴巴、腾讯投资、京东方、联想创投、长江小米基金等VC、CVC、战略投资部的身影。

从融资阶段来看,主要集中于早起阶段(天使轮-A++轮)占总融资数量的53%。值得一提的是,由于芯片行业的特殊性,其前期从产品设计、研发、到流片周期性长,且需要大量的资金支持,导致早起阶段的融资额普遍在1亿人民币左右。

行业的爆发式发展催生泡沫是必然的现象,但其中也有一些优质企业脱颖而出,比如,主攻高端算力芯片的瀚博半导体,两年时间获得超21亿人民币融资,目前云边AI推理和视频产品线已在国内外市场的大规模落地;再比如, 2018年成立的燧原科技,共计获得7轮融资,总金额超30亿人民币,目前是国内*家拥有高性能云端训练和云端推理产品企业,

芯片是底层核心技术,而算力将是数字经济时代新的生产力,从大型机到PC,从智能手机到可穿戴设备,从家用电器到自动驾驶,无一离开芯片、无一不需要算力,“东数西算”工程的启动,再次为产业加了一把“火”。

信息数据热潮奔涌而至,随之而来的是用户、企业乃至国家机关单位的网络信息安全问题,如何避被恶意泄露、攻击、病毒木马攻击等风险,成为每一家拥有用户数据企业的使命。

我国数据安全系列政策法规相继出台,《中华人民共和国网络安全法》《中华人民共和国密码法》《数据安全法》《个人信息保护法(草案)》,强化了数据安全的法制基础。

受内生需求提高、政策落地引导等因素影响,我国数据安全行业正处于高速发展期,2018-2021年,国内网安市场整体增速约20%-23%,同期数据安全市场增速约30%-35%,是同期网安整体增速的1.5倍以上。2021年,国内数据安全市场规模预计达到约69.7亿元。

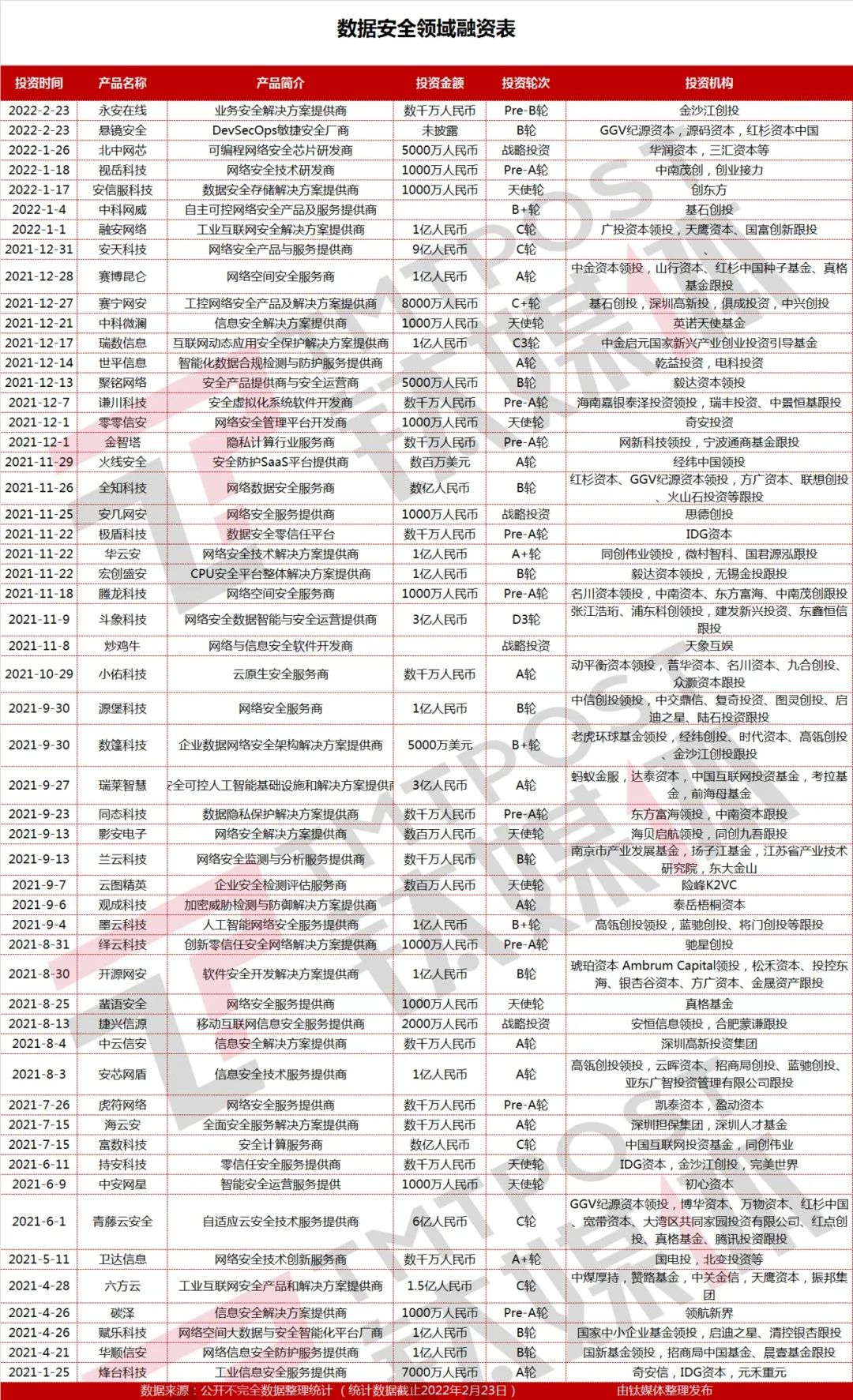

资本早已啃了这块蛋糕。据钛媒体App据公开不完全统计2021年2月23日,数据安全领域共发生54起融资,包括数据采集安全、数据传输安全、数据存储安全、数据处理安全、数据交换安全等细分赛道。

从融资阶段来看,依旧主要集中于早期阶段(天使轮-A+轮)占总融资数量的56%,与芯片行业相比融资金额呈现强烈对比,数据安全领域早期阶段融资额普遍在千万人民币左右。

数字安全领域的投资机构中出现一些国资相关背景的基金,例如,中金启元国家新兴产业创业投资引导基金、国电投、国家中小企业基金领投、国新基金领投。对此,中科创星创始合伙人米磊语重心长的表示:“关于“东数西算”工程的投资部分,我觉得人民币基金机会更大,因为在牵扯到数据安全、能源安全、通信安全等等,对于大国来说,都是很重要的经济生产要素,所以其中很多核心技术都需要由我们自我掌控。反过来说,非核心技术部分美元基金可能会有机会。”

04、“绿”是东数西算的“入场券”

“东数西算”是一项循序渐渐的、系统性的长期工程,想要尝到其中红利,规则是谁“绿”谁优先。

《规划》除了划定8个算力枢纽、10个数据中心集群外,还刻意强调了两个指标:*,上架率,即10 个集群内平均上架率均不低于 65%;第二,绿色计算,即PUE(电源使用效率)要求贵安、庆阳、和林格尔、中卫低于 1.2;长三角、芜湖、张家口、天府、重庆、韶关低于 1.25, 衡量数据中心能效的一个重要指标就是PUE (PUE=数据中心总能耗/IT设备能耗,越接近1越节能)。

数据中心的建设和发展本身就意味着巨大的能耗挑战。相关数据显示:2020年国内数据中心的总能耗突破了2千亿千瓦时,如果折算成标准煤的燃烧发电,则消耗了6千万吨煤的燃烧,排放了1.6亿吨的二氧化碳。

而过去10年里数据中心的TCO(totalcostofownership)当中,有60%是电费支出。耗电量是数据中心PUE的重要组成部分,PUE越低意味着支持系统的电耗越低,也就是说有更多的电力是用在了IT设备上,此外,从降碳的角度,也一定是PUE越低越好。

不难发现,绿色环保、低碳节能的低碳数据中心是产业可持续化发展的方向,同样也是“东数西算”工程的“入场券”。

近期,工业和信息化部发布了《2021年度国家绿色数据中心名单》,其中三大运营商、腾讯、阿里互联网巨头、浪潮、曙光、万国数据等企业已经预定了绿色数据中心的占位。

中国电信上海漕盈数据中心,机房面积约4千平方米,机柜总量为1068个。应用高效微模块技术,将分散的蓄电池(UPS)、空调机房、电池室等进行集成控制,实现了单个微模块的PUE约1.08,年均电能利用效率PUE为1.28

浪潮(重庆)云计算中心通过采用变频改造、削峰填谷、智慧能源管理平台等技术,推动云中心的PUE较同期降低了0.15,每年减少碳排放约198吨。浪潮强调的“智算中心”,此类面向更多的智能化应用需求提供的服务平台,有望成为“东数西算”中的典型基础设施。

曙光率先实践了液冷节能技术且拥有安全和服务全体系能力。据悉,通过采用其液冷技术,数据中心能实现全地域全年自然冷却,PUE值可降至1.04,曙光曾推出国内*规模化量产的液冷服务器。值得一提的是,目前其智算中心已在广东珠海、安徽合肥、浙江桐乡等地陆续落成,江苏昆山等地进入建设阶段。

绿色数据中心的建设更像是大玩家的领地,中小企业如何才能从中分得一杯“羹汤”呢,从产业链上下游切入不失为一种吃红利的策略。

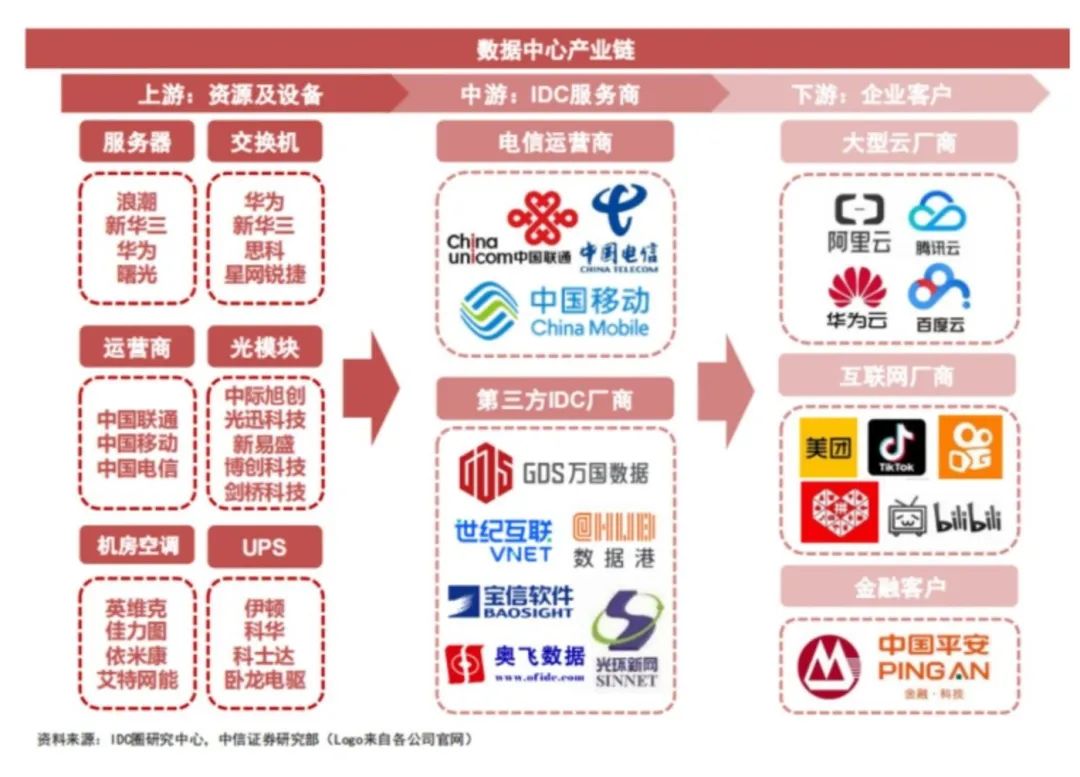

图片来源:网络

数据中心产业链中包括整体建筑、机房空调、UPS供配电、服务器、存储设备、网络设备、数据中心运维、光模块以及应用系统等IT基础设施等多个产业链环节。

比如,与降低PUE值密切相关的液冷技术,其相对于传统风冷数据中心能耗降低90%-95%。同时,液冷服务器可以不受海拔和地域的限制,在任何地方均能正常工作。

于数据中心而言,虽然增加了泵和工作液体循环系统,但是省掉了整个空调系统以及基础设施层,也无须地板下送风和冷热通道封闭技术,能节省更多的成本。且能在有限的空间内容纳更多的服务器,从而得到更高的效率。

据赛迪顾问预测,到2025年中国液冷数据中心市场整体规模保守估计为1283.2亿元,乐观估计为1330.3亿元。“东数西算”工程的全面启动,为数据中心液冷技术的快速兴起注入一剂强行针。

目前,数据中心节能减排主要从供配电系统和制冷两方面着手。在未来以风电、光电为主的新型能源电力结构下, 太阳能光伏并网、储能,未来都会带来比较大的创新空间。

比如,压缩空气储能技术*者中储国能,其运用运用了新型储热储冷技术,不仅提高系统效率还可摆脱传统系统对天然气等化石原料的依赖,同时,实现空气的液化储存,储能密度也大幅提升,摆脱传统系统对于储气洞穴的依赖。

亦可以解决风电大规模接入电网后给电力系统带来的安全问题,压缩空气储能项目的寿命能达到30到50年,与目前市场上的光伏发电、风能发电的寿命周期相匹配。

值得一提的是,中储国能目前已经完成了1.6亿元的天使轮融资,并在河北张家口建设100兆瓦压缩空气储能国家示范项目,建成后将成为世界*的新型压缩空气储能电站。

压缩空气储能亦可以催生一个万亿级的产业。据国际能源署预测,到2050年,我国储能装机将达到200GW以上,占电力总装机的比例将提高至10%至15%,由此可见,压缩空气储能行业市场规模巨大。

国家发改委高技术司对于“东数西算”的理想目标是,到“十四五”末东部数据中心总量占比由60%下降至50%左右,西部数据中心占比由10%上升至25%左右。

可是,鉴于西部地区专业技术人才的匮乏,以及降低PUE值“绿色数据中心”的技术挑战,“东数西算”将是一个红利逐步释放的过程。

此外,西部基础设施的完善与发展,也将吸引越来越多的优秀人才走向西部、激活西部的经济活力,形成供给和需求的协同发展,借助数字化转型的东风弥合东西部的经济差距。

【本文由投资界合作伙伴钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。