3月19日晚,理想汽车CEO李想在微博吐槽动力电池的涨价问题,直言成本上涨幅度已非常离谱。

无独有偶,马斯克也在推特上公开抱怨,特斯拉和SpaceX在原材料和物流领域正面临巨大通货膨胀压力。

而在此之前,特斯拉已在7天内(3月10日、3月15日和3月17日)三次宣布涨价,其中Model Y的售价最高已累计上涨3万元。特斯拉之后,比亚迪、小鹏、威马、哪吒汽车、零跑汽车等纷纷跟涨。

现在来看,新能源车所面临的成本压力远超业内之前的预期。

2022年,行业将面临极大考验。

1 涨价!退坡!

电动车的主要成本在动力电池,占比40%以上。

电池的主要成本在正极材料,占比也在40%左右。

按照正极材料分类,锂电池主要有钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM、NCA),目前动力电池主要是后两种。二者的区别在于,前者以磷酸铁锂为正极材料,后者采用三元复合材料,除了锂还有钴、镍。

每GWh磷酸铁锂电池需要使用大约520吨碳酸锂,而三元锂电池大约需要620吨碳酸锂。三元锂电池还需要镍和钴,以目前主流的NCM 811型为例,每GWh三元锂电池需要750吨镍,100吨钴。

因此,如果碳酸锂、镍、钴的单价每上涨1万元,那么每GWh动力电池的成本就会相继增加520万元-620万元、750万元、100万元。

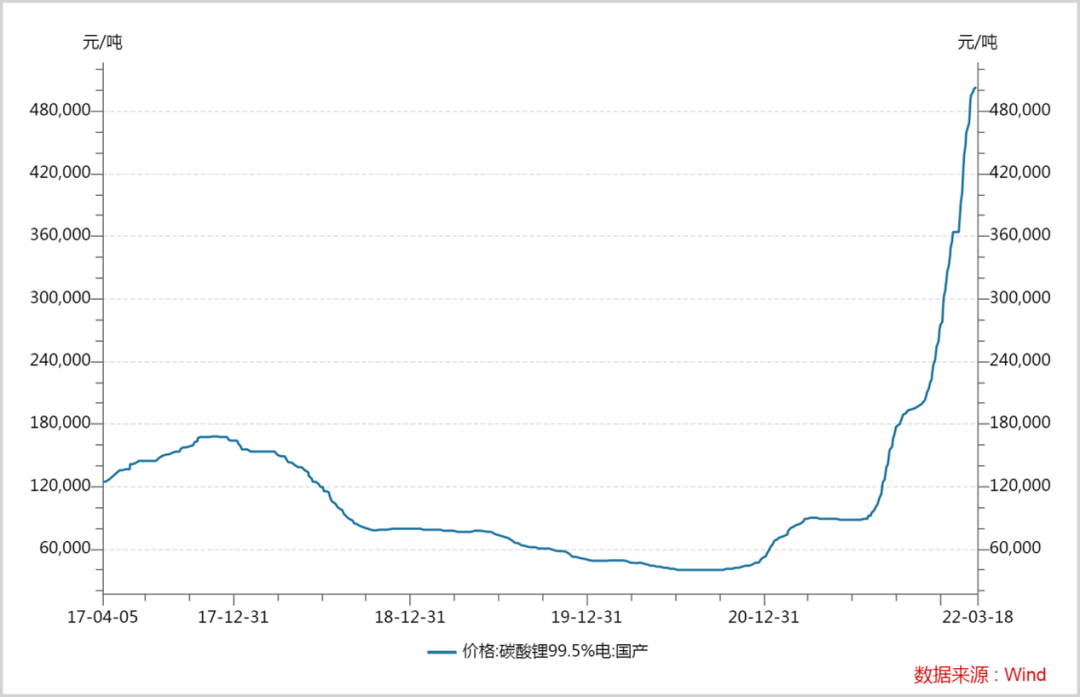

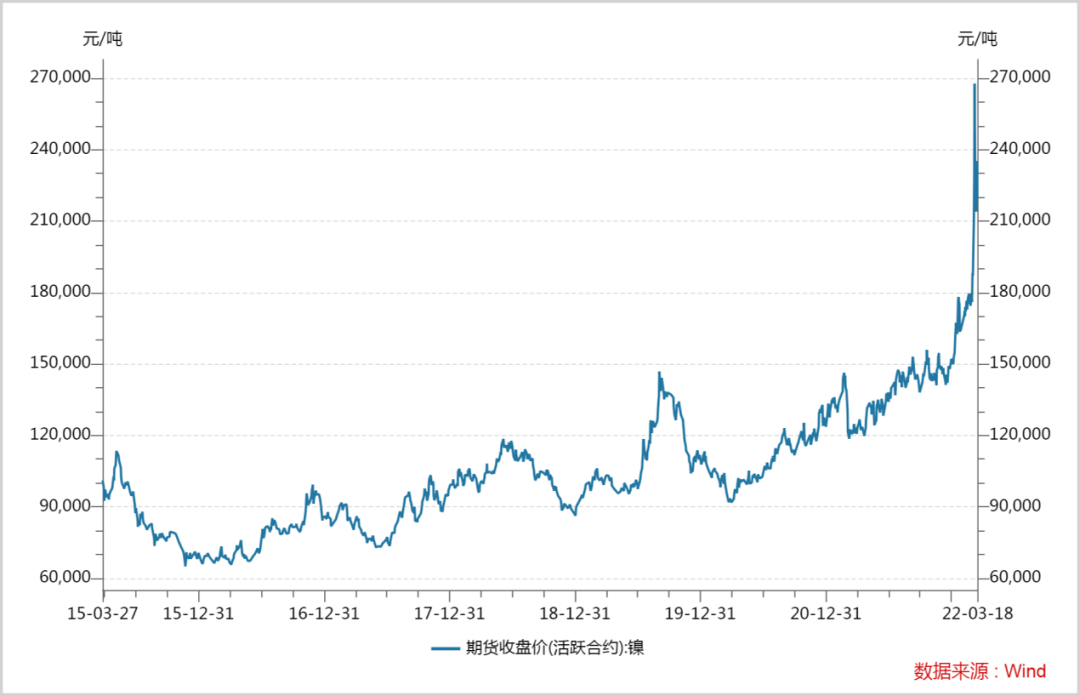

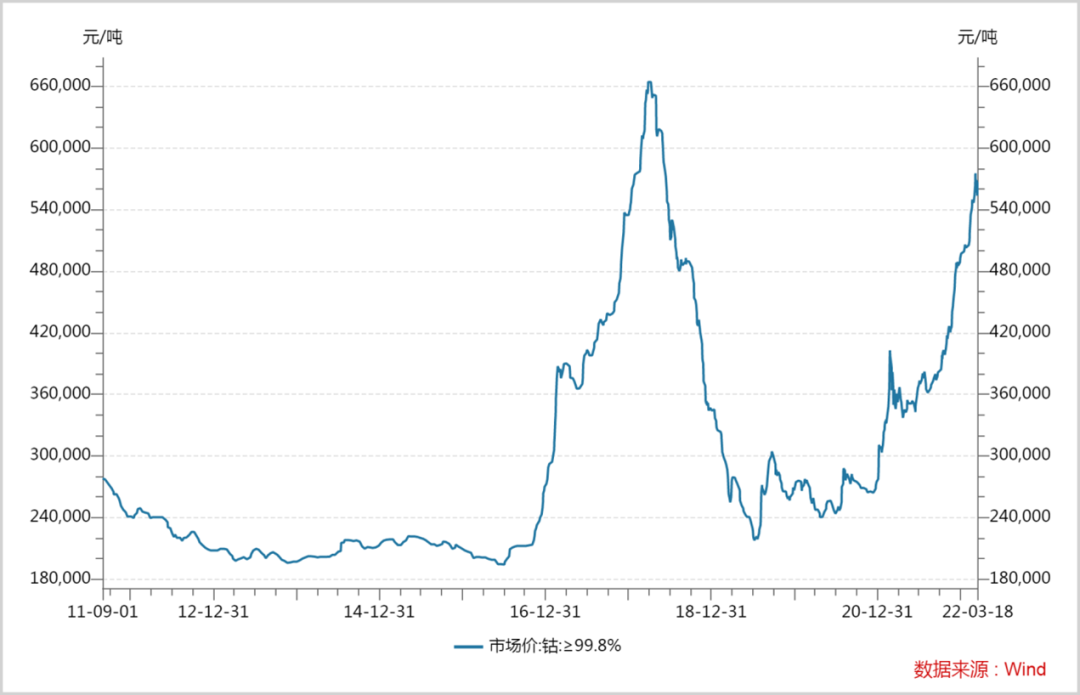

2021年,镍和钴的涨幅分别为20.47%、80.59%,而碳酸锂的价格则飙升了432%。在原材料大涨的背景下,去年动力电池的成本已经大幅提升了超30%。

进入2022年,原材料价格不仅没有刹车的意思,反而变本加厉。

截止3月中旬,国内碳酸锂价格从年初的28万元/吨涨至50万元/吨左右,镍价从15.5万元/吨涨至26万元/吨,钴价则从49万元/吨涨至57万元/吨,每吨分别上涨了约22万元、11万元、8万元。

这意味着,今年以来,仅仅因为三大金属的涨价,每GWh磷酸铁锂电池的材料成本就上升了1.3亿元,而每GWh三元锂电池的成本在理论上更是上涨了超2亿。

以去年国内新能源汽车平均单车装机量46KWh为标准,仅今年以来不到三个月的时间,电动车的电池成本就已经上升了6000元—10000元不等。如果算上去年下半年以来原材料的涨价,成本涨幅就更高了。

你以为这就完了吗?

去年最后一天,财政部等四部门联合发布了《关于2022年新能源汽车推广应用财政补贴政策的通知》及补贴方案。

内容如下:

2022年,新能源汽车补贴标准在2021年基础上退坡30%,今年12月31日后上牌的新能源汽车,将不再给予国家补贴。

产生的结果是,续航里程300公里(含)至400公里的纯电动车型今年补贴0.91万元,同比去年减少0.39万元;续航里程大于或等于400公里的纯电动车型补贴1.26万元,同比去年减少0.54万元。除此此外,插电式混合动力车型的补贴较去年也减少了0.2万元。

补贴退坡加上原材料涨价,2022年,一台新能源汽车的成本至少提升了1万元。这意味着,一台10万元的电动车,理论上的成本涨幅已经达到两位数。

2 转嫁?买单?

总要有人为成本上升买单,要么产业吃进去,要么向下转嫁给消费者。

去年原材料涨价所带来的成本大部分被电池厂商默默承接了下来,没有进一步向下游传递,但带来的后果是动力电池厂商利润空间被大幅压缩,甚至出现亏损。

其中欣旺达2021年第三季度的收入是10亿元,亏损2.5-2.6亿,毛利率也从上半年的6%下降到1.3%,同期降幅高达88.81%;孚能科技单季度净利润亏损1.94亿元,亏损面进一步扩大;国轩高科、鹏辉能源Q3的毛利也分别同比下降了59.98%和34.69%。

屋漏偏逢连夜雨的是,产业疯狂扩容正急需资金。

有多疯狂?

根据市值观察之前的统计,到2025年,宁德时代的产能规划目标将接近600GWh,亿纬锂能、中航锂电、比亚迪的产能规划分别逼近300Gwh、250Gwh和200Gwh。去年上半年,蜂巢能源公布了200GWh的产能目标,但最新的消息显示,这一数据已经提升到600GWh,这已经是公司第三次上调其2025年的全球产能目标。

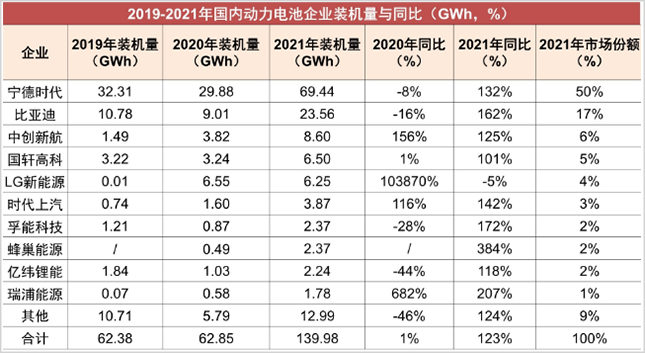

作为对比,去年国内前十大动力电池企业装机量总共才只有139GWh。

▲图片截取自中信证券

根据业内的测算,锂电项目每1GWh产能平均投资额约3亿元,以上这些项目随便拿出一个都是几百亿甚至上千亿的投资。

对于很多企业来说,如此投资强度是一种严重的透支。

以最近比较出风头的欣旺达为例,过去一年时间里,公司先后披露了6起对外投资,总金额就高达640亿元。而截至去年三季末,其资产总额不过374.44亿元,净资产更是只有87.94亿元。

所以,面对原材料成本的继续上涨,动力电池企业恐怕已没有能力再吞下去。

车企呢?

更难。

蔚来、理想、小鹏、北汽蓝谷等国内大多造车势力目前都还处于亏损状态,每年扔进去几十个亿。以10万辆交付量为基数,如果承担原材料和补贴退坡的成本,相当于每年至少再砸进去几个亿甚至十几个亿,显然无法承受。

雪上加霜的是,之前新能源车企还可以靠出售积分获利,最典型的就是特斯拉。去年二季度,公司积分销售收入达到3.54亿美元,占当期净利润的三分之一。

而进入2022年,新能源汽车积分骤降,从去年最高的3000元降到了目前的500元-800元,这意味着新能源车企这部分收入将大打折扣,进一步削弱企业的盈利能力。

在非卖方市场,量价不可兼得,面对上游涨价和补贴退坡的两面夹击,如果产业已无力在利润上作出让步,那结果只能是把成本传递到消费终端。

事实上,在这一轮群体性大幅涨价之前,新能源车在局部就已经开始了提价。

特斯拉在补贴退坡政策发布的当天就将Model 3和Model Y后轮驱动版售价分别上调了1万元和2.1万元。

而在特斯拉之前,一汽大众已经明确表示将ID.6 CROZZ和ID.4 CROZZ两款纯电车型售价上调5400元。据不完全统计,年初至今,已有50多款新能源汽车宣布涨价,比亚迪、小鹏、蔚来、威马、哪吒汽车、零跑汽车等头部造车势力均在其中。

3月10号、3月15号和3月17日,特斯拉在7天内连续三次提价,构成了一个标志性的信号。加上李想的公开表态,基本可以确认,今年以来上游原材料涨价所带来的新增成本已经开始大面积向下转移。

消费者会买单吗?

也难。

乘联会的最新数据显示,2022年1月,国内新能源乘用车零售销量为34.7万辆,环比减少27%;2月延续下滑趋势,零售销量仅为27.2万辆,环比又下降了22.6%。其中不乏春节假期的影响,但涨价所带来的负面冲击同样是一股不容忽视的力量。

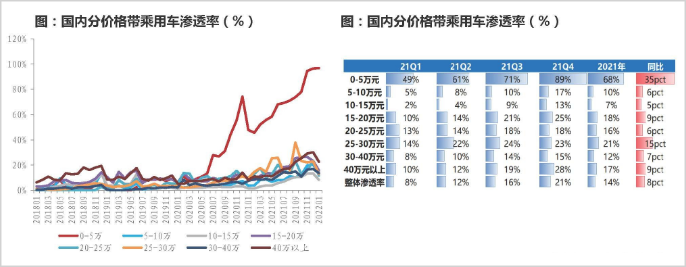

▲图片截取自东吴证券

还有一点值得注意,国内电动车的渗透在价位上呈“哑铃”状,即0-5万元和15-30万元的车型是电动化进程最快的价格带。

根据东吴证券的数据,去年5万元以下的电动车渗透率已经增长到68%,15-30万元价位的渗透率也在20%左右。相比之下,5-15万元价格带的渗透率只有7%,是今后重点突破的方向。而这一目标价位的潜在消费群体是最讲究性价比的,价格敏感度较高,会将提价的负面效应进一步放大。

新能源车的发展情况关乎中国能源转型和“双碳战略”的推进,不仅是一笔经济账,更是一道政治题。

据工信部消息,3月18日,原材料工业司、装备工业一司共同召开锂行业运行和动力电池上游材料涨价问题座谈会。

会议要求,产业链上下游企业要加强供需对接,协力形成长期、稳定的战略协作关系,共同引导锂盐价格理性回归,加大力度保障市场供应,更好支撑我国新能源汽车等战略性新兴产业健康发展。

这一幕似曾相识。

去年6月,在硅料价格失控的背景下,有关部门也曾组织光伏产业座谈会,试图给上游降温。此后硅料价格确实出现了一定的回调,但到四季度,价格还是失控了。

历史经验表明,在*的市场供需矛盾下,浅尝辄止的政策干预很难对全局造成实质性的改观。要想在不压缩需求的前提下解决涨价问题,最终还是要靠上游进一步释放供给,但远水解不了近渴。

2022年,整个新能源车产业链,难!

【本文由投资界合作伙伴市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。