2022年3月28日,华为召开了2021年业绩发布会,孟晚舟一袭黑裙亮相,称2021年是华为“承重”的第三年,且华为已经穿过了这次劫难的黑障区。

作为华为与荣耀“分手”后的*份独立财报,同比减少28.6%的收入,道尽华为的辛酸。

作为被美国制裁1000多天后华为的第三份年报,同比大增75.9%的净利润,却又让人大呼意外——华为确实“活下来了”。

荣耀的离开,给华为的财报带来哪些变化?买不到5G芯片的问题,后续如何解决?消费者业务之外,华为下一个增长点又在哪里?

这份年报和这场发布会,给了我们一些答案。

“活下来”的华为

2021年,华为收入6368亿元,同比减少29%,净利润却大幅增长75.9%,达到1137亿元,为史上最高水平。

在被制裁后的第三年,华为收入出现首次下降,且29%的降幅对于如此体量的华为来说,并不是一个小数。

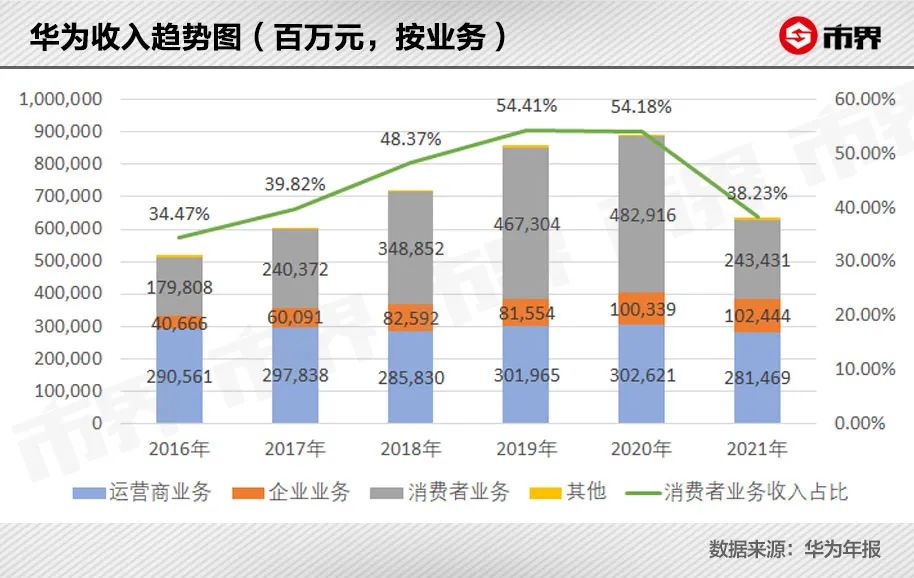

华为的收入主要分为消费者业务、运营商业务和企业业务三个板块,消费者业务包括手机、PC、IoT等To C产品;运营商业务主要指承接全球范围内例如移动、联通这类运营商的基站建设等服务;企业业务则是为各类大中型企业提供的数字化建设和智能升级等服务,也包括云计算在内。

根据发布会上孟晚舟的解释,华为收入大跌的原因有三:一是制裁导致华为供应链持续承压,包括手机、PC在内的消费者业务大幅减少;二是中国5G基站建设在2020年已经基本完成,5G部署方面不再有那么高的客户需求;三是疫情给华为带来的压力。

除此之外,2020年11月被华为出售,因此荣耀的业绩将从2021年的年报中完全“消失”,也是华为业绩大幅下滑的重要因素。

分板块来看,2021年华为消费者业务收入2434.31亿元,同比大减49.6%,运营商业务收入2814.69亿元,同比小幅减少7%,只有企业业务相对稳定,全年收入1024.44亿元,同比小幅增长了2.1%。

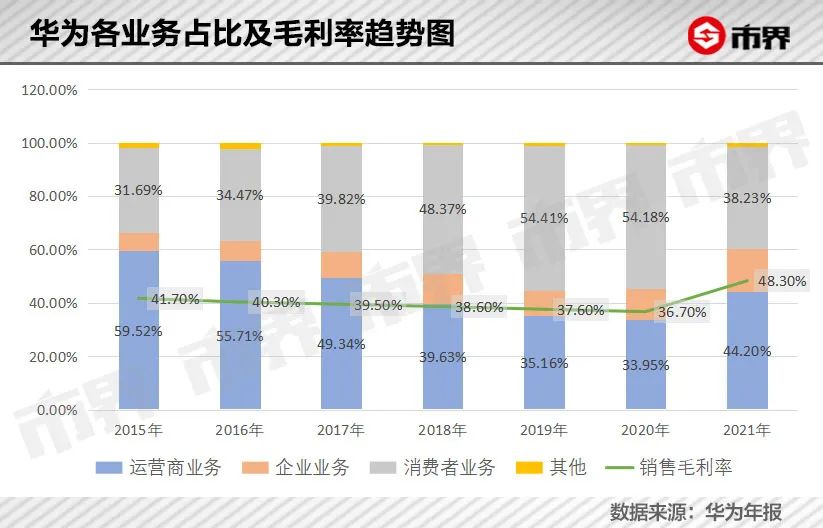

如此,曾经以手机为核心的消费者业务,不再是华为业绩的增长驱动力,对应收入在华为总收入中的比重,从上年的54.18%直接降至38.23%。

有意思的是,过去几年随着毛利率较低的消费者业务占比不断提升,华为整体的毛利率持续走低,此次手机业务遇阻、荣耀出表导致消费者业务占比骤减,华为的整体毛利率也出现大幅反弹——从过去几年的37%-40%迅速提高至48.3%。

手机业务之外,华为剩余的各业务板块,正在体现出更强大的盈利能力。

除此之外,年内华为处置了荣耀和超聚变(生产X86服务器的)两家公司,带来约574亿元的净收益,占净利润的一半有余,叠加毛利率的提升,最终导致全年净利润出现75.9%的大幅增长。

如果剔除处置子公司及业务的这部分收益,那么华为2021年净利润应该是562.69亿元,同比减少83亿元,降幅12.9%。相比于减少近三成的收入,华为正在通过释放出更高的盈利能力,对外部影响进行部分缓冲,算是实现了“软着陆”。

除此之外,去年华为出现经营活动现金流大幅减少的情况,今年也有了明显缓解,全年经营活动现金流596.7亿元,同比大幅提高,资产负债率从上年62.3%降至57.8%,资本结构也有所改善。

值得一提的还有研发。2021年收入大幅减少的情况下,华为的研发投入不降反增,1427亿元的研发投入占收入比重高达22.4%,*值和占比均达到史上最高水平,成为全球研发投入第二高的企业。用轮值董事长郭平的话说,“华为的问题,不是靠节衣缩食能解决的”。

从人均工资角度来看,华为全年为雇员支付的工资、奖金及津贴合计1371.4亿元,以披露的19.5万员工(同比减少2000人)计算,人均年薪70.33万元,平均月薪5.86万元,同比只小幅减少了2800元,似乎并未带来影响。

但考虑到近两年华为通过OD(外包)形式招聘的人数较多,这部分人员可能并没有算在员工总人数中,因此实际的平均薪资应该会有所下降。

不管怎样,一切的信号似乎说明了一个问题,华为不仅“活下来”了,而且活得并不算差。

在这背后,荣耀的剥离,虽然减少了华为2021年的收入,但拉高了华为的毛利率,带来大幅增长的净利润,同时也为华为换来一笔可贵的现金流。

这些或可视为荣耀留给华为的最后一份“礼物”。

“消失”的手机

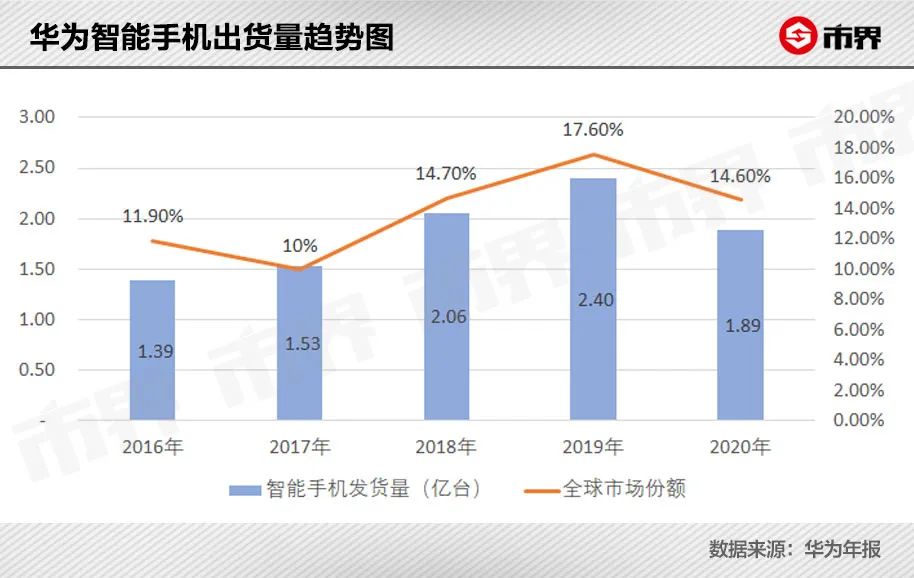

一直到2019年,华为都会在年报中披露智能手机的发货量,从2015年开始,这个数字依次是1.08亿台、1.39亿台、1.53亿台、2.06亿台和2.4亿台。

但从2019年5月16日被列入“实体清单”开始,华为先是经历了谷歌服务的断供,海外用户重度依赖的谷歌地图、YouTube、Gmail等谷歌 “全家桶”无法安装,导致其海外手机业务大幅收缩;后又被高通、英特尔等美国厂商断供,无法采购5G基带芯片,只能在手机厂商们不断“内卷”的同时,出售4G手机,处境尴尬。

从2020年的年报开始,华为不再披露智能手机发货量,但第三方机构IDC披露的数据显示,2020年华为手机出货量1.89亿台——华为退回到了2018年以前的水平。

到了2021年,华为已经从当年一季度开始,在各大第三方机构公布的全球智能手机出货量排名中跌出前五,失去“姓名”,进入“其他”的范畴。

国际市场失利的华为,一度“转攻为守”,在国内市场拥有超过40%的份额——比多年前诺基亚在中国的市场份额还要高出几个百分点。直到2020年末,华为全年在国内仍以1.25亿台的出货量,位居国内市场*位,占据38.3%的市场份额。

但5G芯片的短缺很快连国内市场的出货量也无法支撑,IDC公布的2021年全年数据显示,华为在国内智能手机市场也已经跌出了前五。

手机业务节节败退,华为试图通过发力包括PC、智能穿戴设备在内的IoT产品以及鸿蒙系统,尽可能维系消费者业务板块的生存。

年报显示,2021年三季度,华为手表和手环在全球出货量均拿下*,截至2021年末,搭载Harmony OS的华为设备超过2.2亿台。

据业内人士透露,华为IoT产品的利润率还是比较高的,单看这部分业务的收入,就超过了荣耀手机+IoT产品的营收总和。

与此同时,由于手机业务被动“抽空”,2020年华为消费者业务部门内部员工的考核方式,曾经从原有的“KPI模式”转变为“OKR模式”,把侧重于销售利润的考核方式,替换成了注重消费者运营和品牌声誉的考核方式,颇有“休生养息”的意味。

相关人士告诉市界,2021年消费者业务部门虽然还是采用“OKR”作为考核模式,但相关指标已经逐渐回归业绩导向,“更多看的是可量化的具体成绩,比如线下零售量等等”。

这意味着华为已经完成了方向和脚步的调整,手机业务的问题不再是其“停下来”的原因。

当然,华为手机业务并未完全偃旗息鼓,依然在2021年推出了两款折叠屏手机,P系列和nova系列也在持续推出,只是存在感弱了许多。

对于目前后续芯片供应的问题,轮值董事长郭平拿出的解决方案是,未来或可通过理论和系统架构重构,用面积、堆叠方式来换取芯片性能,在使用不那么先进工艺的情况下,尽可能保障产品的竞争力。

言下之意,高端手机竞争的紧张局势中,华为依然可能处于只能卖4G手机的尴尬处境。

另一边,独立之后的荣耀,并没有辜负华为送别时的“苦心”,在2021年第二季度首次以690万台的出货量和8.9%的市场份额,重回中国智能手机的前五名。

下半年内,荣耀再接再厉,分别在第三季度和第四季度回到国内第三和第二的位置,对应的市场份额分别为15%和17%,第四季度出货量仅次于苹果。

在国内市场站稳脚跟后,荣耀CEO赵明在3月17日的发布会上表示,接下来荣耀将重启包括欧洲、中东、非洲和亚太在内的多个海外市场,意味着荣耀在全球范围内的“反击”也将很快开始。

离开荣耀后的华为,手机业务不再是年报中的主角,却也得以回到高毛利的阶段;而离开华为后的荣耀,按照预期获得了“续命”的芯片和渠道,从中国智能手机市场开始,重回手机的战场。

下一个增长点?

消费者业务板块“哑火”,运营商业务板块增长需等待下一轮技术周期,那么华为接下来的增长压力,显然来到了企业业务这里。

此次发布会上,孟晚舟被问及华为的下一个业绩增长“火车头”在哪里时,并未给出明确的答案,但有且仅有地提及了“华为云”的相关数据,言下之意,华为云大概率是华为接下来业绩增长的重要动力。

孟晚舟表示,华为云2021年实现收入201亿元,同比增长34%,目前在国内排名第二,在全球IaaS市场中则排名第五。

2017年,华为正式宣布进入公有云领域,此时华为云已经在私有云和公有云两个方向上摇摆了较长一段时间,错失了云计算早期起步的黄金时段。

华为云计算部门的王岚告诉市界,之所以犹豫的原因在于,华为云早期涉及的私有云业务,主要是因为华为对接的上规模的政企客户居多,其中很大一部分对数据安全性要求很高,不想把数据放到公有云上。

与此同时,华为如果做公有云,就意味着和移动、联通、电信这些运营商“抢食”,而这些运营商同时也是华为运营商业务方面的重要客户。

但私有云的弊端显而易见,除了需要有较强的定制需求的能力、做起来费时费力以外,私有云不能重复销售,不利于做大规模、提高效率。

时间上的落后,导致华为输在了起跑线上。而后来的事实证明,介入公有云业务,并不会影响华为和国内运营商之间的合作关系,因为云业务始终不是运营商的强项,即便华为不做,也会被其他云厂商抢走份额。

奋起直追后,华为云增长迅速,但仍和排在前面的阿里云保持着一定的差距。

据市场调研机构Canalys发布的数据,2021年中国云服务市场上,排名前四的分别是阿里云、华为云、腾讯云和百度云,市场份额分别为37%、18%、16%和9%。

作为榜上有名的四大云厂商中*一家“非互联网”企业,华为以运营商和原有企业业务积累下来的政企客户资源为优势,同时大力拓展互联网企业客户群,收入同比增长67%,是四家中最快的,也由此巩固了第二名的位次。

在内部被寄予厚望的情况下,王岚感受到今年云与计算部门的招聘力度较前几年要大,人员增长相对明显。

但从整体上看,华为2021年员工人数从去年的19.7万人降至19.5万人,减少了2000人,也是近几年来首次缩减规模。这意味着云与计算部门的人员权重,与其在内部承担的期望一样,有了相对的提高。

在企业业务板块,华为云带来的201亿元收入占比为19.6%。在此之外,企业业务板块还包括华为以“军团”方式开展的,面向政府、交通、金融、能源及制造等重点行业的数字化转型业务。

所谓“军团”,用任正非的话说,是华为学习谷歌的一种说法,即在企业内部聚集各领域人才,打破部门界限,对重点行业集中突破,为公司多产“粮食”。

这与华为一贯的“狼性”文化相对契合。

2021年2月,华为率先成立了“煤矿军团”,意在将华为在5G时代积累的技术经验赋能国内最主要能源来源——煤矿企业。在那之后,华为又迅速成立了包括智慧公路、海关、港口等军团,并在2021年10月29日举行了军团组建成立大会。

在另外两大业务板块均出现不同程度减少的2021年,企业业务维持了2%的增长,意味着“军团”已经取得了初步的成绩,接下来将继续承担华为业绩增长的重任。

借用“军团”组建成立大会当日,任正非给军团成员们“壮行”时说的话,“历史会记住你们的,等我们同饮庆功酒那一天,于无声处听惊雷”。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。