“2021年万科业绩表现不好,让股东失望了。”

3月31日,万科董事会主席郁亮在2021年度业绩推介会上,向52万名股东表达了诚挚歉意。

郁亮致歉背后,是万科上市31年以来第三次利润下滑。

据万科3月30日晚披露的年报数据,2021年万科营业收入4528亿元,同比增8.0%,净利润225亿元,同比下降45.7%。

对于接近腰斩的净利润,郁亮在致股东信中表示,从财务层面看,这主要源于毛利率下降、投资收益减少和市场下行带来的计提减值。另外,在业绩推介会上,郁亮也坦言万科多赛道同时探索的成本比预想更大,也对业绩产生影响。

学财务出身的郁亮对多赛道探索的具体学费进行了具体说明:去年合并报表范围内此部分费用已达80亿元。

随着万科业绩的“探底”,3月30日万科股价随板块一起,强势反弹超8%。

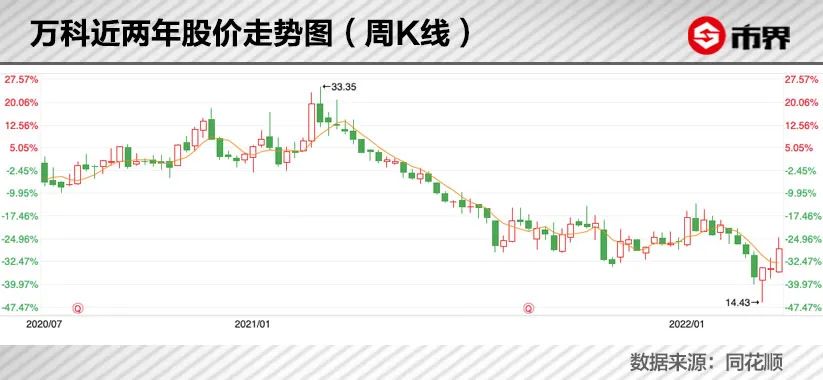

截至3月31日收盘,万科股价微涨,最终收盘于19.15元,这距其2021年3月2日的32.72元高点仍下跌超40%。

“失宠”背后

“如果短期买万科股票,就要做好被套牢的准备。”在“持有万科A,是个什么样的体验”这个话题下面,投资者对于万科的哀怨情绪,早已经不是新鲜事了。

令投资者伤心的还有,万科今年曾一度没稳住房企A股总市值老大的地位。3月11日收盘时,总市值1935亿元的万科A,被总市值1942亿元的保利赶超了。这是保利上市以来的市值*时刻,也是其首次摘下市值桂冠的一天。

万科和保利市值差距*时,曾高达2.95倍:宝能刚狙击完万科的2016年8月16日,万科市值2578亿元,保利只有875亿元,两家市值相差了1600多亿元。

如今,万科一度被保利赶超背后,是其2021年以来,股价从最高点33多元,跌到现在的19多元每股的事实。

关于万科股价走弱这一问题,曾在万科任职过的路飞告诉市界,以万科的管理和资金来看,股价是被过度低估了。在某种程度上,路飞的观点,也是万科的态度:认为股价被低估了。

3月31日,在万科2021年业绩说明会上,郁亮说,特别希望机构投资者和分析师,能够重新有一个估值,用新的估值模型来看万科的业务。

实际上,为了提振市场信心,万科曾自己举牌自己。

2021年4月29日,万科公告称,其获德宇众及其一致行动人盈安合伙、盈嘉众(背后指向万科事业合伙人)合伙“举牌”,累计持股达到5.81亿股,市值已达164亿元。在短短一年多时间里,这是万科事业合伙人第三次增持万科。

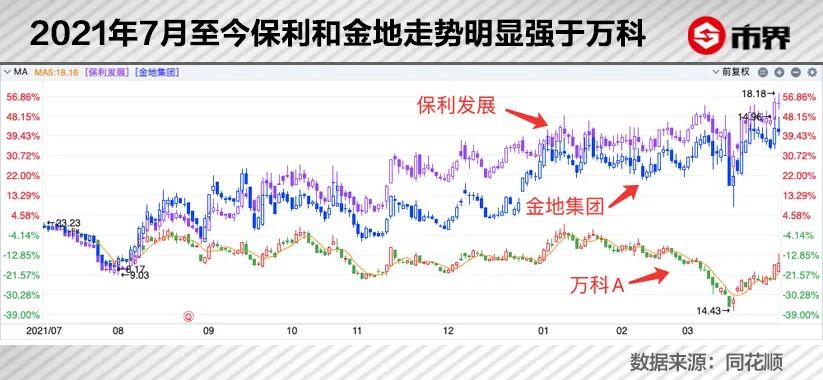

尽管多次增持自家股票,且财务状况(如现金流、负债率等)并不差的万科,在资本市场仍尽显颓势。2021年8月以来,其股价走势不仅比不上保利,更比不上总市值远不及它的金地。金地曾在“招保万金”之列,但后来慢慢掉队了。

如今,金地645亿的总市值,虽然与万科2226亿的总市值相差甚远,但金地的股价走势强于万科。中国财富网数据显示,最近3个月,共有191家机构评级为买入。

受资本市场青睐的,为何是与万科同量级的大白马保利,以及不到千亿市值的金地?这就需从净利润增长率、总营业收入增长率,这两个指标来看。先来对比万科、保利两家房企,截至2021年9月30日,万科的净利润增长率为-16%,而保利净利润增长率为2.9%。这一局,保利获胜。

从总营业收入增长率来看,万科从2019年的23.6%,下滑至2020年的13.9%。截至2021年9月30日,万科实现的总营业收入同比增长率为12.42%。反观保利,虽然2020年只有3%的总营业收入增长率,但截至2021年三季度,其营业总收入同比增长很快,达到17.86%。这一局,仍然是保利获胜。

营收和利润增长情况,是金融机构比如基金公司,选择对比的重要指标,“营收增长放缓,利润增速下降快,那投资回报就会预期降低。资本市场当然选择表现更优异的资产来持有。反之,市场信心就会不足。金融机构的观点会传导至投资者。”深圳前海红岸资本管理有限公司基金经理王兆江告诉市界。

再来比较万科与金地。金地尽管净利润增长率从2019年的24.41%,下滑至2020年的3.2%,但总营业收入实现了高增长,从2019年25%的增长率,上升到2020年的32.42%。截至2021年三季度末,金地的营业总收入增长率,甚至高达33.24%。这说明金地以价换量。

反观万科,2021年总营业收入增长率,与去年同期比下降了5.9%,“一个行业能保持30%的总营业收入增长,且不降速,说明销售强劲。万科增长显然放缓了。”王兆江坦言。

与万科不是一个量级的金地,其股价势头走强背后还有一个逻辑。王兆江举了一个例子,“如果经常考100分的学生,突然考了98分,那很多人就怀疑他了。但如果经常考98分的,突然考了100分,很多人对他就更有信心。”

在王兆江看来,掌舵者郁亮的言行,也影响了市场对万科的信心,“如果掌舵人对市场都很悲观的话,也会影响投资者的预期。股票恐怕也不会表现太好。”

与王石解绑

郁亮出生于1965年,在1990年加入万科。北大经济系出身的郁亮,性格细腻、踏实(王石评价),这与万科创始人王石火爆、生硬的性格(王石自称)形成鲜明对比。

在万科干满122个月后,2004年,郁亮是以万科总经理的身份,正式掌管公司实际事务的。2010年,郁亮实现了目标:万科以1081亿元的销售额,超越所有对手,成为了全球*的住宅销售公司。

尽管郁亮做出了一番成绩,但王石的光环实在过于耀眼,以至于在很长一段时间内,代表万科某种精神的,仍然是王石的声音。外界忽视了让王石无论是在大洋彼岸的热气球上,还是在8000多米的雪峰上,都很安心的万科总经理郁亮。

然而,有着诸多不同之处的王石和郁亮,因万科有了越来越多的相似点。进入2011年后,郁亮开始减重了,脸庞有了棱角,身材不仅变得与王石一样精瘦,还跟王石一样开始登雪山了。

在万科的发展战略上,郁亮与王石也保持着一致,“我跟主席(王石)很多意见是一致的。”郁亮曾多次强调。上台后的郁亮,将万科经营稳健的理念,践行地淋漓尽致。

2014年6月,郁亮在媒体上公开发文《我国楼市进入“白银时代”》。据此万科定下来的大方向是:多留现金少拿地,准备过冬。

但令人意想不到的是,2015年的五次降息加五次降准、2015年3月30日颁布的地产330新政、棚户区改造等政策下,后面几年全国房价普涨40%-80%不等。

攥着千亿量级现金的万科,因为“少拿地”的策略,错过一次高速发展的机会。这一年开启的“涨价去库存”地产牛市中,万科的规模,与碧桂园差距越来越大。股价、市值偏低下,“野蛮人”进场了。

2015年,宝能发起惊心动魄的宝万之争。经过悬念丛生的两年,“宝万之争”最终以引进深圳地铁,成为万科*大股东而收场。万科的代价是,创始人王石被迫出局。

2017年,郁亮正式从王石手中接过万科。2018年,郁亮带领万科重新出发时,三四线楼市的繁荣,也进入到了尾声。此时,外界早已发现,万科从老大的座位上,滑到了第二名开外。

这一年,房地产风向转变之下,郁亮喊出“活下去”的口号,收敛聚焦、修枝剪叶等动作下,万科成了外界眼中的“谨小慎微”的公司。郁亮作出这种判断背后,与房地产的大环境有关,还与个人性格有关。

在外界看来,郁亮财务出身的经历,让他有着谨慎性原则。不高估资产,不低估负债。换句话说就是:对可能出现的损失,要考虑充分。不管怎样,有一点毋庸置疑:进入郁亮时代的万科,与王石慢慢解绑了。

王石从万科名誉董事长职位退休后,呈现出来的生活状态更多是云淡风轻。比如划赛艇、骑车、登山、游泳、种田等等,偶尔参加下万科诸如年会的活动。

而另一边,万科在收缩一些业务的同时,还加快了赛道的转型,比如加码长租公寓、商业地产等。尽管万科自称,其转型是围绕不动产的综合能力,跟行业很多“跨界”多元化不一样。但外界认为,万科如今的言行,跟王石多年前的“谁要是多元化,就算我死了,在棺材里也要伸手出来反对”的理念并不相符。

变化的还有万科总部大楼的地址。2009年,王石率领万科高管,将万科总部搬到了位置较为偏僻的大梅沙。王石2017年卸任半年之时,万科总部搬去了市中心的一个临时场地,在名为“超级总部”的新大楼建成后,他们将会搬到那里去。

万科集团官网显示,2020年11月20日,深圳湾超级总部基地万科总部大厦正式开工了。万科曾必备的节目——捉弄老总,也随着王石淡出万科,而销声匿迹了。

“王石对万科的直接影响已经没有了。但王石也没有与万科完全解绑,前者所塑造的万科市场化、职业经理人化的企业价值观与稳健经营的企业风格,万科仍然在延用。”柏文喜告诉市界。

万科“过冬”

由于从小家庭富足,受教育程度较高,王石创业的动力,更多是为了满足自身的成就需要。除了注重企业的稳健经营和技术开发外,王石在制定企业战略时,还善于从市场行情和国家政策导向出发。比如万科的市场化原则,又比如王石引入的职业经理人制度。

郁亮时代的万科,延续了王石时代的市场化原则,比如万科物业选择“睿服务”、股权、全委等市场化的合作模式,使得营业收入近些年来持续攀升。而在职业经理人制度的基础上,万科则进行了身份角色的进化。

万科“职业经理人”制度,在2014年变为“事业合伙人”制度。后者旨在通过股票跟投和项目跟投的方式,将打工者(职业经理人)变成自己人。

在柏文喜看来,尽管两个制度,名字叫起来不一样,但它们的内核殊途同归:激发经营管理团队的主人翁意识,强化经营管理团队与股东之间共同进退的关系。

如今,万科的新管理团队中,排名前三的职业经理人均为60后,分别是董事会主席郁亮、监事会主席解冻、首席执行官祝九胜。学经济出身的经历,让郁亮和祝九胜对外发出的声音,受危机感驱动。

这从万科擅于感知风向转变,2018年郁亮喊出的“活下去”,2019年祝九胜喊出的“要活得好”等言论中可以看出。实际上,这些年来,通过谨慎投资、以现金流为核心来提升经营、以流动性维护为核心来提升管理,是身处时代洪流中的万科采用的过冬术。

万科拿地较为谨慎。2019年11月-2020年3月,地产行情急转直下,叠加疫情,万科拿地180.19亿元,而放开手脚的保利,拿地金额高达567.89亿元。2020年7月-10月,地产形势相对好转,万科拿地金额为577.5亿元,同期保利则为386.93亿。

2021年下半年,房企陆续爆雷,大家以为万科要开始扩大市占率时,万科坚定的执行“活下去”。2021年11月到2022年2月,万科拿地184.97亿元,保利拿地高达475.72亿元。

在住宅方面谨慎的同时,万科想通过转型赛道的方式,找到除住宅开发以外的新利润增长点。不仅酒店、长租公寓、商业地产、物流地产等赛道,都被万科尝试了一遍,就连养猪业,万科也入局其中了。

万科的转型赛道,在试错和试对中,尽管有好有坏(有的流产如万村计划,有的业绩增长如万物云),但并没有形成大的气候(代替住宅这个主营业务)。与万科惯用的住宅高周转模式不同的是,无论长租公寓、还是商业地产,或是物流地产等,这些都需要大量的资金、耗得起的长周期。

或许因为此,今年的郁亮又一次危机感驱动了。2022年2月9日,郁亮万科内部召开的主题为“敢拼才会赢”的年会上,将这一次的房地产行业称作“黑铁时代”,倡导全体万科人“节衣缩食”,还表示自己“已暂停坐头等舱了”。这种态度很快传导至资本市场,3月11日,万科的总市值被老对手保利反超。

在股价波动之中,3月30日晚间,万科公布了2021年年报。从持有现金流、净负债率等数据来看,万科在财务方面还是相对稳健的。万科的第二增长曲线非开发业务,也迎来了一些惊喜。万物云2021年收入首次超过200亿元,同比增长32%;物流仓储旗下冷链仓储位居行业*,2021年年收入32亿元,同比增长69%。

尽管一些转型赛道有了起色,但万科坦言更看重长期价值增长,“如果只看经营收入和利润,这些业务在今天以及未来,都很难达到房地产开发的同等规模。”

万科有着不小的烦恼。除总营业收入同比增长率下滑外,万科还面临上市31年以来第三次净利润下滑。在致股东信中,郁亮反思了净利润下滑的原因:毛利率下降、投资收益减少和市场下行带来的计提减值。

其中,毛利率下降7.4个百分点,扣除营业税金及附加后的整体毛利率,从2020年的22.8%下降至17.2%。从结构上看,开发业务依然对万科净利润具有决定性作用。

3月31日,万科2021年业绩推介会上,向投资者诚恳道歉的郁亮,再次解释了业绩下滑的主要原因:其一是万科分布管理、充分授权的方式,不适应竞争激烈的大环境;其二在转型赛道的探索,根据成本法会计准则要求,在财务报表中体现的成本费用达80亿元,通过折旧摊销对报表利润存在影响。

道歉、反思之余,万科管理层道出了万科2022年的目标——止跌企稳。万科管理层对这一目标的达成,表示了信心,“万科有7100亿已售未结转、1亿平方米的在建面积、超过4500万平方米的拟开发面积”。

这个冬天,对万科与所有地产人来说,似乎格外的漫长。这一次,资本市场对于万科,又会做出何种反应?

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。