做眼影盘、盲盒、汽水和拉面起家,一度被无数投资机构追捧的中国新消费创始人们,当下可能都在认真考虑一个问题:

上市,究竟是财富自由的终点,还是原形毕露的雷点?

过去两年,砸入消费这条漫长而枯燥的赛道的钱越来越多,率先走向二级市场的逸仙电商却难以让投资人满意,营销费用持续上涨至总支出的70.7%,盈利水平却不见起色,每股价格一路下挫至不到1美元,市值不抵去年高点的十分之一,逼近脚踝斩边缘。

图源:新浪财经

“节衣缩食能过,但心里的关难过”,投资机构青山资本敬告创业者的一句话总结了流量型新消费公司的现状。

与此同时,向大批新消费品牌输出私域全案服务的有赞,也在连续亏损数个季度之后,开始大规模裁员断臂求生,甚至有私域工具供应商告诉营销娱子酱:“市面上的大公司,有一个算一个,都在和有赞脱钩。”

逸仙电商和有赞的困境,似乎是对新消费快冷快热状况的一种折射,但市面上也有稳步增长的新消费概念投资标的。

名创优品三年内积累了超过3400万会员,微信小程序MAU超过700万,会员消费额度是非会员的1.5倍,总收入在出海和私域运营两大战略的支持下,成功抵御疫情反复的影响,录得24%以上的增长幅度。

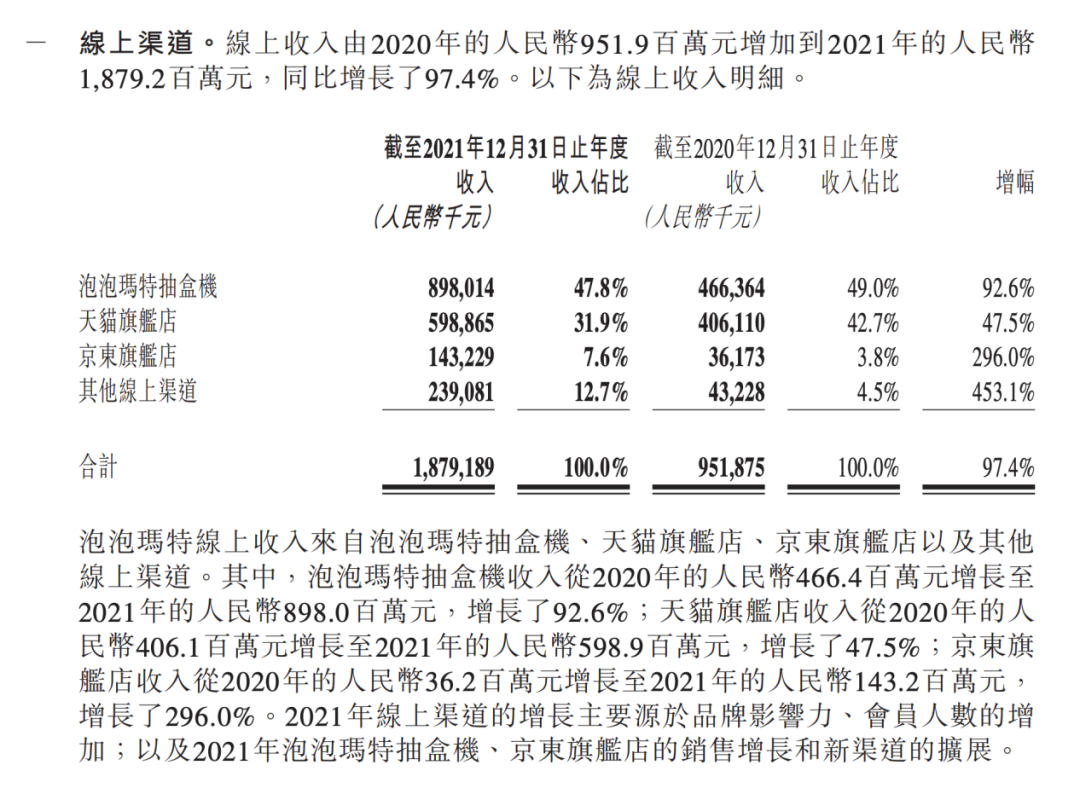

泡泡玛特线上渠道毛利率和收入占比同时超过零售店,实现一年内由9亿翻倍至近19亿的高速增长,其中“泡泡玛特抽盒机”一个小程序就贡献了8.98亿元人民币的营收,同比增长92.6%。

除了“线上营销”与“线下门店”的基因差异,三家高举高打DTC(Direct to Costumer)旗帜的消费品零售公司交出了陡然不同的财报成绩,显然,在“流量作为生命线还是增长点”这个问题上,逸仙电商是前者,而两家逆势增长的公司选择了后者。

在新消费投资规模大幅收缩,所有创业者必须“认清现实”的现状下,重新审视私域如何与底层业务逻辑结合,延长存量用户的生命周期刻不容缓,不仅关乎上市,更决定生死。

01、可能撑不过两年的*日记,新消费烧钱年代的试验品

一位*日记的供应商告诉营销娱子酱,这家公司账面上的钱,可能已经烧不了太久。

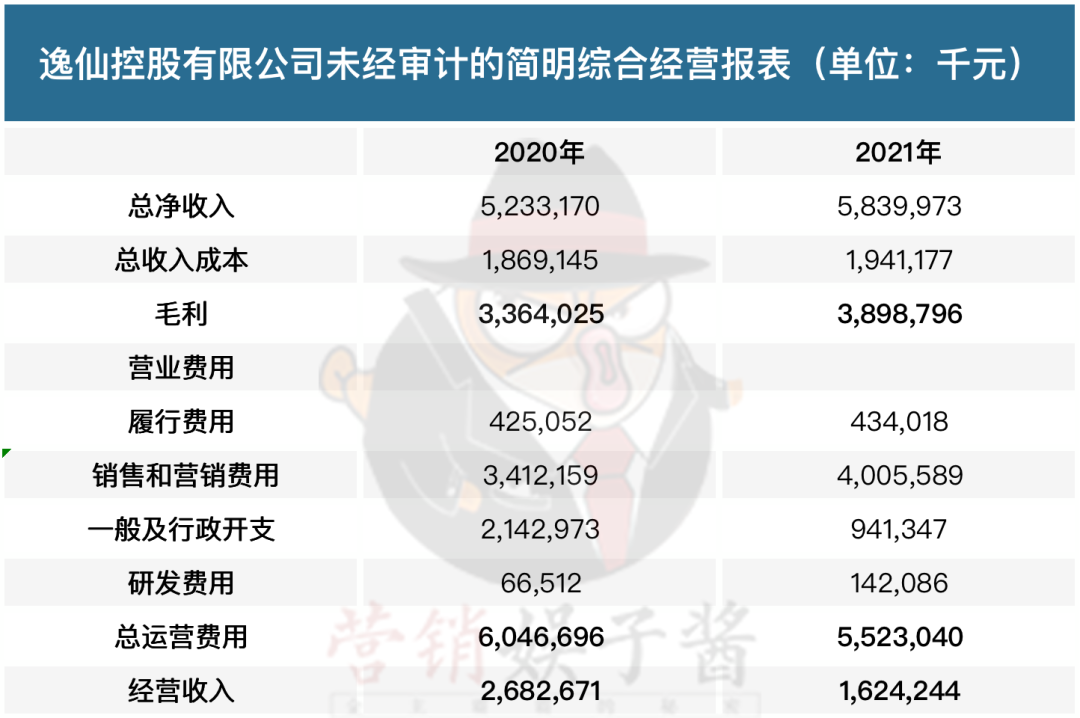

财报数据印证了这个观点,*日记母公司逸仙电商的流动资产总额从2020年底的70亿人民币,缩减至2021年底的45亿人民币。

数据源:逸仙电商2021财报,机器翻译

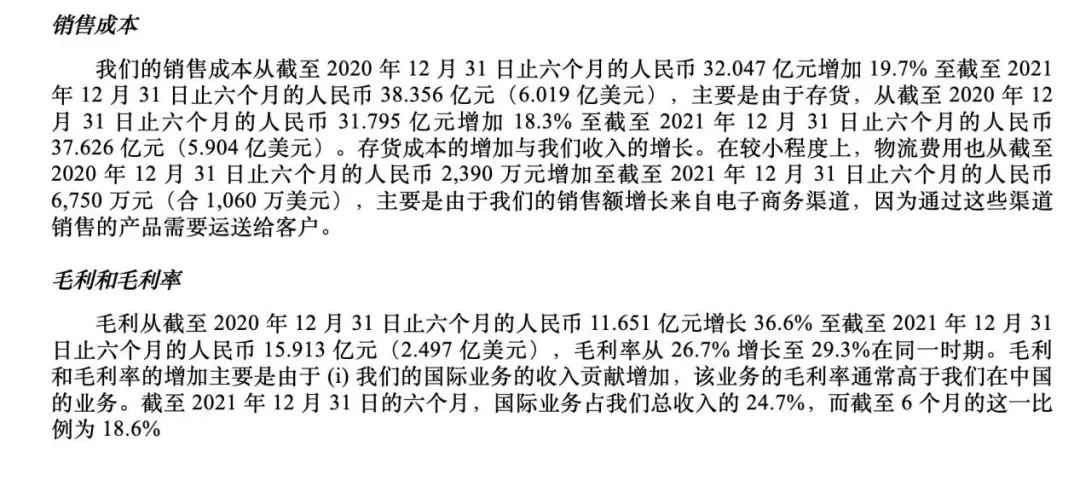

与此同时,公司虽然毛利上升,总运营费用下降,运营效率有所提升,但“降本”的主力由人力费用为主的“一般及行政开支”的腰斩承担,营销烧钱规模进一步提升至40亿以上,1.4亿的研发费用也是去年的两倍有余。

数据源:逸仙电商2021财报,机器翻译

左手继续烧钱流血,右手艰苦补足短板,一边开闸一边蓄水的泳池如何避免搁浅的数学问题,此刻成了悬在逸仙电商头上的利剑。据营销娱子酱观察,这家公司的烧钱之路基本可以总结成一部资本收缩时代的《新消费营销避坑指南》:

1.多位种草博主和服务商告诉营销娱子酱,*日记每年会在新品投放时合作多名各个平台的KOL,且数量还在逐年递增,出手规模和付款效率都是*,也因此能够在投放竞争内卷时代获得大量合作方的青睐,进而让全行业的投放规模水涨船高,最后反噬自身。

2.众所周知,*日记为代表的不少中国新消费品牌一直积极与李佳琦等超级主播深度绑定,不仅海投直播带货的坑位费,持续给出超低折扣,而且以直播间和主播为品牌形象的核心曝光渠道,推出主播IP定制款,把投向新消费的资本大量转移到直播带货赛道,而欧莱雅集团等国际*竞品,已经不惜撕破脸和主播脱钩,开启店播和自播,主动脱离战场。

3.业内人士透露,*日记选取“电影咖”周迅代言,上市后大规模推广线下店,都消耗了不少财力和资源,但“越级挑战”的即时回报率并不明朗。一系列操作不仅引发外部质疑,接近*日记的有关人士也对营销娱子酱透露,公司内部对营销的大手笔投入存在不同意见。

图源:*日记官方微博

除了营销投入方面陷入维谷,前述供应商也指出,外观专利和花式包装并不能构成一家美妆护肤公司的护城河,用户因为种草一时兴起而来,当然也会出于同样的原因立刻抛弃品牌,在这种品牌形象下,大规模铺开线下店没能形成相符的收入,反而增加了不少固定成本。

而逸仙电商此前出手收购的几个海外品牌,回报效率也不及投资者预期,至今没能拿出和“小黑瓶”、“神仙水”等王牌竞品对垒的产品,财报数据中研发费用陡然上升,就是一系列“买买买”不成功之后,“国货之光”寻求转型的证明。

从结果来看,逸仙电商上市前后的声量与当前的股票价值形成了剪刀差,流量玩法可以造势,但难以补足内功短板,这也是不少新消费品牌估值逻辑必须重构的原因,当公司进入二级市场“公海”,一直烧钱的惨烈财报是经不起大众审视的。

*日记的下跌,堪称“一桩事先张扬的惨案”。

02、名创优品隐秘生长,泡泡玛特赌性坚强

和逸仙电商线上高举高打,线下屡屡受挫不同,名创优品和泡泡玛特的互联网运营策略一开始都以辅佐门店主营业务起家,却在疫情反复的影响下收到了奇效。

财报显示,名创优品每年能够收获30亿次进店行为和10亿次消费行为,2018年以来共积累了超过3400万会员,微信小程序MAU达到700万,会员消费频次相比非会员提升1.5倍以上,从“进店看看”到形成购买粘性,名创优品的生态内存在一个完备的用户生命周期漏斗。

图源:名创优品2021年财报(机器翻译)

据公开资料,因疫情对营收形成高达15%的负面影响,2021年名创优品开始将私域运营上升为集团战略,2021年上半年公司IT服务费超过5200万人民币,高于前两年总和,但在下半年该项支出收窄至3600万左右。从数据上看,名创优品并不是不花钱,而是用可控的资金量在短时间内完成了私域系统的搭建工作。

名创优品物流费用从2020年下半年的2390万人民币,提升至半年后的6750万,公司也在财报中特别指出该部分费用主要用于电商渠道,而非另一个物流大户——出海。

图源:名创优品2021年财报(机器翻译)

而由总部牢牢把握的名创优品私域,实际上是在采撷和二次开发过去数年进入加盟店的客流,把线上成交额尽数纳入总部的营收,而无需再分成,使之成为品牌逆势向上发展的增量。

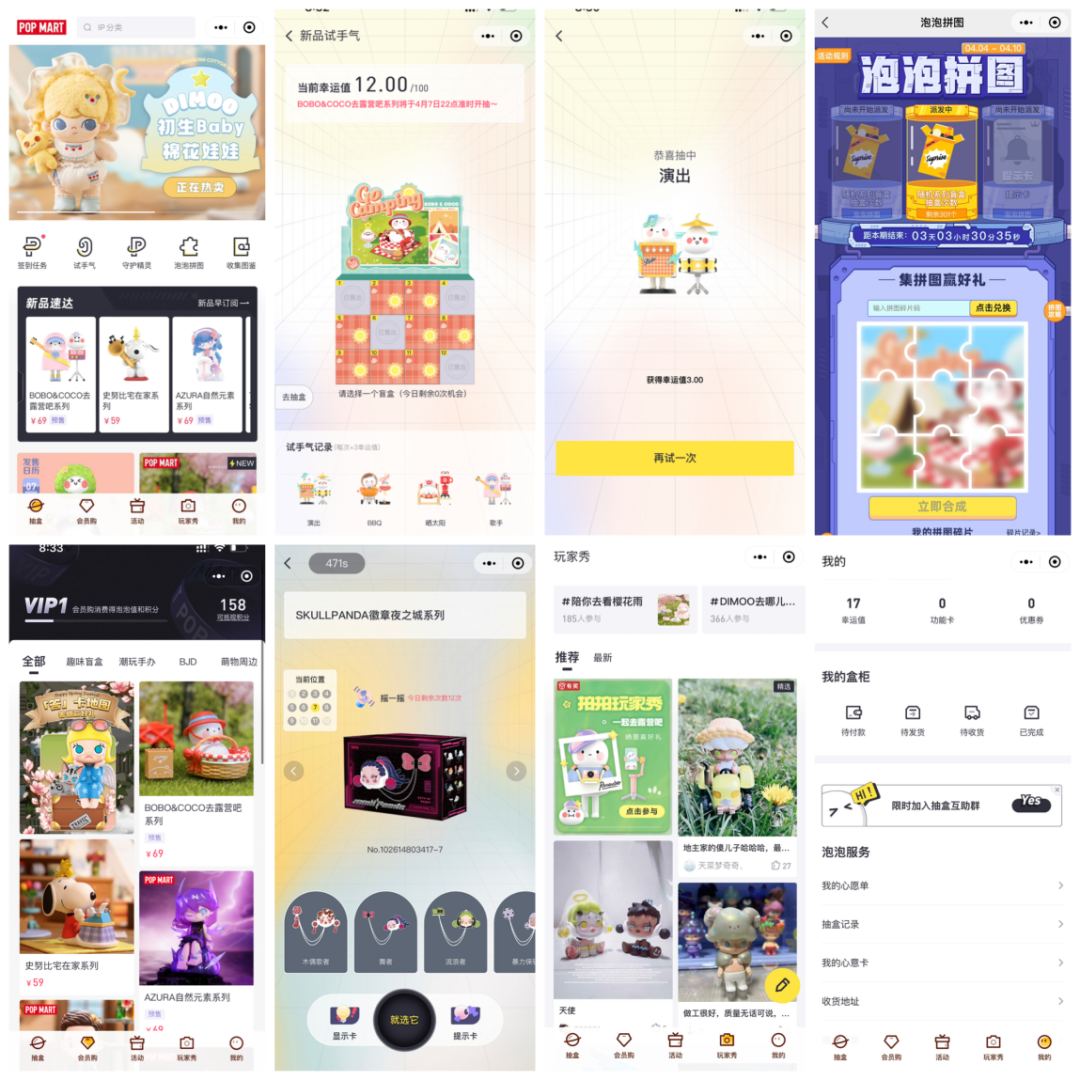

相比名创优品私域服务全集团的战略导向,同样从“进店”行为开始的“泡泡玛特抽盒机”更像是一个“果壳中的宇宙”。据营销娱子酱观察,这个贡献了8.9亿营收,支撑公司近一半线上收入的小程序,首先是一个把“抽盲盒”玩法拆解到*的游戏,其次才是形成交易的电商平台。

而这个场域热度的形成,得益于泡泡玛特过去一年由750万到1958万会员的爆炸式增长。无论用户是在线下店内消费,还是在机器人商店或电商平台抽盒,泡泡玛特在支付环节都会将消费者导向以小程序为根基,以积分抵现为钩子的会员体系。

泡泡玛特首席消费者运营官周树颖在接受媒体采访时指出,公司虽然有积分体系,但不依赖补贴打折的逻辑运营会员,而是专注于“通过玩法创新提升购物趣味性”以及“通过高品质内容与产品创新,提升用户的审美与IP认同”。

“泡泡玛特抽盒机”就是实现这两个目标的平台。

营销娱子酱深度体验后发现,在该小程序的五个主页面中,首屏“抽盒”提供了体验式开盒游戏、宠物系统,以及拼图、图鉴等展示分享系统,类似于棋牌游戏中的“免费场”,玩家不付费也能获得“赛博开盲盒”的体验,每天签到玩游戏还能获得“透透卡”,实现“排雷”的效果,但每天有次数限制,用户需要通过分享裂变获得更多“透视”的机会和积分。

次屏“会员购”页面是纯粹的电商系统,消费者可以直接线上预约、购买盲盒并自主设置发货时间。C位第三屏为“活动”,由不定期更新的会员激励活动组成,第四屏则是“玩家秀”,鼓励消费者分享自己开到的产品,并设有当季度主力产品的话题讨论功能。

第五屏为传统的会员信息页,中间附有“抽盒互助群”跳转卡片,用户可以加群作为分享抽盒机会的渠道,由此形成“游戏-购买-分享-复购”的闭环。

一位私域运营工具供应商告诉营销娱子酱,泡泡玛特内部有一个上百人的团队负责小程序的开发与维护,“某头部主播利用工具可以用50个人维护近一万个私域群”,泡泡玛特对这部分业务的重视程度在他服务过的客户中是非常罕见的,他还特别强调“这非常昂贵”。

因为这个完备的游戏系统,“每天有几十万用户”通过各个入口和渠道访问小程序,企业微信群不仅链接盲盒二级市场消费,也成为“透透卡”等衍生消费品交易的场所,这些自发行为带来的活跃度和粘性,远高于某系品牌方费尽心思设计各种促销活动和拉新游戏的转化效率。

超高的营收贡献和增长速度正是这笔昂贵投资给出的回报。

名创优品和泡泡玛特这两个“活得更好”的新消费品牌,远离“流血狂奔”的危险游戏,却不变“十元店”和“押注人性”的底色。

03、超级客户向好,有赞怎么还要裁员?

实际上,*日记的DTC策略中也包括以小程序和群聊为大本营的私域,但从财报上看,作为主打女性用户的品牌,这块业务的贡献相比流量消耗可以说是“不值一提”,品牌与客户的连接仍主要通过KOL和主播带货的中介完成。

营销娱子酱认为,美妆品类的单一性质,和零售模式的传统底色,是*日记在品牌基因层面上,私域发展不尽如人意的底层逻辑,亟需通过玩法创新来获得新的增长动能。

而借私域的东风起家,主打全行业解决方案的有赞,似乎正是此时*日记的“*拍档”,且名创优品和泡泡玛特直至2021年底,都曾是其重点宣传的服务对象。既然市场发展如火如荼,方案需求广泛,为何裁员潮还是席卷了有赞?

图源:有赞官网

图源:联商网CC

前述私域运营工具供应商告诉营销娱子酱:

“大公司有一个算一个,都在和有赞脱钩。”

虽然有赞在财报中反复强调自身的全平台、全行业服务能力,但从现实情况来看,私域营销的主力渠道仍在腾讯微信体系内。

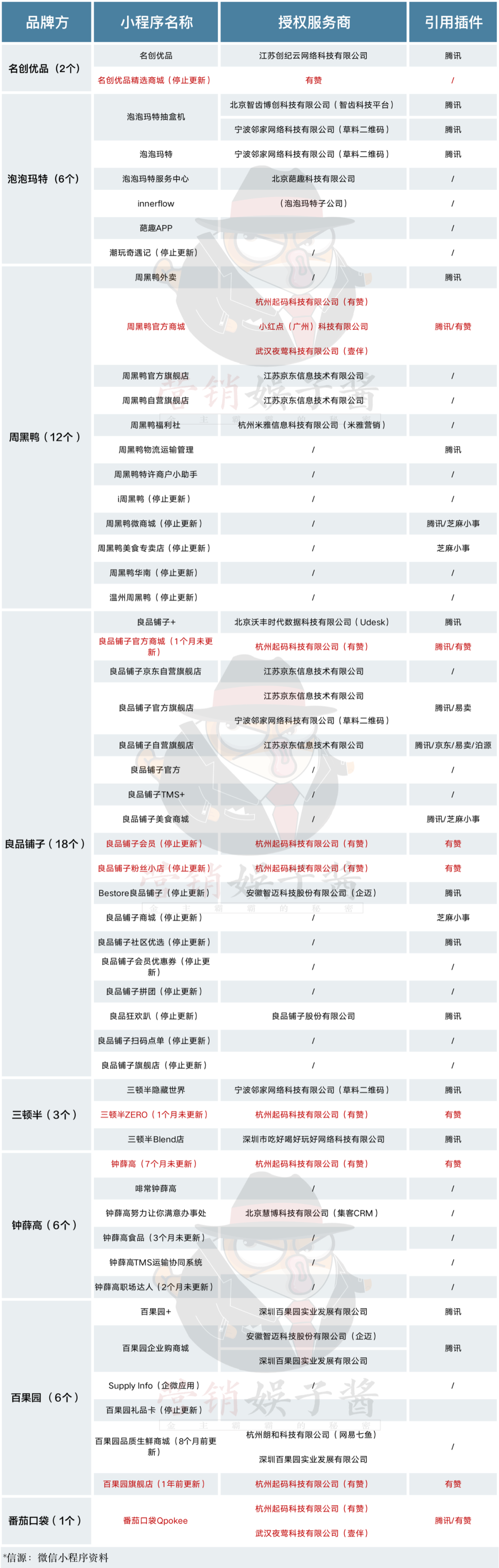

营销娱子酱对照有赞官方网站披露的客户信息和公开报道,统计了包括名创优品、泡泡玛特、周黑鸭、良品铺子、三顿半、钟薛高、百果园、番茄口袋等知名新消费品牌的微信小程序供应商情况,结果如下:

不难看出,有赞曾经引以为傲的知名客户,在微信端或已经与之脱钩,或在执行多个小程序并行、自建与采购双轨的策略。另一方面,微信团队自主推出的开店工具不仅免费,和视频号、微信定位系统等体系内产品的连接也更自然顺滑,有赞正面临两头不讨好的困境。

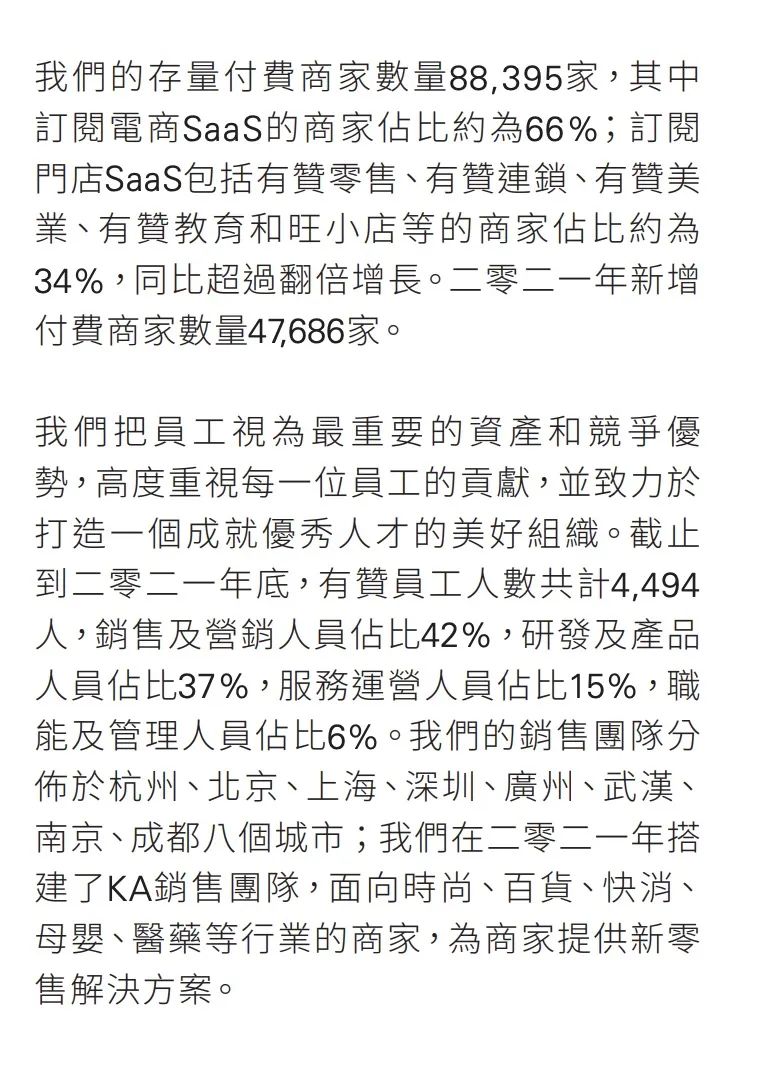

从财报来看,有赞42%的销售人员占比,结合本次裁员的人员分布,也说明了其“私域解决方案供应商”的商业逻辑某种程度上就是销售驱动型的信息差生意。

图源:有赞2021年财报

如果有赞不能进一步纵向转型数据管理中台和用户画像分析的技术驱动路线,一直依附于各大平台,大规模招兵买马横向扩张行业客户分布,像名创优品和泡泡玛特这样的上市公司大客户对有赞体系内的数据资产进行全面私有化只是时间问题。

营销娱子酱认为,私域流量和DTC模式能否成功接入公司战略的关键,并不是搭建私域的技术,也并非无底线烧钱采购流量,而在于企业自身是否做的本就是“一锤子买卖”,以及如何理解品牌客群的生命周期,与用户建立自发长久的联系。

在一个人人谈私域,家家做私域的时代,没有哪个已经做大做强的品牌会愿意把价值连城的用户数据放在别人的篮子里,越重视私域,反而越要和有赞们脱钩。

*日记、名创优品、泡泡玛特和有赞看似在玩同一场“新消费+私域”的游戏,但市场已经用钞票已经作出了选择,在一个“进店”不能保证的时代,自己玩懂私域的将活得越来越好,而还在烧钱的,早晚失血而亡。

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。