近年来新能源汽车产业迎来大发展,但供应链和成本问题一直都是绕不过的槛儿。俄乌局势纷扰外加环节停产,让本就供给不畅的供应链更加雪上加霜,掀起了一波又一波产业涨价潮。

更深层次的问题在于,这些都将导致需求受限,可能成为行业的一个阶段性拐点,这从近期锂价接连回调就能看出端倪。

但从供需角度看,短时间内泡沫被刺破的,并不是锂,而是此前经历“青山逼仓”事件的对决主阵地,火出天际的的原材料镍。

01、“工业维生素”

新能源车的火爆也带火了上游电池原材料,长期居高不下的价格一定程度上说明了供给存在短缺。但是,这里面存在两个“认知差”:

一个是在新能源爆火之前,镍的供给还是过剩的;另一个是,当前电池级应用占比过小,这是镍供给不平衡的根源。

镍作为重要的工业原材料,由于自身较强的抗腐蚀、耐高温和防锈属性,因此主要应用在不锈钢电镀及其他抗腐蚀性金属材料上。除了在国防军工、机器制造、电子设备领域之外,陶瓷制品、特种化学器皿、颜料染料,甚至还被用于货币的制作中。

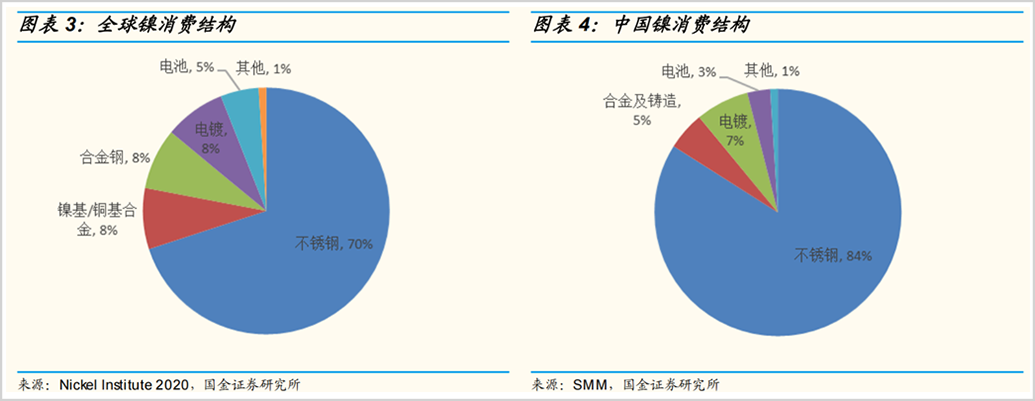

当前镍被用于传统工业的比例仍然较高。据国金证券研究显示,在全球镍的消费结构中,不锈钢使用占比高达70%,电池领域的镍消费量占比只有5%。

据世界金属统计局(WBMS)的报告显示,2021年全球精炼镍产量总计278.76万吨,需求量为293.19万吨,供给缺口达14.43万吨,而在2020年却过剩8.4万吨。说明就在2021年,镍的供需格局发生了质的改变。

很明显,供给缺口来源于快速发展的电池增量。但由于电池需求占比小,基数低,而传统工业领域需求已经稳定。所以整体需求增长并没有想象中的那么快。

据国金证券研究测算,预计2025年全球镍总需求为348万吨,5年复合增速仅7.99%。

而新能源电池的发展路径,仍以三元锂电池为主。在三元电池上游原材料中,钴全球产量低且供给极不稳定,电池应用成本较高。所以出于提高能量密度和降低成本考虑,高镍化,少钴甚至无钴成为主要发展方向。

目前三元正极材料正加速从NCM523、622等中镍向NCM811(后三位字母分别代表镍钴锰三种元素占比比例)、NCA等高镍化方向加速渗透,这也意味着含镍比例在快速提升。

如LG化学在2021年推出的NCMA电池含镍量已经高达90%,钴含量降低至5%以下,并率先应用到了特斯拉Model Y中。另外,SKI、三星SDI和松下等日韩巨头也在加快高镍无钴的电池研发进程。

早在2020年9月,特斯拉宣布将在能量密集型车型(Cybertruck/Semi)中用全镍占比电池,同时在2021年7月的电池日上也发布了自己的“100%镍电池”,随后推出的4680电池更是打开了高镍发展的想象空间。

当前,中高端车型是高镍电池应用的重要细分领地。外资品牌如特斯拉Model Y/Cybertrunk、奔驰EQS/EQC、大众ID.4/ID.6、日产Ariya、起亚EV6等等。

国内的造车新势力品牌,如蔚来ES6、ET7,小鹏P7,极氪001、北汽极狐阿尔法s、零跑C11、高合HiPhi X等热门车型,也都是高镍三元电池的应用典型。

据SMM统计,NCM811在三元正极材料中的应用占比已经从2018年1月的1%提升至2021年9月的38%。而据鑫椤资讯数据显示,2020年NCM811所对应三元正极市场份额还在22%。

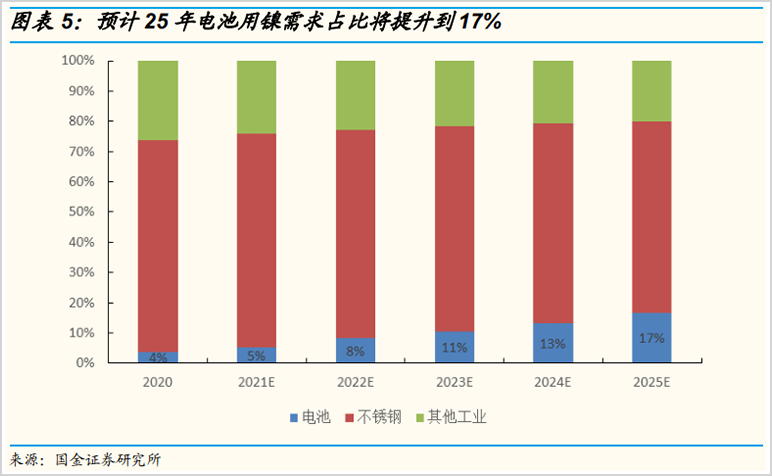

同时据国金证券研究显示,预计2025年电池的用镍需求将达到58万吨,5年复合增速达48.62%,需求占比将从2020年的3%提升到2025年的17%。

虽然镍战略地位日趋重要,但从全球供需格局走向来看,镍的供给缺口可能只是“暂时的”。

02、虚旺的“镍火”

青山事件看似是一场蓄谋已久的“逼宫”,但透过现象看本质,长远来看,这恰恰是借助俄乌冲突所引发的“最后的狂欢”。

青山控股那20万手巨量空单,在镍资源市场的资深玩家想必不是拍脑袋,而是对镍供需权衡之后所做出的抉择。

而把脉的关键点,就在镍的供需上。

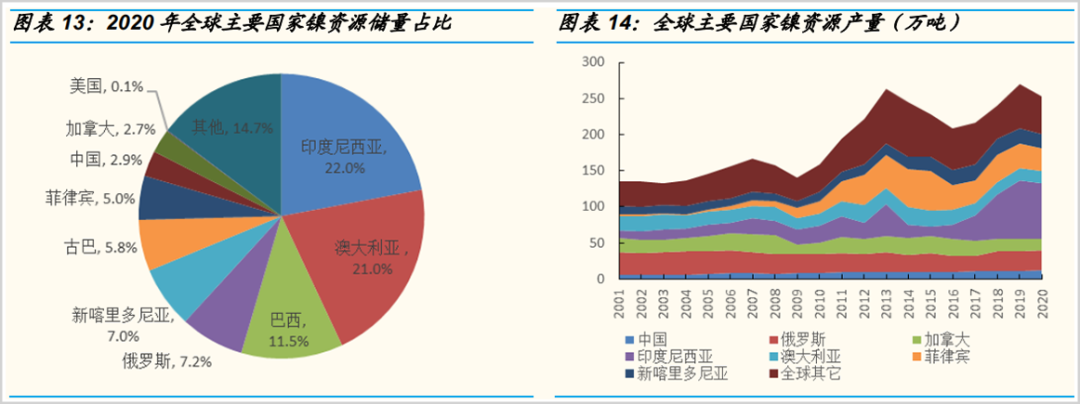

从镍的全球化分布来看,印尼在储量和产量上均是世界*位,在镍资源上话语权极大。

据国金数据显示,就储量而言,2020年全球镍储量合计约9500万吨,印尼、澳大利亚及巴西分别位列前三,占比分别为22%、21%和11.5%。中 美这样的新能源消费“大户”则位居后位,占比2.9%、0.1%。而另一大消费市场欧洲甚至没有上榜。

▲图片来源:国金证券研报

就产量而言,据USGS数据,2021年印尼产量占比高达37%。所以印尼的一举一动直接牵动着行业供需的这根敏感神经。

2021年镍供给存在紧缺,但疫情、罢工、检修等情况造成的影响不容忽视。

据中金研究显示,俄镍企业Norislk旗下矿山由于地下水渗漏坍塌,导致2021年前三季度镍产量下降了约3.8万吨;淡水河谷Sudbury罢工事件及其在印尼高冰镍项目检修,共导致减产约1.8万吨;嘉能可冶炼厂检修致减产1.2万吨等。

而印尼镍铁受疫情影响,整体产量出产也放缓了节奏。随着今明两年印尼镍铁NPI产能扩张加快、转产高冰镍,以及湿法HPAL项目产能的释放,供需格局将再次逆转。

镍铁和高冰镍将成为印尼近两年的增产主力。据Mysteel数据,去年印尼镍铁NPI产量为88万吨。随着产能的快速爬坡,据国金证券研究显示,近两年二者合计产量将达到127万吨和173万吨,分别形成39万及46万吨的产量增量。增量主要来源于青山和德龙。

其中在PKEF火法转高冰镍项目中,自青山高冰镍技术取得突破后,将在今年年内向华友和中伟供给共计10万吨,加上友山和华科项目高冰镍生产能力,以及中青新能源的1万吨投产,预计今年印尼高冰镍的增量可达到18万吨。

同时印尼新投产的湿法HPAL项目也将于2022-2023年集中放量。主要来自于力勤、华越、青美邦和华宇等。预计今明两年产量将分别增加8.7/22.3万吨。

青山控股作为印尼镍矿巨头,镍产量从2021年的60万吨到2023年的110万吨,两年时间产能就增加了83%。

从全球供给格局来看,据国金证券测算,随着印尼各类项目新投产的47万吨,在今年全球供给就将过剩16万吨;而2023年这一数字高达50万吨,其中印尼各项目新增产量60万吨。同时一直到2025年镍的供给都存在过剩状态。

就在3月9日,印尼投资和海事官员称,计划今年增产40万吨左右金属镍达到140万吨,明年计划还将再增加50万吨。

印尼的大幅扩产大超市场预期。此前的预测在没有调高目标产量的情况下就已经过剩,而目标拉高,供给过剩局面会更加明显。

需要注意的是,据中金研究数据,随着经济增长放缓,消费占大头的不锈钢产量增速将下降,对镍的需求增速将从去年的16.5%下降到3.5%。这对于镍需求也将产生很大影响。

供需一升一降间,今年镍的过剩可以说是板上钉钉。

这还仅是自然需求量的变化。考虑到俄乌局势,及疫情对上海的影响,车企停工、普遍涨价对消费需求下降的预期,对于仍然高高在上的镍价,是该到挤泡沫的时候了。

03、泡沫挤出并非“一帆风顺”

从供需角度看,镍价的确缺乏支撑,但即便下跌,也并没有想象的那么快。

其中很重要一点,就在于印尼的出口政策上。

当前镍已经成为印尼最为重要的战略经济资源,近年来出于产业发展目的,一直采取收紧的出口政策。

比如影响较大的,自2014年初出台的镍矿出口禁令政策,迫使海外企业不得不在印尼当地出海建厂。

而我国是世界*大镍消费国,消费量约占全球总消费量的53%,但对外依存度却高达86%。

而接下来对镍价能形成支撑的,就是传闻已久的出口加税了。

早在2021年6月,就传出限制建设FeNi、NPI两类附加值低的镍厂消息;9月,再传出设置出口禁令或征税,限制镍含量低于40%的产品出口,甚至有官员表示或将对镍含量低于70%的产品征收出口税。

很明显,政策意图是希望生产高附加值的高冰镍和硫酸镍等产品,推动印尼在全球镍产业链环节地位。当前印尼仍然以生产镍含量低的镍生铁NPI为主,2021年产量接近90万吨。

在今年3月初,再次爆出重新征税的消息。由于主要针对镍铁和镍生铁征税,而镍生铁又是不锈钢产品的主要原料,印尼作为我国*大镍铁进口国,征税必将显著增加镍原料成本。

从影响镍价格因素的角度来看,镍产量预计是一个不可忽视的重要因素,但供需格局并未发生根本改变。

所以即便加税,在没有明显预期供需扭转的情况下,镍价维持高位的时间并不会太久。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。