2021年6月28日,长城汽车董事长魏建军在长城汽车2025战略发布会上,提出了轰轰烈烈的五年计划:要在2025年实现全球年销量400万辆,其中80%为新能源汽车,营业收入超6000亿元。

彼时这个计划一出,业界质疑声浪不小。

2020年长城汽车的销量为111万辆,而其中新能源汽车销量不足6万辆。按照这样的基数,如果要完成魏建军的五年计划,长城汽车每年要达到近30%的销量增长,新能源汽车销量更是要超过200%的增长才有可能完成。

到现在为止,五年计划的*年很快过去。魏建军的宏伟蓝图完成得怎样了呢?

2021年,长城汽车实现营业收入1364.05亿元,同比增长32.04%。汽车销量128万辆, 同比增加15.24%,新能源汽车销量不足14万辆,同比增长137.29%,占比不足11%,基本上没有完成平均增速。

今年一季度的情况则更加严峻。全品牌销量共计28.35万辆,较去年同期下滑了16.32%。在一季度中国品牌乘用车市场中,长城汽车是中国品牌乘用车销量榜前十位中*一个出现两位数下滑的企业。

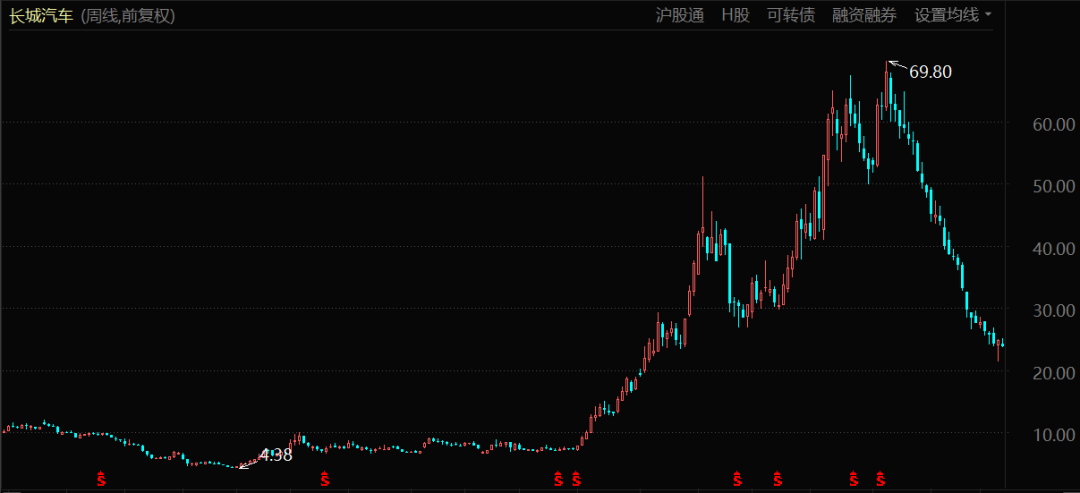

长城汽车股价表现(2018年1月至今)

*年就在增长上出现了问题,让长城的五年计划前景蒙上一层阴影。

01、老将打不动了

外因是全行业的,内因则是长城汽车自身的。

长城汽车整体销量下滑,“老将们”疲态尽显。哈弗品牌、长城皮卡均表现出两位数的下滑。

哈弗是长城的扛鼎之作,作为中国自主品牌的一杆大旗,支撑起了长城的半壁江山。2021年,哈弗品牌的销量为77万辆,在总销量中占比60%,但同比增长仅为2.64%。进入2022年,哈弗继续走下坡路,前3个月销量为16.67万辆,同比减少了5.59万辆,下降25.13%。

哈弗系列中被称为一代神车的哈弗H6,上市以来就一直处于“我要打十个”的*状态。根据车主之家数据,自2013至2021年108个月以来,在同级别车型中,哈弗H6仅有7个月不是*且从未跌出过前三。

但是在2022年的前3个月里,哈弗H6已经有两个月失去榜首位置,不仅7.14万辆的销量同比大跌35.7%,更是在3月份首次跌出前三名。

长城汽车的另一个“元老级成员”皮卡也有类似的烦恼。

长城汽车始于长城皮卡,长城皮卡是长城汽车的“*桶金”。1996年,长城汽车推出了*皮卡车型——长城迪尔皮卡。凭借着超高的性价比和耐用性,长城皮卡仅用了两年时间,便拿中国皮卡市场销量冠军,从而为长城汽车积累不少原始资本。

作为长城汽车销量第二的车型,如今也同样面临增长乏力的窘境。2021年销量为23.3万辆,同比增长仅为3.56%。2022年前3月,长城皮卡的销量为5.94万辆,同比下降27.68%。

拳头产品的大跌之势并非突如其来,背后是内因和外因的交错。

外因是汽车行业供应链在疫情考验之下,稳定性变得极差。长城汽车官方回复销量波动主要是由于产能问题,ESP供应商博世供应不足造成长城汽车多款热门车型无法正常交付。

同时,在已经影响了汽车产业一年有余的芯片问题上,长城汽车也不能独善其身,因为芯片问题限制了产量,进而影响到了新车销量。

外因是全行业的,内因则是长城汽车自身的。

哈弗和皮卡车之前的大卖,是基于超高性价比和大气外观上的营销成功,在汽车质量上优势并不明显。所以一但有其他厂商在这些方面做的更好,优势很容易被缩小。比如近些年来,江铃汽车、郑州日产、江西五十铃、上汽大通等不同程度地加大了皮卡车投入力度,市占率都有不同程度的上升,从而挤压了长城的市场空间。

而已经陷入红海的SUV市场,竞争环境比皮卡更加严酷。不论是燃油车还是新能源车,可供消费者选择的车型已经非常丰富,远离了哈弗H6热销的市场环境。

02、年轻人还不能打

谁来接棒畅销的老车款,仍是摆在魏建军面前的*难题。

哈佛和皮卡逐渐步入生命周期的末期,但还是不敢有丝毫的松懈,像极了苦逼的中年社畜。

长城汽车不是没有后起之秀,但当“中年人”向“年轻人”望去的时候,WEY知道在看自己,却犹犹豫豫不敢应答;坦克跃跃欲试、冲劲很足,但规模体量有限;欧拉品牌则根本不在一个市场里。

这些后辈品牌,几乎每个人都有过高光时刻。但却很难像前辈一样“从南天门砍到蓬莱东路,三天三夜眼睛都没眨一下”——还是不够能打。

被魏建军寄予厚望,并赌上了自己姓氏的WEY,在刚刚推出时曾经大热,2017全年销量达到8.6万辆。2018年借助WEY VV6上市,家族产品扩容,全年销量跃至13.9万辆,一度成为了接棒哈弗H6的“全村希望”。

然2019年起,在竞争对手的围剿下,WEY神勇不再,旗下车型销量全线下滑28.28%至10万辆,2020年再降21.53%至7.85万辆。2021年,魏建军试图用混动技术给WEY加持赋能,但效果甚微。

而目前正在大火的坦克品牌,坦克300继2020年底上市后月销量一度破万,供不应求。虽然一季度遭遇缺芯影响,但累计销量还是超过2.5万辆。

但坦克瞄准的是越野SUV细分市场,虽然受欢迎,但市场的整体容量有限。有网友整理了这类车型在2021年的表现,坦克300以8.5万辆的销量遥遥*,比后面几个头部车型的总和还要多。有的车型甚至是只有3000+的销量就可以入榜,这个赛道的狭小程度由此可见一斑。

所以,坦克即便是市占率不断提升,也无法把长城带到五年计划中那样的高度。就像以往在越野SUV市场知名度较高的丰田普拉多、吉普指挥官、牧马人等车型,年销量基本不足一万辆。坦克目前的销量已经相当出圈,但后续增量遭遇天花板也是大概率事件。

谁来接棒畅销的老车款,仍是摆在魏建军面前的*难题。

03、新能源留给长城的时间不多了

魏建军在五年计划里将新能源正式抬高到战略高度,相当于承认了自己的判断失误。

魏建军本来是要用新能源来解决五年计划中的增长难题的。这点从计划中“80%为新能源汽车”的宣言中不难看出。

2021年可以说是新能源汽车大爆发的一年。根据中汽协数据,2021年新能源汽车产销分别完成 354.5万辆和 352.1 万辆,同比均增长160%,市场占有率达到 13.4%,比2020年高出8个百分点。

长城在新能源上的探索其实不晚。早在2012年,长城汽车就已开展电芯的预研工作;2015年,长城汽车计划募集资金168亿元,当时预期的主要投向就是新能源汽车。

然而直到2016年长城汽车净利破百亿,魏建军仍表示,“现在不是上电动汽车的好时候,长城只做新能源行业的追随者。”到2018年,长城才试探性推出真正意义上的电动品牌欧拉。

2021年,看到新能源汽车的如火如荼,魏建军在五年计划里将新能源正式抬高到战略高度,相当于承认了自己的判断失误。2021年,长城汽车销量128万,其中新能源汽车仅13.9万辆,在低基数的基础上同比增137.29%,但总体占比不足11%。

对比其他民营造车巨头,长城汽车落后了不止半个身位。

产业发展的大趋势下,比亚迪2021年全年新能源汽车突破了60万台,同比增长218.30%,实现新能源车连续9年国内*。2022年比亚迪一季度新能源车累计销量28万辆,同比增长421%。从新能源汽车销量上来说,比亚迪对长城汽车的优势用碾压来形容不过分。

究其原因,从战略重视度上来说,比亚迪更为果敢决绝。除了历史上的决策,最新的一个例子就是比亚迪为了给新能源让路而停产了燃油车。

2021年时,长城汽车新能源车销售情况还好于吉利汽车和长安汽车。但到了2022年一季度,吉利和长安纷纷发力,不仅在销量上超越和逼近长城汽车,增速上也分别以437%和189%实现超越。

一季度,长城汽车新能源汽车销量仅为3.4万辆,同比增11.4%。对比同行动辄几倍的增速,这个数字实在不堪。

为此,魏建军还部署了沙龙品牌,野心勃勃地要做“全球*的氢电双能豪华品牌”。沙龙品牌不仅采用了国际上较为少有的氢电双能技术,而且涉足长城放弃多年的轿车领域。

志向虽然远大,但是氢能技术的成熟度几何,如今还不可知。即便是技术成熟,消费者的接受度也不一定成熟。对于现在的长城而言,这恐怕是解不了近渴的远水。

所以四年后,魏建军拿什么去完成“80%的新能源车占比”承诺,迄今仍是看不到答案的谜团。

04、尾声

如今,魏建军的窘境在于五年计划过于美好,*年的现实却有些骨感。为了实现过于庞大的目标,长城汽车正在投入大量的经营成本和创新成本。

当这些投入无法及时反哺在业绩上,数字的残酷就表现了出来。

2022年*季度财报显示,长城汽车实现营收336.19亿元,同比增长8.04%;净利润16.34亿元,同比下降0.34%,扣非净利润13.03亿元,同比下滑2.41%。利润的下降其实并非毫无征兆,自从2021年三季度开始,长城汽车的净利润已经连续3个季度出现下滑。

利润下降的开始,正是五年计划被正式提出的那个季度。

就在五年计划发布的前一年,魏建军还在用“命悬一线”对公司的过往和未来进行了生死思辨,反思长城汽车能否“挺过”下一年。

显然,五年计划是魏建军对自己企业观察之后的改变。但从思考能否活下去,到迅速转变为超常规发展,魏建军的心态变化是否太过于激烈?这是高瞻远瞩还是盲目乐观,是运筹帷幄还是赌徒心态?我们无法忽视和否认一个成功企业家创造奇迹的可能,但至少他五年计划*年的表现,可以说相当不顺利。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。