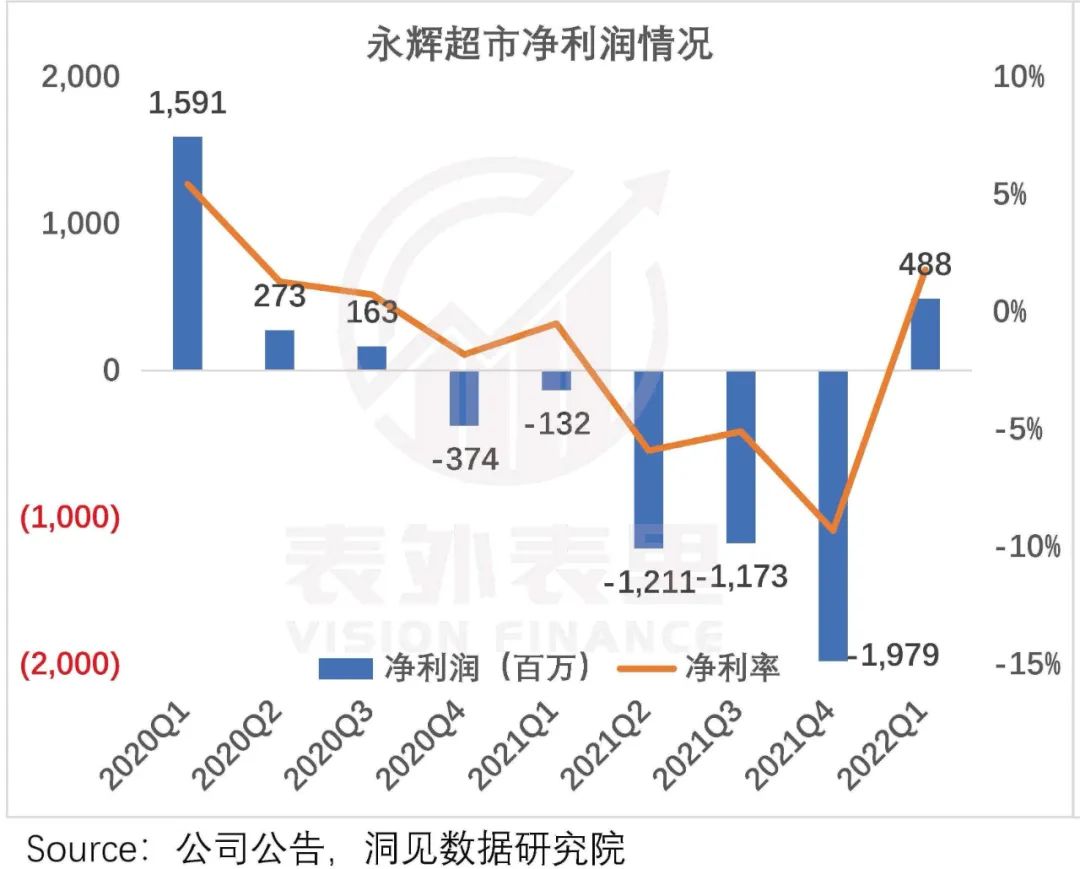

这个季度,永辉超市“扭亏为盈”,空气中弥漫着乐观的气氛。

此前,在2021Q1财报发布时,永辉超市的机构投资者从2020年末的244家,骤然降低至14家。

那时,机构投资者们看到,互联网巨头们纷纷入场“买菜”,于是夺路而逃。

而如今Q1财报发布,163家券商建议买入,103家券商建议增持。

市场从崩塌式撤离到再次“摇旗呐喊”,似乎逻辑反转。

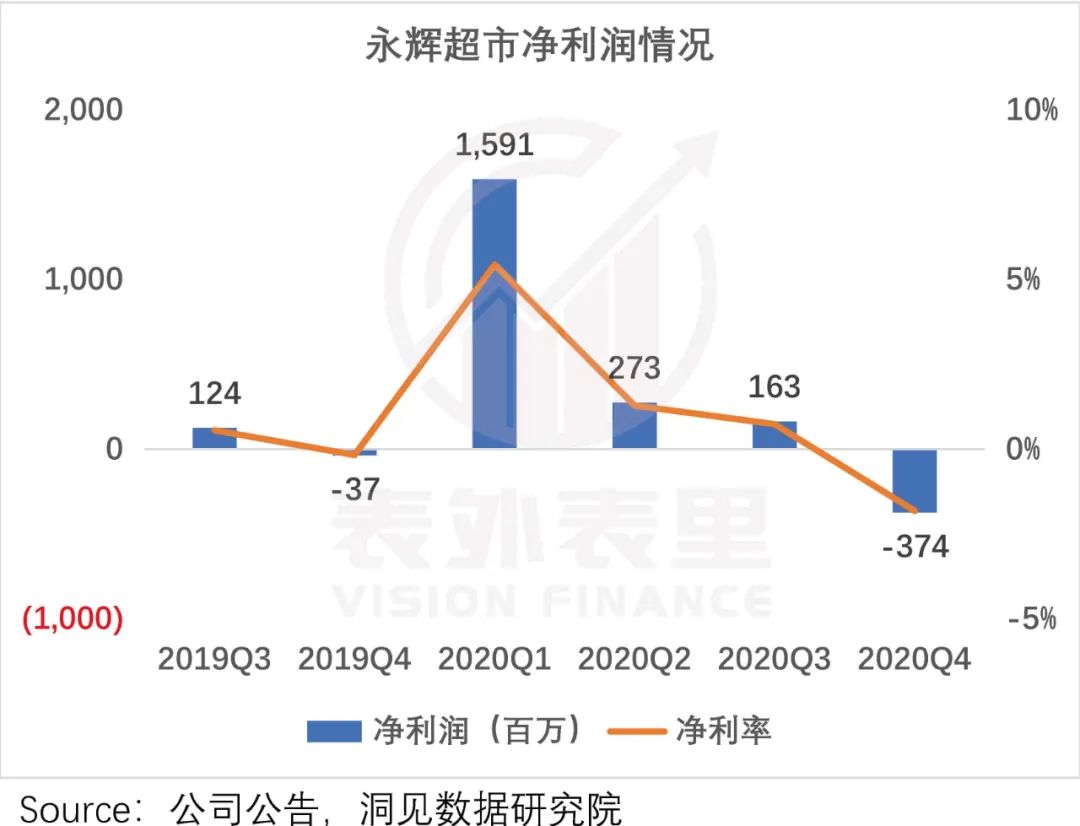

如下图,该季度永辉超市净利润结束连续5个季度的亏损,首次恢复了正增长。

在业绩会上,管理层也是信心满满,并将本期毛利提升归因为:竞争激烈程度比去年缓解,公司品类结构继续优化。

那么,永辉超市的真实情况究竟如何呢?这一业绩是“日薄西山”后的“回光返照”,还是“触底反弹,走出谷底”的信号?

01 竞争从跨纬,来到同一纬度

“生鲜超市如永辉、家家悦,其竞争对手不再是超市行业的竞争者,而是互联网巨头美团、拼多多等。竞争格局发生根本变化,生意模式可能受到明显冲击,进而影响盈利的不确定性和投资回报率的降低。”

这是市场对永辉竞争困境的普遍看法——社区团购等可能抢走永辉的流量,破坏其盈利模型。

而这种预期,确实有事实支撑。

彼时,互联网巨头携资本入场生鲜社区团购,以扶贫式价格战打法,破了永辉超市在生鲜领域建立的“生鲜引流+食品日用盈利”竞争壁垒。

在其从一二线到三四线城市,快速渗透的碾压下,永辉在相关市场铺开的门店受到严重冲击。

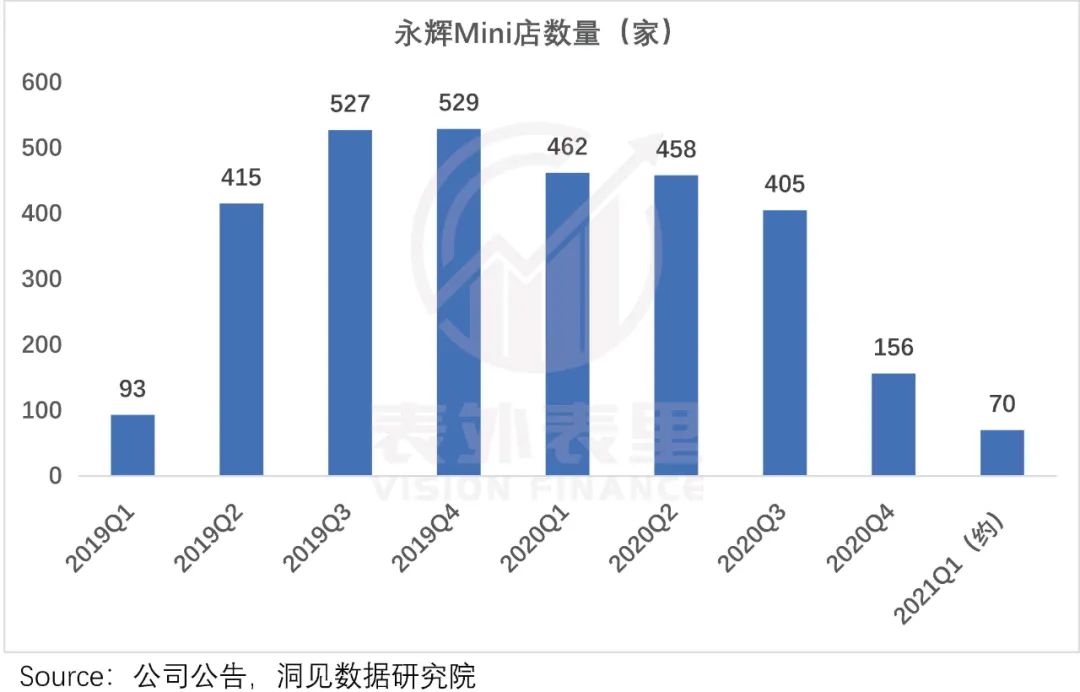

比如,永辉2020Q4电话会议透露:后疫情的时代,包括社区团购跟线上,对小型业态有造成很大的冲击。而小型业态指的是永辉mini店。

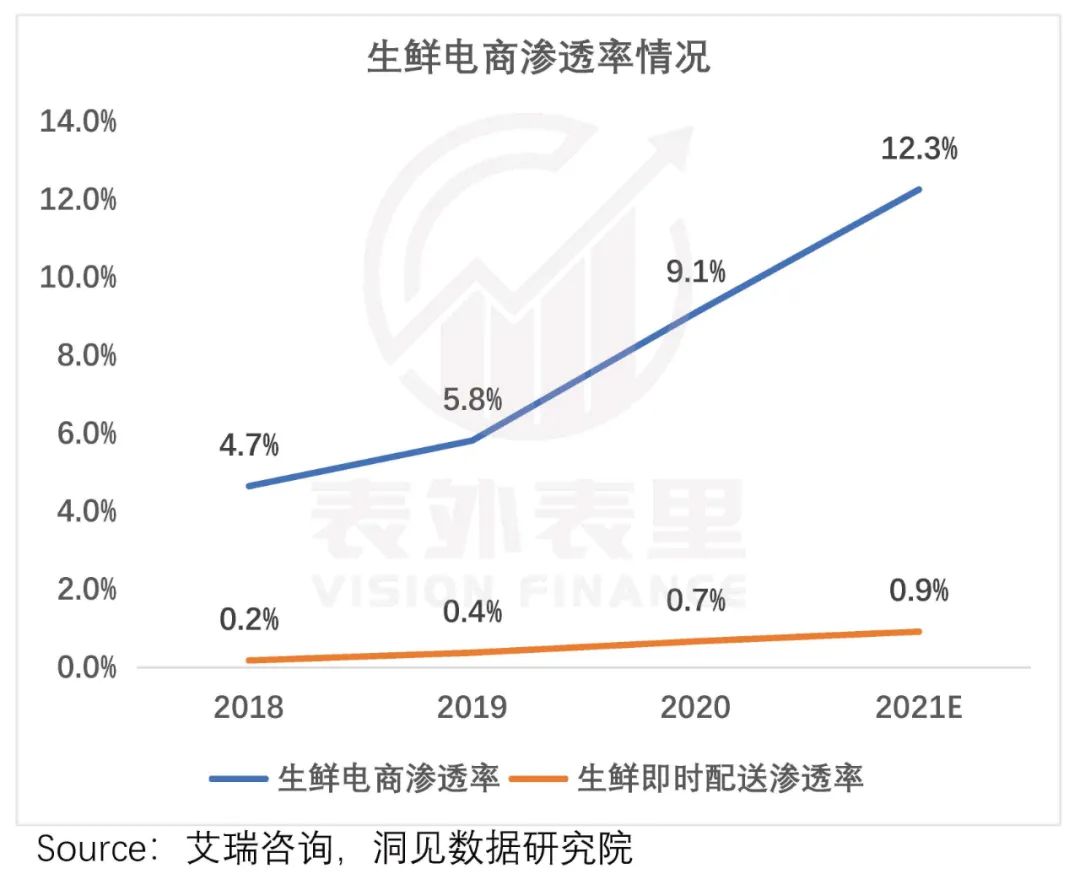

另一方面,疫情催生了大量“生鲜到家”的需求,生鲜行业迎来机遇,前置仓模式同样在资本助力下,在一二线城市快速发展。

而这些新零售渠道的分流,对永辉的线下客流、门店营收和运营成本都造成影响,进而压制了业绩。

不过,现在这些外部约束条件,暂时性又发生了一些变化。

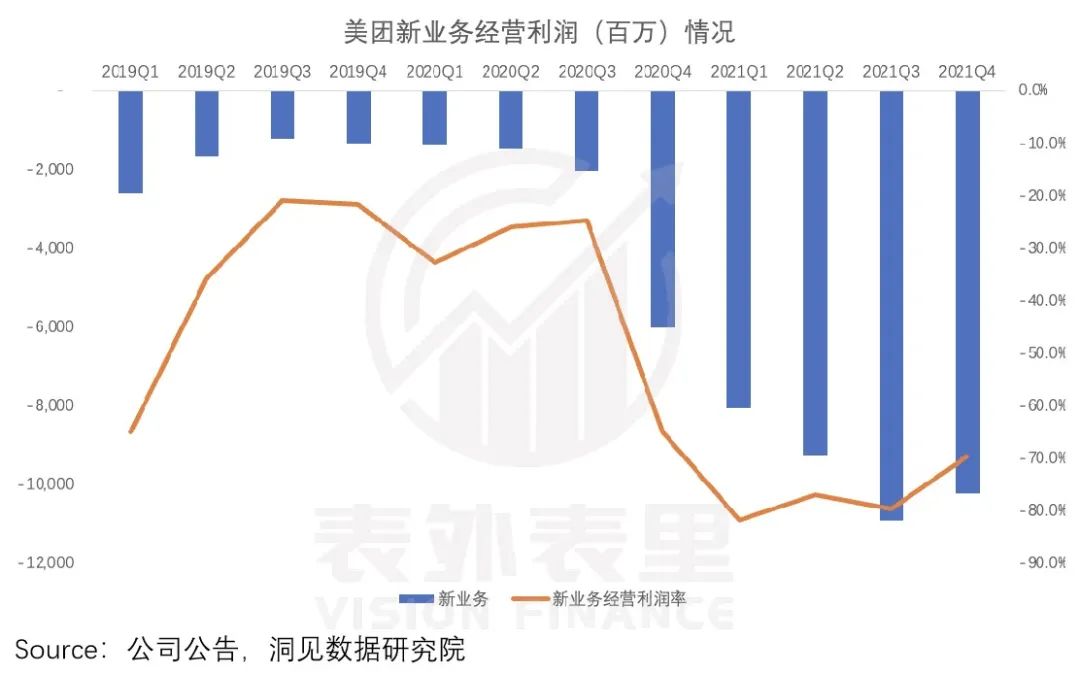

就社区团购来说,一方面政策影响,另一方面烧钱游戏走到尽头,行业仅剩美团优选、多多买菜、淘菜菜等几家头部,竞争格局趋于稳定。

而这些胜出的巨头玩家,很多也元气大伤。比如,美团自开始大力投入社区团购业务后,亏损迅速扩大。

基于此,社区团购正式从一窝蜂抢流量进入“高质量发展”阶段。

比如,美团2021Q3电话会议提到:美团优选在遵守法规及确保合理定价政策的基础上,非常重视高质量增长,不是一味地追求增长。

这反馈在行业的具体举措上,一方面大家都在开源:

扩充SKU要盈利,比如,兴盛优选一开始以生鲜品类的爆品做引流,后期逐渐推出酒水饮料、母婴百货拉动利润。

另一方面节流:

不再打“价格战”,释放盈利空间。如下图,2021年7月开始,社区团购的折扣率大幅下降。

而进入2022年,又开始收缩战线、精简人效:

3月,京喜拼拼业务从原先的20多个省份到仅保留北京、山东、河南、湖北四省市;

4月,淘菜菜被曝从年初就开始裁员;

4月中旬,美团爆出开启新一轮大规模裁员动作,快驴、美团买菜、美团优选是重灾区,占比幅度约为20%。

4月下旬,继退出新甘肃、青海、宁夏、新疆等西北省份后,美团优选退出北京市场。

社区团购巨头“休养生息”,给了永辉超市喘息的机会——竞争回到了正常商业范围。

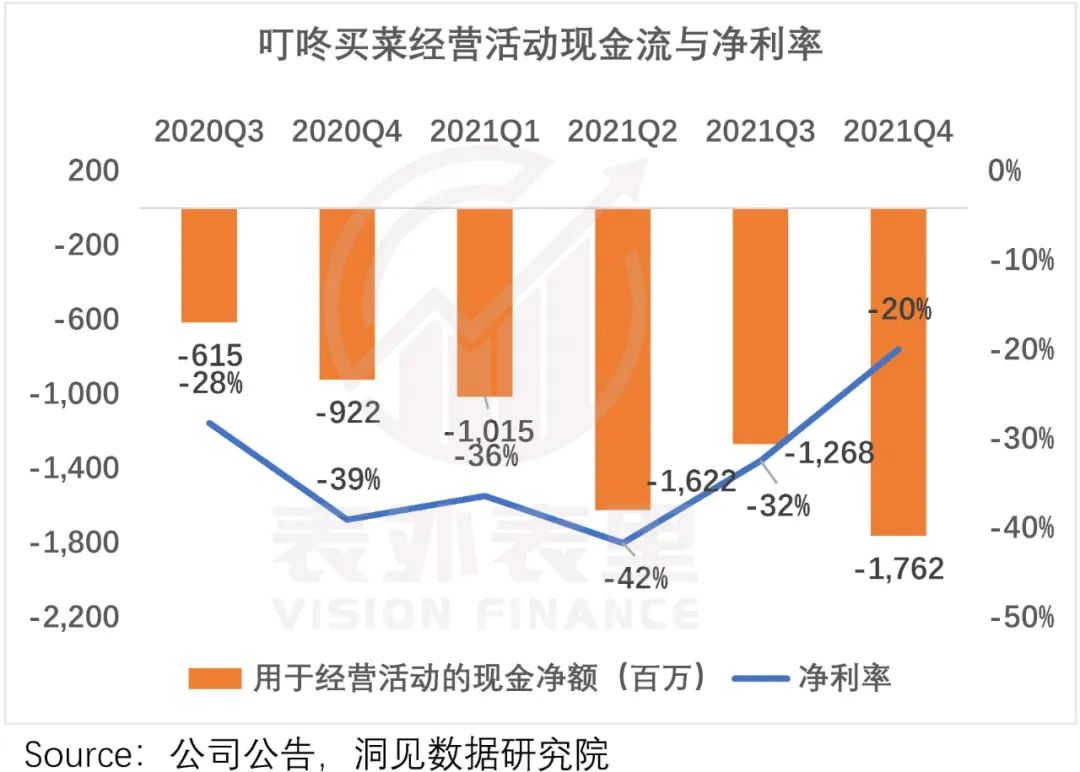

而前置仓生鲜模式,也有类似的变化。

以叮咚买菜为例,其重资产的前置仓模式以及“最快29分钟送达”带来的高履约成本,导致其2019-2021年,累计亏损超过100亿。

以前,有投资者的钱可烧,这不是什么问题。但现在融资环境恶化,前置仓从明星独角兽沦为二级市场弃子。

没有金主爸爸支撑,无法再像之前那样大肆做营销、搞补贴,通过做大单量,实现规模效应。

而想要靠自己活下来,它们纷纷转向追求效率。

比如,叮咚买菜2021Q4电话会议说道:已经将战略从规模*改为效率*,上海市场已实现盈利。

也就是说,前置仓的价格优势也一定程度消减,或要与超市消费同一纬度竞争。

综上,过去压制永辉超市业绩的外部条件——社区团购的价格倾轧,生鲜引流相似打法;前置仓在一二线城市的价格和便利性攻势,随着竞争走向理性,边际改善明显。

这样的态势,为传统线下商超,留下了难得“一口喘息之机”。永辉超市自然也是受益者。

这侧面也说明,永辉这家生鲜商超,并没有什么护城河。业绩好坏,属于看天吃饭。

02 积极应对竞争,反而拖累毛利率?

2020年底,社区团购最野火燎原般疯涨时,名创优品创始人叶国富曾表示:“社区团购再干一两年,500平方以上的超市基本上没戏了。”

但事实上,就那时永辉超市的业绩大滑坡来说,完全斥责于“天灾”——社区团购们,其实并不准确;更大程度源自“人祸”——内部战略制定,出了偏差。

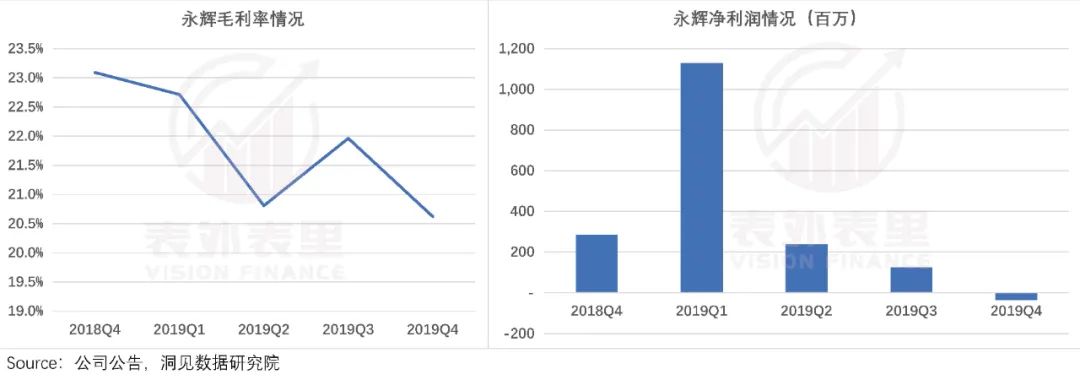

如下图,2019Q4永辉超市就出现了亏损情况——毛利率下滑明显,净利润由正转负,亏损达3700万。

只是,2020年上半年疫情肆虐,菜市场、农贸市场纷纷关闭,大型零售超市因为要承担稳定食品供给的作用,永辉的生意反而更好,掩盖了这个问题。

而问题拖得越久,爆发的时候威力更大。

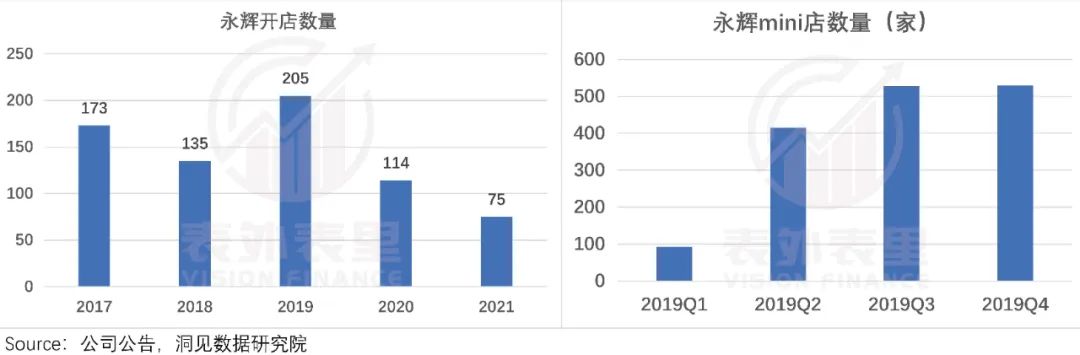

数据显示,2019年永辉超市进行了达规模扩张。如下图,大店数新增205家,mini店新增573家。

2020年初,时任永辉超市总裁李国曾对媒体表示,对全国门店扩张速度很满意。

但事实上,2020年上半年财报显示:永辉mini店仅实现销售14.51亿,亏损1.3亿。

而之所以造成“流血扩张”,和永辉超市2019年将业务覆盖的24个省区调整为“十大战区”有关。

这么做的初衷是把权力更大限度地下放到战区,通过内部竞合促进发展,但执行结果变形。

据2020年股东大会:我们跟“战区”说的是mini店扩张的亏损不计入战区利润考核,战区只管“先往前冲”,不用管mini店的亏损,结果导致各个战区后来去“收店”,好的、不好的都收。

这样的战略指导,自然给未来埋下了“祸患”。

2019年年报显示,十个大区中,有九个的毛利率同比增长,都有不同程度的下降。

更雪上加霜的是,这样的单战区经营水平,明显不足以应对社区团购和前置仓们的竞争倾轧。可以看到,2020Q4永辉超市亏损了3.7亿。

这样情境下,自然出现了开头机构投资者那一幕。被资本市场扇了一巴掌的永辉超市,后面就学乖了。

从2021年下半年,将“战区制度”调整为“省区制度”。

新制度下,以供应链来说,区域采购是中央直管的,通过规模的数字化分析,上通(跟供应商直接谈判)下达,实现规模效益。

架构虽优化了,但前模式遗留的问题并未消失。调整架构同时,进一步收拾“烂摊子”。

用资本市场的一句话说:在过去半年里,逐步“业绩筑底”。

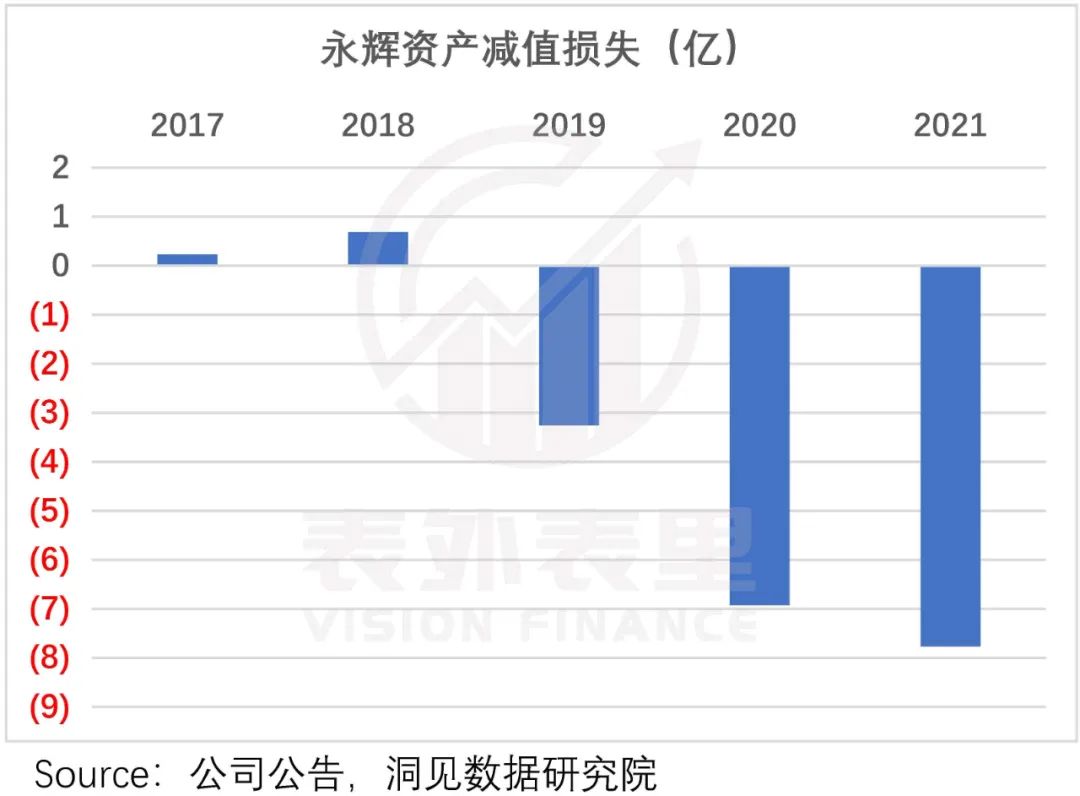

大量关闭亏损门店,造成的相关资产提取减值准备3.09 亿,将公司2021年的资产减值损失推高到7.77亿。

除了修正偏差的拖累,永辉超市针对外部竞争的相关应对,进一步加大了其亏空(实质有“洗大澡”嫌疑)。

比如,优化商品结构,减少库存,在前期一定程度影响到了毛利率——2021Q1-Q2,毛利率从20.5%降低到17%左右。

另外,对到家业务进行整合,投入线上业务,带来了营收增量:2021年线上实现销售额131.3 亿,占比 14.42%。

但也拉低了毛利率,同期线上业务的毛利率水平低于线下,线上业务亏损8.4亿。

也就是说,在“战略纠偏”和“洗大澡”后,业绩就基本到了谷底。

而现在,甩掉包袱,轻松上阵的永辉,开始了“同比游戏”。

据2022年4月交流纪要:坏账和减值准备的计提基本完成,2022年在利润端会看到转正;

到家业务的经营质量改善,2022Q1接近于盈亏平衡,这部分增量对后续经营比较正向。

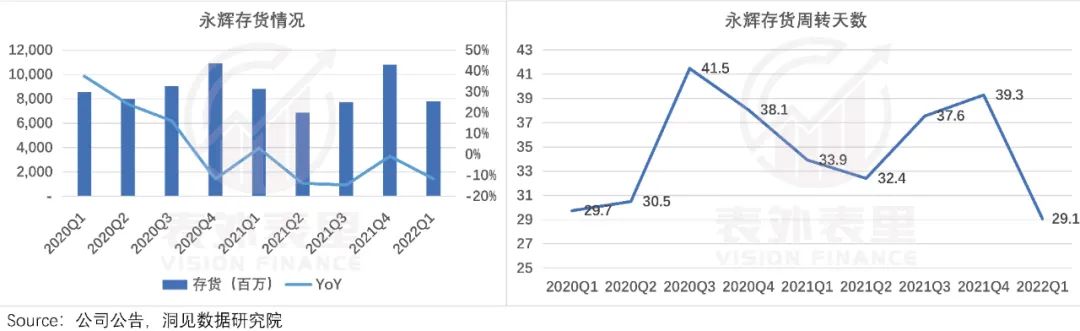

此外,降库存举措也反馈出运营效率提升。如下图,2021年永辉各个季度末的存货均同比下降,2022Q1存货周转天数也显著降低。

如此一来,毛利率2021Q3开始恢复向上,2022Q1达到近22%,接近正常水平——一般超市行业的平均毛利水平在25%左右。

更重要的是,跌过跟头之后,永辉开始“讨好”投资者——据交流纪要披露:2022年更注重经营质量和模型的跑通,不会追求大量开店带来的增长。

于是乎,在清理完“人祸”后,“同比游戏”的故事,开始讲起来了。

03 小结

靠“生鲜引流+食品日用盈利”的差异化打法,永辉超市兢兢业业十几年,才做到行业头部。但社区团购和生鲜电商,几个月就用低价战略将其核心优势击垮。

现如今,由于互联网行业监管等原因,社区团购处于行业出清期,大环境变好同时,永辉经过一番“内部改革”,似乎看到了“爬出谷底”的迹象。

不过,我们认为,如此对环境敏感,更说明这一生鲜社区生意,毫无护城河可言。

以及仅看当下,这一次“靓丽”,或许只是一场“同比游戏”而已。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。