在A股的语境下,如果将某一行业比作“曾经的白酒”,除了是对行业本身的逻辑判断外,更是一种溢美之词。

毕竟,如果有一天你幸运地穿越回十几年前,又不记得某一期彩票号码,也暂时找不到买比特币的门路,那么建仓贵州茅台大概率是“穿越福利”中排名前列的选项。相比过去其他的A股主升浪,它曾经跌得那么惨淡,又绽放得异常灿烂,在十年十倍的道路上,还激起了太多基金圈耳熟能详的顶流名词:「茅台03」、《时间的玫瑰》、「iKun永相随」……

但在过去一年,这朵曾经开在众多基金经理持仓列表上的“白玫瑰”,变成了大家都不想过多谈及却又每每黏在季报上的“白饭粒”。到了今年一季度,也有越来越多基金经理不吝于表达自己对“新玫瑰”们的看好,它们估值更低、更有增长空间、似乎也更能“困境反转”。

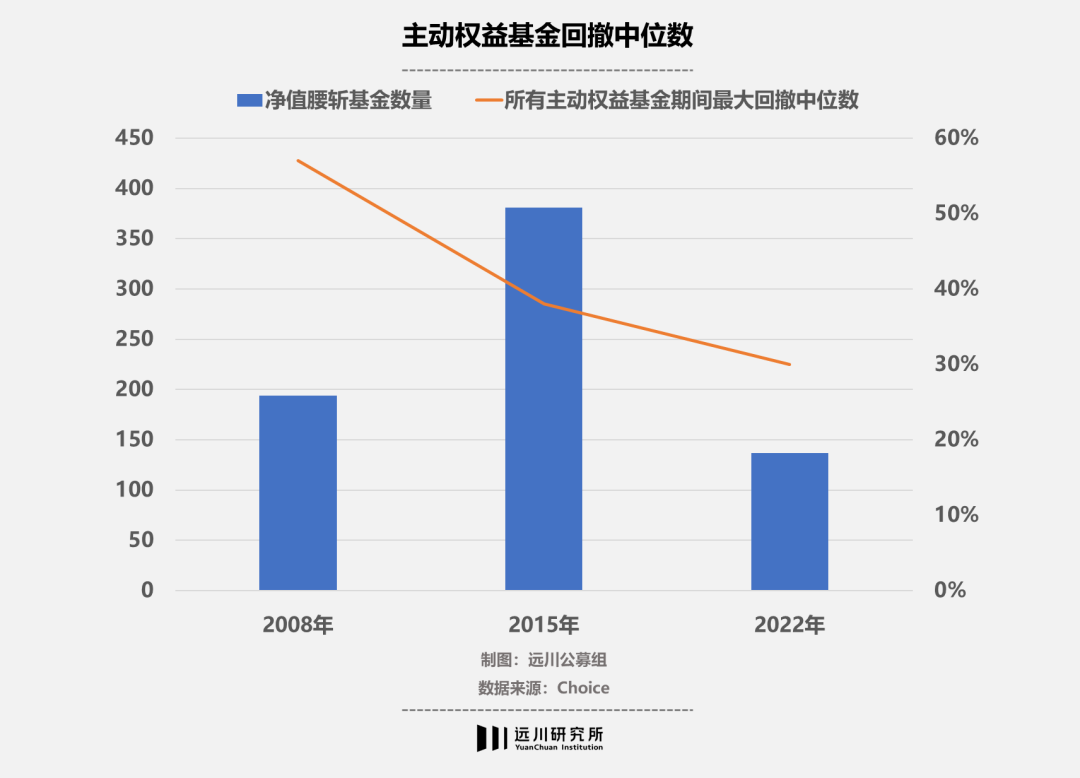

这其实不稀奇,共识与分歧间的切换一直都是市场的主色调。在又一次3000点保卫战的当下,整个主动权益基金的回撤情况也正慢慢向2008年与2015年的情况接近,100多只基金动态回撤超过50%,所有权益基金的动态回撤中位数也超过了30%。

面对估值与业绩的戴维斯双杀,可以说,无论你曾经是价值信徒还是成长猎手,这一季度后大部分人都再次回到起跑线后面了。

于是众多基金经理的定期报告、渠道路演里除了恳切致歉以外,还频繁地出现一个词汇——磨底阶段。这一阶段,有人逆市加仓抄底、有人减仓降低风险、有人坚守阵地、有人转换阵型。在市场普跌的“磨底”阶段,就如同麻将打到了“北风尾”,正是一个重塑格局、重新洗牌准备下一圈的关键时期。

种一棵树*的时间是十年前,其次就是现在。那么在各路纷繁错杂的判断中,我们是否能探寻到哪些板块可能成为曾经的“白酒”?

01

新能源:薛定谔的景气度

去年的中国汽车论坛上,管院长掷地有声地说:“中国汽车行业正在出现类似于白酒行业发展的特征,新能源汽车就像白酒行业里的酱酒,异军突起。”

不仅像白酒,而且是酱酒,按照A股「基本法」,这是规格极高的评价了。

纵观整段发言,将新能源车与白酒类比的逻辑主要可以分为两点:1.中国已经是世界上*的汽车市场,人均购车数量与人均GDP基本上就呈线性关系;2.在整体汽车行业出现下降的态势中,新能源汽车的市场份额逆市上升。

前者是熟悉的消费升级,与整体需求增速步入稳定时期的白酒异曲同工。而后者一定程度上源于2020年印发的《新能源汽车产业发展规划(2021-2035年)》,其中提出了到2025年新能源汽车新车销售量约达到汽车新车销售总量的20%,即渗透率达到20%左右的目标。随后的2021年,新能源车渗透率就从原先5%左右激增至约15%,快速增长的渗透率与后续较大的空间成为了新能源车主要的长期逻辑。

就如去年的股混“双料冠军”崔宸龙在一季报里所说:“ 整个人类社会目前处于能源革命的重大转折点上,光伏和锂电池作为能源革命的生产端和应用端的代表,在此重大历史机遇面前,具有巨大的成长空间,因此我们坚定看好围绕人类社会能源革命这一核心主线的投资机遇。”

问就是能源革命,就是历史机遇。从持仓上看,崔宸龙也确实在1季度进行了大幅加仓,前十大重仓股没有发生转变。

而华夏基金的郑泽鸿则将这一问题分成了长周期和短周期两个角度。在短周期上,郑泽鸿承认确实某些环节的公司股价已有泡沫化迹象,但长期空间依然很大。在持仓上,由于华夏能源革新一季度规模缩水约20%,所以前十大做出了相应减仓,但整体持仓占比结构没有发生较大变化。

不过同样有人表示看空,嘉实价值精选的一季报中谭丽依然维持自己“有话直说”的风格,表示:“ 我们仍然看空过去两年表现*的漂亮50(主要分布在消费、医疗服务、科技等领域)以及高景气赛道(以 新能源行业为代表)的大盘成长股。”

看空的原因主要由于盈利增长不足以支撑估值、盈利增长还存在不达预期和与长期ROE不匹配估值水平。这一长串其实总结起来就一点:估值太高,缺乏基本面支撑。似乎是为了呼应这点,宁王在四月的最后一个开盘日收盘后公布一季报,业绩下滑让众多拥趸者过了一个心惊胆战的“五一”。

02

互联网:落难优等生

高毅邓晓峰则将“曾经的白酒”冠在了互联网的头上。在今年1月的交流会上,他认为新能源的产业爆发还没有开始,互联网才更像2013年的白酒[1]。

在邓晓峰的类比中,互联网行业与白酒重要的相似点在于“优秀的商业模式”。白酒是2013年受影响回调最多的行业,但这并没有改变白酒本身优秀的商业模式带来的长期投资机会,也就是基本面没有受影响。

在邓晓峰看来,互联网同样是商业模式非常优秀的行业,有着巨大的网络效应和很低的边际成本。当其稳定之后,很容易为股东创造可观的回报。这一重要的优势能让互联网在逐渐碰到增速天花板后,从成长慢慢转向价值。

而且更重要的一点在于目前互联网行业在经历连番的杀估值后,下行风险已然很低。在这点上,向来注重估值的中庚基金丘栋荣也站在同一边。

在中庚价值领航的一季报中,丘栋荣对港股互联网的看好归因到三点:1.业务的核心需求仍在不断增长;2.监管限制扩张,倒逼其业务壁垒更加坚实;3.估值回落。落实到持仓上,邱栋荣在一季度将美团和快手加仓至前十大,除此以外还加仓了能源、银行和地产等板块。

而李晓星则有些“看多但不完全看多”的味道:“互联网板块进入到底部区间,政策驱暖,但是业绩依然处于下修通道, 没有业绩兑现的边际趋势投资并不符合我们的投资方法。后面我们会持续关注互联网的标的,但目前并没有形成我们重要持仓的想法。” 而杨瑨在一季报中则更直接地表示:“相应减持了阶段性业绩压力较大的互联网个股,但主要投资脉络未发生重大变化。”

说到底,现在互联网仍处于杀估值阶段,政策面影响和高速增长触及天花板带来的业绩压力依旧大,不是所有基金经理都愿意左侧持有承担风险的。毕竟,就算是曾经的白酒,在 2013 年遭遇行业困境后,也要等到2016年才开始新一轮增长,中间漫长的等待期,也让身处相对排名竞赛中的基金经理们望而生畏。

就像邓晓峰在路演中的提醒——资本市场也在持续进步,这一次互联网行业的机会,可能不会像历史上白酒行业一样,留给投资人那么长的时间窗口期。但自己同样做好了等待较长时期的心理准备。

03

地产:蹦迪还是反转

一提政策对曾经白酒行业的影响,看好地产的基金经理们可就都不困了。

华夏基金经理李彦在今年3月时表示:“地产行业未来十年面临的情况会和白酒过去从2015年~2021年出现的情况有一些可以类比的地方,即在量和价方面。在这种总盘子略有所减情况下,但是出现了剧烈的结构性变化,对于投资者来说机会可能更加凸显。当前地产龙头公司对应当年6倍PE以内,我觉得这个起点还是比较低的,盈利比较实,意味着在未来大浪淘沙,结构性剧烈变化之后,会迎来较大发展。”

由于稳增长预期,今年的地产股还支楞了一下。

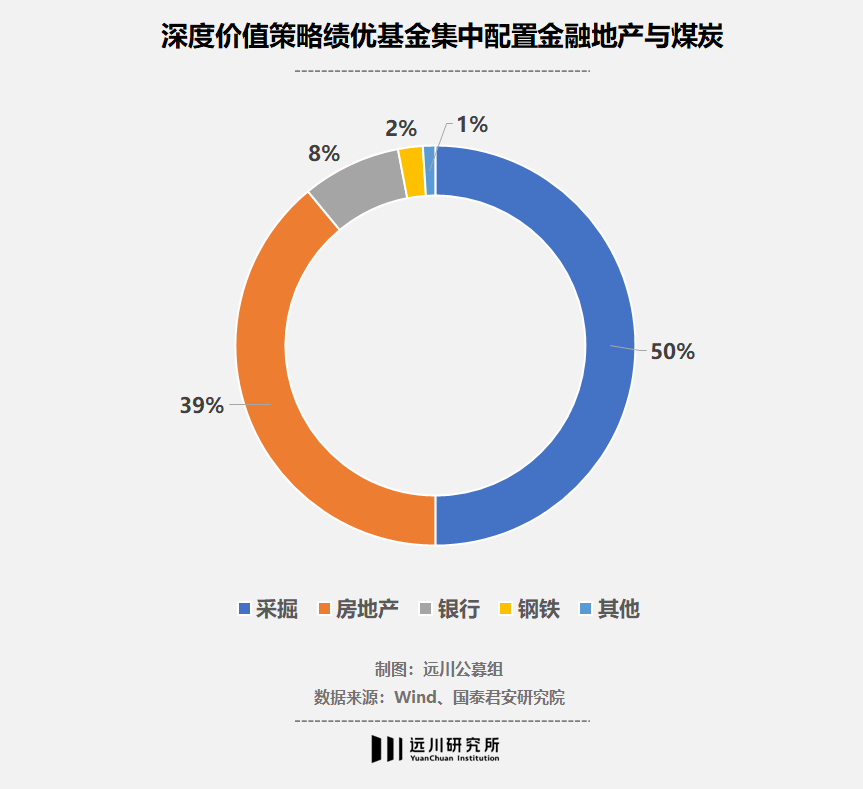

一季度机构加仓比例最高三个行业中,地产排名第二。据国泰君安研报显示,一季度收益靠前的基金中,金融和地产的配置成为了重要决定因素:排名前五只的基金主要配置的行业均为金融地产与煤炭,其中煤炭占比约50%,房地产占比约39%,银行占比约8%,其余行业占比不足3%。

不过面对地产股,目前还是有较多基金经理持观望的态度。比如李晓星就在自己6000字的小作文里婉转地表达了对地产股可能公用事业化带来利润率长期不可逆的下行,所以更倾向配置银行或者消费建仓、家电来代替地产的配置。

杨锐文则认为今年上半年的主轴在地产等周期类行业,但下半年还是会回到科技成长股,所以不倾向去介入这些“无法衡量机会空间和高度”的板块。

广发多因子的唐晓斌则更直接地表示:“我们看到现在房地产企业的现金流存在压力,即使个别房地产企业发行的债可以展期,民营房地产企业在资金链仍存在压力,继续快速拿地大概率不可能。所以,房地产可能要用更长的维度来观察。”

总体来说,大多基金经理对地产的担忧还是在政策指向的预期分歧上,以及行业集中度提升后带来的结构变化的不确定性。

04

尾声

张坤在一季报中发挥自身生物工程医学专业背景,用投资的经验解释了“贝叶斯大脑理论”。(季报原文:毕竟大脑天生就会感知趋势,即使其并不存在。如果某个股票连续上涨了三天,人们就会自动预感第四天上涨,如果第四天这只股票真的上涨了,多巴胺就会释放,人们就会有满足感。)

“贝叶斯大脑理论”的起源来自18世纪人们对于“信念”的探究。该理论通俗的解释为,我们的大脑本身就是一台不断在推理预测的机器,而减少“预测”和“现实”之间的偏离是大脑优先级最高。在投资这个行当里,这甚至是*的诉求。但事实上,能够预测对下一波现实,投对「曾经的白酒」,总是极少数的幸存者。

今年发生了许多过去难以预料又难以改变的状况,无论是资本市场,还是生活中。这无疑扩大了我们大脑中与现实的预期差,带来焦虑和分歧。就像在当下时点,看过各路观点后,现实却是“听过很多道理,依旧还在亏钱”,只剩下悲观在加速。

在愁云惨淡的市场里,在承受着 30%以上回撤的煎熬中,基金经理们也知道只写一句“对中国资本市场的长期前景依然乐观”虽然正确但过于抽象,倒不如劝人“茅台都跌穿过 100 块,你当时怎么就不敢买”来得实在。

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。