沸沸扬扬的联想控股责令改正风波,迎来一个关键节点。历时30天后,联想终于向监管上报整改报告。

2022年5月10日,北京证监局表示,目前已收到联想控股报送的整改报告,正在对相关整改情况进行核验。遑论结果如何,一直被架在火上烤的联想,起码在姿态上下足了功夫。

就在数天前,联想控股发布了2021年年报。其中最引人关注的是,主要管理层2021年薪酬总计人民币4736.3万元,较2020年减少13838.6万元,降幅为74.5%。

此前,联想因集团高管上亿天价年薪引发争议,此次举措无非是通过降薪来平复“民意”。

不过冰冻三尺非一日之寒,联想集团陷入的负面舆情,还有颇多自身争议,短期内恐难以从泥潭中走出。

与之相反,在资本市场上,近期不乏有分析师就联想集团的业绩给出新的论断。探讨目前的投资逻辑是否发生了变化,仍需回归到集团整个业务体系的底层逻辑上去。

01、IDG见顶

在深陷公关危机之下,能为联想集团挽尊的方式之中,业绩上的突破算是一种。

2月23日,联想集团发布截至2021年第四季度财报,实现营收201.27亿美元,同比增长16.71%;净利润为6.4亿美元,同比增长62.03%,营收和归母净利润分别超过彭博一致性预期的7%和23%。

单从这方面来看,联想确实令人侧目,但反映在股价上,财报公布之后却直线跳水,一度跌超4%,截至当天收盘,跌幅缩窄至2.66%,市值为991.03亿。

显然,联想股价走低,主要与具体业务的表现情况有关。

拉长时间线看,联想集团的组织架构历经多次调整,最近一次是在2021年4月1日,将全公司整合为三个业务集团:

三大业务集团包括专注于各种智能设备和物联网的IDG智能设备业务集团、专注智能基础设施的ISG基础设施方案业务集团以及专注行业智能与服务的SSG方案服务业务集团。

IDG主要由个人电脑、平板、手机和其他智能设备业务组成。2021年四季度,IDG实现营收176.1亿美元,同比增长15.78%,在总营收中占比高达83.71%,营业利润13.52亿美元,同比增长21%。

作为联想的基本盘,IDG中主要以PC为主,四季度PC业务收入143亿美元,同比增长14%,非PC收入33亿美元,同比增长22%。

同一财报周期剩下两个集团中,ISG业务营收为19.29亿美元,同比增长18.88%,在该季度成功扭亏为盈,经营利润为1700 万美元;联想SSG业务营收为14.98亿美元,同比增长25.36%。

PC业务毫无疑问是IDG中的“大哥大”,非PC业务中手机和平板电脑业务品牌潜力不大,加之多年来形成的认知惯性,因此PC业务成为大多数投资者的主要关注点。

现如今,市场上的主流观点是,由于PC业务存在一定的周期性和季节性,伴随着疫情逐渐恢复,市场预期PC景气周期见顶,后续需求料将逐步下行。

根据行业分析机构Canalys数据显示,2021年全球PC市场总出货量升至3.41亿台,2021年第四季度,联想以份额23.7%位列*,但出货量同比减少6.5%,份额亦较2020年同期降低1.8个百分点。

不同数据口径下,参照统计机构Gartner的初步统计结果,全球PC市场在2021年第四季度的出货量总计8840万台,较2020年第四季度下降5%。这是PC市场在连续六个季度增长后的首次下跌。

2021年第四季度,全球PC市场前三名厂商维持不变,联想的出货量继续保持*,但联想的全球PC出货量在2021年第四季度同比下降了近12%,这是联想自2020年一季度以来出现的首次下降。

研究机构IDC的数据,同样显示这样的趋势——联想PC出货量和市占率这两项指标,在2021年第四季度同比均有下滑。

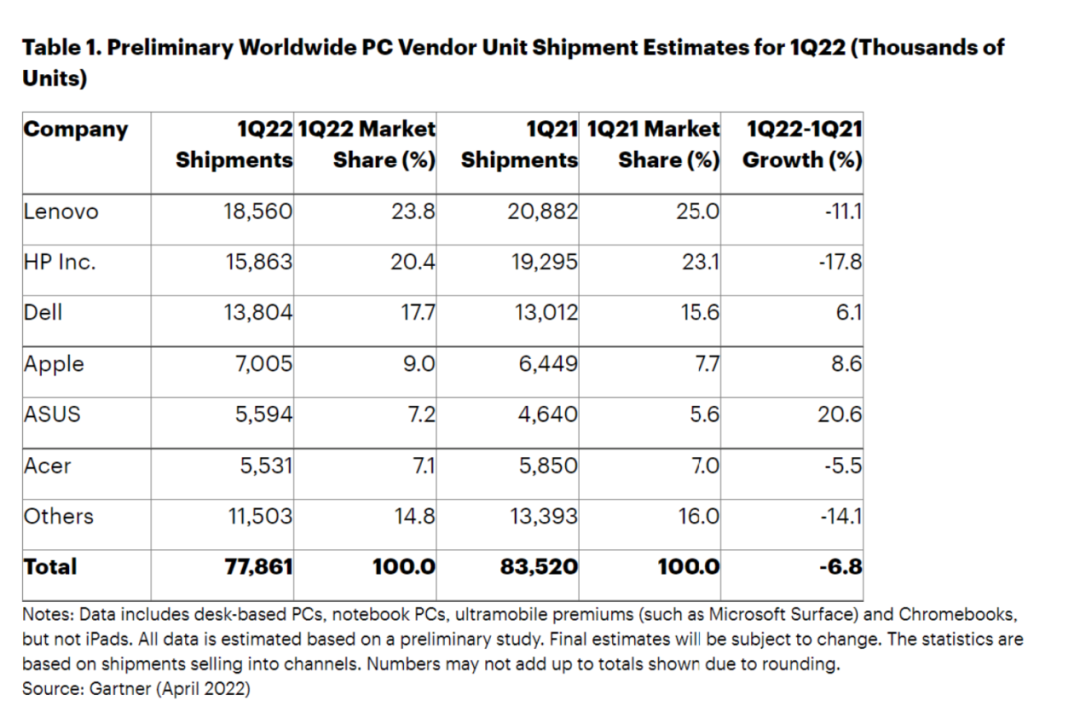

并且,根据Gartner最新的统计结果显示,全球个人电脑(PC)在2022年*季度的出货量总计7790万台,同比下降6.8%。一季度,联想以23.8%的市场份额排在首位,但出货量同比减少11.1%。

在铁一般的数据事实面前,势必引起投资者对于PC景气周期延续性的普遍担忧。

基于此也可以进一步得出结论,在当下的周期内,联想在PC业务层面的增长空间逐渐达到天花板。

02、ISG+SSG=联想云?

4月20日,华为召开终端商用办公新品线上发布会,余承东在大会上宣布,华为消费者业务更名为华为终端业务,正式全面进军商用领域。

“今天华为消费者业务正式更名,以后我们除了为消费者打造消费产品之外,还将战略性、长期投入商用领域,为政府及企业客户打造商用产品。”

断臂求生的华为,选择进击商用终端领域,首当其冲的竞争对手就是联想。虽然华为目前还没有明显的市场动作,但两者在商用PC、平板等业务上势必会有重叠。

一方面是PC市场景气周期见顶,另一方面是在商用终端领域遭遇红了眼的竞争对手,对于联想集团而言,无疑需要找到一条新的增长曲线。

那么从三大业务线来看,IDG之外,ISG和SSG能否担此大任?

先看ISG,2014年,联想以23亿美元收购IBM x86服务器业务,将其并入联想企业级业务集团(后更名为ISG),但该业务因为长年亏损导致存在感不强。

2021年第二季度,联想集团ISG业务经营亏损缩窄至1079.1万美元。当时,杨元庆接受采访表示,ISG业务目前是最后一公里冲刺盈利,这块业务不赚钱主要是过去很多年都在大规模地投资。

“比如说从IBM购买了X86服务器业务,存储、网络、软件定义数据中心等等,未来更大的投资会在边缘计算,混合云的基础架构以及云网融合的网络解决方案。”

此后在2021年第三季度,ISG业务经营亏损进一步缩窄至615.5万美元。四季度之所以能够盈利,联想在年度报告中对此表述为:

“受益于全球基础设施升级需求和边缘计算、混合云、人工智能市场快速增长的带动。”

而去年新成立的SSG属于“新IT”服务板块,旗下拥有支持服务、运维服务和垂直行业解决方案三块业务。报告期内,受益于智能化转型加速、“混合办公”趋势延续等,方案服务业务收入增长。

基于服务模式,一定程度上可以把SSG归类到软件服务上去。

终端硬件之外,联想两大集团一个是服务器、存储产品等,一个是解决方案服务,是不是似曾相识?

互联网云厂商的服务往往分为两种,一类是存储、数据库,CDN等产品,另一类则是通用和细分行业的解决方案。

从这个角度上看,可以粗砺地将ISG和SSG看作为“联想云”。

四季度,联想SSG业务营收在总营收中占比为7.12%,ISG业务营收在总营收中占比为9.17%,两者合占16.29%。单从营收上看,倒也可以当作是集团的第二曲线。

联想也却有此意。

今年4月28日,联想召开2022联想中国商用大客户合作伙伴大会。会上,中国区总裁刘军提到“端-边-云-网-智”新IT技术架构,并喊出“ x86服务器和方案服务两个赛道上冲击*”等口号。

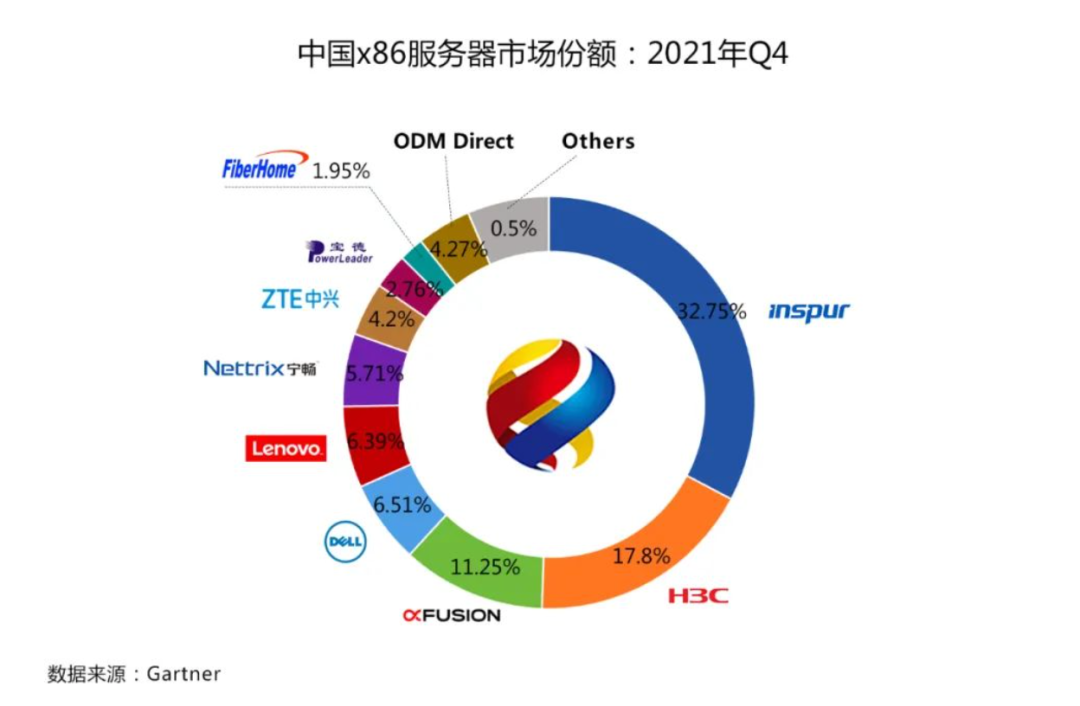

然而理想丰满,现实骨感。根据研究机构IDC发布的2021年第四季度中国x86服务器市场份额数据,联想收入29.16亿元,市场份额6.39%位居行业第五,想要冲击*有些难度。

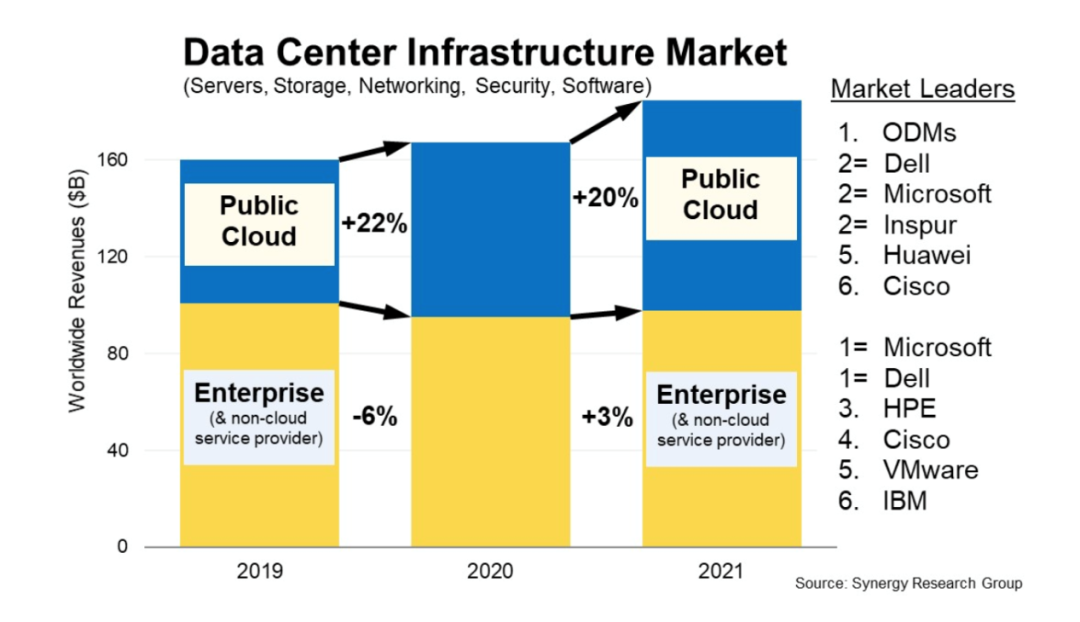

而在整个“新IT”市场,根据Synergy Research Group的数据显示,从细分市场来看,戴尔是服务器和存储收入的整体*,而浪潮则是向公共云提供商销售服务器的明显*,思科在网络领域占据主导地位。

除了这几家之外,市场上其他*的供应商是 HPE、华为、VMware、联想和IBM。

从上述数据来看,考虑到数据中心基础设施设备市场,存在明显的垄断性,能否投入足够的技术研发是破局关键,而这也是联想饱受诟病的地方。基于此,联想的“云”端故事还需要更多实打实的成绩支撑。

03、旧账新局何以破

在此前的舆论风暴中,借由短视频载体的传播性,司马南成功把火烧到了各个社会阶层,也把联想搞得焦头烂额。

不可置否,联想集团的“雷”早就应该爆了——2016年2月15日,一篇题为《真相:杨元庆是合格的联想CEO吗?》的文章在业内疯转,文中罗列了杨元庆六大“罪状”。

不过限于文字呈现的传播载体,此事在联想官方微信正面回应作者迟宇宙后,最终不了了之。

12年前,作为曾被柳传志钦点的“联想史”执笔人,年仅28岁的迟宇宙写完《联想局》后,该书却未得到柳的认可。联想另请凌志军创作了《联想风云》。最终,迟宇宙自己出版了他的《联想局》。

目前,市面上专门撰写联想的书籍有《联想为什么》《联想局》《联想风云》《我在联想的七年》《联想成功之道》等等,但单论“写实”维度,《联想局》可谓是其中的代表。

而在这本被雪藏的《联想局》中,作者迟宇宙用“局”来作为分析联想的方式,在字意上稍带贬义。

《联想局》表达了这样的主题:在中国社会大转型的背景下,一个11人的集体企业,经过20年的努力成为了一家受人尊重的跨国公司,不仅是因为历史机遇和谙熟市场规律,而是由于这家企业的缔造者及其核心团队比别人更懂得中国企业的生存环境。

回过头看,“更懂得中国企业的生存环境”,在当时主要表现在,柳传志认为企业首要考虑的问题是生存,在发展技术与企业生存产生矛盾时,技术肯定要给生存让路。

基于此,联想当年选择了“贸工技”路线,但如今随着市场环境发生变化,与近些年不断崛起的新兴科技企业相比,联想成了船大难掉头的典型。

在《联想局》结尾,迟宇宙写下这样的话:“在一个伟大而残酷的联想局中,柳传志、李勤及其联想……他们一次次布局,一次次破局,一次次结局,又一次次重新走回局中……”

如今,联想在“新IT”上的动作,毫无疑问是一次新的布局,但早已为自己打上各种负面标签的联想,破局之日何时可期?

参考资料:

科技时代《迟宇宙三年陷入联想局:我被柳传志“废”了》

深网《对话杨元庆:联想研发投入未来三年翻倍,不排除自研芯片》

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。