5月23日,有自媒体报道,宿华“被带走配合调查”,快手当日发布《严正声明》,称“已经正式向公安机关报案并启动相关法律程序”。新浪科技引述宿华本人否认消息,“不信谣不传谣”。

一天后,5月24日下午,快手科技(01024.HK)发布2022年*季度业绩报告。当晚,快手科技2022年*季度财务业绩电话会议上,董事长宿华出席并发表开场白。

不过,比起关心董事长安危,市场更关注公司业绩。这一季度,快手财报数据亮点不少,但亏损状况仍在持续。

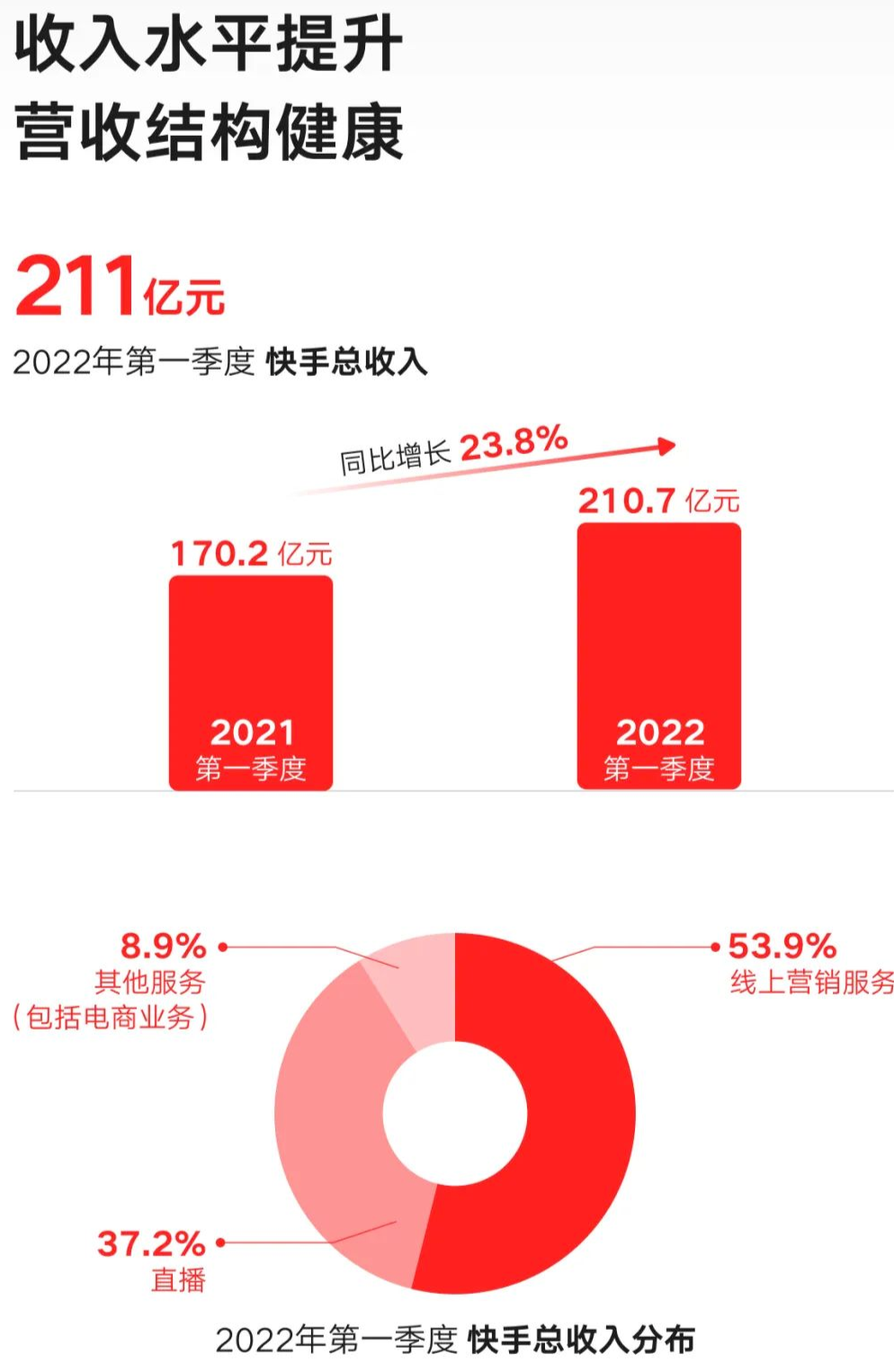

财报显示,2022年*季度,快手总收入211亿元,同比增长23.8%,环比下降13.8%;经调整净亏损37.2亿元,同比收窄35%,环比扩大4.2%;毛利率由2021年同期的41.1%,略增至2022年*季度的41.7%。

2022年*季度,快手线上营销服务、直播和其他服务(含电商)对收入的贡献占比分别为53.9%、37.2%和8.9%。

2022年*季度,快手用户数据再次创新记录。财报显示,快手平均日活跃用户及平均月活跃用户分别同比增长17.0%及15.0%至3.455亿及5.979亿。同时,快手应用的每位日活跃用户日均使用时长于2022年*季度达128.1分钟,同比增长29.0%,环比增长7.7%。此外,快手应用总用户流量同比增长超过50%。

对此,在当晚的快手科技2022年*季度财务业绩电话会议上,快手CEO程一笑表示,“一季度我们在用户和流量方面持续交付了令人满意的表现,这背后有几个原因:*是我们在增长和留存上差异化的路线选择和策略调整;第二是短视频作为高维形态具有极强的承载力;第三是我们效果显著的组织提效工作。”

值得一提的是,快手电商的声量在增加。此前,5月13日,快手电商在北京举办了2022的“引力大会”,提出“新市井电商”的定位,业务战略上升级为“大搞信任电商,大搞快品牌,大搞品牌,大搞服务商”。

“从3月中旬开始,疫情在国内多地快速蔓延。据我所知,这轮疫情大概波及了全国八成以上的省份、自治区与直辖市,我们的电商业务也受到了疫情的直接影响,同比增速出现了一定程度的放缓。但相对于行业平均,快手的韧性会更强一些,一季度GMV同比仍然有接近50%的增速。”程一笑在业绩会上指出。

财报显示,快手其他服务收入在2022年*季度为19亿元,同比增长54.6%,主要由电商业务推动。

5月24日港股收盘,快手股价63.35港元,跌3.94%,总市值2705亿港元。

01、用户增加,收入难涨

快手核心用户增长上,2022年*季度创新数据,但增速放缓。

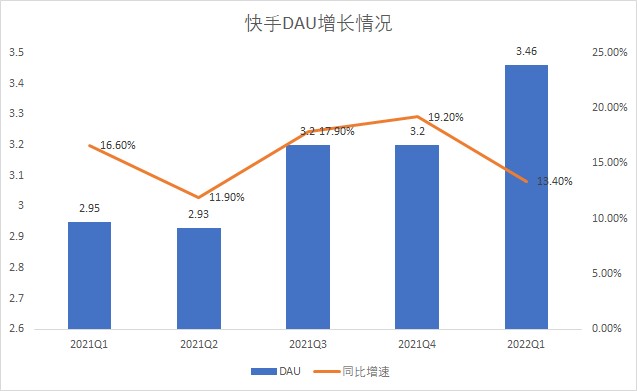

财报显示,2022年*季度,快手DAU(平均日活跃用户)达3.46亿,同比增长17%。根据2021年财报,快手DAU为3.2亿,同比增幅为19.2%,增速下降。

数据来源/快手财报 燃财经制图

2022年*季度,快手MAU(平均月活跃用户)达5.98亿,同比增长15%。根据2021年财报,2021年*至四季度,快手MAU分别为5.2亿、5.06亿、5.73亿、5.78亿,同比增幅分别为5%、6.8%、19.5%、21.5%,增速也放缓。

截至2022年3月底,快手互关用户对数累计约188亿对,同比增长68.9%。“社交属性就是快手非常鲜明的特色和优势。”程一笑在业绩会上表示,快手针对性地探索了社交拉新的增长路径,通过社交拉新引入的新用户,无论是短期还是长期的留存率来看都有更好的表现。通过社交拉新机制,新用户进入快手的*时间就已经与自己熟悉的人建立了链接关系。

“更为重要的是我们去中心化的流量分发机制,让更多好内容可以被发现,提升创作活跃度,吸引更多的创作者加入快手。一季度快手的MAU中有25%的用户创作内容,其中,中长尾创作者的内容贡献了80%以上播放量。”

2022年以来,快手为了用户增长运维,仍在不断发力丰富内容。财报指出,快手在短剧、体育及泛知识等核心垂类的内容丰富及质量提升方面取得显着进展。

今年1月,快手获得北京冬奥会播放版权。据快手官方数据统计,冬奥会比赛期间,快手冬奥点播间播放量达79.4亿。2月,快手与欧足联达成版权合作,获本赛季欧冠直播、短视频版权及二创授权。

抢滩体育赛事流量之外,快手还加码电竞直播版权。近期,快手游戏买入ESL CSGO版权,加上两届KEI国际邀请赛、快手传奇杯以及*荣耀战队KSG,今年快手游戏也收获颇丰。

就在5月24日,一季度财报发布当晚,快手公告称与腾讯订立2022年游戏合作框架协议,据此,双方同意就游戏开展多项合作。

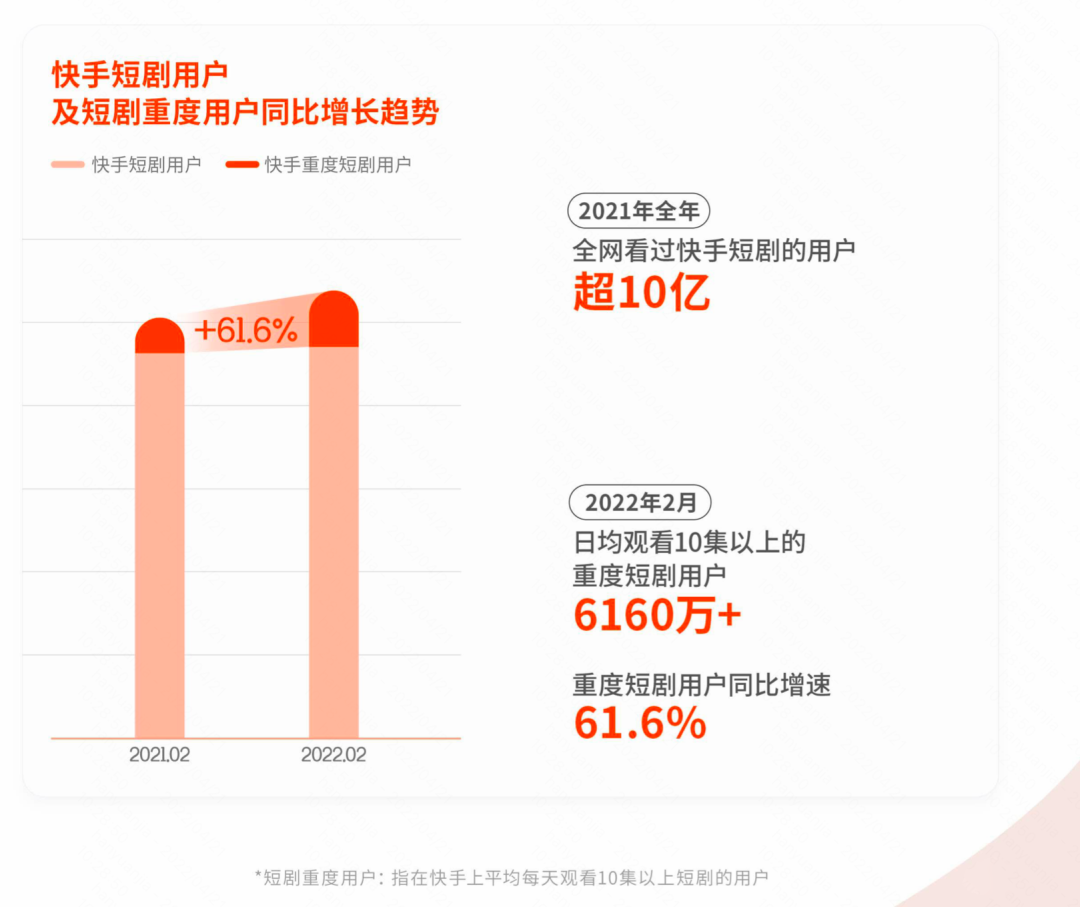

除此之外,快手在短剧上的表现也可圈可点。2022年*季度,“快手星芒计划”推出的短剧中,有18部获得破亿播放量。其中2月推出《长公主在上》在全网获得关注,正片播放量达3.5亿+。

磁力引擎营销策略中心联合快手短剧发布的《快手短剧数据价值报告》显示,截至今年2月,有6160万快手短剧用户日均观看量超10集,与2021年相较,同比增长61.6%。

来源/《快手短剧数据价值报告》

显然,快手的用户活跃数量和使用时长运维有佳,但具体到用户收入,也即是变现方面,并非如此理想。

财报显示,2022年*季度,快手直播收入为78亿元,同比增长8.2%。这个增速,低于活跃用户数(DAU/MAU)的增速,表明增加的活跃用户也难以带来更明显的收入增长。

具体看来,2022年*季度,快手每月直播付费用户平均收入为46.3元。根据2021年财报,这一数据在2021年*至四季度分别为46.1元、53.9元、55.9元、60.7元,明显的下滑态势。

从ARPU(每用户平均收入)数据来看,2022年*季度为32.9元。根据2021年财报,这一数据在2021年*至四季度分别为29元、34元、34元、40.9元,也是下滑状态。

实际上,政策上对直播行业的持续整治、监管,或是影响快手直播业务收入的原因之一。为此,快手也在做出改变,程一笑指出,“除了传统的虚拟礼物打赏,像直播电商、招聘等都是嫁接在直播上的商业模式。我们也更加重视对于更多直播生态产业化机会的探索。”

据悉,2022年*季度,快手通过推出包括“快招工”在内的全新直播内容,为平台带来了额外的用户和流量增量。

如今,在互联网流量天花板趋近之时,存量转化竞争显得尤为重要。对于仍然处于亏损状态的快手,实现人均用户收入增长,更是重中之重。

02、电商存在瓶颈

今年以来,快手电商动作频频。

2月22日,快手宣布切断淘宝、京东联盟商品链接。快手想打造自己的电商闭环,用电商业务来拉动收入增长。

财报显示,2021年,快手电商GMV(商品交易总额)同比增长78.4%达到6800亿元。2022年*季度,快手GMV同比增长47.7%至1751亿元,其中99%以上来自闭环电商快手小店。

但电商业务收入方面环比下降。财报指出,其他服务收入由2021年第四季度的24亿元减少20.8%至2022年*季度的19亿元。

“电商业务现阶段的瓶颈主要在物流和仓储端,快手用户的购买意愿还是相对比较稳健的。”在业绩会上,程一笑分析称,受疫情影响比较严重的区域也是电商行业和快手的主阵地,比如江浙沪地区是很多服饰箱包厂商和产业带聚集的地方,而华北、东北等地区则是快手核心用户的阵地。

“经过我们粗略统计,快手有超过一半的商家处于疫情管控地区。因此,受管控的影响,用户无法按需下单、收货,用户的下单频次相比去年同期有所下降。相关地区的商家开播活跃度也受到了影响,电商履约环节受阻也影响了消费者的购物体验,导致商家端退款率的上升,这些因素都使得快手电商业务的增速有所放缓。”

为了提升“快品牌”形象,快手电商举办了多场发布会。最近的“引力大会”上,快手电商提出将在2022年用超过230亿的流量扶持500个以上的快品牌标杆,让一亿老铁买到搞体验价格比的好物。

“在快手电商生态里,商家与用户接触最重要的场景便是直播间,直播间也是商家与粉丝双向交流互动最重要的阵地,因此直播间是超级节点。同时快手电商直播间的内在驱动力是商家和粉丝之间的双向信任,信任作为快手电商交易的基石,将有助于用户获得更好的消费体验。”快手高级副总裁、快手电商业务负责人笑古在会上表示,新市井电商就是“以直播间为超级节点,由信任驱动的体验型电商”。

对此,直播电商分析师庄帅告诉燃财经,目前快手的商家自播处于吆喝阶段,“四个大搞”目前来看收效不大,“平台运营和治理能力有待提升,这样才能真正提升用户转化率。”

他认为,快手目前竞争力不明显,无论是“信任电商”还是所谓的“新市井商业”,都没有明确快手平台的差异化特点。“整个生态体系和平台治理、运营能力是快手平台进一步发展的难点。”

程一笑在业绩会上说,“快品牌”是快手电商生态中成长起来的、深耕于快手的新兴自营品牌。“‘快品牌’用户的月复购率超过快手平均电商月复购率,达到了80%以上。长期来看,‘快品牌’商家将成为快手上主要的GMV贡献群体。”

但想打造“快品牌”,并非一朝一夕。燃财经获悉,快手明确框定了“快品牌”的范畴:品牌属于初创阶段(小于等于5年)、自有品牌GMV占比大于30%;直播间月均GMV大于200万;粉丝复购表现优异、购物体验好;未来在平台营销意愿度高等。

近期,一位女装品类商家开通了快手小店,但她告诉燃财经,“快手没什么流量,也很难成交。”

03、亏损仍在持续

目前,快手营收中,广告收入仍然是*大来源。

财报显示,2022年*季度,快手线上营销服务同比增长32.6%,收入达到114亿元,广告主数量同比增长超过60%。

来源/快手大数据研究院

不过,在2021年第四季度,快手线上营销服务收入为132亿元,环比亦是下降明显。

“从去年下半年开始,受宏观和部分行业政策的影响,广告行业的增速开始逐步放缓,但快手还是取得了相对更高的收入增速,持续获取了市场份额。情况在3月中旬又有了新的变化。”

在业绩会上,程一笑坦言,疫情和管控措施的再次加剧对很多行业造成了打击,给宏观经济的恢复也确实带来了更多不确定性,各行各业的广告主预算都做了更加保守的调整,“广告收入同比增速从3月中开始放缓,目前没有非常明显的恢复势头。”

实际上,如上述分析,环比2021年第四季度,快手这一季度的各项业务收入均有不同程度下滑,直播业务收入由88亿元减少11.2%至78亿元,其他服务收入由24亿元减少20.8%至19亿元。

这也导致亏损环比扩大,经调整净亏损由2021年第四季度的35.7亿元增加至2022年*季度的37.2亿元。

值得关注的是,于2022年3月31日,快手现金及现金等价物为153亿元,而2021年12月31日为326亿元。一季度之间,账上现金少了173亿元。

业绩会上,程一笑也重申持续推进的组织提效工作。“我们持续探索、投入新的增长模式与渠道,不断突破行业模式的限制和渠道效率的制约,不停地寻找更高效、更适配的路径……”

实际上,自程一笑接替宿华公司CEO一职,快手开始大力降本增效。财报显示,2021年*季度,快手销售及营销开支由2021年同期的117亿元减少18.6%至95亿元,下降主要是由于有节制及更有效地控制获取及维护用户的开支。

“组织架构调整后,部门之间的数据隔墙就打通了,技术能力和推荐策略都能得到优化,在渠道智能出价、投放素材创作、用户经济化补贴等方面都取得了巨大进步,具备行业*的能力。”程一笑总结道。

需要承认的是,在互联网整体增长放缓的当下,快手实现盈利是当务之急。“快手需要尽快找到盈利模式,否则风险不断累积,会出大问题的。”庄帅对燃财经表示。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。