最近这阵子,流传已久的易方达“千亿顶流”林森离职一事终于尘埃落定。值得一提的是,就在易方达宣布林森离职的一周前,他管理的多只基金都发布了增聘基金经理公告,被不少投资者看作是林森离职的确切信号。

事实的确如此。当同一管理人的多只基金密集增聘第二基金经理时,往往伴随着原基金经理的离职。不过,并不是所有的增聘都是离职的信号,有时,它还蕴藏着一些其它的变数。

去年泓德卓远增聘基金经理的事情,就打了很多基民一个措手不及,甚至基金究竟是谁在管、交易权限如何分配也一度陷入匪夷所思的境地。

个案通常都有特殊的各种缘由,但一个更普遍的巨大谜团是,基金公司到底如何分配合管基金的管理权限?

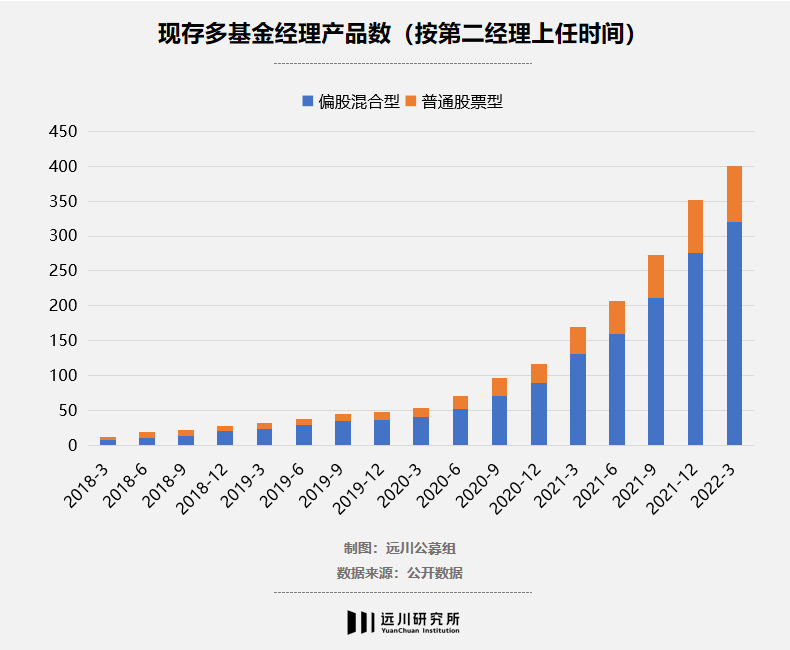

其实,绝大多数时候,一只基金的基金经理只有一位,但是近两年,公募基金管理规模快速扩张,明星基金经理层出不穷,许多基金公司出于“老带新”或者“优势互补”的目的,会让两个或者多个基金经理共同管理一只基金,于是,“多基金经理产品”的数量也逐渐增多。

除了中途增聘基金经理,越来越多新基金的发行,也都打着“双基金经理”的名号,似乎一切问题都可以用增加一个人来解决。可每当有“合管”基金出现时,网络上就会有大量基民发问:这个基金究竟谁在管理?持有的基金新挂名了一个不认识的基金经理,到底要不要赎回?

显然,对于合管基金,基民们存在诸多疑虑,而本文也试图去探索这样一些问题:为什么基金需要多个人来管理?合管基金如何分工,谁才是真正的操盘手?合管的效果,真的能做到1+1>2吗?

01、合管基金的诞生

明明一个人就可以负责的基金,为什么要由两个人甚至多个人来管理呢?

对于“固收+”产品来说,设置合管的两位基金经理往往各自擅长的是完全不同的大类资产,会有明确的分工——即一人负责债券领域的投资,一人负责股票领域的投资,管理模式一般为股债分仓,我们根据两位基金经理的出身背景就能判断出来。这种让基金经理在不同的资产上发光发热、互不影响的合管,倒也师出有名。

但对于同样都是股票出身或同样都是债券出身的基金经理,共同合管产品又是出于什么原因呢?

在讨论这个问题之前,我们先要区分一下两种情况:基金到底是从成立之初就是合管,还是原本由一位基金经理单独管理,却在中途增聘了第二基金经理而变成的合管。

对于*种情况,基金在发行的时候就是打着“双基金经理”的名号来募集资金的,很多时候是基金公司的一种宣传手段:

要么基金公司会以“强强联手”进行宣传,强调产品是由双金牛基金经理、双明星基金经理等资深但能力圈不同的基金经理共同管理的,阵容十分强大,其目的是为了打造一个更加“全面”的产品,从而吸引更多的资金。

要么产品会设计成“老带新”的模式——即一位知名基金经理搭配一位资历较浅的基金经理,在宣传时会强调其中知名基金经理的“领头”作用,这样设计的好处是,基民们会冲着名气大的那位基金经理购买产品,让基金的募资更为顺利,同时又增加了新人的曝光度,以一个更理想的规模开始做净值,后续再单独发产品时也有业绩可循。

这是基金公司“推新人”的常规操作,新基金经理由于管理经验尚浅,又没有公开业绩支撑,很难取得投资者的信任,为了培养新人、给新人“造势”,基金公司会把他安排到知名基金经理管理的基金上“露露脸”、积累经验,而资深的基金经理往往也乐于帮助新人成长,所以“老带新”也成了合管基金最常见的一种模式。

与一开始就是多基金经理合管不同,中途增聘第二基金经理的情况更为复杂。

有的仍然是“带教型”,比如董承非管理兴全趋势期间就先后带过邹欣、乔迁和童兰;也有“互补型”,如银华中小盘在擅长科技领域的李晓星单独管理两年多后,加入了对消费行业有深度认知的张萍一起管理;还有“减负型”,比如2020年上半年,刘格菘单独管理的广发创新升级混合基金规模达到近百亿,于是增聘了费逸来共同管理。

还有一种听上去更特殊的情况——“以新救迷你”。在业绩表现欠佳的小规模基金中,增聘一位业绩优秀的新晋冠军,帮助原基金提高知名度,稳住持有人情绪的同时吸引更多的投资者。比如去年6月,规模不足1000万的前海开源沪港深智慧生活增聘了业绩排名前列的崔宸龙来管理后,规模扩大了4倍。

除此之外,基金经理即将卸任或离职,他旗下的多只产品也可能会密集增聘基金经理,有时是加入同样优秀的基金经理,有时则是交接给新人。

总的来说,提升宣传效果、提高业绩、提拔新人、离职交接等都是合管基金诞生的理由,似乎“多个人就多份力量”。

但是,这里存在的问题是:基金经理如何分工合作?到底谁才是真正的操盘手?

02、谁是基金真正的操盘手

对于投资者来说,基金实际操作者的投资能力,是判断一只主动管理型基金是否值得投资的关键。

要辨别基金的实际管理者是谁,则需要将多基金经理产品与两位基金经理单独管理的产品进行对比,观察它们持仓和净值走势的相似度,从而判断各自在合管基金中发挥了多大的作用。

1.“互补型”

当两位基金经理资历相当,不存在有明显的名气和投资能力上的差距时,为了更好地管理大规模资金,扩大基金的投资范围,往往会采取分仓管理或共同决策的模式,即两人都参与到了基金的实际操作。

分仓管理就是两位基金经理有明确分工,每人负责自己所擅长领域和行业的投资,比如一人负责A股、一人负责港股;一人负责宏观、一人负责微观;一人负责消费、一人负责科技等等,资金会按一定比例进行划分,公司内部也会对分管资金进行考核。

这种情况在崇尚小组作业的基金公司较为常见,比如银华李晓星名下就有多只合管基金。

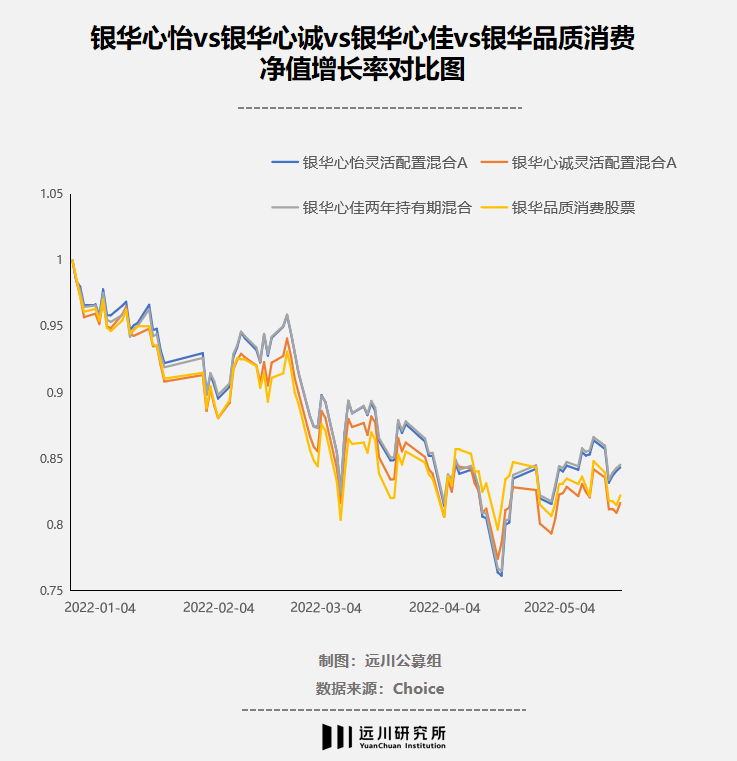

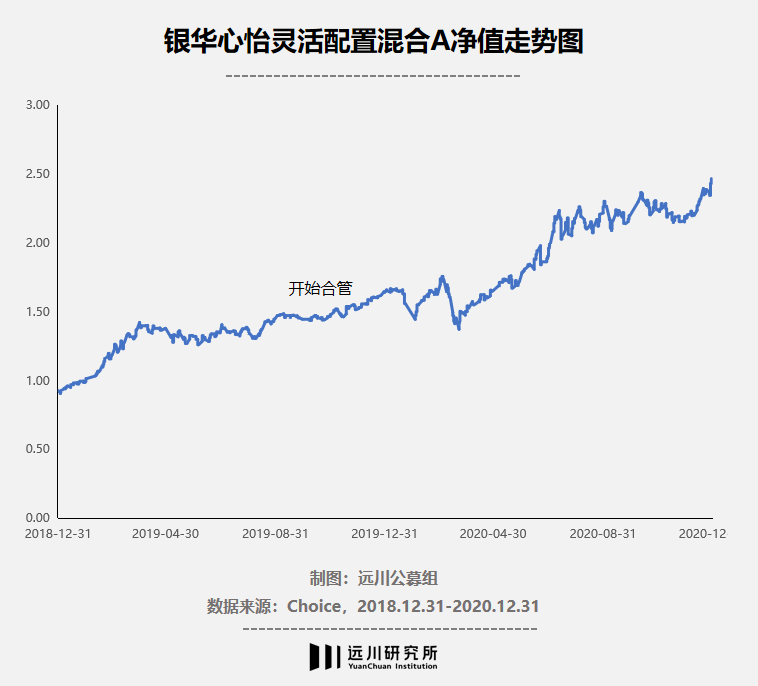

在银华,李晓星所在团队一共7人,他是组长,对名下所有基金负责,与此同时,整个团队按照行业明确分工,每个成员分管各自所负责行业的持仓,比如李晓星主要负责TMT的配置,张萍负责消费行业的配置,程桯主投周期和金融。

以银华心怡和银华心诚为例,这两只基金都由李晓星和张萍共同管理,将其与李晓星单独挂名的银华心佳、张萍单独挂名的银华品质消费进行对比发现,今年以来,心怡与心佳(李晓星管理)净值走势、前十大持仓几乎一致、心诚与品质消费(张萍)净值走势、前十大持仓也几乎一致,而心怡与心诚净值走势较为相似,前十大持仓重叠度也有一半。

由此可以推断,银华心怡和银华心诚都有两位基金经理的参与,但是分工并不完全一致。银华心怡更大的仓位由李晓星负责,但张萍会分管消费行业的持仓。而银华心诚更多由张萍负责,但李晓星也会分管TMT行业的配置。至于两人是三七开还是五五开,由各个行业专家来判断景气度,最后由李晓星来完成行业比较。

除了分仓管理外,共同决策也是一些合管基金会使用的一种模式,这种情况下,基金经理彼此并没有明显擅长的行业,不会进行明确分工,而是两个人商量着来决定如何投资,这时两位基金经理更多是取长补短、共同成长,避免基金的个人风格过于强烈,比如兴全趋势一直以来就是这种方式。

总的来说,无论是分仓管理还是共同决策,基金经理都有参与到投资过程中来,这类合管是名副其实的合管,也十分考验团队成员的默契与信任,如果配合得好的话会取得不错的效果。

2.“老带新”

在合管基金里,一位资深的基金经理搭配一位资浅的基金经理也十分常见,不过,由谁占主导地位也视情况而变。

有的基金虽增聘基金经理,但依然是老基金经理占主导地位,新基金经理在投研上提供辅助。这种模式多出现在老基金经理阶段性业绩不佳时,增聘一位基金经理作为其能力圈的补充,拓宽投资风格和投资领域,比如原由邬传雁单独管理的泓德卓远,增聘于浩成共同管理。

对比泓德卓远与泓德远见回报(邬传雁单管)、泓德泓汇(于浩成单管)今年以来的净值走势可以看出,它与邬传雁单独管理的泓德远见回报重合度较高,再结合三只基金最新持仓来看,核心仓位更多是出自邬传雁之手,因此,邬传雁是主要负责人,于浩成作为辅助。

大多数时候,“师傅带徒弟”是一个动态的过程,往往随着新基金经理的逐渐成长,“徒弟”在基金中的“渗透率”会提高,发挥越来越明显的作用,老基金经理不再占据主导地位,而是两人分庭抗礼。

而当新基金经理形成了自己的管理模式,新基金经理则会进一步占据主导地位,老基金经理只把关大方向上的决策,后或逐渐退出。比如广发基金刘格菘带郑澄然,中欧基金周应波带刘伟伟。

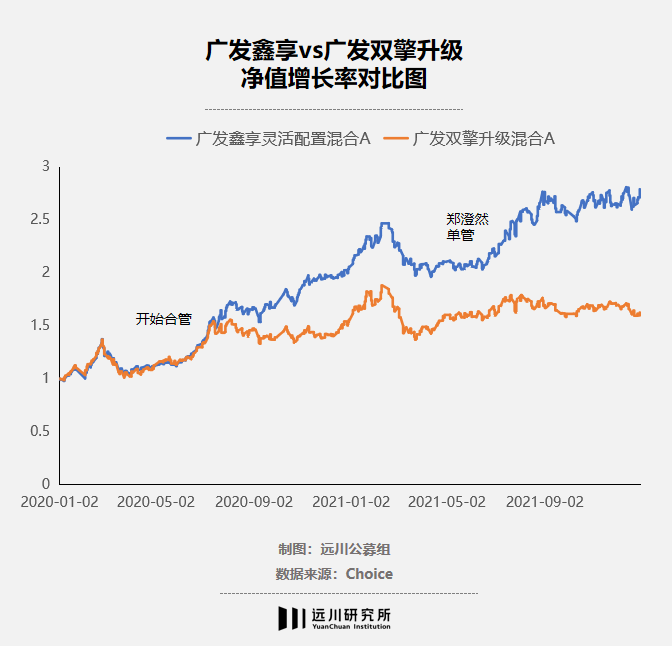

拿广发鑫享灵活这只基金来说,它最初由刘格菘管理,2020年5月增聘新人郑澄然共同管理,一年后,则交由郑澄然全权管理,完成了基金的接力。

从净值走势图来看,广发鑫享前期与刘格菘单独管理的广发双擎升级走势基本一直,后期走势虽相似,但两者已拉开差距,逐渐形成郑澄然的风格,直到完全由郑澄然主导,与广发双擎升级“分道扬镳”。

从持仓上看也类似,合管前期广发鑫享与刘格菘单独管理的广发双擎重合度更高,后期则重合度下降,说明郑澄然成为主导力量。

除此之外,有些表面上看是“老带新”的基金,实际上老基金经理仅作挂名,实际操作者已变成新基金经理。

这在两种情况下较为常见:一是老基金经理即将离职或卸任,但交接还需要时间;二是老基金经理挂名帮助新基金宣传,提高知名度,但在后续管理中实际由新基金经理管理。

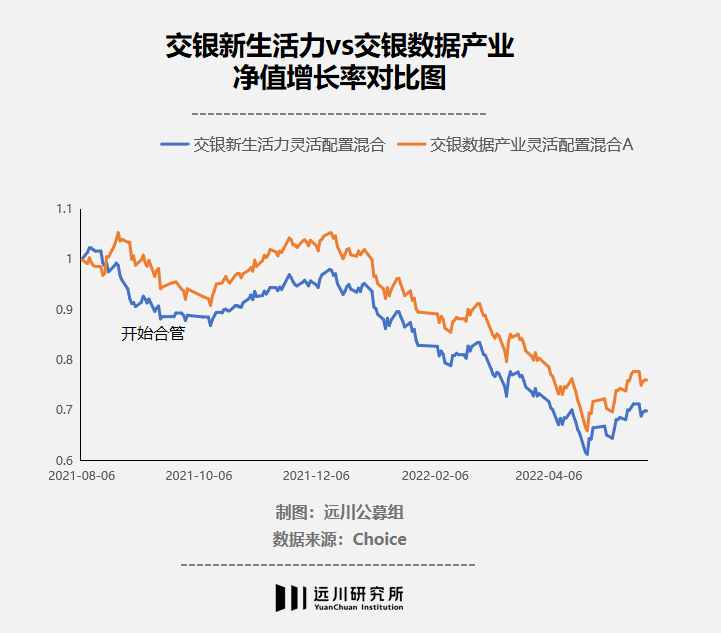

比如此前由杨浩单独管理的交银新生活力,于2021年9月增聘田彧龙后,净值走势与田彧龙单独管理的交银数据产业几乎一致,说明新基金经理田彧龙是实际操作者,杨浩仅作挂名。

总的来说,多基金经理产品的合管模式各有不同,实际操作者也会随着时间的推移发生变化,这就往往需要投资者保持跟踪、仔细甄别。如果只是冲着其中某一位基金经理去买产品的话,很有可能会“买错”,倒不如直接买其单独管理的产品来得简单。

03、效果常是残酷的

在《浪姐》里,缺少知名度的选手,在“老大姐”的带领下也能“成团出道”、大放异彩;而本身实力强、唱跳佳、名气大的选手,光solo就能赢得一票观众的支持,组团对其来说,配合得好可能是锦上添花,反之则可能让她泯然众人。

基金经理们合管产品也是如此,彼此配合得好,可能会有“1+1>2”的效果,配合得不好,则会导致“1+1<2”。总之,组队是一种十分考验默契度和凝聚力的模式。

合管的优势往往体现在基金经理之间的能力圈互补。在“强强联手”的模式之下,如果基金公司有科学的管理方法与合理考核机制,基金经理们分工明确、权责明晰、配合得当,那么,的确可以起到“1+1>2”的效果。比如在银华李晓星所在的小组,组员优势互补、分行业管理持仓,组长对整体产品负责,也使得银华心怡近2年来收益率达到80.32%,位于同类前5%。

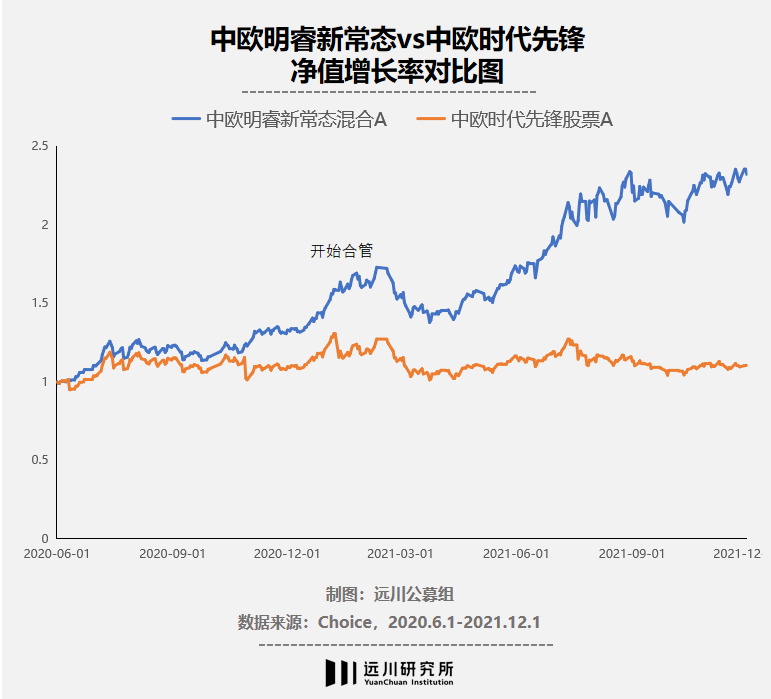

在“老带新”基金中,由于新基金经理成长快速,且能力圈对老基金经理起到了有效补充,也会使基金取得不错的成绩,比如,中欧明睿新常态自增聘刘伟伟后,在2021年02月~2021年12月期间布局了较多新能源领域的投资机会,该基金在2021年收益率达到47.93%,排名市场前2%。

但是,合管有时并没有预期中的效果。一些基金阶段性业绩不佳,增聘基金经理后,依然无法产生拉动效果,该下跌还是下跌,多一个人并不能让其“起死回生”。比如泓德卓远在加入于浩成后,仍然还在水面之下;此前由范洁管理的前海开源沪港深智慧生活在加入去年的冠军崔宸龙后,依然没能挽救其下跌的颓势。

前者是因为基金经理本身还是在坚持自己的投资风格,并没有去追逐热点,短时间内很难看到大幅变化;后者则很大程度上受到港股市场大跌的影响,换一个人也“无力回天”。所以,靠增加一个人去拉动短期业绩的方式,并不时常有效。

其实,无论是中欧明睿新常态加入刘伟伟,还是广发鑫享加入郑澄然,它们大幅提升的业绩无疑都是得益于踩中了2021年的新能源行情,而本身就受到当前市场风格影响而下跌的基金,倘若增聘的基金经理并不在热门板块做布局,也无法有效拉动基金业绩。

总而言之,因为基金阶段性表现不佳而否认基金经理的投资能力,还为时尚早,因此而增聘基金经理的行为也有待商榷。

毕竟,合管的劣势也很明显。每个基金经理都有自己的投资风格,而一种风格不可能在所有市场中都适用,难道每当市场风格发生变化,就加入一位基金经理来改变产品特性吗?如果两人明确分仓倒可以做到互不影响,但如果没有明确分工,两人很可能在管理权限、投资理念上出现矛盾或者分歧,而无法顺利磨合的话则会对彼此的操作造成负面影响、产生较大失误,甚至造成风格漂移。

事实上,基金经理单独管理产品往往能更好地发挥其投资理念和投资风格,在操作上也更为灵活。绝大多数的明星基金,都是由单个基金经理管理的,一般也称为基金经理的“代表作”。2021年市场排名前10的基金也无一例外都是由单个基金经理管理。

而对于“挂名”的基金来说,其存在的问题是,持有人里更多可能是冲着知名度高的那一位基金经理来的,而当基金“腾笼换鸟”之后,无疑是将基民置身于信息不对称的弱势方。

04、尾声

合管的背后其实有着营销影响投资、离职交接不披露、合管权责不明晰等问题,往往基金并不像我们表面看到的那样是共同合作管理,背后的主导人可能会发生变化,业绩也会随之而变。

基金公司在很多时候是将难题抛给了投资者,展现给投资者的是一个耳熟能详的名字,但实际上他发挥了多大的作用,投资者不得而知,而“移花接木”的基金,更是违背了基民购买的初衷。

到底如何确保基民“所要即所得”?

至少当基金经理已经发生实质变更的时候,基金公司应该完成更透明的信息披露,而不是一边已经腾笼换鸟,一边欲说还休。

【本文由投资界合作伙伴远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。