本文将记录一下我通过新能源车发展历程带来的 VR/AR ( XR ) 发展的思考 。

比较早的时候,我便曾阐释过比较多关于XR和智能汽车的思考 , 也比较看好这个方向 。 虽然它是今年回撤居前的方向 , 但我认为产业趋势和投资逻辑仍在 。

汽车和消费电子产品是我们最重要的可选消费品 。二者 今年受到了经济下行压力的巨大冲击 。 传统的油车和手机都已过高光时刻 , 增长停滞 , 甚至还有可能面临 “ 诺基亚时刻 ” 。

新能源车是油车的未来 , 现在基本已经形成共识。其中的电动化机会已经挖掘较深 , 智能化机会可能是未来的弹性方向 。 说XR是消费电子的未来 , 大家肯定会表示怀疑的态度 。 因为大家能轻松的说出很多问题 , 现实也能印证 , 并没有多少销量和应用来支撑这么大的判断 。

如果把时间拉回到19年中 , 大家也不能确定电车会有今天这样的发展 , 更别说认为电车会替代油车这样的想法了 。 2019年5月36股价的特斯拉刚经历了腰斩 , 和破产危机的舆论之中 , 而到21年的2年时间上涨了33倍 。 特斯拉的成功 , 某种意义上是电车产业的成功 , 也是中国电车产业的成功 。

接下来想通过复盘新能源车和XR的发展历程 , 来思考XR所处类似于新能源车发展的哪个阶段 。 当然这里有个潜在假设 , 大家也不妨先接受这一假设 : XR有机会成为类似电车今日地位 , 成为消费电子的未来 、 下一代移动终端 。

我们来看看我国新能源车的发展历程 :

从2005年到2015年 , 我国新能源汽车渗透率突破1% , 用了10年时间 ; 从2016年到2019年上半年 , 新能源汽车渗透率从1%提升到5% , 用了3年多时间 ; 而从21年初至10月 , 新能源汽车渗透率从7%左右飙升至18% 。

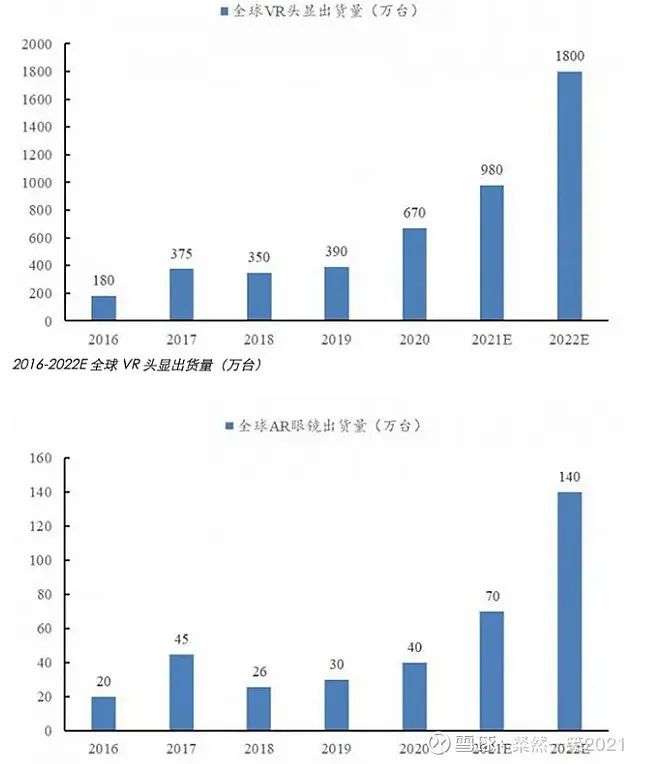

也可以看一下下图直观的近年新能源车销量图:

从历程看 , 可以简单概括为新能源车已经走过了培育期 、 快速发展期到爆发期的阶段 :

培育期( 2014年以前 ) 是最坚难的 , 这个阶段只是探索 , 甚至都处于是否能商业化的讨论之中 。

快速发展期( 2014 —— 2020年 ) 是在漫长的培育中 , 随着各种技术迭代 、 突破 , 有了较为成熟的产品和产业链后 , 开始呈现出明显的向上发展趋势的阶段 。

在这个阶段 , 最重要的力量离不开政府的政策支持 , 2010年在几个城市试点补贴 , 随后逐步扩大推广范围和力度 , 2014年是极为重要的一年 , 首次提出 “ 发展新能源汽车是迈向汽车强国的必由之路 ” , 并配套出台了许多政策 , 包括明确新能源车免征车辆购置税 。

2014年销售8W台 , 是2013年的4倍 。 随着产业链的不断发展与成熟 , 有一批如特斯拉 、 比亚迪和新势力这样的优秀新能源车车企成长了起来 ( 比较有趣的是 , 他们大多不是原本油车企业 ) , 当然在这往前已经有无数的初创公司倒下 。

爆发期 ( 2020年 —— 今 ) 是在产业质变后带来量的爆发 , 这一阶段的开端可能是MODEL3的爆款出现 , 随后进入到百花齐放众多优秀品牌和爆款的产生 , 电池等产业链也在加速发展 。

我们回顾了新能源的历程 , 接下来来看看XR的历程 ( VR/AR之争搁置 , VR和AR会先后走向成熟 , 而VR仍处于早期 , AR就更早期了 , 下文探讨发展启示就不展开聊AR了 ):

VR的概念可以追溯到50年前 , 1968年 , 美国计算机图形学之父Ivan Sutherlan组织开发*计算机图形驱动的头盔显示器及头部追踪系统 。 但其实 2010年后才开始进入培育期 ( 2010 —— 2020 ) 。

2012年GOOGLE发布初代GOOGLE GLASS , 微软 、 SONY 、 HTC和三星先后进军 , 到15年被称为VR元年 ( 美丽的泡沫 ) , 当时作为安卓*的HTC , 宣布抛弃手机业务 , ALL IN VR 。 总体比较遗憾的是 , 这一阶段并未掀起VR革命 , 只是让更多人知道什么是VR 。

这个培养期阶段VR经历了很多产品形态和商业化的探索 。 下面展开说说:

一、手机配件

有当时有红极一时的VR盒子 , 谷歌眼镜盒子只要20美元 , 销售数量过亿 :

当时手机+头显配件是比较成熟的品类 , 做的比较好的三星2015年底推出Gear VR , 并搭配旗舰手机销售 , 甚至后来采取买手机送VR头显的策略 , 销量曾做到一年三百多万台 , 拿到TOP1的荣誉 , 2017年初累计出货超过500W 。 甚至到2019年华为推出的VR GLASS也是通过数据线连接手机的 。

VR作为手机配件 , 是一个看起来成功实际失败的尝试 。 成功是因为造价便宜 、 便携和受众广 , 销量大 。 失败的原因也很简单 , 体验太糟糕 , 可用性太差 。

二、PC VR

PC VR算是比较成功的一种尝试 , 通过数据线连接电脑 , 使用电脑强大的算力来运行大型游戏 , 通过支架放置定位基站来定位手柄 , 这种头显配置和售价也较高 , 价格从大几千到过万 , 而且不能便携使用 ( 离不开PC 、 定位基站 ) 。

只是小范围应用于2B场景如VR主题体验店和游乐设施 , 2C的也就是重度游戏发烧友 。 VR品牌中活下来的主要也是这个品类的玩家 。 比较有代表性的如典型的有依托3A大作 《 半条命 艾利克斯 》 的VALVE INDEX。

依托硬件优势和软件生态的HTC:

三、一体机

一体机是指不需要连接PC/手机 , 自带算力 、 电池 , 不需要定位基站的VR一体机 , 这种机子可以随身携带 、 使用 , 还要讲究重量 、 性能体验 , 可见是最难的形态 , 但也是目前看起来最为成功 、 成熟的形态 。 而这 , 离不开一个重榜玩家 —— OCULUS , 这个FACEBOOK2014年20亿美元收购 , 碎钞无数让人窒息的当今花旦VR* 。

经历过PCVR成功后 , 于2018年9月发布了一款一体机QUEST售价399美元 , 最热应用节奏光剑也配套上线 , 市场整体反响不错 。 时隔两年 , 2020年10月发布性能更强却更便宜只要299美元的QUEST2 , 一经推出便成为爆款 。

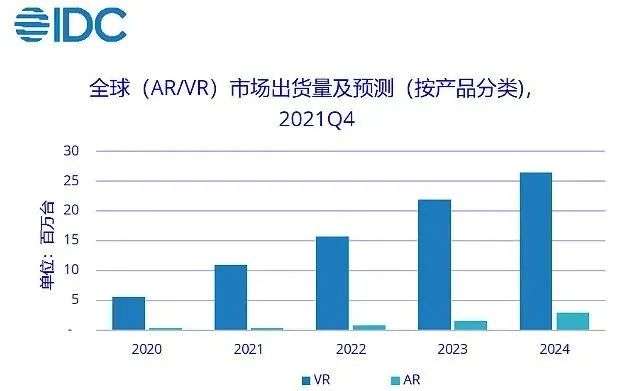

有多火 ? 20年Q4超200W , 21年880W , 至今累计超1500W , 成为史上最成功的VR产品 。

这里也顺带提一下 , 歌尔股份主管VR业务的副总裁2015年创办的品牌PICO , 一度快撑不下去 , 还好有歌尔集团输血 , 去年被字节跳动90亿收购 , 目前主力产品NEO3有中国版QUEST2美誉 。

在可追溯的大部分时间可能都算XR的孕育期 , 而我倾向于认为QUEST2的发布可以确认进入到了快速发展期 , 从销量上看也很明显开始加速 。

来源:IDC中国,2022

随着META 、 字节这两个玩家今年高端机的发布 , VR一体机将开始全面赶超和取代PCVR成为VR的比较成熟形态 , 成为一个性能强大 、 佩戴便携 、 使用舒适的产品 , 并有望成为被大众所接受的一个品类 。

目前全球游戏机销量1亿多 , 手机销量十几亿 , 而VR只有千万级别 , 无论从哪个角度看这个渗透率 , 依然处于这个快速发展期 。

什么时候能进入爆发期 ? 一方面需要看接下来高端机子是否受欢迎 , 是否能有更多的应用受欢迎 , 随着高端技术的量产 , 售价是否进一步下降 。 而进入爆发期 , 我认为我们需要期待另一个重磅玩家 —— 苹果 。 苹果一惯在产品非常成熟时才会发布 , 基本苹果出品必属精品 , 必属爆款 。 目前看 , 最晚23年 应该不会再跳票了吧 ?

那约摸 估计明后年 , 有机会进入爆发期 , 到那个时候XR年销量有可能在四五千万的量级 , 从游戏机看应该超过20%渗透率 , 而从手机看也达到了3%的渗透率 。

这个时候 , 拿新能源车的发展历史来给XR参考 , 不免表达了我对XR未来的期待 , 当然也可能会让读者感觉到不切实际 。 不管XR最终能发展到哪个量级 , 发展曲线都是可以参考的 , 而且确实都会在曲折和质疑中发展的 , 也明白技术的迭代和量产也可能并不如我想象的那么顺利 。

但 , 确实也觉得这两个产业有一定的有趣的参考之处 。 例如 :

1 、 目前头部玩家都是跨界玩家 , 传统玩家也开始坐不住要下场子了 。

2 、 新能源车的培育和发展期离不开国家的补贴 , 而当下的XR从META和字节看也是开始下重手补贴 , 无论这两个品类补贴 、 加码的时机都来自于对产业成熟度的考量 , 而有了补贴之后的正循环是加速器 。

3 、 相比油车 , 电车续航 、 电池安全问题等仍然是许多人看到的问题 , 但在问题中前行 。 虽然VR还很笨重 , 玩大型游戏还是会有晕眩感 , 但比以前已经好了很多 , 而且未来还在进化当中 , 大家的看法也在一点点发生变化 。 相信用过QUEST2和PICO NEO3的人当中 , 不少对这玩意儿既看到问题 , 也能看到超预期的地方 , 能感受到别的终端无法比拟的沉浸式体验 。

XR产业还很早期 , 但大家需要保持关注 , 比较确定的处于大级别创新周期早期的行业不可多得。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。