在固态电池明星公司QuantumScape的万圣节派对上,连续很多年都有一位工程师会扮成“锂枝晶”形状的怪物,就像一个白色的人形树枝,专门去吓研发部门。

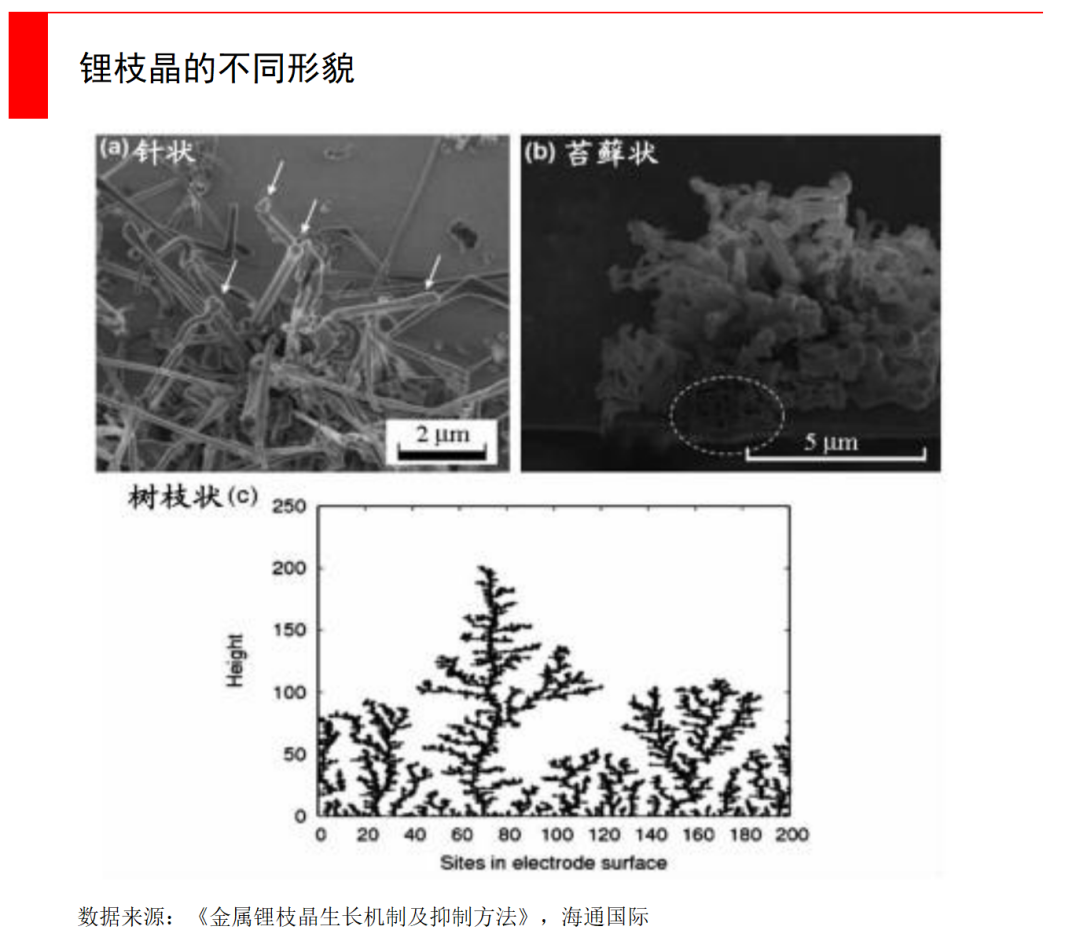

锂枝晶之所以会让研发部门感到毛骨悚然,就是因为它不仅是造成液态锂电池短路的元凶,也是锂金属阳极固态电池的克星。锂枝晶会穿透电池的隔膜,造成正负极短路,导致起火燃烧甚至爆炸。

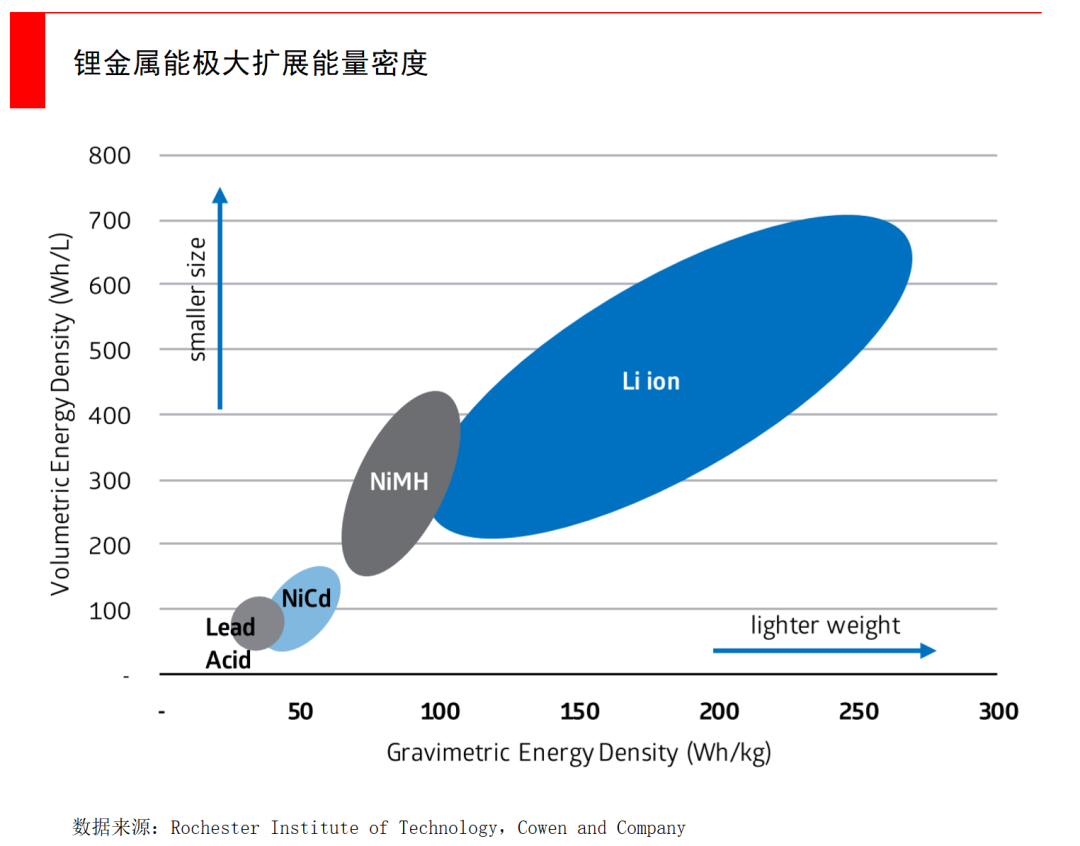

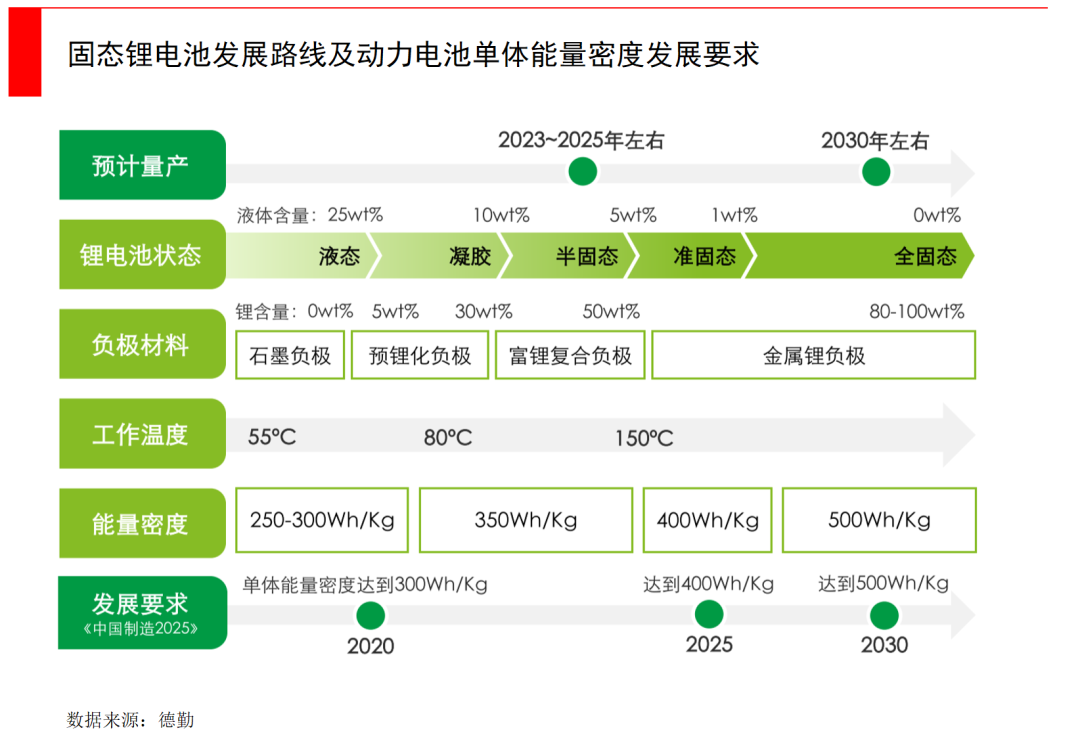

锂金属阳极是固态电池神话的重要环节,也是QuantumScape故事的核心组成部分。我们都知道,固态电池*的不同在于没有液态电解质,但真正的性能提升,来自于把负极材料从现在用的碳基,跨过硅基,直接过渡到*方案——锂金属,它能极大提升电池的能量密度。

自20世纪70年代以来,人们就知道锂金属负极能极大提高电池的能量密度。但在液态电池时代,由于电池充电时,这种树枝状物很容易刺透隔膜造成短路,或者导致电池内部电阻快速增加,所以锂金属负极不能与传统液态电解质一起用。

因此,人们普遍认为要想用锂金属,需要一种固态电解质,它的导电性能需要与液体大致相同,但能抵制锂枝晶的形成,并且不会与金属锂发生化学反应。

几十年来,从美国橡树岭国家实验室、英国剑桥大学、中国中科院,到丰田汽车、LG化学、宁德时代、QuantumScape、Solid Power等等,无数科学家一直在寻找这种材料。

由于固态电池的故事改变了人类储能方式,谁攻克了它,就能掌握新能源动力的核心。日韩倾举国之力推进硫化物材料技术路线,欧洲走聚合物,而中国主要走氧化物路线,美国则是以创业公司为主,同时推进多条路线。

但直到今天,还没有切实可行的方案出现,量产时间表也一延再延,固态电池成为电动车产业中,与自动驾驶并驾齐驱的另一张“大饼”。今天这篇研究文章,我们就通过分析固态电池*股QuantumScape,来纵观固态电池赛道,包括固态电池的技术原理;硫化物、氧化物、聚合物三大技术路线的优劣势等等。以下,Enjoy:

1

“固态电池*股”

QuantumScape的大起大落

在没有得到产业端的验证前,几乎没有人能穿透迷雾看到固态电池的终局。

如果你在固态电池行业里调研一圈,往往能得到很多互相矛盾的信息,导致很难做出判断。

QuantumScape(以下简称QS)也不例外。QS的创始团队堪称明星阵容,创始人兼CEO Jagdeep Singh毕业于斯坦福大学,曾任光通信设备公司Infinera的创始人兼CEO;另两位联合创始人Fritz Prinz和Tim Holme都是斯坦福大学科学家;特斯拉前联合创始人JB Straubel与前董事Brad Buss也陆续加入了董事会。

印度人Jagdeep Singh是QuantumScape创始人兼CEO,他毕业于斯坦福大学

整个研究团队在美国先进能源计划署(ARPA-E)资助下独立创业,拥有了200多项固态电池专利及应用。就连对锂电池研究产生巨大贡献的诺贝尔化学奖得主Stan Whittingham博士,也曾夸赞说“我在其他任何地方都没见过这么好的数据,我认为这是一个真正的突破。”

QS在一级市场十分受追捧,比尔盖茨曾经毫不犹豫地注资,大众汽车也为了押注未来,多次加码,拿到董事会席位,大众在2020年还追加2亿美元投资,以帮助QS预计在2025年建立固态电池量产生产线。

2020年11月,QS终于通过SPAC成功上市,拿到了10亿多美元的资金。1个多月后,QS的股价冲到了历史高峰,市值一度逼近500亿美元。美国著名投资人索罗斯也在四季度大幅加仓,QS一度成为索罗斯的第四大重仓股。

但此时的QS,不仅没有收入、没有能够量产的固态电池,甚至连实测数据都不太全面。人们对新技术的狂热,叠加低利率的资本环境,让这股热潮冲向顶峰。

要想穿透迷雾并不容易。各大投行纷纷覆盖了这支热门股,虽然给早期科技公司估值并不容易,像投行擅长的DCF模型都几乎没用,但Morgan Stanley还是给出了40美元的预测,JPMorgan给出了35美元。

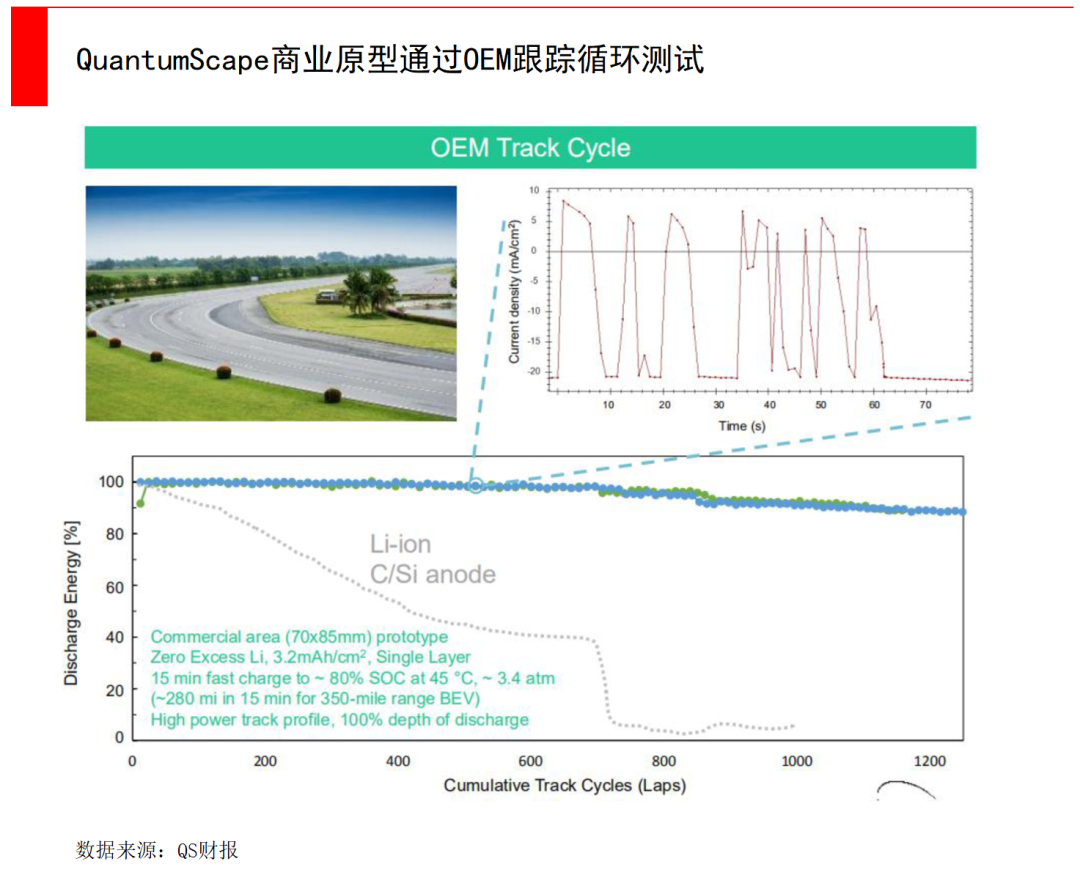

QS还在2020年12月上旬,向投资者展示了初步数据,这款可在15分钟内充到80%电量的固态锂金属电池,可提升电动车90%的续航里程,并且因为无负极的设计,可以至少降低15%的成本。

在这种狂热氛围中,QS的股价最高飙到了132美元。但随着美联储加息周期的开启,人们纷纷从高风险的公司中撤离,如今QS只有9美元。这种过山车般的遭遇,又一次印证了Gartner新兴技术成熟度曲线的前半段。

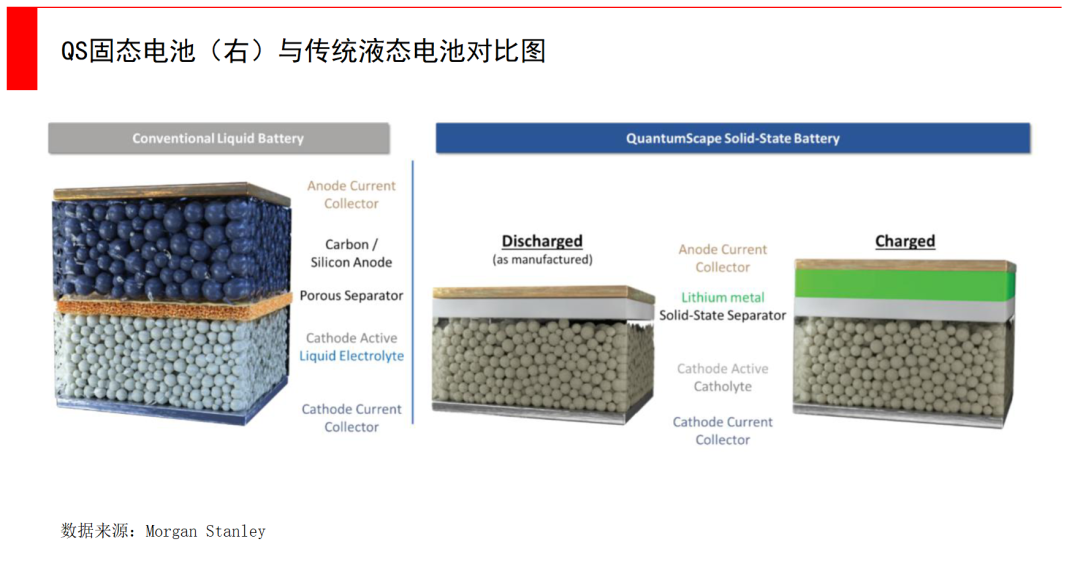

不过,虽然股价大起大落,但QS的研发依然在照常推进。QS的技术特点是:无负极设计、陶瓷材料的固态隔膜、多层堆叠。

QS的无负极设计,是其产品的一大亮点。制造时,电池里没有传统的石墨/硅的负极结构,锂只存在于正极中。当电池*次充电时,锂离开正极,通过固态电解质和板直接扩散到负极电流收集极上的薄金属层,形成一个负极。而当电池放电时,锂会扩散回正极,此时电池无负极。周而复始。

这依赖于QS专有的固态陶瓷隔膜,它代替了传统液态电解质和多孔隔膜,QS宣称花了十年才找到这种同时有良好导电性,又能防止锂枝晶产生的材料。

QS面临的挑战是如何实现高性能、极薄的隔膜,这种隔膜越薄,缺陷风险就越高(比如前文提到的锂枝晶)。但同时,隔膜又必须薄,因为这样才能达到理想的能量密度。QS设计的隔膜将在10微米左右,比人的头发还薄。

与传统的碳/硅负极相比,锂金属负极可在不增加电池组尺寸与重量的情况下,实现更高的能量密度(1000Wh/L),也意味着更长的续航里程(超过1000km),同时提供高功率(用于快速充电,QS的商业化单层电池原型能够实现15分钟快充80%,普通锂电池需要40分钟)、长循环寿命(电解液会与阳极产生副反应,导致锂的不可逆损失,降低电池使用寿命)和更高的安全性,它能解决阻碍电动车普及的很多核心问题。

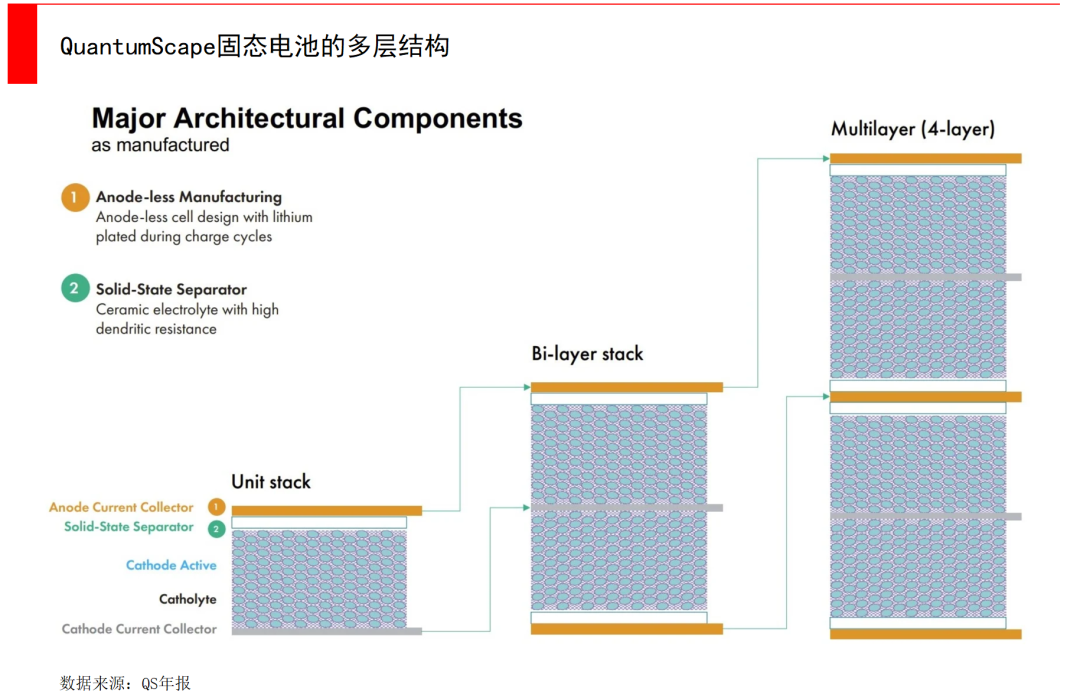

由于这种固态电池的特性,QS开始在单层电池的基础上,研发多层电池。基本构建是双层电池,由双面正极构成,中间是两层电解质,叠加两层电池就可以得到4层电池,同时需要4层电解质。

QS在2020年四季报中首次公布了30x30mm的4层电池,测试结果与一层电池功能接近,保持了近800次循环后超过90%的容量。

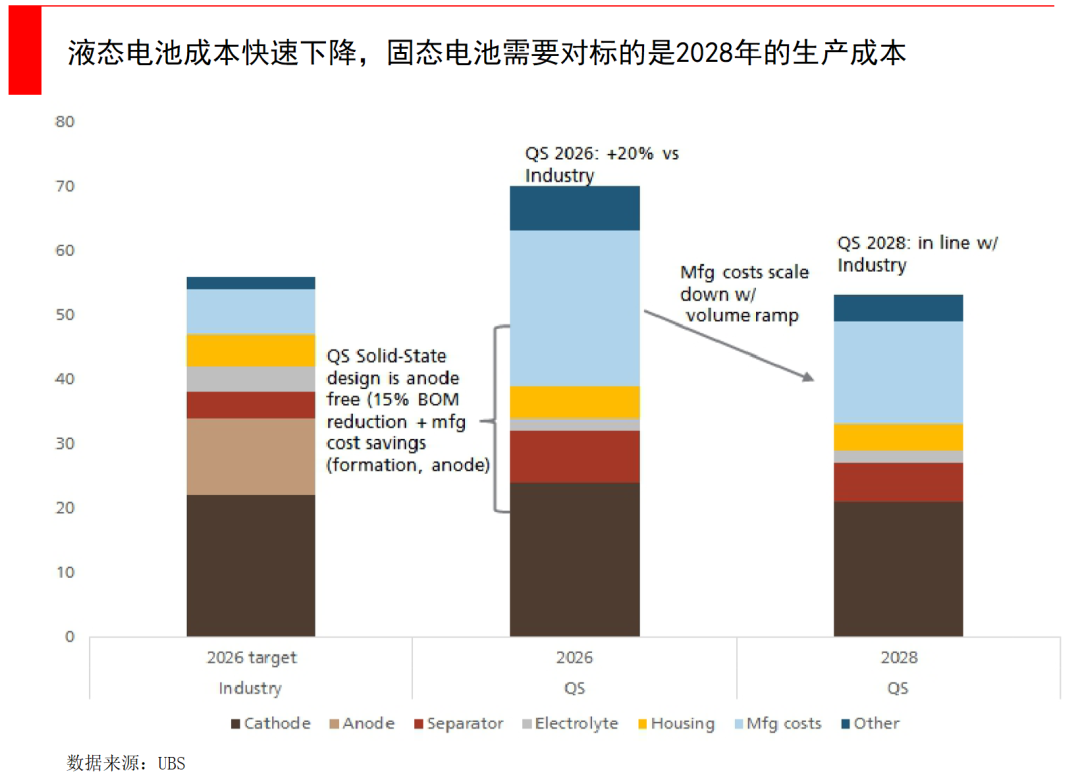

不过,实验室数据好不代表就能商业化生产了,QS面临的*问题在于生产一致性和成本。

由于QS展示的性能测试数据,都是基于单体叠片的结果,而不是真正的电池组,当这些电池多层叠片之后,是否还能稳定工作,达到同样的性能,是非常大的未知数。

成本也是个大问题。在实验室里,可以用制造芯片的纳米级精度设备与工艺,来制备样品,但对大规模生产就过于昂贵了。但如果用更便宜的手段,还能否保持高良品率,也是未知数。

以及虽然QS对自己固态电池的材料体系讳莫如深,但外界还是质疑其电导率远不如液态电解液。

QS给出的时间表是要在2028年初步实现规模化生产,计划产能为91GWh。虽然QS实现了“1%的可能性”,但要完成后面99%的“工程学问题”,成为可靠产品,还需要大量试错和改进。

毫无疑问,固态电池仍然任重道远。

2

固态电池三大技术路线之争

当下的固态电池行业,在最基础的技术路线上,还没有达成共识。

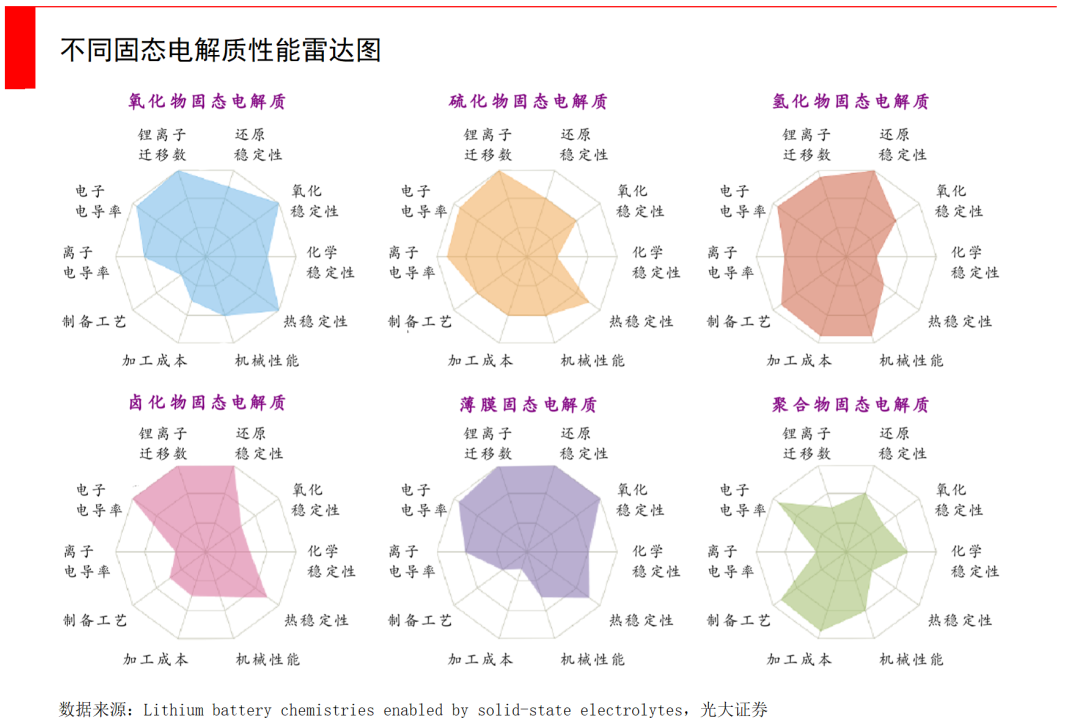

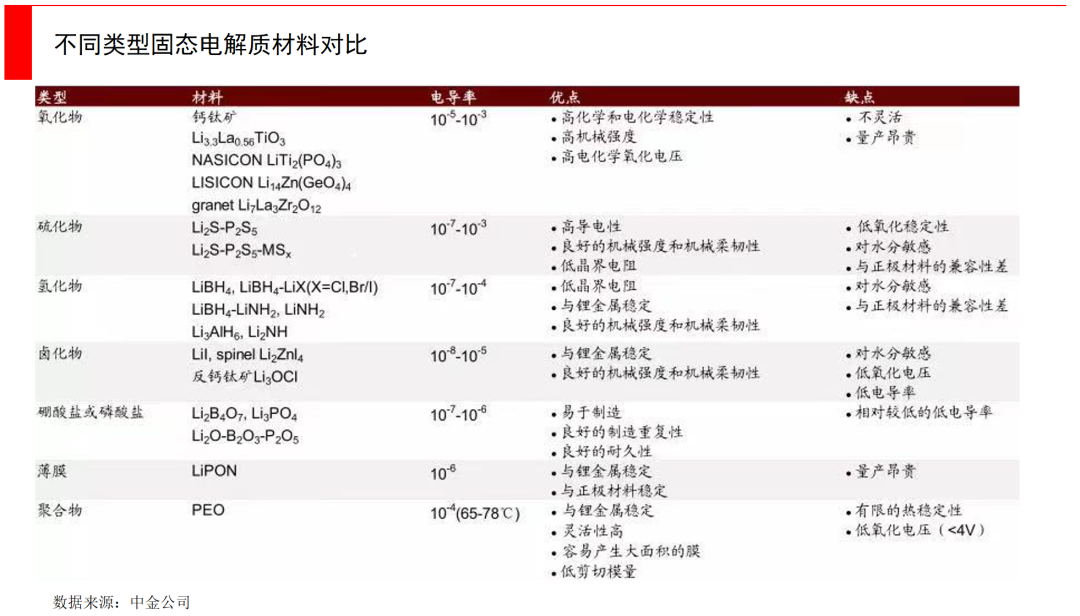

主流的三种技术路径分别是:硫化物、氧化物和聚合物。

理想的状态是,这个材料需要有液体电解质的锂离子电导率;对锂金属具有化学和电化学稳定性;同时能尽可能地少产生锂枝晶;制造成本比较低,不用稀有元素。

但目前这三条路径各有优缺点,还没有能同时满足以上要求的。上文提到的QS使用的陶瓷材料,隶属于氧化物材料体系。

聚合物,最初被认为是合适的候选材料,最早实现固态电池装车测试。聚合物的优点是易加工,与现有的液态电解液的生产设备、工艺都比较兼容,它的机械性能好比较柔软。

但它的缺点也十分致命,首先是电导率太低,需要加热到60度高温才能正常工作;其次是与锂金属的稳定性较差,导致它没有办法适配于高电压的正极材料,所以限定了它的能量密度。聚合物电化学窗口窄,电位差太大时(>4V)电解质易被电解,这使得聚合物的性能上限较低。

聚合物的热稳定性普遍在200度以下,但氧化物与硫化物的热稳定性可较轻松达到400-600度以上,而聚合物在高温下也会发生起火燃烧的现象。我们对固态电池就是希望它能彻底解决安全的问题,所以聚合物虽然是三条技术路线中最早开始推进商业化应用的,但到现在也没有大面积铺开。

中科院物理研究所博士生导师、天目湖先进储能技术研究院首席科学家吴凡总结,欧洲是最早推进聚合物固态电池产业化的地区。当时法国的Bollole公司首次提出把聚合物固态电池用在电动巴士(Bluebus)、电动出租车(Bluecar)等公共交通领域,但是聚合物电池的缺点是需要在60度的高温环境下才可以正常充放电,并且聚合物本身也有化学稳定性差的问题,无法适用于高电压的正极材料,像钴酸锂、高镍三元等等,热安全性也不强。所以最终聚合物固态电池也没有形成趋势。

而欧洲也逐渐转为以投资为主,欧洲著名的整车厂多次投资国外的电池企业,像大众、宝马、奔驰都有投资相应的美国初创公司,以争取在下一代全固态电池上的话语权。

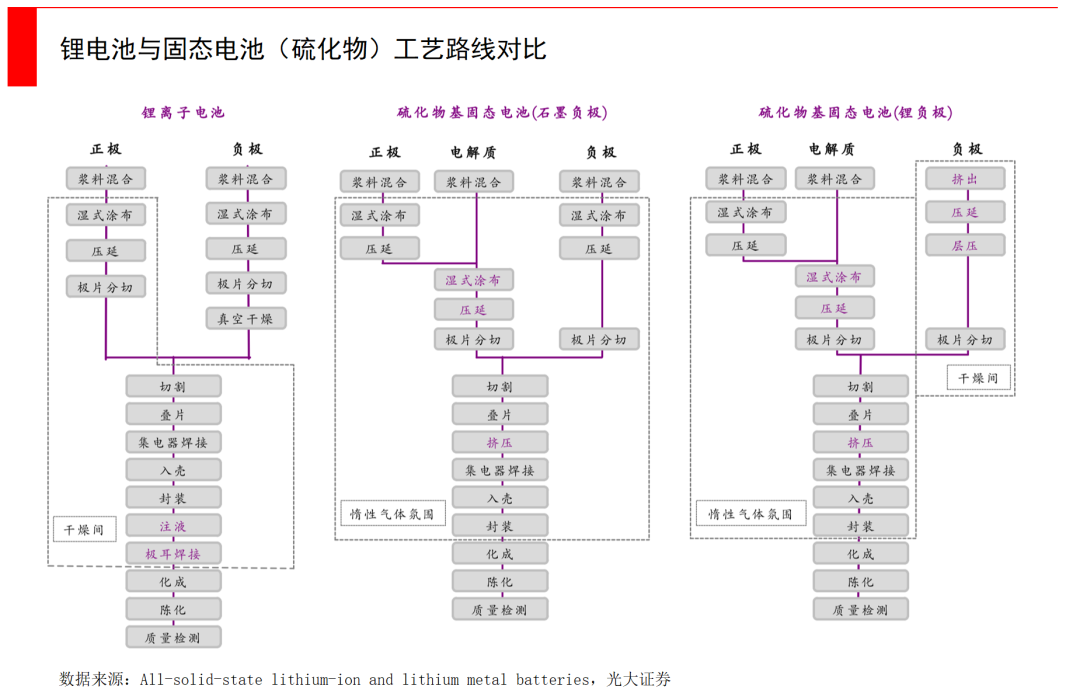

硫化物,是三种材料体系中电导率最高的,并且电化学稳定窗口较宽(5V以上),但热动力稳定性很差,如何保持高稳定性是一大难题。一种解决方法是进行外层涂覆,但这又增加了电池的电阻。另外,硫化物至今仍然无法避免锂枝晶的产生。

在生产层面,硫化物固态电池的制备工艺比较复杂,因为硫化物容易与空气中的水、氧气反应产生硫化氢剧毒气体。这个问题可以在工艺上解决,但会增加不小的成本。

综合来看,硫化物是全固态电池中潜力*的,诸多动力电池巨头(丰田、LG、松下等)选择其为主要技术路径。其中丰田最为激进,拥有全世界最多的固态电池专利。

氧化物,它具有较好的导电性和稳定性,并且离子电导率比聚合物更高,热稳定性高达1000度,同时机械稳定性和电化学稳定性也都非常好。

但氧化物的缺点是,相对于硫化物,电导率还是偏低的,这使得在性能中会遇到容量、倍率性能受限等等一系列问题。

更严重的一个问题是,氧化物非常坚硬,这就导致固态电池里“固固接触”问题非常严重。氧化物的颗粒是以点接触形式存在,如果我们在简单的室温冷压情况下,用氧化物做成的全固态电池将是一个孔隙率非常高的电池。在液态电池中,所有的孔隙都有电解液浸润,所以界面接触没有任何问题,但在固态电池中,这些孔隙就无法导锂。

这些核心问题导致氧化物体系不大可能是全固态电池。目前国内都在研发的,其实是固液混合方向,既有氧化物的固态电解质层,又有电解液浸润,这样能够填充孔隙,让它有完好的导锂通道。

中国主要押注的是氧化物路线,中国四大头部固态电池公司(北京卫蓝、江苏清陶、宁波锋锂、台湾辉能),都是以氧化物材料为基础的固液混合技术路线为主。

浙江大学材料科学与工程学院研究员范修林认为,固液混合并不是一个过渡技术,它可以算是固态电池的一种,甚至如果全固态电池走不通的话,也有可能成为一个最终的解决方案,这些现在都还很难准确预测。

固液混合在3C电池领域,其实已经实际应用了,它吸取了部分液态电池的优点,比如固液混合电解质与正负极的接触,很好地继承了液态的优点,所以发展起来也更容易一些。当然,固液混合现在面临的巨大问题是,倍率性与液态电池相比还是差一些。如果未来能把用在3C电池上的技术方案,进一步提升离子电导率,转接到动力电池上也是很有潜力的,很多人也在往这个方向研发。

目前,其实不少材料能产生不错的实验数据,但离上车应用与规模化生产都还有很远的距离。固态电池的技术路径并非*,不同特性能适应不同场景。固态电池可能也不会一上来就运用在电动车上,而是先从特种设备和消费电子开始。

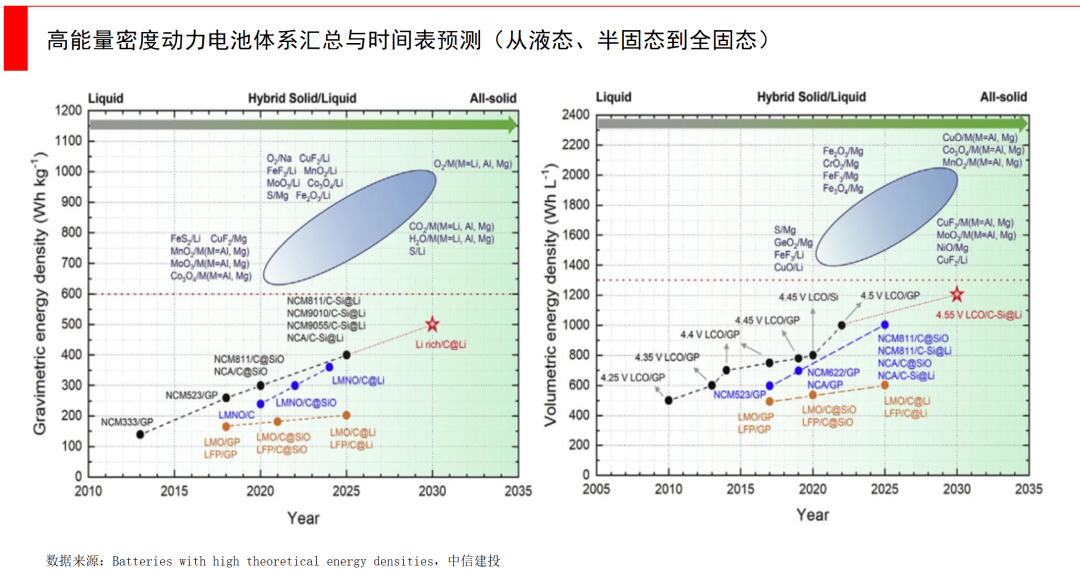

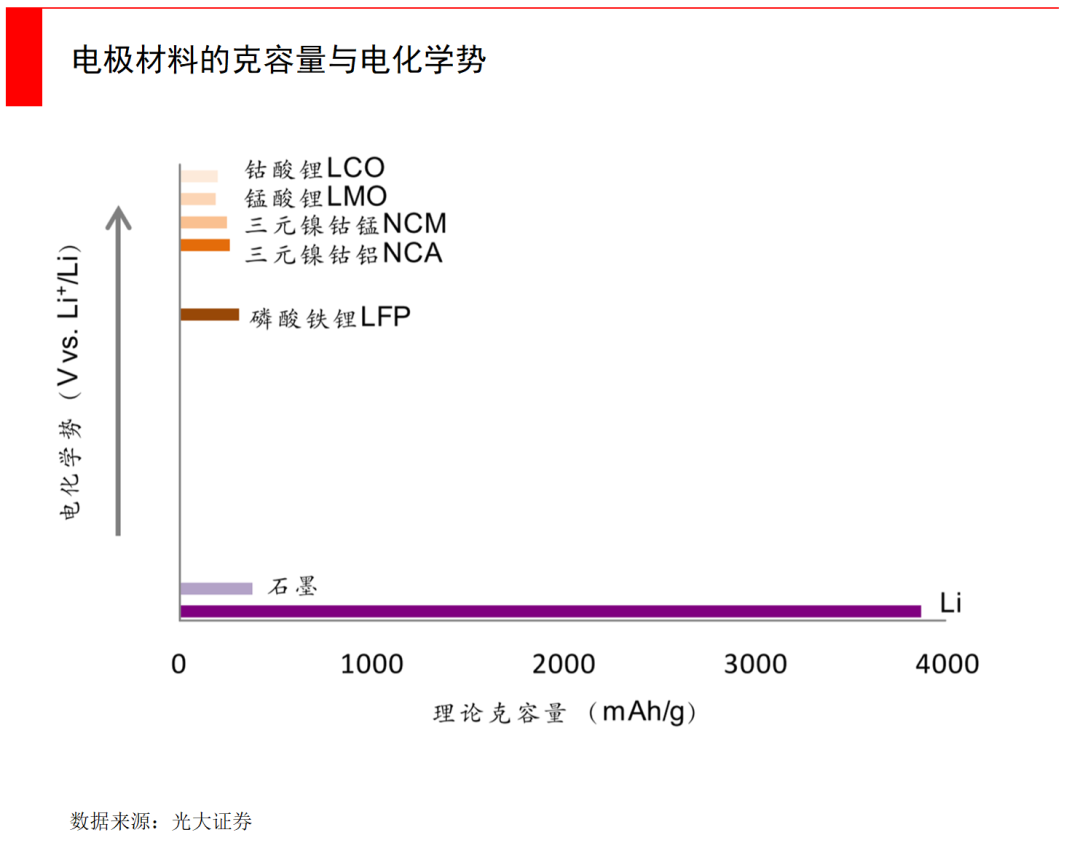

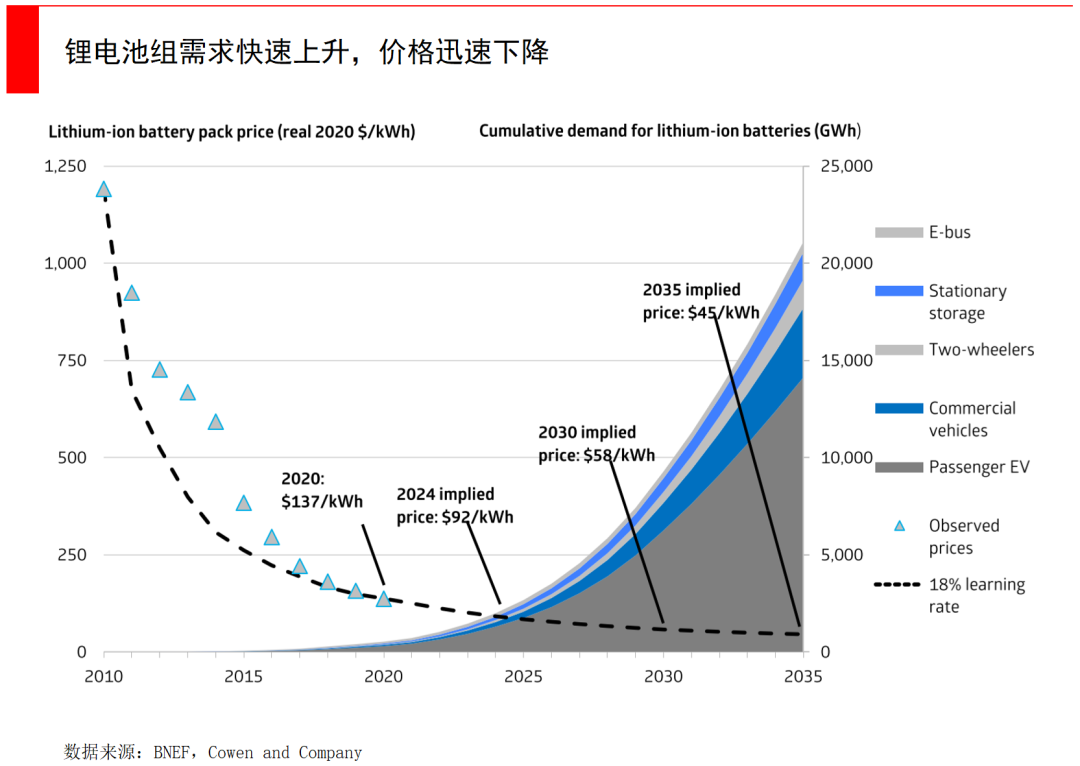

液态锂电池经历了几十年的发展,已经形成了三元/磷酸铁锂构成的正极材料体系,负极正在向硅基迭代,这些革新的确可以增加能量密度,但都是渐进式创新,而且理论天花板就在那里。

往远看5年,固态电池无疑会是*颠覆性和商业潜力的电池技术之一。一方面通过把可燃性的电解液换成固态电解质,很大程度解决了液态电池易燃的问题。

另一方面更容易替换成*负极方案——锂金属,可将能量密度提升10倍以上。“目前液态锂离子电池的能量密度到了300Wh/kg,这已经达到了一个极限,下一步或下一代电池要发展固态电池,逐渐要过渡到全固态锂电池。”中国工程院院士陈立泉在2021年中国电动汽车百人会论坛上表示。

美国国家发明家科学院院士、宾夕法尼亚州立大学讲席教授、电池与储能研究院院长王朝阳认为,最近几年对全固态电池*的认知突破是,要想把整体性能做好,不应该只追求高导电率,而是转向追求更高的稳定性,尽管导电率会差一点。在这种新认知下面,相信未来会有一些新材料出现。

但对于新技术,依然很难去预测到底什么时候能成熟。如果我们用倒推法,如果固态电池能在2026年商业化,而汽车行业必须有4-5年的合规验证时间,那么倒推到今天,各大科研院所应该都在测试自己的固态电池。但实际上,几乎所有科研院所都还没有像样的固态电池,更没有车规级的测试数据。

如今去讨论全固态电池什么时候能规模化,还为时过早,我们只能等待科学上的突破。但有一点可以确定的是,固态电池的渗透率至少要超过0.1%,才是有意义的商业化。王朝阳认为全固态电池还需要十年时间,真正的商业化至少要在2030年之后。

同时,固态电池的竞争对手不是2022年的液态电池技术,而是2025-2030年的性能和成本结构,液态电池规模化带来的成本下降是重中之重,标准在不断提高。

无论从哪个角度来说,这项万众瞩目的颠覆性技术,很明显还需要时间。这场波澜壮阔的下一代电池之战,将在下一个十年与自动驾驶之战一同打响,人类出行革命静待变革。

References:

1)Morgan Stanley:The New Oil: Investment Implications of the Global Battery Economy

2)Morgan Stanley:Initiation of Coverage QuantumScape Corp

3)UBS:Initiation of Coverage QuantumScape Corp

4)JPMorgan:QuantumScape The Path to Solid State Battery Technology

5)Cowen and Company:ENERGY TRANSITION, PART III: AN-ODE TO JOY

6)天风证券:固态电池整装待发

7)光大证券:固态电池,抢占下一代锂电技术制高点

8)兴业证券:固态电池:道阻且长,仍需脚踏实地

9)建约车评:固态电池,2025见?

10)德勤:中国锂电行业发展“电池风云”

【本文由投资界合作伙伴微信公众号:经纬创投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。