01

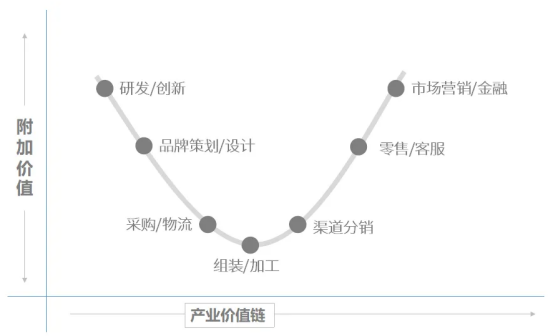

宏碁集团创办人施振荣先生,在1992年提出了有名的“微笑曲线”(SmilingCurve)理论

这是一条微笑嘴型的曲线,两端朝上。在产业链中,附加值更多体现在两端,设计和销售,处于中间环节的制造,附加值*。

比如,苹果公司就掌控了研发和销售两端,2021年其毛利率为41.8%,净利润超过25%。而在中间给苹果组装加工的富士康,当年的毛利率8.24%,而净利率也就5%左右。

加工厂,干得多赚得少。

02

但这在新消费行业似乎失效了。

先有恒鑫生活IPO。这是一家纸制与塑料餐饮具供应商,瑞幸咖啡和喜茶都名列其前三大客户。

2019-2021年,恒鑫生活分别实现营收5.44亿元、4.24亿元、7.19亿元,归母净利润达到7025.28万元、2608.65万元、8026.73万元。

但反观瑞幸和喜茶,并没有赚到钱。

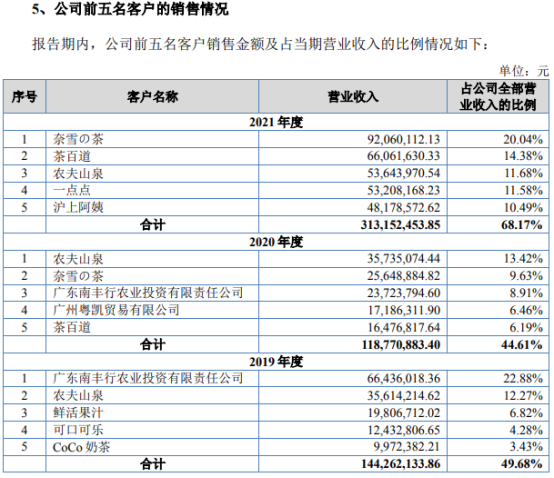

之后是田野股份IPO。他的主要产品是原料果汁、速冻果块、鲜果等,奈雪的茶、茶百道、一点点和沪上阿姨都跻身其前五大客户,并为田野股份贡献了56.49%的营收。

2019-2021年,田野股份分别实现营收2.9亿元、2.66亿元、4.59亿元;归母净利润达到2432.09万元、2100.17万元、6517.76万元。

然而奈雪的茶们同样不挣钱。

03

新消费为什么赚不到钱?背后有两个原因。

*是从互联网行业溢出的资本或从业者,在消费、零售领域惯性地用了互联网的竞争思维。

互联网时代,人们主要的竞争思维是“赢家通吃”。这是一个德州扑克的概念,赢的人把桌面上的筹码都拿走。

比如百度的搜索引擎、微信的社交工具、阿里的电商王国。几乎所有的互联网从业者,都渴望把自己的公司做成赢家通吃,或者抢占到绝大部分的市场份额。

然而,不是所有互联网公司都能赢家通吃。嘉御资本董事长卫哲曾指出,目前只有三类互联网公司属于赢家通吃型。

*类,具备网络效应。

比如Facebook、微信,他们通过好友社交绑定了用户与品牌的关系。一定程度上,用不用微信不是由你说了算,你被你的朋友圈绑架了,这就是网络效应。

第二类,规模带来资本效益。

阿里、京东、亚马逊,这类电商公司做成了全国乃至全球的规模。通过这样的规模,他们能够拥有巨大的采购能力,而采购的东西越多则越便宜。

第三类,技术*一步。

使用谷歌搜索引擎、百度搜索引擎时,其实没有网络效应,他们不是因为1000万人用或是1亿人用,而诞生规模协同效应。

这类公司的特点在于,技术*一步。

纵览近10年来的互联网竞争,千团大战、网约车大战、共享单车大战、外卖大战……其实都在烧钱做市场份额,以图实现赢家通吃。

但这种思维模式放到零售这个古老的行业来看,其实是失灵的。

比如开一家奶茶店,两口子都可能选择不同的品牌,网络效应无从谈起。

而其采购能力的辐射范围,最多与沃尔玛这种拥有全球级采购规模的商超一样,只能在10平方公里的商圈内发力。

换而言之,别人把店开到离你10公里以外、你所覆盖的商圈以外,你又能奈何得了吗?其实很多线下实体店覆盖不了一个商圈范围,更多是社区级别,或者附近3公里的外卖级别。

最后,技术咱就无需再讨论了。在整个国内消费品领域,核心的竞争力更多在供应链、渠道、组织能力上,技术门槛比较低。

小马宋老师特意提起过一个品牌,叫三胖蛋。这个做高端瓜子的品牌,从育种层面研发出了一款适于炒制的瓜子品种,这在技术上形成了壁垒,但也不足以实现赢家通吃。

综上,和互联网一样烧钱做消费品牌,得不到长期发展。

04

第二个原因是话语权。

话语权博弈,向来是产业链上下游最永恒的话题。就像在饮料行业,可口可乐的话语权一般大于上游供应商,而新晋品牌元气森林可能就稍微欠缺一点。

所以,在可口可乐对元气森林下封杀令时,据称前者直接给代糖供应商三元生物施压,要么断供元气森林,要么不做可口可乐的订单。

很显然,三元生物要选可口可乐。

我们谈到的新消费,历史最长不过追溯的2012年那一波,比如江小白、三只松鼠等。他们在传统巨头环伺的行业里,其实上下游的话语权都不高。

还是以奶茶品牌为例。

这个行业上游供应链较为分散,特别是茶叶、水果等食材原料,本身具有季节性和地域性,同一种食材可能需要多个供应商提供。

由一个原料供应商覆盖全国所有连锁门店的情况,品牌方也很难实现。也就是说,他们对于上游的话语权并不高。

头部品牌也在做一些提升话语权的布局,比如喜茶喜茶出资参与上游供应链建设,甚至触及到改良土壤、改进种植和制茶工艺等方面;奈雪更是在云南建设了专属草莓园。

再看下游,也就是购买者的议价权。

从商品角度来看,柴米油盐酱醋茶等生活必需品是非弹性商品,价格变动幅度的大小几乎不会影响人们的需求。

作为奶茶产品,是不是生活必需品?从主流来讲,肯定不属于。

但对于一群爱喝奶茶的女孩子而言,她们需要靠“奶茶续命”,原本10元的奶茶到后来客单价到了40元、50元,似乎依旧没有挡住这群人的热情。

而今的新式茶饮目标人群是90后、95后年轻一代消费人群。《2019新式茶饮消费白皮书》更是显示,90后年轻女性是新式茶饮的主流消费人群。

这群人属于高学历、高收入、高消费的“三高人群”。

白皮书调研数据显示,新式茶饮消费者月购茶数量较多,5-14杯的区间占比*达到了83%;15-24元是消费群体最偏好的单品价格区间,占比64%;值得一提的是,有72%的消费者月茶饮消费金额在200元以上。

这样看来,收入水平和消费意愿,正在降低购买者议价能力。但也不完全是,在90后人群的消费过程中,800元的衣服不嫌贵,但8元的运费和5元的配送费却不行。

“价格敏感度”一词被提了出来。

90后对于价格是否敏感,取决于产品对他们的成本结构是否重要。当他们觉得产品“性价比”没有达到内心预设,就会更关心是否有价格较低的替代品 。

而这里的性价比,又是品牌感、环境、价格、产品质量、颜值等多重因素所影响。

对于品牌而言,更大的压力来自于消费者能够寻找到足够多的替代品。

上述报告就显示,为使得茶饮从视觉效果上看起来更富有层次感,同时使口感和口味更加丰富,多数传统现制茶饮通过简单“堆料”来吸引消费者。

而其他明星奶茶品牌,主打产品也几乎相似,热门产品除了名字不同,实际用料都差不多。比如杨枝甘露,几乎出现在不同的茶饮店菜单里。

早前,奈雪的茶创始人彭心和喜茶创始人聂云宸,就在朋友圈因产品同质化互撕。

2018年,彭信在朋友圈公开点名聂云宸,指责喜茶抄袭奈雪的芝士草莓、霸气蜜桃、软欧包等产品,而不甘示弱的聂云宸则霸气回怼对方不懂市场竞争、不懂抄袭、不懂创新,只会做无意义的无病呻吟。

几年过去了,类似的“战争”从未停止,甚至愈演愈烈。

去年3月,奈雪上线”霸气玉油柑“,喜茶紧接着5月上新王榨油柑等三款油柑饮品。6月,喜茶上新“黄皮仙露”“多肉黄皮仙露”,没过多久,奈雪的茶旗下品牌台盖紧接着上线满满小黄皮新品,益禾堂的海盐蜜黄皮也同步上市。

这给了消费者更多的替代品选择,也无形中提升了购买者话语权。

05

上下游没有话语权,意味着供货成本压不下去、销售价格抬不上来,品牌就赚不到钱。

奶茶行业不是特例,咖啡、零食、零食乃至小家电,都在丰盈的资本助推下加剧了行业同质化的发展。最终,要么大鱼吃小鱼,要么小鱼自己倒下,行业洗牌剩者为王。

不是微笑曲线上的制造加工业变厉害了,只是品牌运营逻辑产生了畸变。

曲线仍在微笑,品牌却低下了头。

【本文由投资界合作伙伴微信公众号:深氪新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。