旗下微信矩阵:

旗下微信矩阵:

作为人身险市场主流且引人瞩目的保险产品之一增额终身寿险,你了解吗?那么到底什么是“增额终身寿”呢? 今天来一起聊一聊。

什么是增额终身寿

增额终身寿险,最早是从中国台湾引入的一种终身寿险的变形。

增额终身寿是终身寿险的一种。终身寿险是指保障期限为终身的寿险,即从保单生效开始,无论什么时候身故或全残,保险公司都会给付约定的金额。终身寿险又分为定额终身寿险和增额终身寿险,其中,定额终身寿险的保额是固定的,不管被保人何时发生合同所约定的保险事故,买了多少的保额就赔付多少。

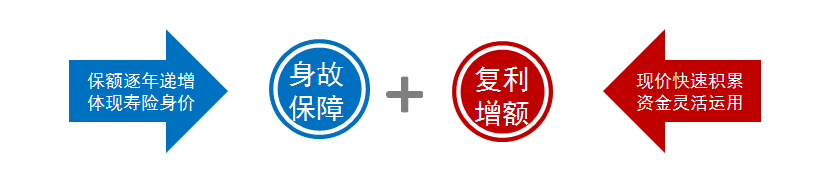

增额终身寿险的保额是逐年递增的,从第二个保单年度开始,有效保额逐年进行递增,活得越久,那所累积的保额就越多,同时现金价值也会跟着增长。

通过下图我们能更好地理解增额终身寿。

增额终身寿为什么这么火?

全球经济形势发生变化。人类还未走出世纪疫情阴霾,又面临新的传统安全风险;全球经济复苏仍脆弱乏力,又叠加发展鸿沟加剧的矛盾;我国经济发展环境的复杂性、严峻性、不确定性也在上升。

有网友对比了从2020年至今,短短不到两年的时间,大额存单利率已经从4%跌到3.25%,再到2.8%。越来越多人已经意识到,锁定长期利率的重要性。而增额终身寿险,是锁定一个相对满意利率的不错工具。也很对口高净值人群当下的财富偏好。

为什么这么说呢? 据胡润百富《2021 中国高净值人群财富风险管理白皮书》数据显示,截至 2019 年12月31日,中国拥有千万人民币可投资资产的“高净值家庭”数量达到 108 万户,且资产的安全与资产的传承已经连续多年成为中国高净值人群财富管理的核心需求。

对风险的敏感程度提升促使高净值人群在未来调整投资资金的侧重方向,更为倾向增加保险类产品的投资配置。根据《白皮书》显示,高净值人群正在积极地采取各种方式规避或降低个人财富的风险,保险类产品成为了高净值人群的*。目前,普遍认为通过长期性持续地购买保险,可以保障财富安全,在将来应对各种突发情况,如:医疗、养老、子女教育、财富代际传承等资金需求。

71%的高净值人群选择配置保险产品,48%配置有利于资产传承的相关保险,如终身寿险等。保险作为最直接与“保障”紧密相连的金融工具,普遍受到高净值人群的偏爱。此外,高净值人群普遍有明晰的财富分散投资意识,并将分散投资视为规避财富风险的基础手段。

增额终身寿有何作用

强制储蓄。对于月光族的年轻人而言, 它能强制储蓄一笔资金,年轻人配置越早,时间越长,财富增值越明显,一生重要时刻均可灵活取用享受便利。

家庭责任体现。对于中年人而言,一旦发生风险,身故或全残保额给付,为家庭未来提供保障,延续对家庭的爱与责任。

财富继承。对于有财富传承需求的家庭而言,具有私密性,保护隐私,锁定复利增值账户,定向传承无困扰。

增额终身寿热销产品来袭

同方全球人寿紧抓客户痛点,满足市场需求,于2022年1季度匠心出品同方全球传世尊享(荣耀版)终身寿险。一经上市,销售火爆,广受欢迎。

产品特色:

投保宽泛选择多

投保年龄宽泛,多种交费期限供选择,满足客户多样需求。

身故保障护终身

长达终身的身故保障,为您的生命安全和财富传承保驾护航。

有效保额年年增

第二个保单年度起,有效保险金额每年按3.5%复利增长至终身,稳定增值,助您实现个人及家庭资产安全。

保单贷款资金活

提供保单贷款功能,如遇短期财务危机,可助您灵活周转,解决燃眉之急。

保险责任

身故保险金

若被保险人于年满十八周岁时的保单周年日之前(不含十八周岁的保单周年日)身故,我们将按以下两项金额的较高者向身故保险金受益人给付身故保险金,本合同效力终止:

1. 本合同累计已交纳的保险费;

2. 被保险人身故时本合同的现金价值。

若被保险人于年满十八周岁时的保单周年日之后(含十八周岁的保单周年日),且在本合同交费期满日之前身故,我们将按以下两项金额的较高者向身故保险金受益人给付身故保险金,本合同效力终止:

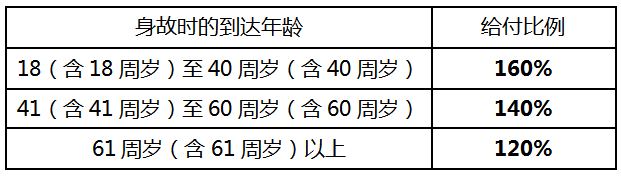

1. 本合同累计已交纳的保险费乘以被保险人身故时的到达年龄所对应的给付比例;

2. 被保险人身故时本合同的现金价值。

若被保险人于年满十八周岁时的保单周年日之后(含十八周岁的保单周年日),且在本合同交费期满日之后身故,我们将按以下三项金额的较高者向身故保险金受益人给付身故保险金,本合同效力终止:

1. 本合同累计已交纳的保险费乘以被保险人身故时的到达年龄所对应的给付比例;

2. 被保险人身故时本合同的现金价值;

3. 被保险人身故时本合同的有效保险金额。

被保险人身故时的到达年龄所对应的给付比例如下

市场上众多产品中,将安全性、流动性以及收益性都平衡得比较好的产品,增额终身寿当属其中。财富管理需要有分散投资意识,追求财富稳健的朋友,不妨考虑下,为自身财富长期做好规划,应对生活不时之需。

看了这篇文章的用户还看了

- 更自然的技术体验,更舒适的佩戴感受 三星Galaxy设计理念持续进化

- 从木工机械到铝型材数控装备:其琛科技的十年进化路径

- 科技焕亮肌肤新状态!NEOPROLINE荣膺2025英国滋养奖,卓越品质再获国际认可

- 从流量曝光到认知工程:拆解向量共振的GEO差异与技术壁垒

- 东阳光深度卡位AI算力产业链:电子元器件打开长期增长空间

- 连续霸榜天猫门业销售前列,广东万盾门业有什么“门道”?

- 万悦会星享探秘人火热集结中,免费住宿+5000积分等你来赢

- 佳源服务2025年报解读:稳健启航,开启独立发展新篇章

- 疫情下618激战正酣,月影家居全局精细化破局增长

- 规模突破700兆瓦,一文透视秦淮数据高增长背后的商业逻辑

- 数字赋能创新 网易苏州数字文化创新中心正式开园