2014年特斯拉入华以来,新能源汽车这股时代洪流,席卷了你能叫出名字的大多数公司。

最开始是独立的造车新势力,后来是传统车企加速转型,再后来,过去二十年里最知名的大公司也下场了,比如大众最熟知的BAT、小米、华为等。

相比起行业早期简单粗暴的砸钱造车,后来入局的巨头公司有了更多的选择:

他们可以不造乘用车,而是切入到卡车、无人配送;他们也可以不造车,切入到产业更上游,比如自动驾驶、芯片、智能座舱,绕开正面战场。

全球*的新能源汽车市场、一个有着确定性光明未来的大产业,这两个要素同时具备后,巨头公司入场以及以何种姿态入场,决定的就不仅仅是如何拓宽商业版图了,他们所呈现以及推动的,是这个行业如何发展以及向何处发展。

本篇文章,数智界选取了百度、阿里、腾讯、华为、小米、滴滴等中国*的几家企业,探讨他们的产业布局逻辑。

01、布局最广、业务最重:百度

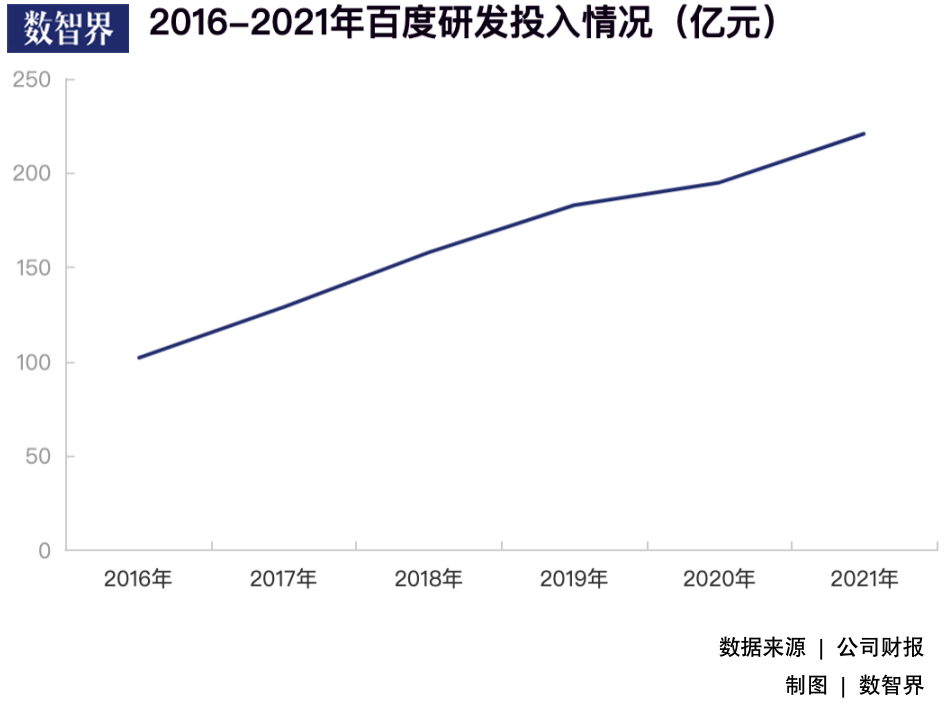

百度在2017年定下了“夯实移动基础,决战AI时代“的发展方向,AI成了百度重回舞台中心最核心的一条赛道,智能驾驶是其中优先级最高的战略之一。

李彦宏的做法是,从整车生产制造到单车协同,再到车路协同,几乎所有跟车有关的核心领域都做一遍。

去年3月,百度联合吉利投资成立集度,亲自下场造车。最新的消息是,6月8日,集度发布了*汽车机器人概念车ROBO-01,称明年将实现量产。

在这之前,百度重点通过投资威马汽车来切入到整车制造。

关于百度为什么投资威马而非“蔚小理”,有一个插曲。2018年理想和小鹏都曾找上百度寻求投资,但百度提出了严苛的竞业条款,比如小鹏只能用百度的自动驾驶系统,比如理想在手机上搭载支付宝、QQ音乐等应用需要百度同意,导致合作终止。

后来威马接受了这些条款,顺利拿到了百度的投资。

这体现了百度在新能源汽车产业的投资意图:通过战略性投资,向被投企业要话语权,尤其是自动驾驶上的话语权。

百度是国内最早布局自动驾驶的一批企业,2013年针对L3、L4级别智能驾驶汽车成立智能驾驶事业群(IDG),到2017年7月,其推出了Apollo开源平台,是国内最早一批完整的软硬件和服务系统,现在是百度整个智能驾驶体系的核心平台。

目前,Apollo平台承载的业务可以分为三块:自动驾驶、汽车智能化、智能交通。百度基于这三大方向,对外输出解决方案或产品。

具体来看,百度智能驾驶布局分为ApolloSelf Driving、DuerOS for Auto、robotaxi车队也就是无人车服务、ACE智能交通解决方案。

其中,Apollo Self Driving下,百度对外提供高精地图、AVP(自主泊车)及ANP(Apollo领航辅助驾驶);DuerOS for Auto则是为汽车制造商提供信息娱乐解决方案。这两者做的是B端的生意,百度以供应商的角色出售产品或解决方案。

robotaxi则是无人驾驶出租车,其做的更多是C端的生意;再看ACE智能交通解决方案,这是更加复杂、宏大的设想,百度瞄准的其实是智慧城市、智慧交通,未来很有可能会做成一件to G的生意。

除此之外,阿波罗平台还推出了开放式软件交流平台为生态伙伴提供代码,以此对产品进行快速的迭代升级,并应用在硬件设施上,为下游客户提供多维度的解决方案。

现在,百度 Apollo 开放平台已经成长为全球最活跃的自动驾驶开放平台。

也就是说,在百度的新能源汽车版图里,既有亲自下场造车,也有自动驾驶解决方案及车联网解决方案、信息娱乐解决方案,还有智能交通解决方案,其涵盖的客户群体,既包括C端用户,也包括车企、开发商,甚至还有G端用户。

02、下场造车:小米和滴滴

去年3月,小米正式官宣造车,雷军亲自带队,当时雷军对外称造车是“小米史上最重大的决定”,说“愿意押上人生全部的声誉。”

造车对小米而言意义非凡,这一战略级业务目前还在投入阶段,但在未来,它极有可能成为小米的核心业务之一。

2021年,小米营收中,智能手机业务、IoT与生活消费产品业务、互联网服务分别贡献了56.0%、22.5%、2.2%的营收,但智能手机市场早已过饱和,不断被拉长的用户换机周期、厂商不得已而为之的“挤牙膏”式创新,都证明了在这一旧战场难以再有新的故事。

IoT与生活消费产品在小米营收贡献中的占比略超20%,对小米来说当然重要,但难成为最核心的战略级业务——小米需要像十年前切入手机市场那样,再为小米找到下一个十年乃至更久时间里,新的战略级业务。

这是小米下场造车的根本原因。

甚至我们可以合理猜想,在造车业务进展顺利的情况下,未来几年,不排除小米将目前的“手机✖️AIoT”战略,升级为“手机✖️汽车✖️AIoT”。

2021年度财报中,小米披露了造车进展,汽车业务研发团队规模超过1000人,未来将继续在自动驾驶、智能座舱等核心领域拓展研发,预计在2024年上半年正式量产。

小米的新能源汽车布局中,还有一项不能忽略:对外投资。

如上图所示,2021年,小米加大了在新能源汽车产业链上的投资力度。在2021年年报中,小米指出,“我们的投资业务,不仅可以带来财务收益,更可以带来业务协同,推动智能制造业的发展”。

再来看滴滴。

程维起初并未想直接下场造车,2018年4月,他在一场发布会上信誓旦旦地说:“滴滴在未来整个产业里面的定位是非常清楚的,滴滴坚决不造车,不谋求成为未来*的汽车运营商,”

同一时期里,滴滴联合31家新能源产业链企业发起“洪流联盟”,称要共建面向未来出行用户与车主的服务平台。

当时滴滴的布局战略是不亲自下场,但与合作伙伴共同造车。比如早期其曾经和理想汽车、比亚迪都有过合作,只不过后来没有持续深入。

再后来滴滴发现合作造车的路线并不好走,有滴滴内部人士曾向媒体透露,与车企的合作中,外观、内饰等车企都可以妥协,一旦涉及硬件及系统的核心层面,滴滴根本没有话语权。

于是滴滴转向去做自动驾驶,2019年8月,滴滴宣布将自动驾驶部门升级为独立公司。但新的矛盾出现了,滴滴想将自动驾驶系统出售给车企,但主流车企也不想失去在自动驾驶层面的话语权,过去几年,车企自研自动驾驶系统,也早已不是新闻。

以上这些因素,都促成了滴滴亲自下场造车。

滴滴造车的业务代号叫“达芬奇”,目前团队规模在1700人左右,位于北京顺义。

援引《赛博汽车》此前报道,有内部知情人士表示,滴滴的造车项目有两个:面向网约车市场的车型代号为D1,面向大众消费市场的车型代号为C1。其*车型可能是一款面向大众消费市场的A级纯电动汽车,尺寸与比亚迪秦、广汽埃安S接近,定价15万元左右。

再到上月初,多家媒体报道称,滴滴拟以10亿元收购国机智骏股份,成为第二大股东。后者成立于2017年,是一家新能源汽车研发制造商,主要从事新能源汽车的研发、制造、销售和服务,拥有整车集成与三电核心技术。

03、帮车企造车:华为和腾讯

华为曾在多个场合声称“坚决不造车”,2020年底,任正非签发《关于智能汽车部件业务管理的决议》,重申华为不造整车,甚至言辞激烈地指出:以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。

但即便不造车,华为汽车业务的战略优先级却在持续变高。比如2020年,华为将智能汽车解决方案BU,从ICT管理委员会调整至消费者业务中,位列六大一级部门;比如2021年华为校招增加的几百个名额,几乎都给了汽车BU。

再比如,2021年华为围绕汽车业务多次调整组织架构和人员调整。余承东的权责被进一步放大,汽车业务与消费者业务加深融合。

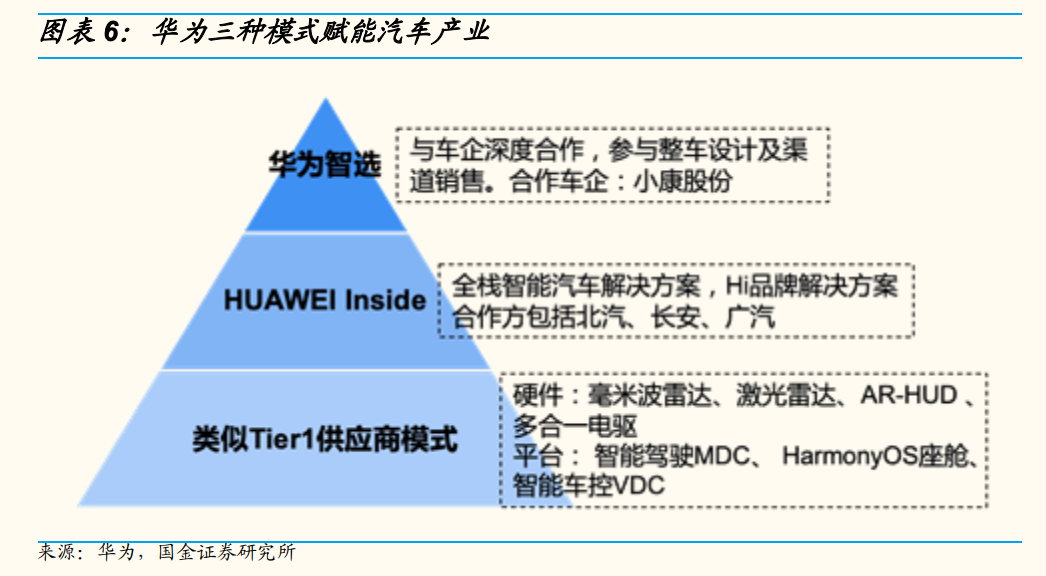

梳理华为在汽车业务上的整体布局,有三种模式:

*,Huawei Inside(HI)模式,华为与车企深度合作,提供完整的智能座舱、自动驾驶等软硬一体的全栈解决方案。

第二,智选车模式,这一模式在HI模式的基础上更进一步,合作厂商的产品搭载华为智能汽车解决方案的合作方产品,并全面进入华为零售渠道,这一模式下,车企与华为的合作程度最深。

第三,华为以零部件供应商的公司角色,向车企或以及供应商提供智能汽车零部件。在这一层面,华为主要的合作伙伴更偏向产业链上游。

华为近期联合金康新能源推出的问界M7,就是双方在智选车模式下推出的车型。

这款车型的发布会上,余承东重点强调的是智能座舱,称问界M7是“全世界*的智能座舱,没有之一”,但对自动驾驶,余承东用简单的“够用”两个字轻松带过。

由此来看,HarmonyOS智能座舱这一智能车载操作系统的推广及应用,是华为当前战略优先级较靠前的业务。

再来看腾讯。前段时间举行的腾讯智慧出行2022新品发布会上,腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生指出,不造车是腾讯坚持的定位。

“帮助车企造好车、卖好车、提高企业管理效率,改善用户出行体验,是腾讯不变的方向。腾讯将为汽车行业提供低门槛的定制化平台与工具链,让‘云’成为智能汽车的新生产力。”

随后腾讯公布的“车云一体化”战略中,包括了三个层面:

车端,推出智能座舱、智驾地图、高精地图、智能场景引擎、车载小场景等产品及能力,助力车端智能进化;

手机端,推出“腾讯出行服务”小程序等产品,实现手机与汽车场景的无缝衔接;

云端,推出覆盖汽车从研发、制造、营销、运营、售后全链路的行业云解决方案。

对比华为和腾讯,他们同样不造车,但在路径上又有所不同。

华为与车企的合作程度更深、业务布局更广、重视程度更高,未来优先推进的模式会是智选车模式;而腾讯在做的事情,只是华为当前众多布局中的一种,它更重要的,是如何通过云服务去赋能车企,相对而言是更底层的思维。

04、闷头布局:阿里巴巴

在新能源汽车产业,阿里的存在感相较其他巨头公司存在感较弱,因为表面上看起来,它既不亲自下场造车,也未像华为那样,有明确的战略级汽车业务。

但不自己做,并不代表没有布局。

阿里先是在2017年、2018年先后参与小鹏汽车的A+轮与B轮融资,2020年其再次领投小鹏汽车的新一轮融资。现在其持有小鹏汽车11.2%的股份。

再到2020年底阿里联合上汽集团、张江高科,共同打造了智己汽车,持有18%的股份。

从重仓小鹏到入股智己,看起来这像是财务性投资,但有一点,智己汽车给自己的定位是探索“软件定义汽车”,品牌的核心卖点是智能驾驶。

再联系到2018年,理想团队找上阿里需求投资,但阿里当时已经投资了小鹏,对投资一家类似的公司没太大兴趣,更想推的是云OS,那我们会发现,在阿里的产业布局中,造整车或许是次要,主要的还是智能驾驶。

而阿里借以赋能车企智能驾驶的工具,正是AIiOS——阿里旗下的互联网汽车解决方案。

从应用场景看这一解决方案可能更加直观:智联网联车所需的所有PAAS及IAAS服务、跨端的互联应用,例如互联网汽车与智能家电的联动。

不过这倒不是阿里近两年才有的布局,2016年上市的上汽旗下的荣威RX5,就采用了这一解决方案。

到这里,不得不提到上汽和长城,在阿里的产业布局中,这两家车企是重要的合作伙伴:

早在2016年以前,阿里与上汽先是达成战略合作,称要打造互联网汽车新品类,紧接着又共同成立了互联网汽车基金,合资创建了斑马智行,一家为汽车和交通行业提供智能汽车操作系统、智能汽车解决方案、数字交通解决方案的公司。

这场合作带来的直接效应是,2017年,上汽乘用车公司All in AliOS。

毫末智行在2019年才成立,是一家做自动驾驶的人工智能公司,前身是长城汽车智能驾驶前瞻分部。

这家公司在2020年底与阿里签署了战略合作,再到去年底,又加入了阿里的“小蛮驴”自动驾驶生态。

也就是说,阿里的布局中,不只有阿里云,还有自动驾驶。事实上,阿里也不是不造车,只是它造的是另一种车:末端无人配送。

2020年9月,阿里达摩院院长张建峰在云栖大会上正式发布了小蛮驴——一款L4级别的、商用的、用来做末端物流配送无人车。

同样切入到末端物流配送无人车的,还有京东和美团,不过末端物流配送并非我们本文讨论的重点,在此不做赘述。

对阿里而言,“小蛮驴”或许只是一个细小的切入口。阿里上个月对外宣布,其已经获得浙江德清颁发的L4级“主驾无人”自动驾驶卡车公开道路测试牌照,未来,阿里达摩院研发的无人卡车“大蛮驴”将开始路测。

那么问题来了,在末端无人配送的“小蛮驴”、卡车赛道的“大蛮驴”之后,阿里会不会有新动作?

阿里巴巴前副总裁、达摩院自动驾驶实验室负责人王刚曾说过这么一段话:“我们内部经常说‘既要又要还要’,但做产品的时候,我不同意既要又要还要,应该专注。”不过,今年1月,其从阿里巴巴离职。

05、结语:造车不再是*的船票

当这些中国*的公众公司以全然不同的姿态迈入新能源汽车浪潮,造整车,早已不是这个行业*的船票。

自动驾驶、智能座舱、动力电池等强相关产业的爆发,为更多的错过造车浪潮的、不想再参与过度竞争的企业们,提供了曲线拥抱产业的新机会。

只不过,在梳理完巨头们的产业布局之后,我们会发现,无论他们造不造车、造的是商用车还是乘用车,大多数都逃不开三个关键词:自动驾驶、云、车联网。

以上提到的企业中,没有一家不在做自动驾驶,区别在于做的深度及进展快慢;在云计算赛道有所布局的企业中,没有一家不想加深云服务在产业的落地。

同样地,没有一家企业不想做更深的人车协同、大屏与小屏的协同,区别在于,有的优势在软件,有的优势在硬件。

毕竟,车企开始跳出来做手机,手机厂商也开始跳出来造车了。

当然,相比起产业生态大爆发这一确定性,当前行业还有着诸多悬而未决的问题。比如华为到底造不造车?阿里到底造不造车(乘用车)?

这些所有的确定性与不确定性,都是这场时代洪流带给我们的,*的希望。

【本文由投资界合作伙伴市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。