神经介入赛道成为资本“新宠”。

继微创医疗、心脉医疗、心通医疗、微创机器人之后,“微创系”又收获了一家上市公司。

7月15日,专注于神经介入医疗器械的微创脑科学登陆港交所,发行价24.64港元,开盘微涨,每股24.7港元;截至发稿前涨幅达0.65%,每股24.8港元,总市值144.5亿。

来源:百度股市通截图

神经介入曾经被进口主导,呈现出外资垄断的竞争格局。目前国内80%的市场仍然被美敦力、强生、史赛克等巨头垄断,国产替代刻不容缓。

在过去一年,国内神经介入赛道高速发展,诸如归创通桥、心玮医疗等均登陆资本市场。在国产替代的大背景下,微创脑科学要如何加速突围?

“分拆高手”微创医疗,落下第五子

微创医疗这两年的资本动作很多,被业内戏称为“能产生上市公司的上市公司”。

微创医疗创始人常兆华曾在公开场合表示,微创医疗将采用“生产上市公司”的模式,即一边拓展新业务,成立子公司,一边引进各路投资者一起“养”,再拆分出来上市。

微创脑科学就拆分自微创医疗,上市后,将成为微创系继微创医疗、心脉医疗、心通医疗、微创机器后的第五家上市公司。

灼识咨询的资料显示,就2020年的收入而言,微创脑科学是中国神经血管医疗器械市场前五大参与者中*的中国企业,占4%的市场份额,其他四家企业为美敦力、史赛克、MicroVention、强生医疗。

公司目前拥有全面的产品组合,涵盖神经血管疾病的三大领域,即出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中,目前,微创脑科学共有30款商业化及候选产品,包括在中国获得批准并商业化的10款治疗产品及3款通路产品,收入排名国产神经介入医疗器械公司*。

财务数据方面,微创脑科学2019年、2020年、2021年营收分别为1.84亿元、2.22亿元、3.82亿元;毛利分别为1.46亿元、1.65亿元、2.98亿元。

值得一提的是,微创脑科学是“微创系”中少有的实现盈利的公司。微创医疗、微创医疗机器人、心通医疗都在去年产生亏损,仅心脉医疗实现盈利。

2021年微创医疗实现收入7.79亿美元,同比增长20%;利润方面,公司权益股东应占亏损2.76亿美元,亏损同比扩大44.6%。

微创机器人财报显示,2021年全年,微创机器人的净亏损高达5.84亿元,同比亏损扩大179.28%。财报指出,亏损主要来自产品研发、临床试验等。

心通医疗在2021年实现营业收入2.01亿元,归属母公司净亏损1.83亿元。

微创医疗为微创脑科学的*控股股东。IPO前,微创医疗持股54.64%,中国微创投资管理持股10.64%,Stride and Strive持股1.96%,HNA持股为4.95%,Nectar Neuro持股为2%;

公司的医疗销售渠道已渗透约130个低线城市及县城、2400间医院,其中逾1400家为三级医院。

去年年底,微创脑科学签署1.5亿美元融资协议,引入了包括中金资本、华翊资本、博华资本、贝霖资本、润昆天禄、同鑫投资在内的多家投资者,交易完成后,微创脑科学投资后估值将达约17.5亿美元。

微创脑科学表示,此次IPO所募集资金将用于研发出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中治疗及通路产品以及其商业化等。

分拆资产上市不仅能为子公司带来更多发展资金,还有助于微创系的壮大发展。目前微创集团还布局了康复医疗、运动医学、辅助生殖、体外诊断(IVD)等新兴业务领域,未来在这些领域能否继续跑出上市公司,也值得关注。

神经介入赛道,成为资本“新宠”

业内人士认为,神经介入有极大可能性复制冠脉支架的国产替代之路。

在人口老龄化的大背景下,数据显示,我国脑卒中发病率将持续上升,预计患者将于 2016 年至2030年间增至1.18亿,脑卒中等脑血管疾病越来越受到重视。庞大的患病人群,加上神经介入手术普及率提高,推动了神经介入市场的扩容。

弗若斯特沙利文的数据显示,中国神经介入医疗器械市场规模从2015年的人民币26亿元增至2019年的人民币49亿元,年复合增长率为17.3%。且预计到2030年将进一步增至人民币371亿元。

近两年,资本的目光也聚集到了神经介入板块。

一级市场投融资持续火热,动脉网数据显示,2020年及2021年上半年,神经介入领域投融资事件数超15起,累计融资金额超15亿元,包括高瓴资本、红杉资本中国基金、华盖资本、同创伟业等超过60家投资机构在神经介入领域投入了巨额资金。

在资本的加持下,不少企业纷纷摩拳擦掌有了上市的野心。

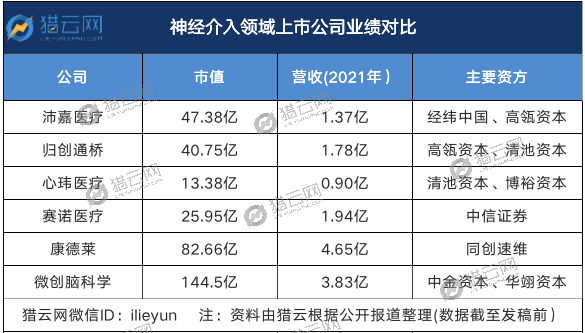

在二级市场上,除微创脑科学外,国内神经介入领域的上市公司还有归创通桥、沛嘉医疗、康德莱、赛诺医疗、心玮医疗等。

2020年5月,医疗器械研发商沛嘉医疗正式挂牌港交所,主要覆盖中国经导管瓣膜治疗医疗器械市场以及神经介入手术医疗器械市场。

2021年7月,高瓴押注的归创通桥登陆港交所,布局血管介入治疗。

2021年8月,心玮医疗正式登陆港交所敲钟,血管介入领域又收获一家上市企业。

众多国产神经介入公司持续涌现,还有一批在IPO的路上。今年2月,禾木生物向港交所主板更新招股书,布局外周和神经介入双热门赛道。

虽然说这些企业的发力方向各有侧重,但神经介入市场的发展潜力受到资本认可已经是不争的事实。

来源:猎云网

神经介入赛道逐渐变得越来越“拥挤”,与同赛道的上市公司相比,微创脑科学在营收和市值上的表现较为突出,超百亿的市值表现,在国内算得上是神经介入领域的“龙头”。

总体来看,神经介入医疗器械市场的竞争压力依然存在。作为国内神经介入“一哥”,未来微创脑科学将能否持续扩大优势,打破国际品牌在国内市场上的*垄断局面?

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。