经过上一季度的业绩暴雷之后,华尔街分析师和投资者对Netflix财报的关注度都远超以往。而最终的结果,却缺少了一些惊喜和意外,多了一丝无奈:营收和净利润同比保持增长,可惜增幅大幅下滑;成本显著上升,烧钱是主旋律;付费用户流失规模低于市场预期,可以说是为数不多的亮点。

总的来说,Netflix内容成本上升以及付费用户持续流失,都跟不断激化的行业竞争紧密相关。截至今年一季度,迪士尼旗下三大流媒体平台总付费订阅用户数达到2.05亿,距离Netflix仅一步之遥,亚马逊和苹果也以各自的方式追赶这两位领头羊。

与此同时,旷日持久的存量用户争夺战推高了整个行业的内容制作成本、拉低了毛利率,也迫使Netflix必须作出一些改变。联手微软、引入广告业务,会不会成为缓解忧虑的良药?

01

利润增速下滑、用户流失、成本高企,Netflix二季度三大关键词

北京时间7月20日美股盘后,Netflix公布2022财年二季度财报。总体来说,Netflix这份财报符合外界预期:营收、利润均保持同比增长,但增幅已大幅缩水;付费用户依旧出现负增长,好消息是付费用户流失规模低于市场预期;支出较去年同期进一步增加,体现了流媒体战事趋激背景下制作、宣发等各项成本的上升。

如果只看利润、用户和成本这三个市场最关注的数据,Netflix交出的成绩单可以说是虽有不足也不乏惊喜——特别是付费用户规模。财报公布后,Netflix盘后股价直线拉涨逾8%,截止发稿时盘前涨逾6%,就*揭示了投资者的态度。

价值研究所(ID:jiazhiyanjiusuo)则认为,这三个指标虽然不足以概括Netflix所有表现,但的确可以看到其面临的主要问题及未来一段时间的努力方向——毕竟高利润是建立在付费用户增长和压缩成本的基础上的。如何处理成本和增长之间的矛盾,是摆在Netflix面前的一道大难题。

先看营收和利润的情况。

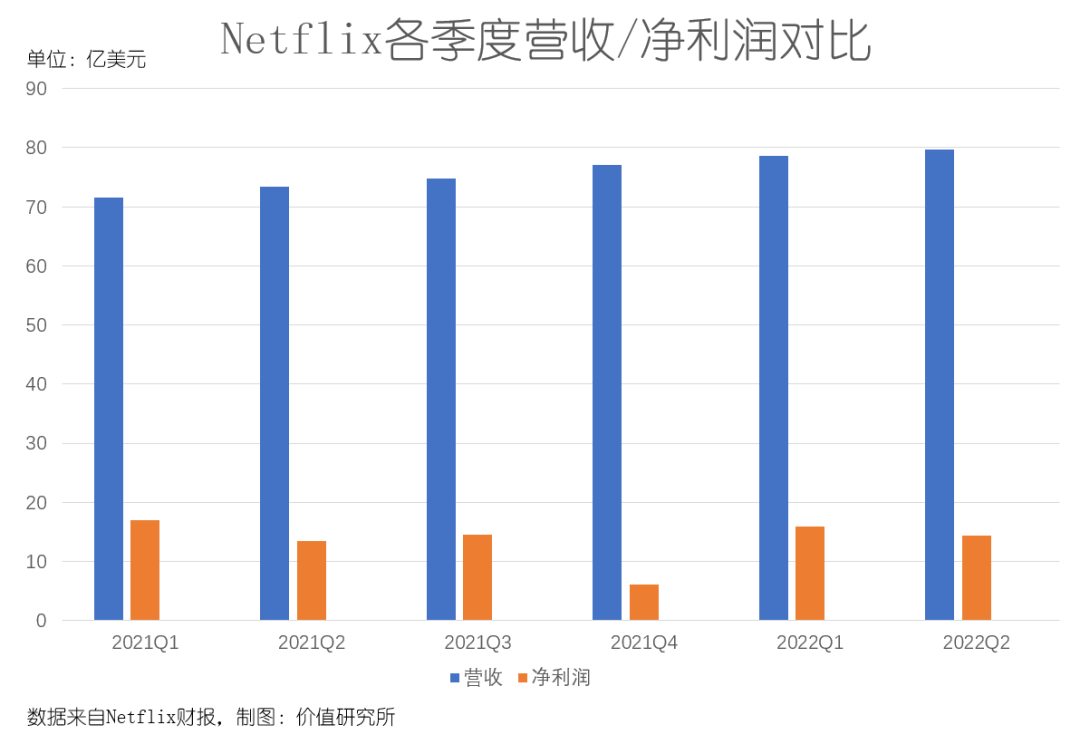

数据显示,Netflix二季度总营收为79.7亿美元,同比增长8.6%;净利润则录得14.41亿美元,同比增幅为6.5%,每股摊薄收益为3.2美元,较去年同期的2.97美元小幅上升。

从数据来看,营收、利润表现没有多大改善,但尚算稳定。历史数据显示,去年二季度至今年一季度,Netflix净营收分别为73.42亿、74.83亿、77.09亿和78.68亿美元,一直徘徊在70-80亿美元区间内。

但就同比增速而言,和历史数据纵向对比退步就非常明显了,尤其是在利润端。去年二季度,Netflix净利润同比增长87.9%,较今年二季度的增速高出十倍不止。从利润曲线来看,从去年下半年开始,Netflix就背上了增长乏力的质疑,直至现在。

其次要看外界最关注的付费用户规模。

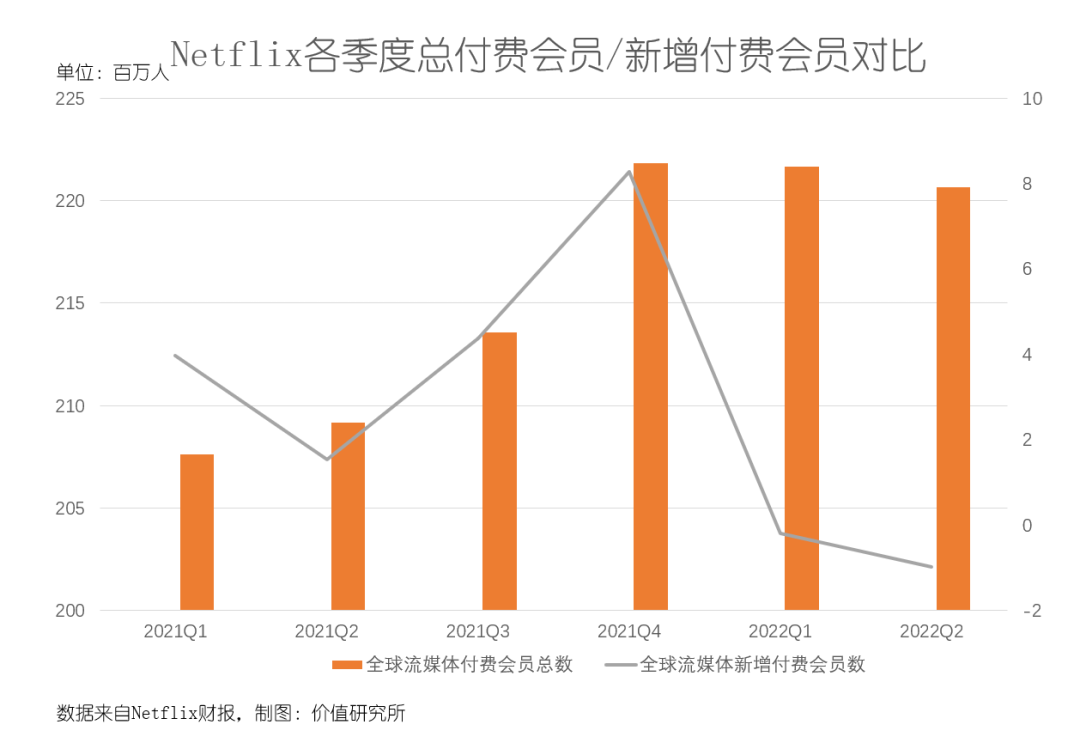

数据显示,Netflix二季度全球流媒体播放服务付费用户总数为2.2067亿,同比增长5.5%,但全球新增流媒体播放服务付费用户数仅录得-97万,连续两个季度陷入负增长,和去年二季度的154万人相比也有天壤之别。

毫无疑问,付费用户流失已经成为Netflix高层最揪心的话题。虽然二季度净减少97万付费用户的表现要优于市场预期的减少200万,但依然无法令投资者和分析师完全安心。Netflix创始人兼联席CEO Read Hastings也表示,流失规模比预期要低,“并不是什么特别令人兴奋的事”。

细看之下,北美大本营的付费用户持续流失,或许最让Netflix高管担忧。

数据显示,二季度美国和加拿大地区新增付费用户为-64万,拉美、亚太地区反倒出现正增长。但需要注意的是,今年美国和加拿大地区单用户收入平均为15.95美元,同比增长10%,拉美、亚太地区的单用户平均收入分别仅为8.67美元和8.83美元。

也就是说,Netflix流失的北美用户是*钱的优质用户。

最后再来看一下成本支出的状况。

二季度,Netflix营收成本46.91亿美元,较去年同期的40.18亿美元增长约16%。其中,营销支出和去年同期相比差别不大,技术和开发支出、行政支出显著提升。

技术方面的投资主要用于改善用户体验,包括优化个性化推荐功能、打通会员在新账户和子账户的数据共享以及对用户隐私数据的保护等。但总的来说,内容成本仍是*大头。

在价值研究所(ID:jiazhiyanjiusuo)看来,Netflix内容成本上升以及用户持续流失,都跟不断激化的行业竞争有关。

在财报电话会上,Netflix高管表示未来数年计划投入约170亿美元用于内容制作,延续一贯的大手笔。Netflix首席运营官Greg Peters就直言,尽管用户出现流失,但Netflix会继续做好内容投资,不会放弃一直以来的经营策略。

“如果我们可以做好自己的工作,那么提价就会带来净营收的提升,我们进而可以在内容方面增加投资,不断改进产品体验。”

从这番发言来看,Netflix的内容成本短时间内很难降下去,想追求更高利润,还是要通过提高付费用户规模拉动营收增长。而愈发激烈的流媒体之争,以及苹果、亚马逊、迪士尼等对手的发力,则是另一个需要应对的考验。

02

流媒体用户存量竞争愈演愈烈,Netflix遭遇多面夹击

对于三季度的用户增长状况,Netflix非常有信心。在财报中,Netflix高层预计,三季度付费用户数将净增长100万,彭博经济学家给出的预期则是更为乐观的180万。

诚然,这个数字距离去年三季度的440万还有很大差距,也远比不上*期的水准。但对于已经连续两个季度陷入负增长的Netflix来说,用户增长重返正区间已经很不容易。

但需要注意的是,全球流媒体市场已经进入了存量竞争阶段。Netflix现在不仅要跟自己比,也要跟Disney+、Amazon Prime、Apple TV等竞争对手争夺存量用户,竞争形势可比几年前严峻得多。

目前,Netflix、迪士尼、亚马逊和苹果这几个主要的流媒体玩家都将重心放在北美本土市场。但自从2019年四季度以来,美国流媒体订阅用户就超过了传统影院的观众规模,待开发的潜在用户已经所剩无几。

根据美国电影协会公布的数据,2019年四季度美国流媒体订阅用户数同比增长26%至2.37亿,随后增长曲线不断趋缓。而且就用户增速而论,Disney+的势头可比Netflix要猛得多。

今年一季度,Disney+全球付费订阅用户总数为1.377亿,单季度新增付费用户录得790万,后一项数据大幅赶超Netflix。如果算上ESPN+、Hulu的话,整个迪士尼集团的流媒体平台付费订阅用户数超过2.05亿,和Netflix已经非常接近。

众所周知,受疫情影响,迪士尼电影、线下乐园等业务遭受重创,且未来仍面临很大的不确定性。在此背景下,流媒体业务被提到了更重要的战略位置上,获得更多资源倾斜也是情理之中。

在今年一季度的财报电话会上,迪士尼CEO Bob Chapek再次强调了Disney+的长期目标:在2024年三季度实现2.3-2.6亿的付费用户。如果能实现这个目标的话,Disney+全面超越Netflix的梦想很有可能成为现实。

至于体量暂时距离Netflix、Disney+有一定差距的苹果和亚马逊,也有着自己的野心。

亚马逊采取的策略是单点突破,在Netflix、Disney+势力薄弱的地区需求增长,比如欧洲。根据知名数据机构Kantar的数据,今年一季度Amazon Prime在英国收获的新增付费用户规模高于所有竞争对手。随着刷新流媒体制作费纪录的《指环王:力量之戒》在三季度开播,预计Amazon Prime还将迎来一波增长潮。

苹果这边,则获得主流电影奖项及美国电影学院认可的流媒体平台,由此形成的口碑效应对于吸纳新用户也是一大帮助。

在今年的奥斯卡颁奖典礼上,苹果出品的《健听女孩》将最重磅奖项*影片收入囊中,Netflix的多部影片继续陪跑。而另辟蹊径和独立制片公司A24的合作,也为苹果在影迷群体中树立了较好的口碑。相比之下,依靠算法猜测观众喜好、通过大数据指导剧本写作的Netflix,已经开始遭受“流水线作业”、“内容质量良莠不齐”等质疑。

营收几乎全部依靠订阅业务的Netflix,压力真的很大。激烈的存量竞争以及随之飙升的制作成本,都让流媒体业务的毛利不断承压,也迫使Netflix必须作出改变。

只不过,打破传统引入广告业务,真的会成为比继续争夺流媒体用户更明智的做法吗?

03

Netflix卖广告,安抚用户是难点

互联网广告业务存在诸多不确定性,能不能成为Netflix缓解焦虑的良药,现在没有人敢打包票。

首先,全球互联网广告市场其实都在走下坡路,萎缩之势愈发明显。

Statista统计的数据显示,全球互联网广告市场增速自2020年开始大幅下滑,当前规模约为4600亿美元。自2020年四季度突破50%之后,互联网广告占全球广告市场的份额也停滞不前。

在市场整体下行的情况下,广告主变得更加谨慎和保守,就连谷歌、Meta这样的巨无霸都开始感受到增长压力。数据显示,谷歌母公司Alphabet今年一季度广告业务收入540亿美元,环比下跌11%,同比虽增长22%,但增速也低于去年同期的32%。

Alphabet CFO Ruth Porat也在一季度财报电话会上表示,谷歌去年的广告营收大幅增长,是建立在2020年对比口径过低、疫情被控制后零售、金融等行业广告主需求快速释放的背景下的,“今年很难再看到类似的增长势头”。

在大环境恶化的时候姗姗来迟,Netflix还能在早已饱和的互联网广告市场分到多少蛋糕?答案恐怕并不乐观。

其次,Netflix还需要考虑用户的意见和接受程度,尽量降低广告业务对用户体验的影响。

当Netflix计划引入广告业务的消息传出时,不少用户心情复杂。一方面,他们理解Netflix需要赚钱。在行业竞争环境恶化、制作成本上升以及疫情的冲击下,即便强如Netflix无法独善其身。但另一方面,Netflix的忠实用户们也担心引入广告模式之后破坏平台的独特性、动摇内容为王的核心战略以及影响用户体验。

在知乎“你认为目前国内流媒体平台与Netflix*的差距是什么”这一问题下方,汇集了近200个回答,前排高赞回帖中广告、内容是反复出现的两个关键词。

其中,有不少用户都认为Netflix和国内的优爱腾*差距在于前者是一个纯粹看剧看电影的地方,后者想尽方法割用户韭菜,“做直播、做社交平台、鼓励用户自己上传视频”,就是不提供好内容也不重视改善观看体验。网友“从小外号叫三金”则给出了一个非常简单直接的答案:

“Netflix是真的在做内容,国内的流媒体更像一家广告公司,普通用户广告、VIP广告、VVIP广告,这是你独享的广告……”

如果因为引入广告而让Netflix失去这种纯粹性,谁也不知道现有的用户们会有什么反应,还会不会大方续费。

第三,流媒体广告业务的困境,以及打广告对用户体验造成的困扰,在优爱腾这几个国内同行的身上就体现得相当明显。

数据显示,2021年爱奇艺单单个MAU广告收入仅仅为12.44元,连续四年出现同比下滑,甚至落后于用户规模远低于自己的芒果TV。与此同时,因为先后推出视频中段插播广告、小剧场广告、VIP广告等“创新”广告形式,爱奇艺的用户口碑也每况愈下。这一点,从上面的网友评价中就能看出端倪。

优爱腾的实践经验说明,广告和付费会员两个业务之间想共存,并不是容易的事情。但在价值研究所(ID:jiazhiyanjiusuo)看来,Netflix也不是毫无机会——超过2亿的付费用户,还有在流媒体市场接近50%超高占有率,都是吸引广告主的法宝。

Netflix现在应该思考的是,通过什么形式卖广告,能*限度平衡平台、用户和广告金主的需求。

值得一提的是,迪士尼旗下的流媒体平台Hulu和华纳兄弟旗下的HBO Max都已尝试引入广告业务,且都已低价广告套餐作为试水方案,业务体量并不大。而选择微软作为广告服务商的Netflix,无疑有着更大的野心。

Greg Peters就表示,选择微软作为合作伙伴,是看中后者在技术和销售策略上的创新性、灵活性,这符合Netflix保障用户体验、开发新型广告产品的策略。

不久前,微软从AT&T手中买下了程序化广告系统Xandr。据悉,这套系统可以为微软提供更精细化的广告营销方案及算法推荐技术,部分华尔街分析人士也将Xandr视为微软赢得Netflix青睐的重要法宝。

在广告业务尚未推出之前,我们很难评判其模式优劣。但可以肯定的是,Netflix和微软高调联手,肯定不会草草了事。

04

写在最后

不知道还有多少人记得,Netflix当初凭借创新性的租赁业务打败百视达的故事。在2019年开播的纪录片《Netflix对抗全世界》中,导演用镜头复盘了Netflix的崛起过程,用户体验、创新、改革、时代潮流是几个贯穿始终的关键词。

当初坚定开拓线上租赁业务,在DVD尚未退出主流市场的情况下就大胆押宝点播服务,再到主动抛弃好莱坞制片厂走自制路线,都体现了Netflix的创新意识和改革魄力。

如今,在时代巨轮的推动下,Netflix再次走改革的十字路口。在推翻此前的政策,决定引入广告业务之后,Netflix的用户必须做好心理准备,平台可能会出现和以往截然不同的经营模式。但我们也应该相信,Netflix不会丢弃一贯的传统,依然会努力满足用户的诉求以及倾听他们的意见。

创始人Reed Hastings不止一次对外表示,Netflix的使命是“将人类从无聊中拯救出来”,也承诺会一如既往重视用户体验。Netflix和广告能否共存?现在没有人能回答这个问题,就像当初没有人可以预测Netflix能否打败百视达一样。

改革总会有风险。但正如前文所说,既然打广告已成现实、无可避免,那么如何高效、灵活地打广告,让用户适应一个不同的Netflix,就是现在*需要考虑的问题。

【本文由投资界合作伙伴微信公众号:价值研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。