尽管付费订阅用户连续第二个季度下滑,美国在线视频网站奈飞(Netflix)总算看到了“病情好转”的迹象。

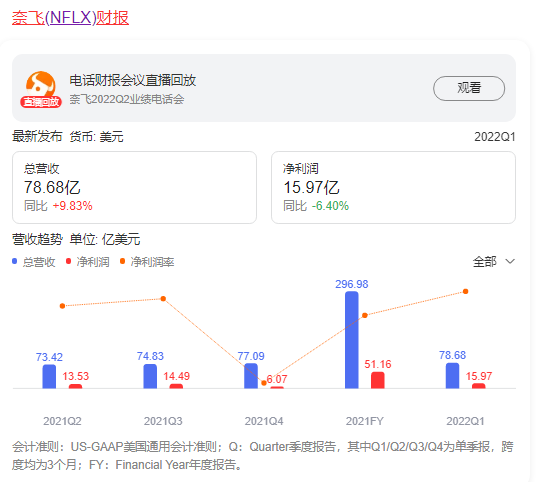

北京时间7月20日,奈飞公布了2022年第二季度财报,营收79.7亿美元,同比增长8.6%,低于华尔街预估的80.4亿美元;净利润14.41亿美元,同比增加8.65%。

另一个关键数字是,付费订阅用户下降97万个。

在今年*季度,奈飞订阅用户出现10年来的首次下滑,减少了20万;第二季度再次减少97万,今年两个季度奈飞的订阅用户已经损失超百万。

但是这在奈飞的“预言”当中:*季度时奈飞预测,第二季度将再流失200万用户。如今确实降低了,但是降低得没有那么多。奈飞再做预言,称下季度订阅用户可以回到正增长。奈飞股价盘后一度涨超10%。

奈飞的付费用户萎缩速度好于预期,关键原因之一是重磅剧集的上线。

5月27日,奈飞“头牌”剧集《怪奇物语4》上线,72小时突破2.9亿小时的观看时长,是奈飞原创剧集有史以来*的首播周末成绩。这部大热剧集也被外界认为是奈飞的救场明星,它可能帮忙减缓了第二季度的进一步用户流失。

奈飞CEO萨兰多斯表示,由于制作规模大,疫情期间制作成本增加,呈上该剧集是“昂贵的负担”。不过,对于内容制作方面的支出,奈飞依然不会手软。

财报电话会上,奈飞管理层再度提及未来170亿美元的内容支出。萨兰多斯表示,疫情带来的成本正在收缩;这意味着,奈飞将可以把更多钱投入到剧集制作。

与此同时,在会员费之外,奈飞也在寻求开辟新的收入来源。财报发布前,奈飞宣布与微软达成广告方面的合作,目标2023年初推出低成本、含广告的订阅模式。

一边收会员费,一边卖广告,奈飞似乎走上了“爱优腾”的老路。不过,爱优腾的经验表明,视频网站的卖会员和卖广告存在天然矛盾;如何做到鱼与熊掌皆可兼得,将十分考验奈飞管理层的平衡术。

01

奈飞在内容上花钱也许依然是大手笔,但已经开始精打细算。

“我们经历了一次相当大的业务转型,”奈飞CFO诺依曼在财报电话会上表示,“我们在如何让支出产生*影响方面变得更加聪明。”

过去,奈飞一直以“土豪”式大撒币的方式著称,这使得它一度成为创作者的伊甸园。那些不被传统渠道看好的内容,到了奈飞这里不仅被接受,还有着极高的创作自由度。

奈飞的这种风格创造了很多佳话。

比如《爱尔兰人》,这部黑帮电影的启动可以追溯到2007年,2016年获得1亿美元投资,派拉蒙影业拥有版权,但是因为导演马丁·斯科塞斯上一部电影口碑不佳,以及这部影片制作费用过高等原因,拍摄计划一再被搁置。

到了2017年,奈飞以1.05亿美元买下影片发行权,又追加1.2亿美元投资。最终这部影片以1.6亿美元的成本完成拍摄。

2019年11月,《爱尔兰人》在奈飞上线,*周有2600万用户观看。这部片子在影评人和影迷群体后备受好评,次年获得奥斯卡*视觉效果奖提名。

去年火遍全球的悬疑剧集《鱿鱼游戏》也有类似的过去。这部剧集最初构想产生于2008年,早期剧本2011年就完成了,但韩国制作公司因其剧情过于荒诞不愿接手。直到2020年奈飞投资才拍摄出来,制作成本2140万美元。

2021年9月,《鱿鱼游戏》在奈飞上线后,收视人群突破1.17亿,此后在奈飞83个国家及地区成为冠军,成为现象级电视剧。

但如今,奈飞对于内容选择的态度在发生变化。

在4月的Q1财报会议上,奈飞CEO萨兰多斯表示:“我们将发行一些在全球受欢迎的、观看次数多的电影。就像过去几个月里的《不要抬头》《红色通缉令》《亚当计划》。”

过去几个月,奈飞抓大放小,裁撤一些受众较窄的项目,并解散相关团队。

5月,奈飞宣布取消了动画片《珍珠》的制作。一同取消的还有其他几个项目,奈飞方面解释称,取消这个项目属于该公司围绕动画系列所作战略决定的一部分。

在奈飞随后的裁员中,一些内容团队受到了影响。家庭真人电影团队被取消,制作预算低于3000万美元的原创独立故事片部门的员工也被解雇。

奈飞砍掉动画片、家庭片之类的项目,意图把资金集中在以视效和情节为核心的大片上。这类片子不仅受众更加广泛,也更有助于刺激用户买单。

不过,这并不意味着奈飞彻底放弃了小众品类。

最典型的案例是动画系列短片《爱,死亡和机器人》,中文互联网简称为《爱死机》。今年5月,《爱死机》第三季在奈飞上线,再度以奇幻而深邃的剧情一战封神。这部制作精良的剧集成本不菲,但带来的全网话题热度足以让奈飞持续买单。

02

奈飞一再宣传的另一个变化,是新的会员订阅服务:更便宜,但得看广告。

从2007年开启流媒体平台以来,奈飞都坚持无广告,用户通过付费订阅收看平台内容。就在2020年1月,奈飞联席CEO哈斯汀斯还重申了立场:尽管存在传言和投资者压力,奈飞仍然拒绝采用基于广告的商业模式作为增收手段。

过去,优质内容被奈飞视作护城河。但内容成本高企,侵蚀着奈飞的利润,影响了奈飞的现金流。

今年*季度,奈飞营收78.68亿美元,以内容成本为主的营收成本为42.85亿美元,营收占比为54.5%;到了第二季度,奈飞营收79.7以美元,营收成本46.91亿美元,营收占比提升至58.9%。

为了增加利润,奈飞此前已经启动涨价,其中英国市场的涨幅达到17%。但从最新一个季度的财报来看,净利润增幅为6.5%,低于8.6%的营收增速,表明涨价新增盈利并不明显。

但在用户出现10年来首次下滑后,奈飞不得不做出改变。

今年4月,奈飞发布2022年*季度财报,订阅用户数较2021年第四季度减少20万;相比2021年*季度,奈飞的全球付费用户数虽然增加1400万,但在美国和加拿大这两块核心市场却减少了60万。

在彼时的财报电话会议中,奈飞首席运营官皮特斯终于表示,会在未来一两年里,研究通过广告支撑来提供更实惠的订阅套餐。

仅三个月后,微软成为奈飞的广告合作伙伴。这标志着奈飞以优质自制内容为核心的发展战略迎来重要转折。

接入广告服务,是奈飞为“护城河”蓄水的及时雨。

奈飞坐拥2亿付费订阅用户,另有1亿“白嫖”用户通过共享账户观看剧集。这一庞大群体分布在全球各地,又以欧美、日韩等发达国家为主要所在地,对于广告主而言颇具吸引力。

03

调整内容投入的方向,接入广告服务,奈飞的改变来得可以再早一些。

2019年,奈飞已经显出疲态。当年*季度,奈飞的付费用户增速出现负增长。2018年新增付费用户2800万,较2017年新增2100万增长33%。2019年,奈飞的新增付费用户只有2700万,新增付费用户数量较2018年还下降了3%。

那一年的奈飞没有变,还是兢兢业业做着内容。2019年,奈飞提供了657部初次上线的原创作品;2017至2019年,奈飞内容成本分别为89亿美元、120亿美元、153亿美元。

*的变数来自于竞争对手。

2019年,流媒体新增两个大玩家。11月,迪士尼和苹果的流媒体平台相继上线,定价都比奈飞低。在美国市场,苹果订阅费每月4.99美元,迪士尼为6.99美元,而彼时奈飞的*订阅费为8.99美元。

其中,迪士尼+手握漫威、星战等知名IP,上线*天注册用户就突破千万,一出生就成了强有力的对手。当天奈飞股价应声下跌3%。

2020年,华纳传媒旗下的HBO Max也上线了,包含华纳旗下各个品牌的内容。

这是一份很长且很有分量的版权片单:不仅有HBO既往硬货《权力的游戏》《西部世界》《欲望都市》等,还包含DC内容。华纳的经典片库则包含全系列《哈利波特》《乱世佳人》等。

更令奈飞难以招架的是,含着金汤匙出生的HBO Max和迪士尼+都加入了烧钱大战。

即便手握大量版权,华纳传媒还是喊出三年豪掷45亿美元追赶竞争对手的计划,既包含版权采购,也包含原创内容制作。此外,华纳不惜让电影发行部门亏损扩大,让2021年一整年的电影同步上线流媒体。

迪士尼和其他竞争者在这一年还搅动了奈飞的非自制板块,抽走了不少授权内容。如HBO Max背后的华纳抽走了《老友记》,NBC抽走了《办公室》;迪士尼终止和奈飞的合作,奈飞平台上再无漫威、星战等内容。

在定价更低、原创内容丰富的迪士尼面前,奈飞遭遇优质内容的釜底抽薪,护城河开始出现缺口。

到了2020年,疫情席卷全球,在人们不得不居家的时候,流媒体迎来了一波红利,奈飞的危机也在这时候得到了缓解,甚至被暂时忘记了。

这一年,奈飞的用户数量突破2亿大关,仅第四季度的全球用户增长就有850万人,高于预期的600万人。2020年全年,奈飞付费用户增长3600万,年增速从2019年的-3%反弹至31%。烧钱砸内容似乎又香了。

整个2020年,全球搜索量最高的电视剧集,奈飞占去了10部中的9部,还横扫艾美奖160项提名,获得奥斯卡奖24项提名,甚至没有一个好莱坞影视公司能与之匹肩。其中,《后翼弃兵》成为全球范围内的热门剧集,《王冠》上线四周收视破亿。

被高昂的内容支出伤得不浅的奈飞现金流,也在这一年由负转正,截至2020年12月31日,奈飞的现金及等价物达到82.06亿美元。

2020年至2021年,奈飞内容支出分别为136亿美元、175亿美元。但随着疫情过去,奈飞悬而未医的伤口还是再次暴露了出来。

2021年*季度,提价让奈飞业绩超预期,营收71.62亿美元,较上年同期增长24%,超出华尔街预期。但用户增长放缓了,新增付费用户398万人,低于市场预期的629万,且较上年同期新增的1577万减少75%。奈飞将之归结为疫情红利消失、疫情导致的内容生产推迟等。

然而,下半年现象级爆款《鱿鱼游戏》,也没能给奈飞一个美好的未来。虽然三分之二的奈飞用户在第三季度看了这部剧,但期间净增的用户仅有440万,放在整个2021年看,用户增长依然乏力,环比下降2.7%。

在奈飞用户下滑的同时,2022年Q1,迪士尼旗所有流媒体订阅用户数量合计1.377亿,高于分析师预期的1.35亿。迪士尼同样在内容上烧钱,经营性亏损从2.9亿美元扩大到8.87亿美元,会员收入难抵支出,净利润从9.12亿美元降至4.7亿美元,近乎腰斩。

同样没有停下烧钱夯内容的脚步,迪士尼早于奈飞,在3月引入了广告计划,与此同时宣布,今年在流媒体内容上的投入将将达110亿美元,几乎占据260多亿美元影视制作预算的一半。

不管是疫情前危机初现时,还是疫情后红利消退时危机再现时,奈飞都没有变化其内容策略。只不过,在内容上的持续高投入,在过去是投入护城河的建设,在竞对围剿时变成了必需。

变了又似乎没变,奈飞下个季度用户增长转正的预言能不能再次成真,就看护城河回水的速度快,还是漏水的速度快了。

参考:

中国商报:《净利润同比增长210% 奈飞领涨科技股宣告*归来》

蓝鲸财经:《2020年度盘点|内容成本居高不下,“爱优腾芒”开源节流打法各异》

连线Insight:《奈飞“飞”不动了,爱优腾的未来在哪?》

凤凰网科技:《奈飞业绩不佳后削减成本 砍掉英国前王妃动画项目》

远川研究所:《远川研究所:解放好莱坞——奈飞和它的三大战役》

界面新闻:《奈飞联席CEO:不会限制内容制作支出,增长放缓有多种原因》

靠谱科技社:《10年烧光1000亿,“爱优腾”赔钱赚吆喝,长视频为什么不赚钱?》

数娱梦工厂:《45亿美元豪赌!晚到的HBO Max如何突围流媒体大战》

燃财经:《净利润近乎腰斩,迪士尼难解流媒体盈利困局》

华尔街见闻:《盘后暴涨的奈飞竟然要回购了,这还是“烧钱网飞”吗?》

【本文由投资界合作伙伴盒饭财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。