“超越台积电,成为全球半导体代工龙头”是三星由来已久的目标。

虽然三星代工业务比台积电晚了近20年,但其后续发展势头却十分强劲,2015~2016年间凭借逐渐成熟的代工技术抢夺了台积电不少客户,在2017年晶圆代工业务部门独立后,其市占率更是直接超过格芯和联电,稳坐全球晶圆代工第二的宝座。2019年,三星定下来未来10年内(至2030年)超越台积电的目标。

一直以来,为了实现这个目标,三星大力投资、招聘人才,除了先进制程,半导体设备和材料、IC载板、先进封装……等一切与晶圆代工有关的领域,也都成为了其瞄准的焦点。

半导体设备和材料:投资、入股,

扶持韩国厂商

半导体设备和材料,可以说是晶圆代工厂们的“吃饭家伙”,是万万不可缺少的存在。当前,台积电、力积电等代工大厂就因设备、材料等供应链的问题,从而影响了产能扩张。

而韩国在这方面的危机感应该是从2019年日韩“半导体之争”开始,突如其来的出口限制,让韩国意识到关键材料和设备还是应该掌握在自己手里。至此,像三星电子、SK海力士等韩国头部企业都开始大力培育韩国国内的半导体相关设备和材料厂商。

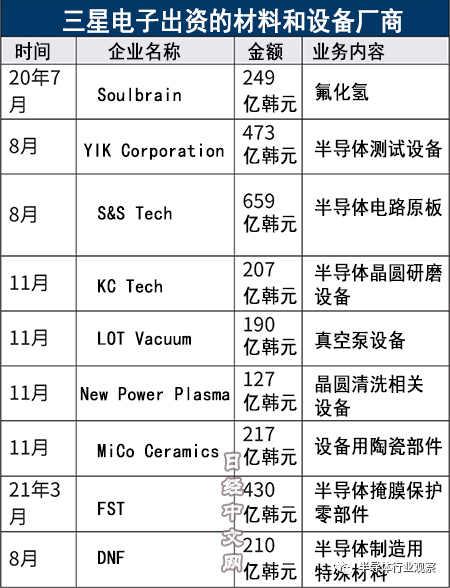

据日经中文网去年9月报道,三星电子和出资对象企业提交给韩国证券交易所的业务报告书显示,2020年7月至2021年9月,三星电子至少已对8家韩国上市企业和1家上市企业的子公司出资,共计达到9家。

图源:日经中文网

从上述来看,三星投资范围遍及半导体化学原料、光罩保护材料、蚀刻材料以及制造晶圆所需的研磨、清洗、测试设备等。

据悉,三星2021年半导体领域设备投资总额已经高达43.6万亿韩元(约合人民币2320.04亿元),主要用于向平泽工厂引入极紫外光刻(EUV)15纳米DRAM、V6 NAND闪存等尖端工艺制程、西安工厂生产线向新制程转型、平泽第三工厂P3基建等,占其半导体业务销售额(94.16万亿韩元)的46.3%,全球*,高于台积电去年300.39亿美元的设备投资额。

除了加大投资力度,对于先进制程所必须的EUV光刻机,三星也是十分上心。为了确保半导体供应稳定,三星电子负责人李在镕在今年6月与荷兰首相马克·吕特进行会晤,请求吕特首相帮助三星协调EUV光刻机供货问题。

在材料方面,去年年底三星电子与韩国东进半导体成功开发了一种可用于 EUV 曝光工艺的光刻胶。目前,东进半导体的光刻胶已通过可靠性测试,可用于三星电子的半导体工艺。

经过这些年的努力,不止三星,韩国整体对日本材料、零件、设备的依存度也有了一定的降低。

韩国产业通商资源部公布,2022年上半年的材料、零件、设备进口额为1300.67亿美元。其中15.4%从日本进口、金额达200.72亿美元,写下该统计自2012年展开以来的半年期新低纪录。近日,韩国还表示,到 2030 年在当地采购一半的半导体制造材料、组件和设备,要高于目前的 30%。

IC载板:重金扩产

当前虽然半导体整体产业迎来了下行周期,但结构性缺货依旧让服务器、汽车等领域对芯片的需求居高不下,带动着芯片封装需求成倍增长,而IC载板作为芯片封装的重要材料也面临着供不应求的局面。

三星旗下的电子零组件生产商三星电机从去年就已经开始斥巨资扩产FC-BGA载板。FC-BGA属于IC载板中的高阶基板,技术难度极高,不仅适用于CPU和GPU这类高性能芯片,新能源车、人工智能、数据中心等领域相关芯片对其需求也在快速增长,这让FC-BGA供给极度吃紧。

在此前,FC-BGA主要生产商包括日厂Ibiden和新光电气工业(Shinko Electric)、台厂欣兴等,三星电机在重金加码下,近期表示要成为仅次于Ibiden和新光电工的全球第三大 IC 封装基板厂。

2021年12月,三星电机宣布,决定向其越南子公司投资约合1.1万亿韩元,建设倒装芯片球栅格阵列(FC-BGA)生产设备和基础设施。今年2月,越南政府批准了三星电机的投资计划,将在河内旁边的太原省现有工厂设立新生产线,预计于2023年下半年开始量产。

越南政府网消息显示,2021年12月23日,三星电机(越南)有限公司申请增资9.2亿美元,将其在太原省普安市安平工业园区的投资总额增至22.7亿美元。据介绍,三星电机计划到2023年将分阶段注入投资资金,其中越南工厂是主要生产基地,而在韩国京畿道水原市和釜山市的工厂将重点关注核心技术开发。

今年3月,三星电机再次宣布斥资3,000亿韩元,增产高效能的FC-BGA基板,并要在南韩釜山打造新的生产设施。6月,三星电机发布消息称,自本月起在釜山、世宗工厂、越南生产公司增设FC-BGA设备,将进行追加投资。而就在近日,三星电机宣布,7月在韩国国内首次开始批量生产用于服务器的FCBGA。

据韩国经济新闻报道,从去年12月至今的7个月期间,韩国三星电机公司仅针对FC-BGA的相关投资金额就达到了1.9万亿韩元,这是近10年来针对单个商业项目投资金额的历史最高值。

面对如此大规模的增资扩产,三星电机似乎完全没有“供过于求”的危机。三星电机主管Ahn Jung-hoon表示,由于基板持续短缺,三星电机产能利率用逼近100%。未来五年,预料FC-BGA市场规模每年将成长10%以上,市值将从113亿美元、2026年升至170亿美元。虽然半导体基板市场小于晶圆代工,但是成长潜能远大于晶圆代工。

据悉,三星电机FC-BGA产能已经从 2019 年的 495000 平方米,升至 2021 年的 703000 平方米。此前曾有消息人士称,三星电机有意扩大FC-BGA产能的计划,已吸引英特尔、超威等科技大咖的目光。目前,苹果已将三星电机列为FC-BGA的供货商之一,苹果次世代M2处理器将使用三星电机的FC-BGA。

先进封装:持续发力

先进封装自诞生起,就被视为撬动半导体产业继续向前的重要杠杆。台积电、英特尔、三星等大厂皆推出了自身先进封装技术。Yole Development数据显示,英特尔和台积电分别占据2022年全球先进封装领域投资的32%和27%,日月光以及三星则紧追其后,前四大厂商的资本支出合计占比高达85%。

三星在2020年8月公布了名为“X-Cube”的3D封装技术,并表示该技术已成功试产,可用于制造7nm和 5nm芯片。

X-Cube是一种利用垂直电气连接而不是电线的封装解决方案,三星在 7nm制程的测试过程中,成功利用 TSV 技术将SRAM 堆叠在逻辑芯片顶部,从而释放了空间以将更多的内存封装到更小的占位空间中。通过3D集成,超薄封装设计显著缩短了芯片之间的信号路径,从而*程度地提高了数据传输速度和能效。

2021年5月,三星宣布下一代2.5D封装技术Interposer-Cube4(I-Cube4)即将面世,可将一个或多个Logic Chip和多个高带宽内存芯片(HBM)使用硅中介层,从而使多个芯片排列封装在一个芯片里。

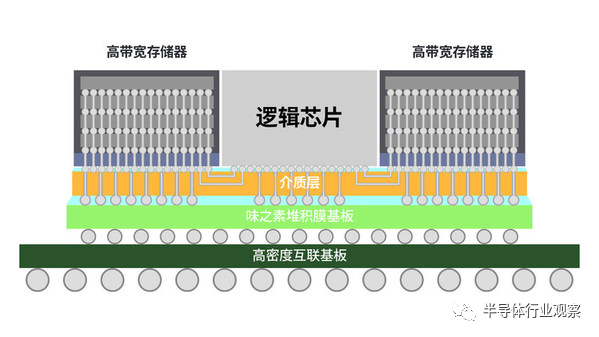

到了2021年11月,三星又推出了全新2.5D封装解决方案H-Cube(Hybrid Substrate Cube,混合基板封装),专用于需要高性能和大面积封装技术的HPC、人工智能、数据中心和网络产品等领域。

图源:三星电子

三星电子透露,H-Cube技术是由三星晶圆代工厂和Amkor Technology公司联合开发,采用在高端ABF基板上叠加大面积的HDI基板的结构,通过将连接芯片和基板的焊锡球间距缩短35%,缩小ABF基板的尺寸,同时在ABF基板下添加HDI基板以确保与系统板的连接,从而进一步实现更大的2.5D封装。

不过,与台积电的“3DFabric”和英特尔的“Foveros”封装技术相比,三星的先进封装技术显然暂时无法从中获胜。

为了进一步提升自身的先进封装技术,三星电子半导体事业暨装置解决方案业务部门在今年6月中旬成立了一个半导体封装工作组。据悉,该团队由三星电子的DS部门测试与系统封装(TSP)的工程师、半导体研发中心的研究人员,以及三星内存和代工部门的专家组成,预计将提出最新的先进封装解决方案,意在加强与大型晶圆代工厂客户在封装领域的合作。

至于未来能否在先进封装领域找到能与竞争对手抗争甚至保持*的方法,我们拭目以待。

晶圆厂扩建

在晶圆厂扩建方面,与台积电遍地开花相比,三星的扩产相对没这么密集,但今年也有三家芯片厂的建设计划,包括已经开建的韩国平泽P3工厂、即将开建的P4工厂,以及位于美国德州奥斯丁的晶圆代工厂。同时,三星电子还计划为已有的P2工厂新增生产设备,拉满产能。

去年11月,三星电子宣布将斥资170亿美元于美国德州的泰勒市打造在美国的第二座晶圆厂,新的晶圆厂占地约500万平米,与三星于德州奥斯汀市既有的晶圆厂只距离25公里,预计于2024年下半年投入营运。

三星表示,在美国新设的晶圆厂将用来生产基于先进制程技术的产品,包括行动、5G、高效能运算(HPC)及人工智能等类别。今年5月底,《韩联社》报道称,三星电子美国德州奥斯丁全新晶圆代工厂预计6月动工,但从目前的消息来看,并未有动工消息。

不过值得注意的是,美国参议院已投票通过精简版立法,将提供约 500 亿美元的补贴,支持美国芯片制造,或者这也能加快三星晶圆厂的动工步伐。

韩国平泽P3工厂于2020年动工,虽然不是一座纯晶圆代工厂,但从外媒的报道来看,是一座既生产存储芯片,又生产逻辑芯片的工厂,率先投产的是NAND闪存,随后是DRAM,随后是采用3nm工艺为其他厂商代工晶圆的生产线。

据据韩媒《The ELEC》报道,韩国平泽P3工厂预计下半年完成建设,几年内最少投资30万亿韩元,最多50万亿韩元,相当于240亿至400亿美元。

而平泽P4工厂目前还未动工,不过此前有韩媒报道称,建设公司三星物产负责建设P4,规划在2023年6月结束P4外观工程,若考虑设置无尘室、搬运设备、试营运等时程,2024年上半有望投产。而对于P4工厂的用途,外界推测P4规模与P3相似或稍小,可能会比照平泽P2规划,同时拥有存储、系统半导体产线。

三星不能输

三星作为南韩当之无愧的半导体龙头,是南韩经济的中坚力量,也是推升南韩成为全球半导体强国,甚至亚洲第四大经济体的关键实力。

为了大力推进其代工业务,三星多路进攻,今年6月更换了代工制造技术中心负责人等十几名高管。三星证券近日甚至提出意见,让三星电子拆分晶圆代工部门,并且去美国上市,以此来力拼台积电。

作为目前全球唯二可以制造5nm以下的晶圆厂,三星代工的成就也不容小觑,以最近的来说,就是3nm*台积电量产,成为全球*量产3nm的代工厂。在代工客户方面,三星代工部门副总裁Moon-sooKang在2022年*季度的商务电话会议上证实,三星已经有未来五年的订单。他指出,这些订单是三星去年代工销售额的8倍。

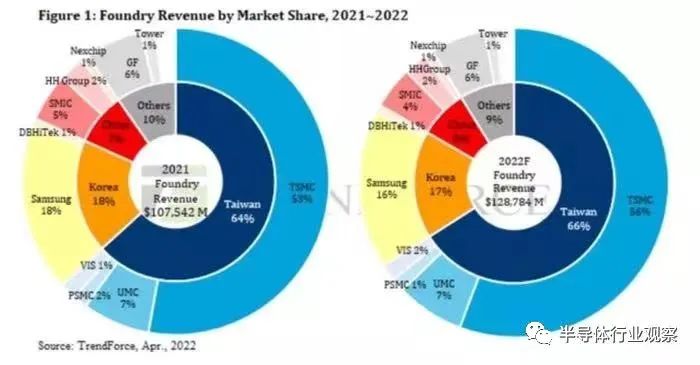

但当前全球半导体巨头之间的竞争越来越激烈,长期的领导真空给三星电子未来命运带来了极大的不确定性。受到李在镕副会长各方面限制的影响,TrendForce最新预测,三星在代工厂的市场份额将从去年的18%下降到今年的16%,从而影响韩国的代工市场将下降为17%。

来源:TrendForce

日经中文网曾表示,三星的半导体代工将被台积电越甩越远。一方面,由于三星2020年下半年开始量产的5nm良品率难以提高,导致失去高通这位大客户,反观竞争对手台积电却一手包揽了美国苹果的CPU。

另一方面,由于全球经济恶化,智慧手机和显示器行情低迷还波及内存市场,三星4个主要部门的业绩全面衰退的风险也越来越大,要想实现稳定增长,需要在市场持续扩大的半导体代工领域确保收益。但在半导体不足长期化的背景下,一极集中对广泛产业而言也是一大风险。

三星作为台积电的替代角色,能否稳定量产尖端半导体?从经济安保的角度来看,这也是很重要的事情。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。