今年公募基金的半程业绩冠军有些独特。

相较于崔宸龙、赵诣等人出道即*式成名,万家基金的黄海更像是“熬”出来的冠军。从担任基金经理到成为同类前10%,蔡嵩松用了1个月,赵诣用了3个月,崔宸龙5个月,陆彬7个月,而黄海捱过了1年零4个月的漫长岁月。

常年重仓地产的他,半年前在同类中业绩靠后,经历2022年黑天鹅行情后一骑绝尘,不仅管理的3只基金早早包揽了主动权益冠亚季军,还以半年超50%的收益率与第四名拉开断层式差距。

只不过,同样是横扫榜单,2019年的刘格菘和2020年的赵诣拥趸无数,而黄海的管理规模在二季报公布后停留在了20.52亿。与此同时,业绩略逊色的丘栋荣,即便半年里两度暂停了大额申购,旗舰产品中庚价值领航依然规模翻倍到150多亿,他个人的总管理规模也直逼300亿。

那么,究竟是黄海重仓的地产煤炭已然被市场当成「旧时代短暂的回光返照」,远不如押中新兴行业来得激动人心;还是公募冠军法则已经逐渐失效了呢?

坚守地产,等困境反转

黄海钟情地产恐怕很大程度受环境影响。

半年度冠军基金万家宏观择时在黄海独立管理前,历经两任基金经理,均重配房地产行业,万家基金也曾因旗下多只基金逆势配置地产行业而被不少人关注。他们重仓地产的逻辑十分一致:地产板块属于高分红低估值的价值蓝筹股,因此长期看好。

在底部行业投资基本面向上公司的思路固然是一种策略,但当行业基本面拐点遥遥无期时,等待价值回归的日子将会十分难熬。

在2022年以前,黄海的业绩并不起眼。其间经历了“房住不炒”定调、房企债务暴雷、房地产税试点等诸多利空消息,黄海也尝试通过400%左右的换手,寻求阶段性机会,但个股换手的alpha不敌行业下行的威力,黄海在“死磕”地产这条路上不仅没能看到希望,还让他一度连续两年以行业靠后的位置跑输了沪深300。

直到中央经济工作会议部署2022年经济工作,定调“稳增长”以后,地产行业终于迎来确定性较强的行情回归。“磕住了地产”的黄海恰逢其时,抓住了这波机遇,而他投资地产的策略,也由“纯磕”转变为了精选。

从2021年3季度开始,黄海的地产仓位逐渐下降,一方面剔除了债务暴雷的公司,另一方面提升了基本面良好的个股集中度。

譬如,对2021年下半年卷入65折卖房风波、可能存在严重债务危机的中南建设,黄海在3季度开始减仓,4季度直接清仓;对2021年末爆出债务危机的金科股份,年报里立马消失踪迹。两次清仓优化了持仓组合后,黄海还在2022年1季度加仓销售额逆势增长的保利发展、金地集团等,为基金贡献了良好的收益。

毕竟黄海是一个主动型基金经理,在个股选择上总要展示出自己更细分的逻辑。从产业链角度出发,黄海对地产细分行业的选择也有了自己的考量。

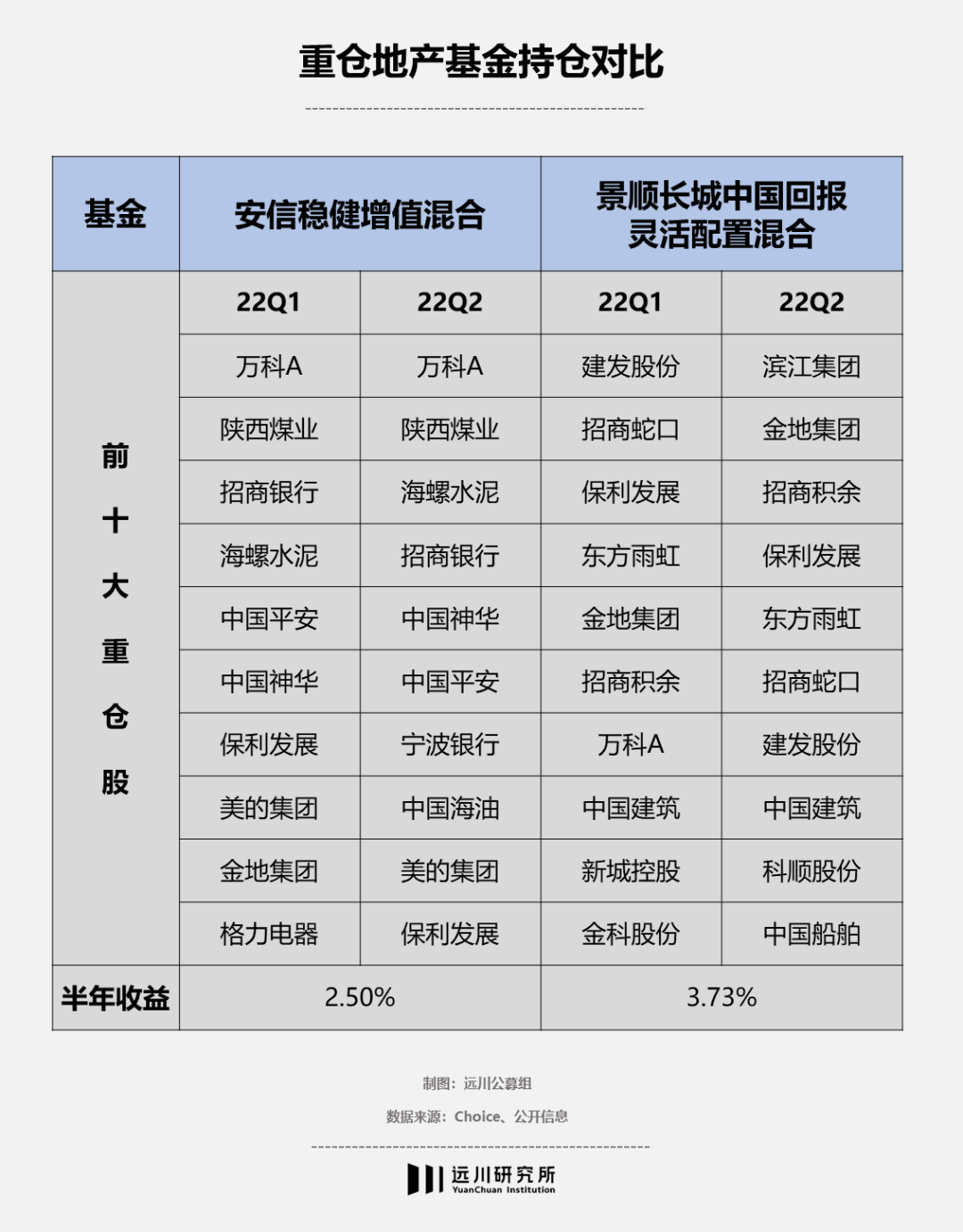

用市场上仍旧重仓地产的基金做比较:安信稳健增值前十大差异化之处选择的建材行业、家电行业受疫情拖累,需求端疲软、景气度较低,贡献了较大幅度的亏损,最新的2季报里也剔除了金地集团和格力电器;景顺长城中国回报则重仓了产业地产,疫情影响下收租困难、业绩惨淡,因此市值表现较差,最新的2季报里也只是调整了持仓比例、割肉暴雷公司,基金整体业绩平平。

而黄海重仓的都是安全边际较高的龙头地产股,鲜有产业链上下游个股,在2021年年报披露后,均呈现业绩改善的状况,因此整体表现良好。

从“死磕”地产到“精选”地产,或许是黄海看到了,坐等困境反转的地产行业并不能保证所有人都能走出困境,而只会让行业变成“剩者为王”的格局。

不过,不断降低的地产仓位也反映了一个信息,黄海不再固守地产,而是转向了其他赛道。

摸着煤炭过河

黄海的逆袭看似靠“熬”,实则更多归因于煤炭投资。

根据2022年1季报,黄海在采矿业上的配置高达48.62%,相较于沪深300创造了20.56%的超额收益。重仓股中的山煤国际在上半年市值翻倍,陕西煤业、平煤股份和山西焦煤也收获了60%以上的涨幅,成为基金业绩主要来源。

在最新的2季报中,基金采矿业配置涨至68.44%,大有取代地产单押的意图。只不过黄海重配煤炭并非一时的冒险突进,而是早在2021年就已开始。

2021年3季度,黄海增配了煤炭行业总市值居前的平煤股份、淮北矿业,并在3季报中表示:“增配了部分业绩逐季改善的煤炭股,我们相信价值股的超额收益在下一阶段将凸显出来。”4季度,尽管两只个股在减仓,但采矿业整体配置增加,这一趋势延续到了2022年。

发现煤炭业绩改善的投资机会有很多人,但2021年下半年就入局、2022年1季度半仓买进的公募基金经理,只有黄海配得最重。

而促使黄海踏出地产能力圈的动力,或许基于他“摸着石头过河”的策略。除了地产行业,黄海不断尝试其他板块的投资机会。

2020年下半年,黄海买过军工、农业等景气度好转的行业,但获利有限。譬如,在2020年年报累计买卖证券中出现的军工股盟升电子,全部持股名单里并未出现,大概率只是短线交易获利;猪周期里的牧原股份最早出现在2020年中报里,2020年,黄海做了波段,整个2021年却基本上在逆向操作。

2021年1季度,黄海重仓过天齐锂业,2季度却直接清仓,落袋为安的路径依赖让他错过天齐锂业后续的爆发性成长。而后,他还低位新建了部分化工、有色金属等周期股,关注了过去两年超跌的小市值价值股,但都因为仓位比例较小而对基金组合影响有限。

尽管这些“卫星股”很难带领黄海走出业绩突破,但至少让他积攒了地产之外的投资经验,或许也同时给了他逐渐重仓煤炭的动力:之前不是没看准,只是仓位不够重。

钟爱价值股

当然,无论是地产,还是煤炭,黄海始终没有跳开蓝筹价值股的风格。

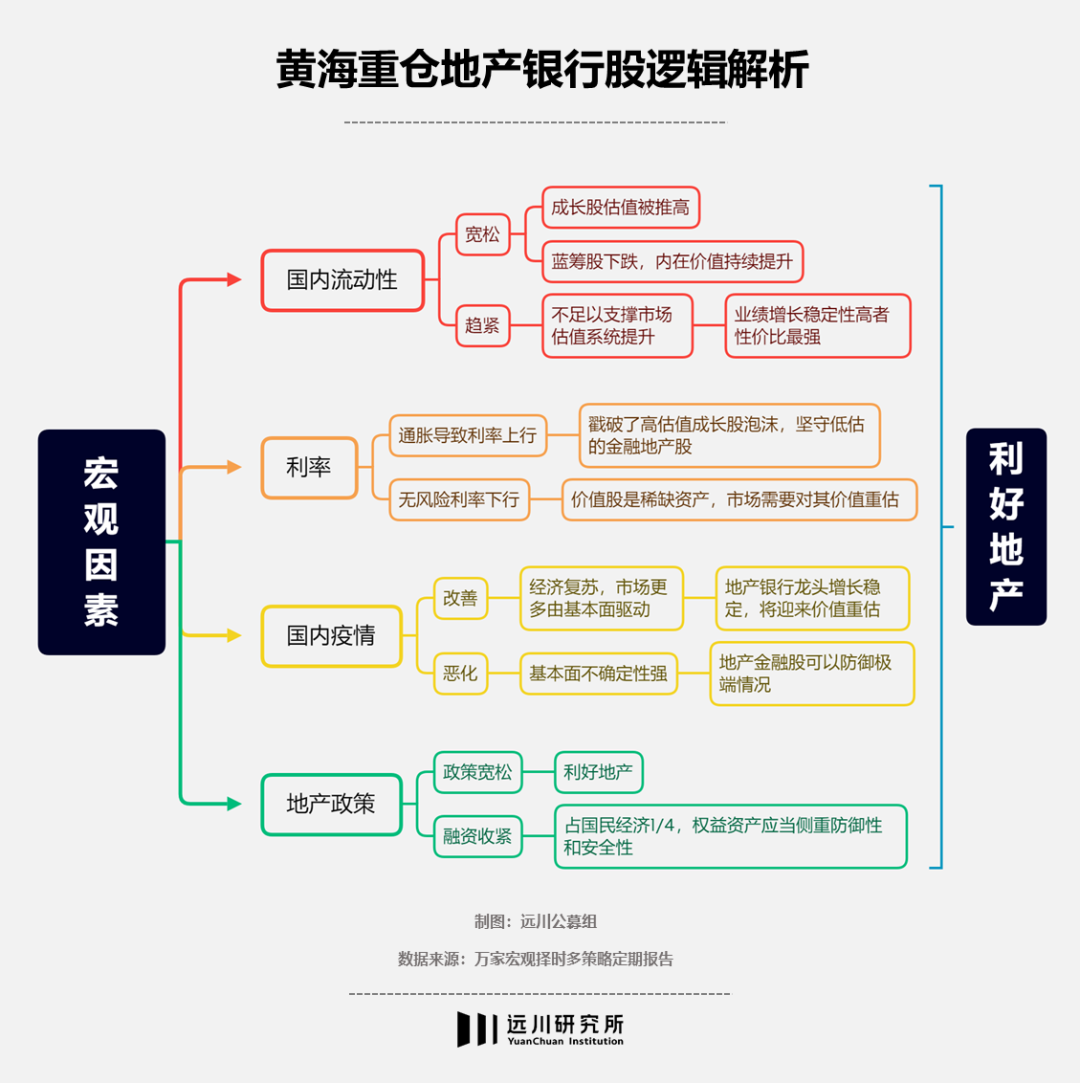

他钟情于此的原因,可以在基金定期报告中略窥一二。自黄海上任以来,报告中投资策略的撰写基本遵循自上而下的逻辑:由国内外宏观环境引入对市场风格的判断和预测,而后具体阐述个股投资机会。

可以说,宏观因素是黄海投资框架里的首要因素。只不过,不管宏观怎样变化,在他的界定里,似乎最终都利于价值回归。

以疫情为例,2020年的四季报,黄海表示疫苗有助于改善疫情,经济复苏方向比较确定,增长稳定的地产银行股会迎来价值重估;转头又在2020年的年报里表示,如果国内部分地区疫情爆发,会加强基本面的不确定性,因此应该重仓安全边际较高的地产金融股来抵御极端情况。

言下之意,疫情也许会反复,经济可能不确定,但地产一定会修复。

而在最新的二季报里,他的观点也保持了某种程度的模棱两可。

关于通胀,加仓了能源股的黄海,认为通胀依然是当下全球经济最重要的主题,也进一步压缩国内流动性边际宽松的空间,但也给自己留下了“除非海外经济已经步入衰退的后半程”的余地。关于市场,黄海在认为“A股市场仍存有结构性的机会,当前价值股的性价比较高”的同时,也不排除“可能阶段性地持有部分现金来防御市场波动”的选项。

同样是做低估价值股,比起隔壁洋洋洒洒写了1500多字季报,清晰地拆解自己低估值价值投资理念、中小市值个股选择的丘栋荣,黄海的季报多少缺了些更确定的预期。

尾声

过去两年里,医药、光伏、新能源等赛道机会“你方唱罢我登场”,催生了一批依靠重仓单一赛道获取超额收益或成名的基金经理。在单押这一点上,长期重仓地产的黄海同样有偏爱的性质,不同的是,黄海是逆向而行。

显然,单押成长型行业出名更简单、业绩爆发更迅速,期望价值回归获得拔尖的超额收益则需要坐足“冷板凳”。

在这一点上,黄海在地产行业最难捱的时候依然坚持了自己的独立判断,万家也在黄海业绩*迷的依然包容了自己的基金经理。这在公募基金行业短兵相接的竞争里,并不多见。

只是,非常吃亏的一点是,比起一众轻装上阵、没有历史包袱的“新能源小青年”,黄海走上半程冠军之前,连续两年排名靠后的业绩记录,也会让不少人对这种“一念天堂、一念地狱”的持有体验望而却步。

在地产最惨的时候,依然坚持自己没有漂移砍仓,终于把价值回归“熬出来”的冠军黄海,抗压能力在公募同行里*属于*流。

但或许这件事情的另一面就在于,大部分基民也许并不想再承受这样的压力了。

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。