边缘角色,渐行渐远

现在是2022年7月19日下午。

此时此刻,ios游戏畅销榜前三十名,只有4款来自A股上市公司:吉比特的《一念逍遥》、《奥比岛》、《问道》,分别排名第12、第14、第25;*世界的《梦幻新诛仙》,排在第30。

剩下的游戏,无论业绩多好、流水多高,和A股游戏板块都没有直接关系。

看安卓榜单,也好不到哪去。

小米、Vivo、OPPO、华为,无论哪一个主流商店,畅销榜前列名单与ios端重合度很高,A股上市公司的产品占比基本都在20%以下。

除了上述的吉比特和*世界,再加上三七互娱、游族网络、世纪华通旗下的盛趣,就是当前A股最能打的游戏公司了,死死捍卫行业的存在感和尊严,每年都能有几款游戏登榜。

人称之为“狼牙山五壮士”。

至于其他玩家的身影,几乎已经在前50甚至100名绝迹……

显然,A股游戏行业,已经被“边缘化”了。

01、边缘角色

市场都在谁手中?

这个几乎人尽皆知,姑且简单提下,大概可归为6档:

1.鹅厂,一般能在畅销榜前十占据4-5个席位(钉子户,*荣耀、和平精英)。任何一款新游戏在推出的首周,进入前三的概率非常大。

2.网易,长期占畅销榜前十2-3个席位(钉子户,梦幻西游)。与腾讯虽有差距,相比其他公司优势依然明显。

3.米哈游、莉莉丝两家非上市公司,前者的《原神》、后者的《万国觉醒》,在海内外都证明了自己的吸金能力,是行业最耀眼的上升力量。

4.阿里互娱,经过多年探索,以《三国志幻想大陆》、《三国志战略版》两款游戏打开局面,坐稳国内主流游戏公司地位。

5.五壮士,依靠相对成熟的研发能力,以及强大的IP价值(如传奇、问道),虽不如从前,但仍是一股不可忽视的势力。

6.紫龙、心动、友谊时光、乐元素等自研自发型小厂,往往凭借一两个优质玩法,占据一块地盘。

有些老玩家也许会心生疑问:记得好几年前,鹅厂的半壁江山都是靠代理游戏撑起来的呢!难道这么多代理产品,就没有A股上市公司的份?

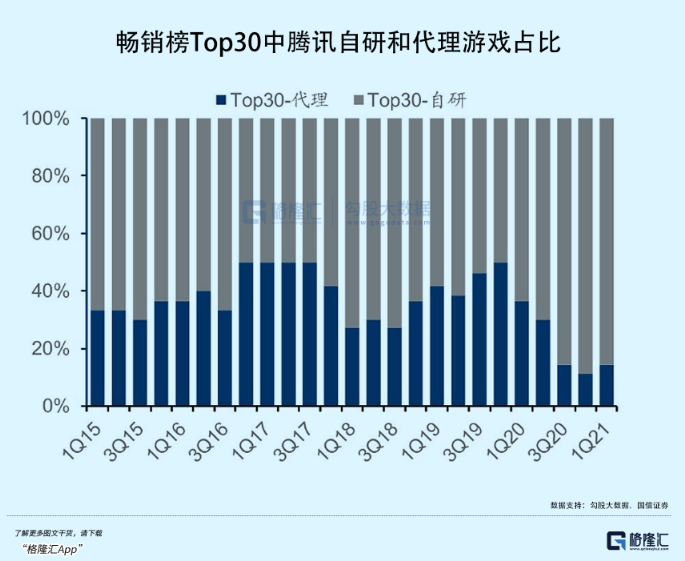

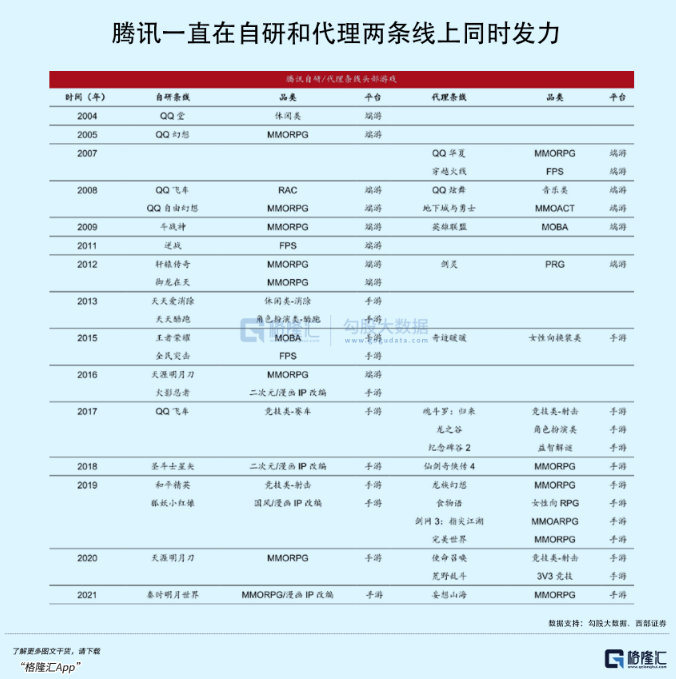

恭喜你发现了盲点,但这个盲点早在2018年就失效了。

时至今日,鹅厂的大部分产品都已经是自研而非代理。即便在代理产品中,来自A股公司的也只占极少数了。

看看当下流水比较高的游戏:

《和平精英》、《*荣耀》、《火影忍者》、《魂斗罗:归来》、《QQ炫舞》、《QQ飞车》、《乱世*》、《欢乐斗地主》这些,均为自研产品。

《金铲铲之战》、《英雄联盟手游》,拳头子公司研发;《梦想新大陆》、《鸿图之下》,祖龙娱乐(港股上市)研发;

《FIFA足球世界》,EA公司(美股上市)研发;

《天龙八部》手游,畅游(美股上市)研发;

《剑网3》、《新剑侠奇缘》,金山软件(港股上市)研发;

《使命召唤》手游,与动视联合研发;《街霸:对决》,TopJoy研发......

均与A股无关。

当然,也有一些来自A股的,《蓝月传奇2》由恺英网络旗下公司研发;《传奇天下》、《庆余年》由世纪华通旗下的盛趣研发;《全民奇迹2》由掌趣科技旗下公司研发。但这几个产品,相较以上列举的诸多游戏,市场期望值要低很多。

怎么会这样?

02、尴尬处境

尽管游戏公司很赚钱,但在A股比较尴尬。

今日之窘境,并非中国游戏行业本身不行。而是最行的都没在A股上市, 老大和老二在港股,米哈游、莉莉丝这些后浪则压根没上市,导致目前版块里的公司整体质量都不高。

2016年起,监管层对游戏公司的审查极为严格,几乎不再有以游戏为主营业务的公司上市。

或者说,在A股进行任何大规模的并购,审批流程都极为漫长。在当今的市场环境下,初创公司只需拿出一两款标杆性产品,很快就能成为炙手可热的独角兽,估值直奔百亿去。

即便A股公司有钱收购,从提出收购到各种报会、过会,加上中间调整方案,悲观估计可能要3年才能完成。

监管部门对游戏公司不待见,倒不是因为游戏行业本身的“道德争议性”,只是单纯认为这类公司容易出现财务造假。

比如,手游换皮、刷榜单、各种充值渠道,很难通过审查去杜绝。

所以,无论地方政府是否扶持,监管层对行业采取怎样的政策,我们都很难看到新的游戏公司登陆A股或被A股公司收购。

尤其在最近几年,随着中手游、心动公司、祖龙娱乐相继登陆港股,初期都取得了不错的市值,市盈率倍数并不低于A股同类公司。

既然港股没想象中那么坏,大家就更没必要去走A股的独木桥了,此前资本市场“只有A股愿意给游戏公司高估值”的刻板印象,也就此消失。

再者说,优质游戏公司都有一个共同特点:本身现金流良好,不需要急着上市融资。

只要财务投资者没有迫切的退出需求,三五年不上市对业务并没有影响。

同时,在游戏行业,一个工作室若没有好的产品,不仅自身没钱,投资人也看不上,成立公司就是无稽之谈;而有了好的产品,自己就能直接赚钱了,有没有人投资也不重要了。

所以,相当一部分游戏公司自成立之初,因为自身现金流健康,根本就没有接受多少外来投资,那就更没必要策划A股。

而且策划上市本身,就需要巨额成本,对以做游戏、做口碑为主业的游戏公司,似乎很没有必要……

目前,国内几乎所有游戏公司都是项目制。

而一个游戏项目是否成功,是很难预测的。即便成功,因用户偏好转换、技术变革等特点,一款游戏的生命周期也很难超过5年。

简单来说,除了头部的两家大厂,所有玩家时刻都有落伍被淘汰的风险,当然也伴随着异军突起的机会。

也正是因为这种商业模式,游戏公司的股价长期处于过于高估或过于低估的状态。

若新游戏获得市场认可,将迎来戴维斯双击,预期和盈利同时转好;若新项目拉胯,则出现戴维斯双杀。

从正常的估值角度看,这显然不合理。

所以,自4月11日至今,虽有三波版号下发,但整个游戏板块的走势远没有预想中的好。

而上一款游戏的成功,与下一款游戏的表现,基本是独立事件。

强如鹅厂、网易,也难保证年年出爆款,在已经成功的方向继续成功。

大厂可以凭借庞大的研发线,乃至收购或跨国合作大量出货,在一定程度上保证成功率。

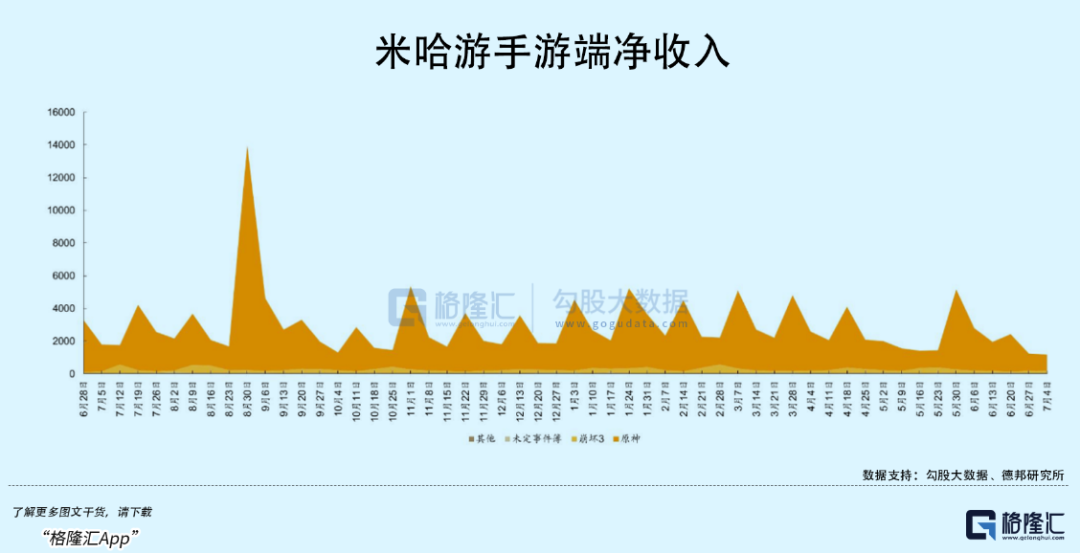

小厂研发资源有限,容错率很低。当然也有《原神》这种现象级爆款,但这是不可复制的小概率事件。

巨人网络前CEO吴萌曾做出评价:米哈游集合了绝大部分资源,以近乎All In的态度开发了一款在全世界登顶的《原神》。但这是用整个行业最*的人才,加上大量的策划团队精心打造的。其人力成本是绝大多数腰部公司无法提供的,就这点而言,就极难复制。

目前,米哈游几乎已处于强者恒强状态,业内*人才也爱往那跑,对于整个游戏创意上都是遥遥*。

莉莉丝的路线A股公司或许可以效仿,难点在于:拥有稳定的研发能力和海外扩张能力。

而A股目前几个能打的公司,大多并不存在这种基因。

比如*世界,虽然19年有不少优秀作品上市,但最终流水仅持续了一年就快速下滑,近两年有些青黄不接。

自从缔造公司传奇的祖龙工作室出走后,游戏研发能力整体下滑。直到现在,游戏方面的利润还是主要靠2015年上市时就有的《*世界》和《诛仙》,分别是2005年和2009年上线的老IP了。

去年底,《幻塔》上线,大家再次对其业绩有期待。但就目前看来,自首月流水近5亿后,已呈高开低走态势。三季度走势,也不太乐观。

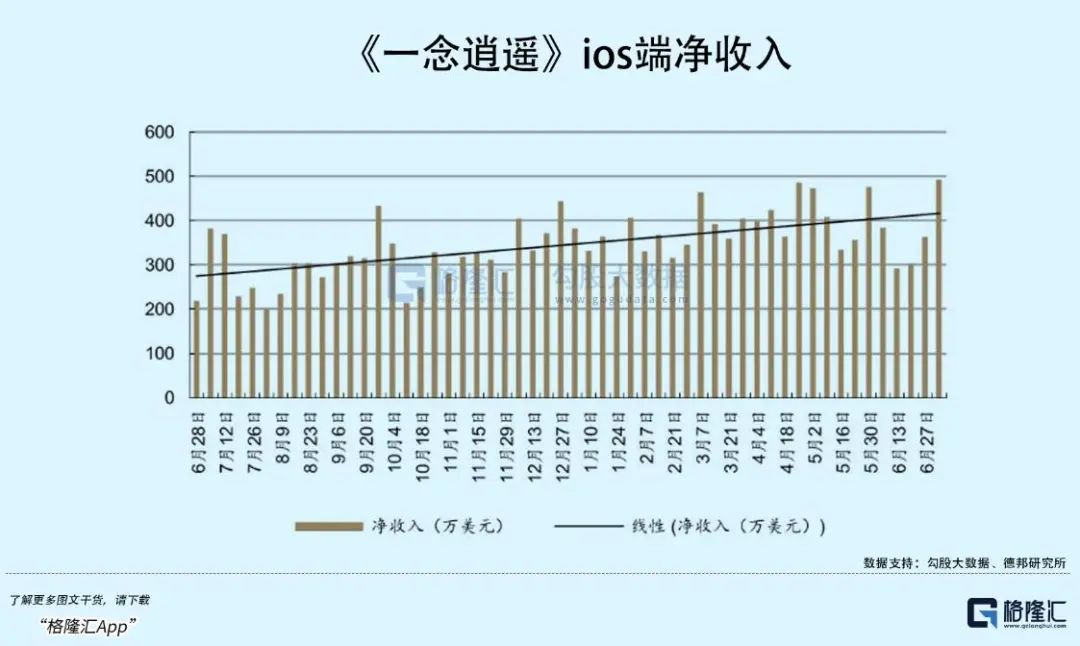

吉比特则是目前看点最多的公司,有“游戏茅”之称。

今年《一念逍遥》的表现也非常优秀,上线五个多月仍稳居畅销榜前十,可以视为《问道》后的第二个大IP。

尽管后续表现仍未可知,但就目前的趋势来看,《一念逍遥》称得上今年A股公司最成功的游戏,也让外界对吉比特的研发能力产生更高预期。

应该说,国内游戏的细分品类以后将更加多元化,出自小厂的概率也会更高,这与出海趋势是一致的。

03、存量竞争

网络游戏自诞生之日起,就席卷全世界。

它最厉害的一点,是自带上瘾性。

“得劲,好玩,有趣”,每天因为网瘾被家长毒打的少年,层出不穷。

而能让人上瘾的,自然都是好生意。奢侈品、赌场、烟酒咖啡,无不如是。

好的游戏,创造出虚拟世界,提供娱乐空间,给人一种精神满足感。当这种满足感超出物质需求,稍加引导,玩家就想氪金,厂家就能数钱。

曾经,鹅厂股价翻800倍,被业内惊为天人。

从传奇到梦幻西游,从魔兽到英雄联盟,从*荣耀到和平精英,当然也少不了渣渣辉的贪玩蓝月,从端游到手游。

每隔几年,都有一颗新星冉冉升起。

不过这么多年过去,玩游戏的人换了一批又一批,游戏的本质从未改变:内容+渠道。

前者是一切的根本,即游戏的开发制作。后者是分发,即游戏玩家的入口。

得其一者,如网易;两者兼得,如当下的鹅厂,早期的任天堂。

具体而言,上游是开发商,如米哈游、鹅厂。

中游是渠道商,掌管游戏发行,主流渠道有三种。一是社交流量巨头,如Facebook和鹅厂,字节跳动凭借TikTok和抖音的崛起,也已具备分发资格;二是手机App商店,主要有Google Play和App Store;三是上游开发商自主研发的游戏机,包括索尼Ps、微软Xbox、任天堂switch。

下游则是数以亿计的玩家。

整体而言,市场其实由玩家推动,但玩家始终处于弱势地位。唯有中间的渠道商掌握入口,占据核心地位,连接玩家和内容,最是赚钱。

流量即财富密码。

2017年,流量天花板出现,国内游戏用户增速正式进入个位数时代,这也可以视作游戏行业进入成熟阶段的标志。

同时,次年开始的版号审批暂停,出清了大量中小厂商,较大程度上减少了行业的内容供给。

逆水行舟,不进则退。

这句话用来概括目前A股游戏公司的生存环境,再合适不过。

在疫情肆虐的档口,大体量玩家凭借多维度优势继续抢占更多市场份额,小企业则遭受巨大的冲击。而到2022年,随着疫情被控制,大体量玩家难以继续维持高增长,小企业反而困境反转。

一定程度上,折射出如今行业因进入存量市场而引发的“跷跷板效应”,除了两家头部大厂,存量用户内循环带来的巨大压力,始终笼罩着其他厂商,竞争越来越激烈。

游戏股的历史炒作阶段在2013-2015年,当时整个互联网领域都在狂奔,手游作为重要的分支当然也一飞冲天。

随之而来的,则是流量红利消失殆尽及泡沫破裂,市场重新回归激烈的商业竞争,即消费互联网服务类企业的商业逻辑,以口碑和产品定成败。

只靠一两个爆款游戏的厂商也只能赚一时的钱,从投资维度看是没有价值的。但是从游戏这个领域来看,仅国内市场的规模就是千亿以上级别,除了两大厂商之外给具备提供优质产品服务能力的中小企业也留有空间。

因此,这里面能持续成长的企业是具备投资价值的,逻辑跟互联网的“赢家通吃”不太一样。

因为产品服务类消费领域是做不到赢家通吃的,人对于服务性需求永远具有区别性,线上线下都无法脱离这个商业本质规律。

但无论如何,现在A股几家能打的,相比前二的腾网差距太大,现状仍是靠情怀、换皮、大宣发买量吸引1%的重度氪金玩家。

在现有机制下,它们可以依靠爆款取得不错的利润收入,至少在一两年内不会有问题,股民持股赚业绩增长带来股价推动的钱。

长远来看,或许只有云游戏时代的到来,才能重构竞争格局。

就好像抖音曾对泛娱乐市场的冲击。

云游戏的核心,即拓展可玩性更强3A大作的普及型,将彻底冲击现有的游戏市场。想一想,在手机上玩GTA、刺客信条,那感觉是粗制滥造的AV画质小游戏能比得了的?

此趋势下,只有拥有真正3A自研能力,至少也得有代理发行能力的公司,才能在新时代分一杯羹。到那时,也许就如PC游戏曾经的遭遇那般,会有新的玩家抓住机遇,迅速崛起。

当然,考虑到国内是版号审批制,会给游戏公司带来一定时间的保护期。

04、尾声

真正来说,A股游戏板块,并没有什么龙头。

A股游戏公司早已成为大厂阴影下的公司,但没能如美股巨头产出有持续影响力的系列作品,当然和中国游戏市场偏手游和短周期产品有关。A股游戏突围是结构性问题,不能只靠新版号续命。

假以时日,谁将成为那个龙头。是五壮士中的某位,还是仍名不见经传的某个小厂。

无论如何,游戏行业仍可被视为一个永续行业。因为人类的娱乐需求永远存在,而电子游戏是一个重要的载体。(有兴趣的朋友可以读一读伯尔纳德·舒兹的《蚱蜢——游戏、生命与乌托邦》,一本关于游戏的轻松愉快哲学书)。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。