北京时间7月29日美股盘后,亚马逊公布了2022年二季度财报。总的来看,营收增速和利润释放都超过市场预期,因此公司股价在盘后也应声大涨10%以上,详细要点如下:

1. 营收、利润全面比预期更好

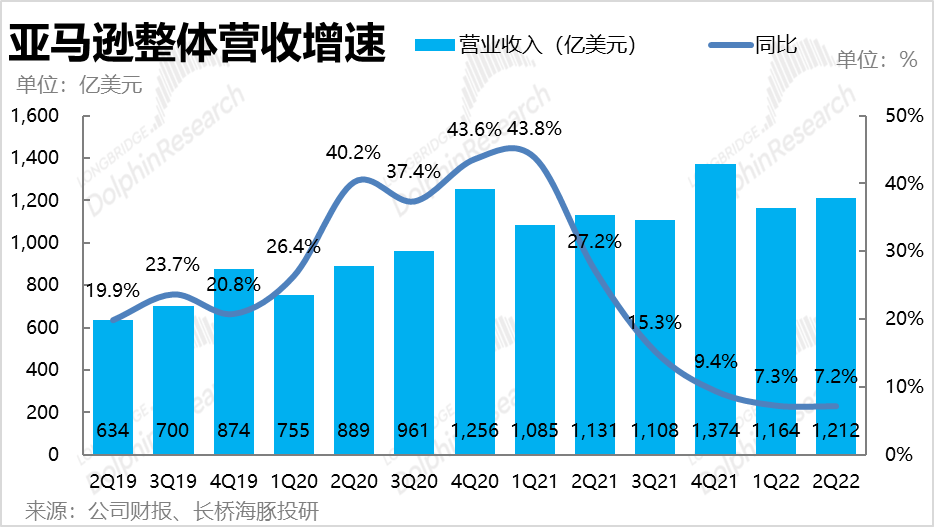

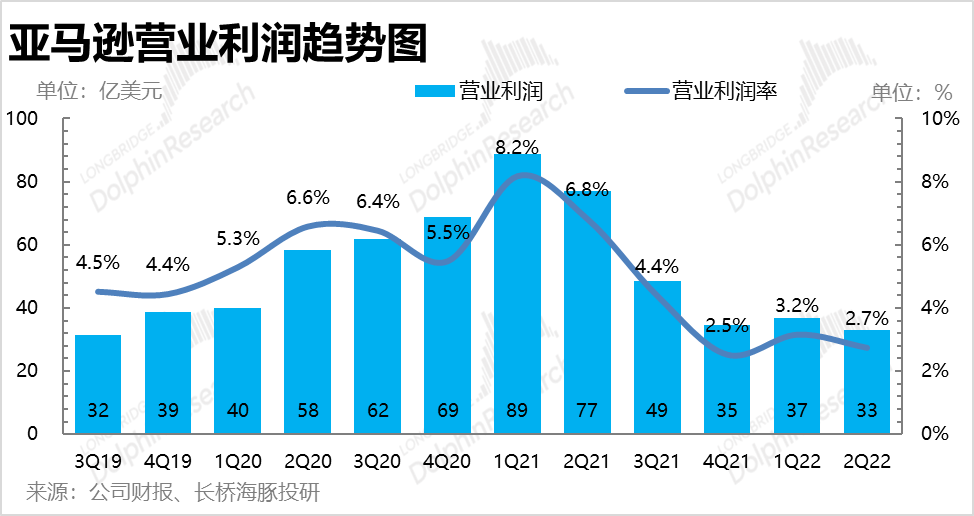

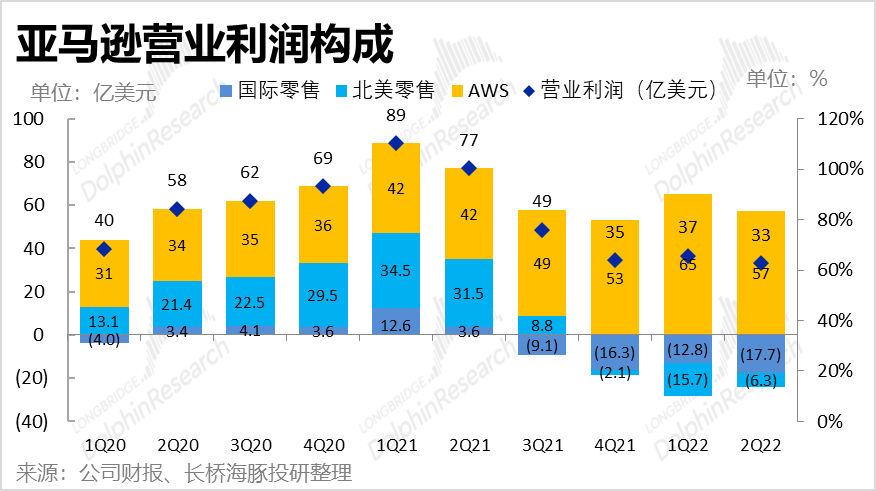

整体业绩上,本季度公司营收1212亿美元,同比增速7.2%,增速与上季度一致,未如如期的继续放缓。实际营收也略超指引的上限和市场预期。本季经营利润则为33.2亿美元,同样超过指引上限和市场预期的16.4亿。超预期的点主要是零售业务的韧性比预期更好,降本增效举措起效速度也快过预期。

2. 北美反弹,零售业务展现韧性

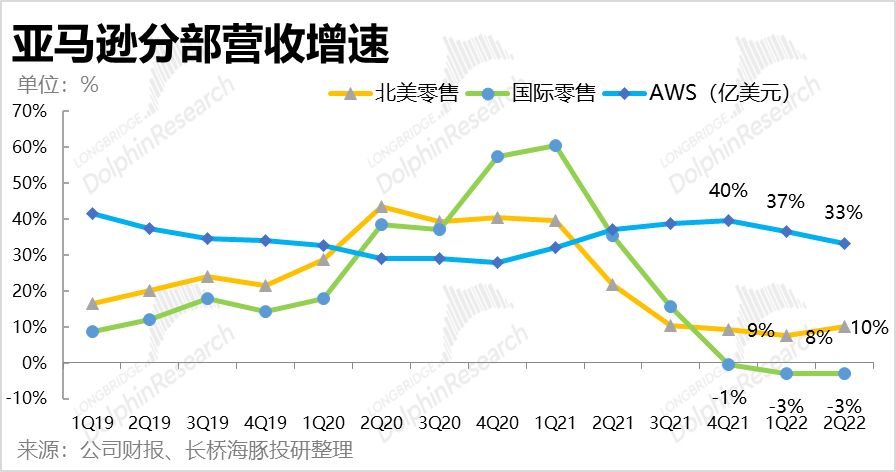

剔除AWS不看,本季零售类业务营收同比增长3.3%(上季为3.1%),较上季竟有所反弹,打破了市场对零售业务可能进一步回落的担忧。具体来看,超预期主要来自于两点。

一是FBA提价后,第三方买家服务增长开始反弹,本季增长9.1%,而上季为6.9%。营收高于市场预期5%。

二是北美整体零售业务增速也开始反弹,本季营收增速接近10%,超过上季度的8%。尽管北美商品零售大盘增速在二季度仍在放缓,而亚马逊的表现与比行业更具韧性。

3. AWS稳扎稳打

与比预期更好的零售业务相比,本季的AWS业务表现不再惊艳、但依旧稳扎稳打。营收增速环比由37%进一步下滑到33%,不过与市场预期一致。利润方面,在上季度折旧期限延长的利好有所衰退,而以AWS为主的研发费率本季环比大增2pct,导致AWS经营利润率回落到29%的往期常规水平,详细可以看公司电话会上是否会解释。

不过结合微软的业绩,可以看出欧美企业在宏观逆风下暂时推迟了在IT上的投入,因此本季AWS业务放缓也在情理之中,稍后公司会披露的合约余额增速更能反映AWS的常态增长潜力,值得关注。

4.提价+裁员,降本保住利润

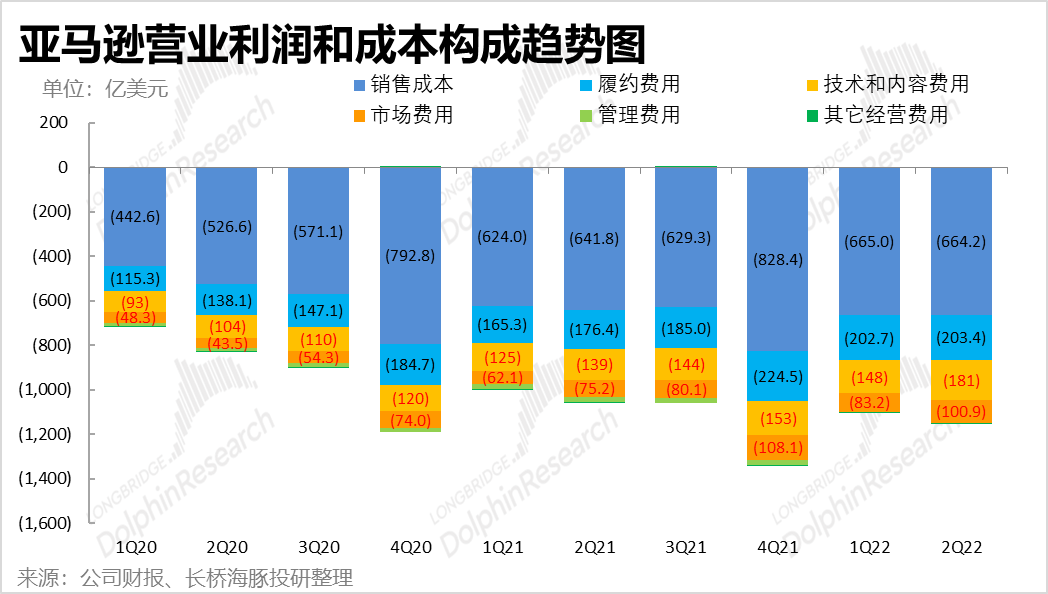

除了零售业务的韧性外,本季降本的成果是另一个超预期的点。具体来看,超预期主要来自成本端的下降,费用端则仍在通胀压力下继续扩张。

本季毛利率显著改善,达45.2%,不仅环比改善,同比也提升2pct。海豚认为,毛利改善,首先是公司通过FBA提价多次及对北美Prime会员的涨价,转移成本压力的效果良好。此外,本季度公司果断裁员高达10万人左右(其中大部分应为快递人员),资本投入增速也放缓到8.5%,进一步减轻了成本压力。

不过成本可以通过涨价对冲、通胀导致的内部经营费用扩张还是实打实的。市场营销、管理费用率无论同比还是环比来看,都在继续扩张。研发、营销、管理三费费用率合计环比增加了3.5pct。

5. 指引表明增长拐点将要到来

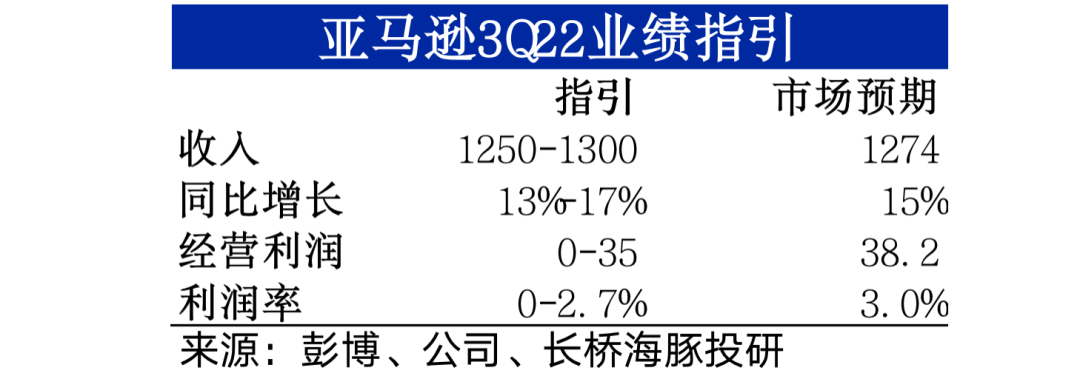

公司指引三季度营收在1250-1300美元之间,同比增长13-17%,虽并未超市场预期,但关键是与本季7.2%的增速相比,这预示着公司增速拐点即将到来。

经营利润的指引则在0-35亿之间,同样较本季度改善,虽看似低于市场预期,但按本季盈利超指引上限来看,“实际”指引与预期基本相当。

长桥海豚君观点:与一季度营收、利润不尽人意,指引更是暴雷相比。本季度公司的营收增速韧性强于预期,降本增效的成果和利润释放更是超市场预期。总的来看,超预期的核心原因还是亚马逊作为行业*的强大议价权和衍生出转移成本的能力。同时公司在陷入低谷后,运营策略由扩张转向的速度和执行力也让人信服。

展望未来,公司的指引暗示着亚马逊的拐点即将到来,而在裁员&放缓投资后,亚马逊的内部核心问题:扩张节奏过快与营收错配已有所缓解,作为巨头相对行业更强的抗风险能力再现;剩下的担忧就主要是beta层面美国经济和消费的衰退幅度和跨度到底如何了。

详细点评如下

一、关于亚马逊需要知道什么?

从收入结构来看,亚马逊的业务主要分为零售相关业务和云服务两大类。其中零售大类可细分为线上自营、线上3P卖家服务(佣金与履约费)、线上广告、会员与订阅服务,及线下零售业务。

从收入结构上,亚马逊自营零售业务仍占据过半份额,但比重正逐步下降。但从营业利润的角度,公司的AWS云服务业务以15%左右的收入份额贡献了公司绝大部分的利润。;因此,亚马逊虽仍以零售业务为主体,但随着云服务、广告、和商家平台服务等高利润收入占比逐渐提升,公司的本质已从一家“零售商”转变为以提供线上服务为主的“科技公司”。

来源:长桥海豚投研

二、零售类业务--增速稳住,腰杆挺直

首先从整体来看,亚马逊2Q22总营收1212亿美元,同比增长7.2%,增速与上季度相当,并未如预期中继续放缓。此外本季实际营收也超过了公司指引上限的1210亿和市场预期中值的1195亿。

虽然beat 不多,但各角度来看都好于市场对营收(特别是零售业务)进一步下滑的担忧和预期。

剔除AWS云服务,只看公司的零售类业务,本季营收增速为3.3%,虽然*增速依然很低,但相交上季度3.1%的增速,本季不仅未继续下滑反而略有改善,已是好于预期。

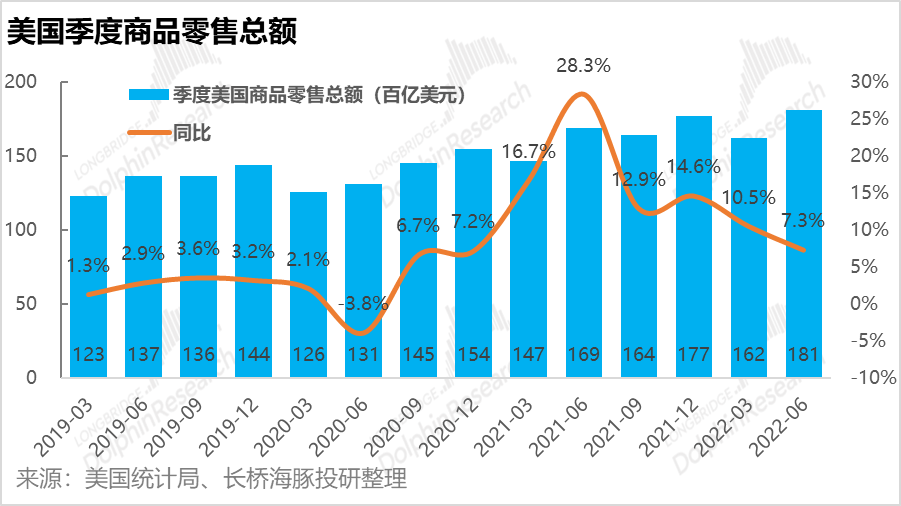

而在宏观层面,二季度美国商品零售总额的增速为7.3%,与上季度相比继续回落,因此亚马逊的营收增速的表现与大环境相比更加坚韧。

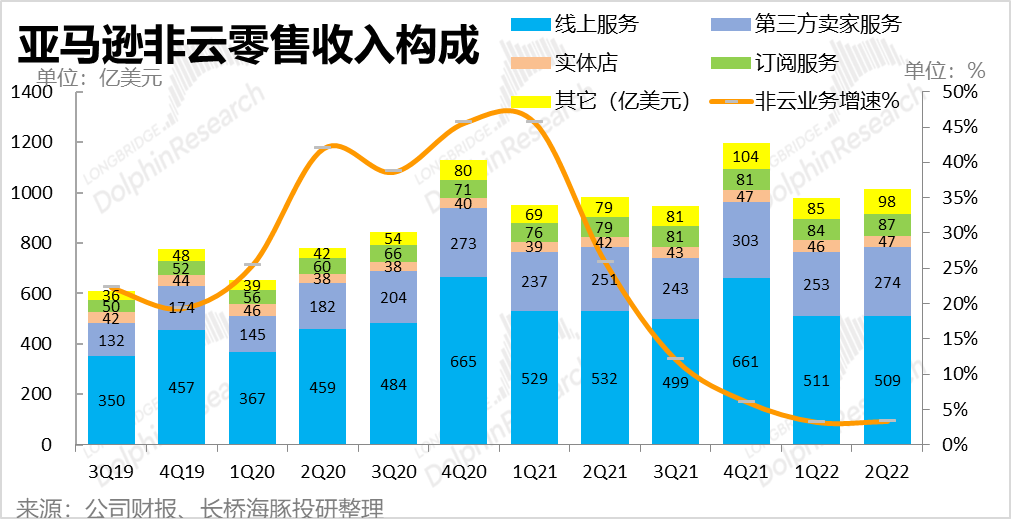

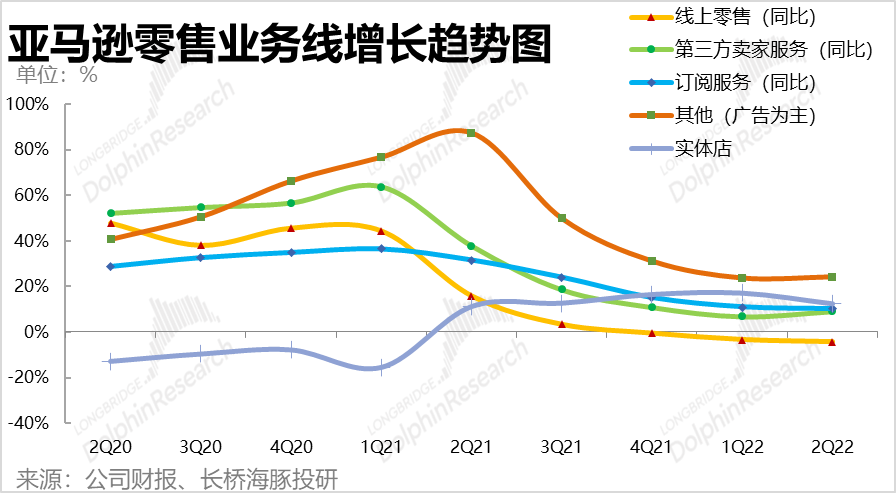

从零售板块下的各细分业务来看,除了自营零售业务增速继续下滑外,其他业务都已稳住,第三方卖家服务更是已加速增长,详细如下:

①线上自营零售同比下降-4.3%,较上季度继续下降1pct,结合3P卖家服务更高的增长,公司线上零售结构中由1P向3P转移的趋势继续,

②本季第三方卖家服务增速逆势上扬是最为超预期的点,本季收入274亿,超出市场预期261亿5%。同时营收增速也由上季的6.9%提升到了9.1%,实属惊喜。海豚君认为,为对冲成本压力,公司多次对FBA物流服务的提价应当促进了卖家服务的逆势上扬。

③订阅服务营收增速依旧坚韧,为10.1%。由于公司正继续在视频流媒体和游戏娱乐上的投入,且据媒体披露公司近期将在英、法、意等欧洲国家将Prime会员价格提升20%-40%左右,订阅服务未来的营收增长应该还会相当强劲。

④本季98亿美元的其他收入中,88亿来自商家广告服务,同比增长17.5%,增速依旧较高、但放缓幅度显著。和海豚君先前判断一致,由于广告业务本质依赖于宏观市场的景气度,因此该业务增速未来应当会继续向整体增速靠拢。

总的来说,公司零售板块在美国整体零售大盘继续回落的背景下,表现比预期中的更为坚韧。

三、AWS云业务—稳扎稳打

亚马逊零售业务的表现在困境中让人欣喜,AWS云业务的表现也继续稳扎稳打。

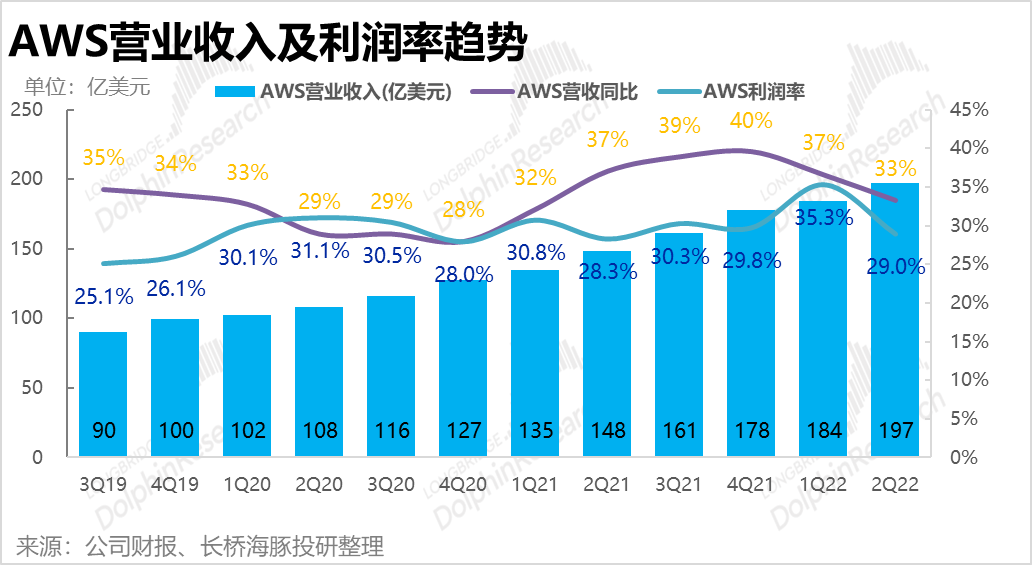

本季度公司云业务营收197亿美元,同比增长33%。虽然增速继续下滑,但由于基数增长,且企业短期内IT投入减少,增速放缓是情理之中。与市场预期的194亿收入相比,实际表现也略好。

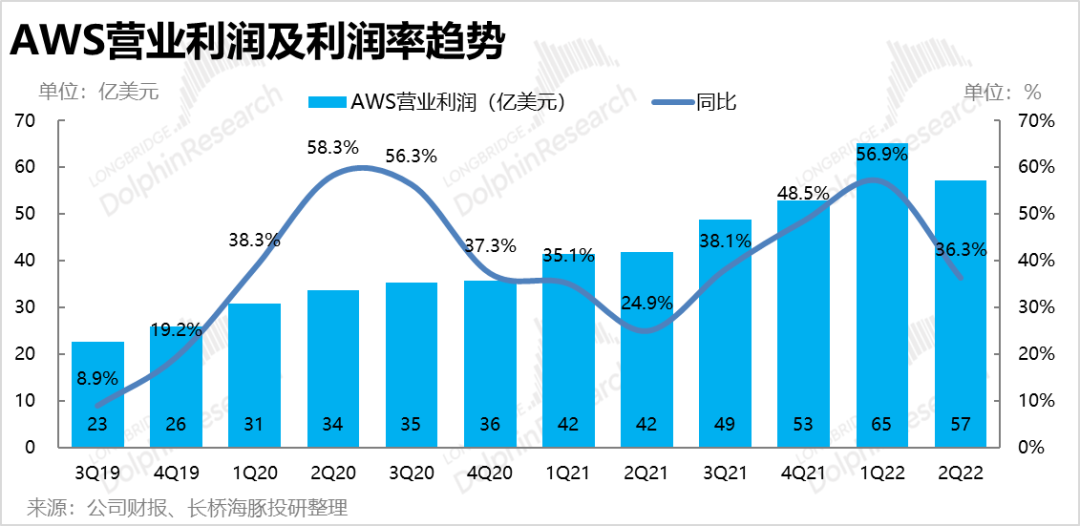

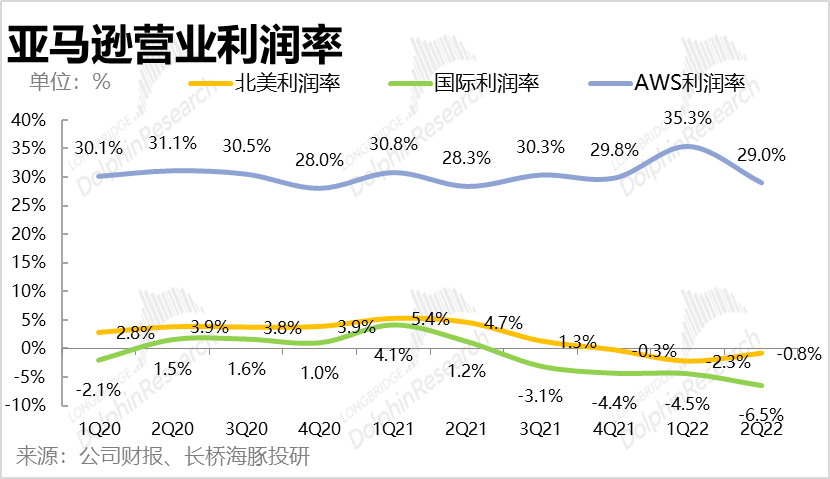

上季度公司延长服务器等设备折旧期限带来的利好有所消退,且结合下文,以AWS为主的研发费用本季大幅也大幅增长,导致AWS营业利润率明显回落,本季实现经营利润57亿,利润率为29%,稍稍低于市场预期的58亿。

从微软先前公布的财报中,可以发现欧美公司在当前逆风的宏观环境下,在云服务等IT设施上的投入有所推迟,因此本季AWS的表现虽不再让人惊艳,但依旧稳健且在预期之内。

并且,企业在IT上的投入大多只是推迟而非取消,因此公司稍后会披露的AWS合约余额(能指引未来AWS的增长速度)十分值得关注。

四、提价、裁员转移成本,利润比预期更多

在通胀飞涨的背景下,亚马逊也多次表示将通过提价、放缓投入节奏来部分转移通胀导致的成本、费用上升压力。从本季的结果来看,上述措施的确起到了一定效果。

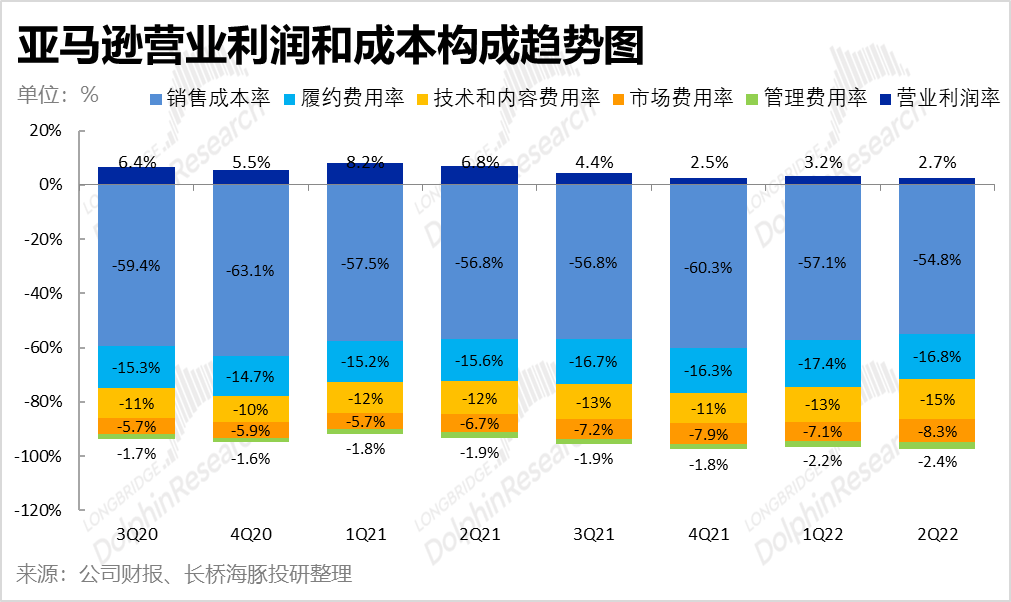

首先,本季的毛利率显著改善,达45.2%,不仅较上季度环比改善,较去年同期也足足提升了2pct。首先毛利率改善有公司营收结构由零售型向服务型业务倾斜的趋势性原因。同时公司早先对FBA物流服务,以及北美地区Prime会员价格的涨价是本次毛利超预期的主要推动因素。

此外,到本季度末公司的员工总数为152万人,相较上季度末减少了10万人左右。海豚君认为其中绝大部分是FBA物流员工。公司先前曾表示在物流设备和人力的扩张过快,导致规模不经济,本次裁员应当也是为了“降本增效”。

然而成本可以通过收入端涨价对冲、通胀导致的内部经营费用扩张还是实打实的落在公司的账目上。可以看到,除了履约费用率受FBA涨价及裁员有所边际好转外,其他技术开始、市场营销、管理费用率无论同比还是环比来看,都在继续扩张。研发、营销、管理三费费用率合计环比增加了3.5pct。

不过,公司上季业绩时曾表示本季度对员工的股权激励将由33亿增长到60亿,这也是本季三费支出明显扩大的推动因素之一。

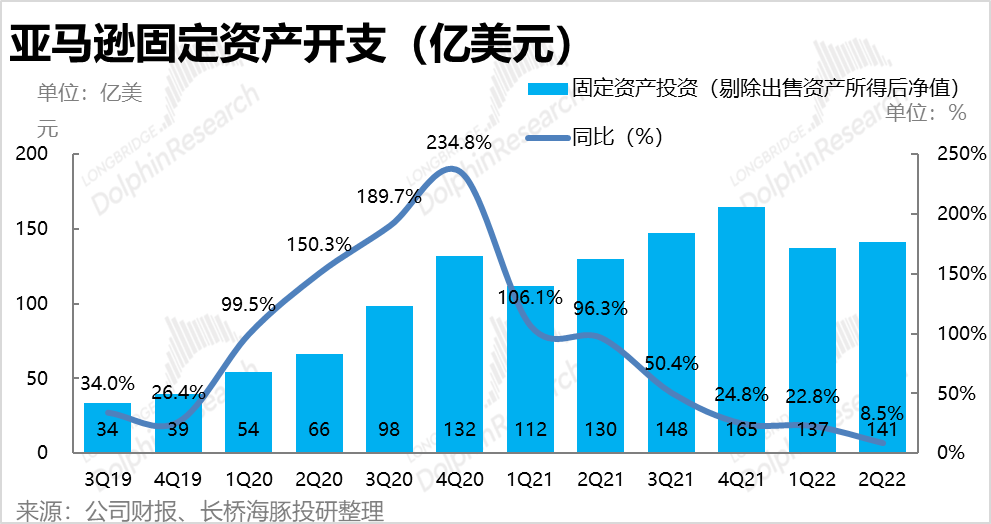

此外,公司本季固定资产投入为141亿,同比增速由先前20%以上,大幅下降到本季的8.5%。可见亚马逊总数开始放缓于营收增速错配,且严重拖累公司利润的资本投入节奏了。

由于提价举措的成效,公司本季度的经营利润接近33亿元,超过了公司先前指引区间-10亿到30亿的上限,利润释放明显好于市场预期的16.4亿。

五、分部表现:北美零售开始复苏,国际业务还是拖累

分部门来看,从营收角度,北美零售业务本季营收增速接近10%,增速较上季度的低点已开始反弹。不过国际业务(以欧洲为主)的营收则仍旧同比下降3%,未有改善。

从经营利润角度,本季北美零售业务的经营亏损也大幅缩窄到6.3亿美元,亏损率为0.8%,较上季度改善明显,也显著超过市场预期19亿美元的亏损。不过,国际零售业务的亏损继续扩大到17.7亿元,拖累公司整体利润。可见北美零售类业务无论营收端还是利润端都有显著的改善,公司整体利润超预期也全部来自北美零售业务。

【本文由投资界合作伙伴微信公众号:长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。