2022 年,是不安分的一年。

「降本增效」成了最近互联网企业的重要主题,不少大厂都在进行业务“缩减”,一些 App 开始关停:

2022 年 4 月,腾讯旗下移动电竞内容平台企鹅电竞 App 宣布关停;

2022 年 7 月,曾经估值超过百亿的蜜芽将于 9 月停止蜜芽 App 服务;

2022 年 7 月,短视频平台 VUE VLOG 宣布停运;

2022 年 7 月,腾讯看点快报发布公告,快报 App 于 18 日正式停止运营和服务;

……

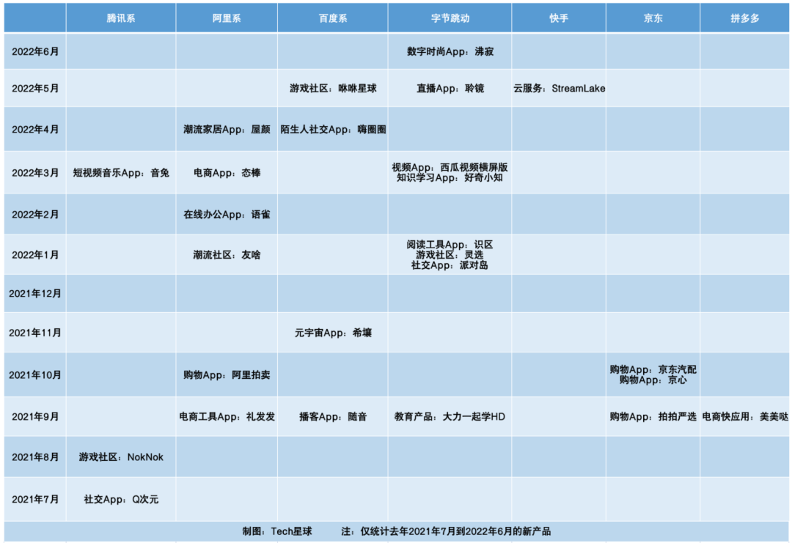

同时近几年来,引人注目的新 App 越来越少。

据@Tech星球 统计发现,腾讯从去年 6 月至今推出的新 App 仅有 3 个,相比于此前一口气连推 7 款社交 App 的盛况,差距不小;像阿里、字节、百度也曾尝试推出不少新产品,但只是上线的时候沸腾一小会,之后无水花。

图源:Tech星球

那么,现在互联网 App 真的运营不下去了吗?事实并非如此,如今的互联网 App 环境,可以用一个词来总结,那就是“冰火两重天”。

01

互联网应用“冰火两重天”

互联网行业早已不再“肆意生长”,其冰冷的表现有几点。

首先,用户规模接近天花板,进入存量时代。

根据华为开发者联盟、艾瑞咨询和 AppGrowing 在 7 月 18 日联合发布的《移动应用运营增长洞察白皮书》显示:2020 年以来,移动应用用户增长速度下滑,新用户增量变少,「存量」代替「增量」市场,存量转化竞争显得尤为重要。

截至 2021 年 12 月,我国网民规模占总人口的 73.0%,手机网民规模为 10.29 亿,网民中使用手机上网的比例为 99.7%,中国手机网民在全体国民的渗透率约为 72.8%,已经达到欧美发达国家中 72% - 90% 的渗透率。

图源:《移动应用运营增长洞察白皮书》

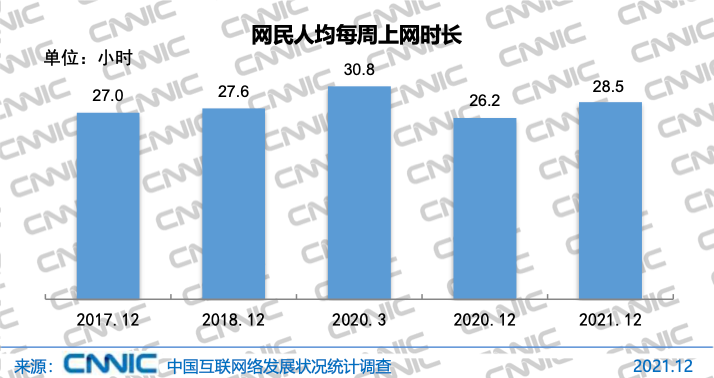

其次,用户在互联网上花费的时间并没有显著增长。据中国互联网络信息中心(CNNIC)数据显示,大量 App 在争夺有限的网民注意力,2017 年到 2021 年,网民每周上网时长仅增长 1.5h。

图源:CNNIC第49次《中国互联网络发展状况统计报告》

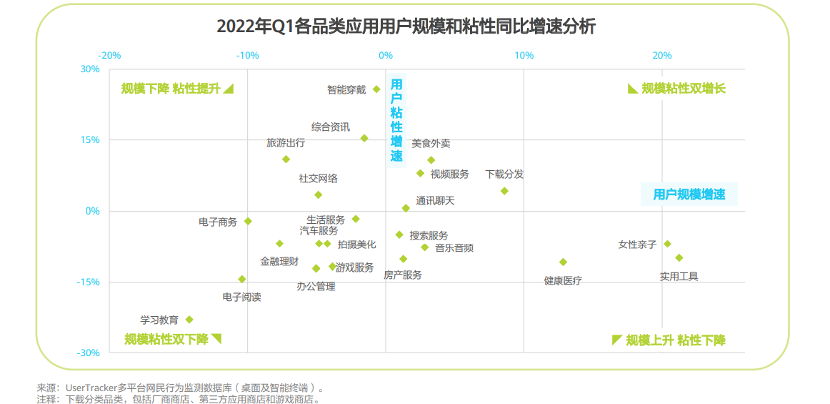

然后,外加“超级App”的虹吸现象,很多 App 都难以抢占用户停留时长、留住用户。

《移动应用运营增长洞察白皮书》中显示,在所有品类中,只有美食外卖、视频服务、下载分发三个品类实现了规模和粘性的双增长,而且,其中都包含数个用户数过亿的“超级App” 。

图源:《移动应用运营增长洞察白皮书》

最后,在花钱获客上,拉新成本越来越高。

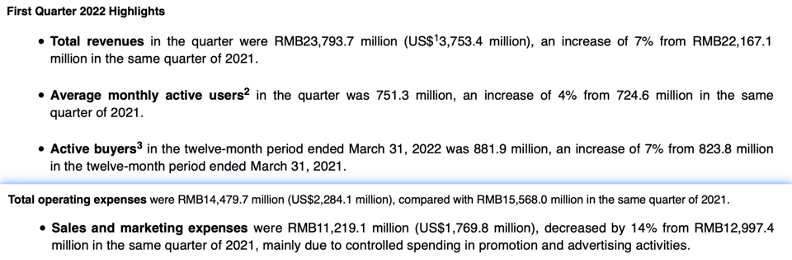

2022 年 5 月 27 日,拼多多发布了 2022 年 Q1 的最新财报,公布了一组数据:

拼多多截至 2022 年 3 月 31 日的 12 个月内,活跃买家数为 8.819 亿,同比增长 7%,相比于 2021 年 Q4 增长了 1320 万;

销售和市场营销费用花费了144.797 亿元。

图源:拼多多 2022 年 Q1 财报

在一般的统计口径中,付费用户获取成本 = 一个季度的营销费用 /(本季度付费用户数-上季度付费用户数)。

如果按照这个方法计算,在 2022 年 Q1,拼多多要花 1096 元,才能获得一个全新的活跃付费用户。

然而,市场上并非只有这些“冰点”,实际上,也有不少 App 表现“火热” ,首当其冲的是「极速版 App」。现目前,各大厂有一定规模的 App,基本上都有属于自己的极速版,例如今日头条极速版、抖音极速版、京东极速版等等。

不难发现,大厂似乎都想在极速版中找到新机会。

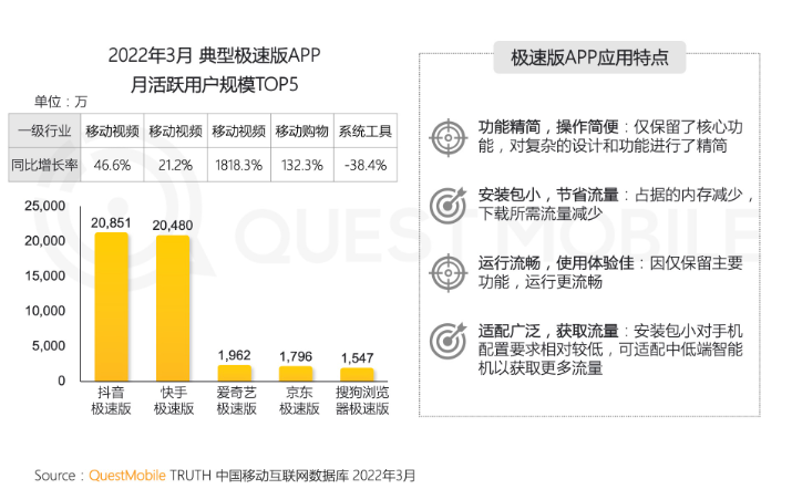

「极速版」以功能精简、操作简便为核心,增势异常迅猛,根据 QuestMobile 数据显示:

抖音极速版 2022 年 3 月活跃用户规模同比增长 46.6%;

快手极速版 2022 年 3 月活跃用户规模同比增长 21.2%;

爱奇艺极速版 2022 年 3 月活跃用户规模同比增长 1818.3%……

图源:QuestMobile

另外,QuestMobile 的报告显示,各厂商的极速版 App 过半的用户都在三线城市以下,大厂们都想对「下沉市场」用户“下手”。

三线以下城市地区的人群在娱乐、社交等领域的需求远未被满足,从白皮书中也可以看到52.4% 的开发者正在关注下沉人群的流量。

而且,在不远的未来,随着 AI、VR 等新技术的发展,智能穿戴、智能汽车等新硬件和软件在各种不同场景的运用,移动应用或将迎来新升级,App 数量可能将再次攀升。

除此之外,在需求端层面,电商、游戏品类增长迅猛。

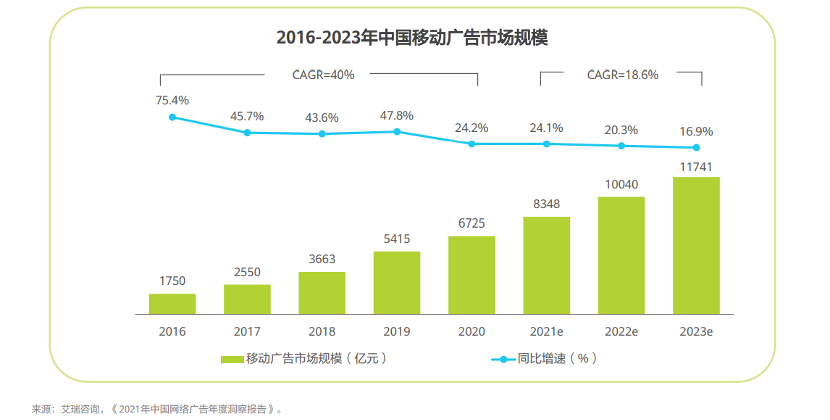

2021 年,移动广告市场规模保持迅猛增长,规模超过 8000 亿元,增速 20% ,并预计在 2022 年超万亿。

图源:《移动应用运营增长洞察白皮书》

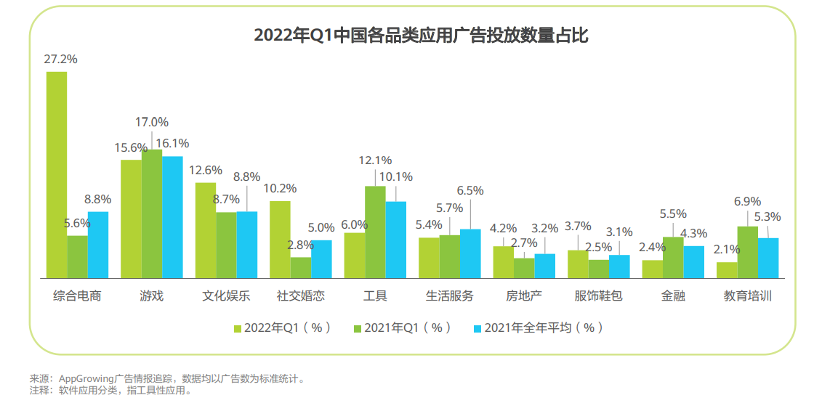

其中,综合电商类广告支出变多,其投放数量在 2022 年 Q1 出现了大幅上涨,同期投放数量占比从 2021 年 Q1 的 5.6% 增长至 27.2%。而需求端投放预算提升,就代表着各 App 的收入也会有所提升。

图源:《移动应用运营增长洞察白皮书》

同时,有一部分小的 App 收入及用户也在“野蛮”生长。

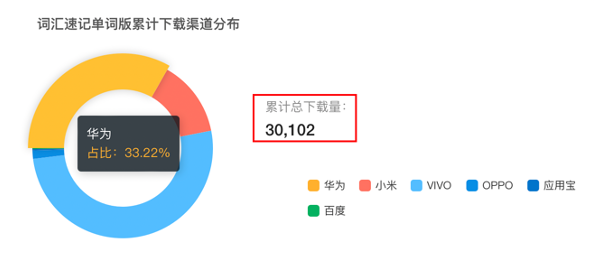

比如,运营社发现,有一个叫「词汇速记单词版」的 App,发布时间仅仅只有 1 年,就登上了华为应用市场的「飙升榜」中第 6。

七麦数据显示,其在 30 天内共产生了 30102 次下载,预计收入 180w 左右(应用售价 59.8 - 69.8 元)。

图源:七麦数据

再比如,在华为应用市场有 17 亿下载量的「下厨房」,七麦数据显示,5 月至今其收入预估在 21.44 万美元(约 145 万人民币)。

02

后流量时代,App 增长运营更难了?

面对这样的「冰冷」和「火热」市场环境,移动应用运营也越来越难了,从留存到变现,都面临着各种各样的挑战......

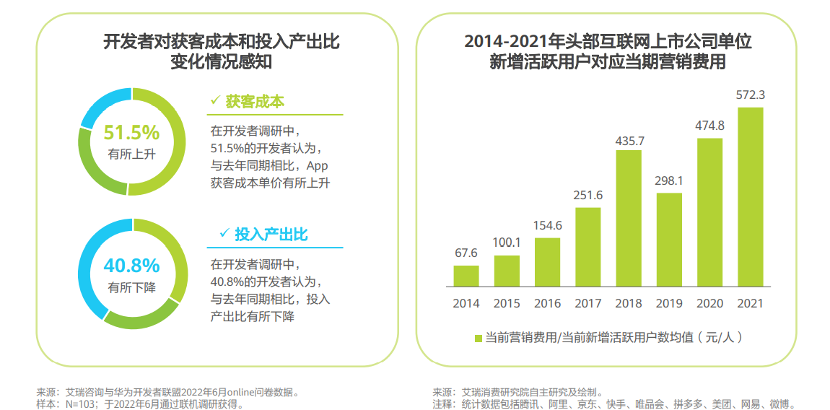

1)引流难:获取成本高,投入产出比下降

首先是在「引流」层面,很多运营同学看到高昂的获客成本就开始头痛。

根据《移动应用运营增长洞察白皮书》显示,从行业整体来看,即使是在头部互联网公司,随着互联网总体流量的收窄,获客难度增大,近年来新增活跃用户当期营销费用也呈现出明显的增长态势 —— 2021 年平均每拉一个新增活跃用户需要花 572.3 元。

图源:《移动应用运营增长洞察白皮书》

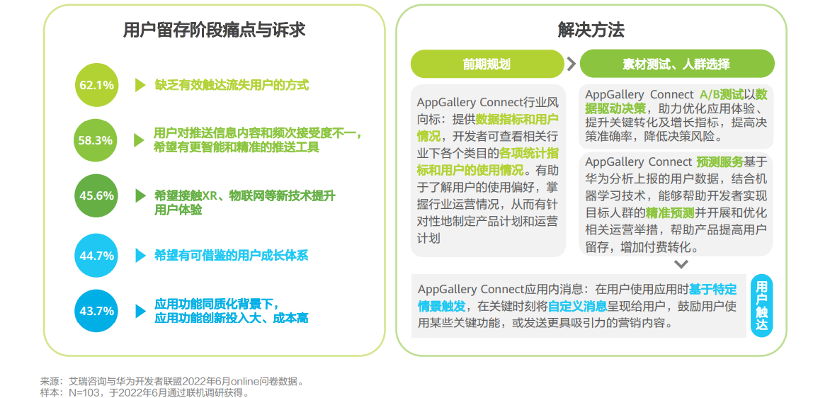

2)留存难:流失用户触达难,留存成本高

其次是「留存」阶段,一方面,用户召回越来越难。根据《移动应用运营增长洞察白皮书》显示,62.1% 的运营人员缺乏有效触达流失用户的方式,希望有渠道高效对流失用户进行召回。

图源:《移动应用运营增长洞察白皮书》

另一方面,存量时代下,拉新越来越贵,外加超级App的虹吸效应,留存需要花费更多的力气和成本,如果运营人仍把「留存」单独来看,不考虑如何同步营收增长,那么就无法持续运营下去。

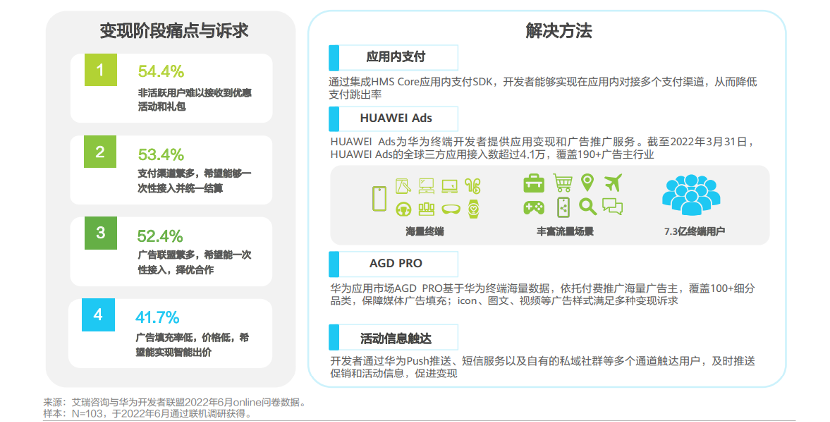

3)变现难:触达和变现效率低

在「变现」层面,根据《移动应用运营增长洞察白皮书》显示,各大开发者表示,不仅难以触达到非活跃用户,而且广告填充率低,和广告联盟合作也比较繁琐,很难一次性接入多家广告联盟。

图源:《移动应用运营增长洞察白皮书》

那么,面对这样的市场环境,和如此多的难题,App运营人员该怎么办呢?

03

新的环境下,App该如何做好运营增长?

运营社认为,移动应用运营人员应该换个角度去思考问题,让企业从「烧钱式增长」转换至「盈利式增长」、将思维从「用户思维」或「产品思维」转换至「商业化思维」。

简单理解,就是从传统意义上的“拉人头”式运营,转变为关注用户价值,提升「产品变现」能力的运营。

那么具体需要怎么做呢?

1)摸清App的变现模式

首先,要搞清楚 App 们是如何进行变现的,想好产品的“商业模式”,搞明白钱从哪里来。

目前,App 移动应用平台的商业模式,主要是两种,一种是「流量变现」,一种则是「服务变现」。

流量变现,通俗地理解就是互联网公司利用流量来赚钱,包括但不限于广告变现、应用分发。

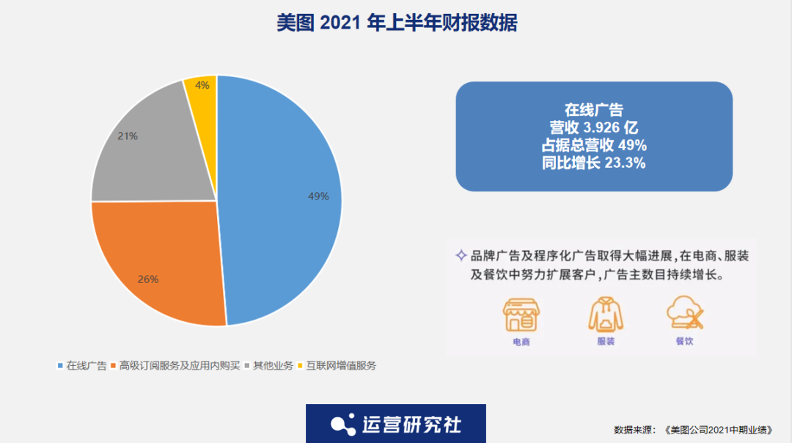

其中,广告变现是移动 App 主流的变现模式,比如,上市近 5 年的美图公司(代表 App:美图秀秀),其 2021 上半年财报显示,收入占比*的是在线广告(流量变现的形式之一),共营收 3.926 亿,占总营收的 49%。

一般来说,以「流量变现」为主的公司,和其营收挂钩的数据是用户数、广告加载率、广告填充率、点击率和 eCPM。

所以,想要提升 App 变现效率的关键,是运营人员能否找到并连接一个资源能力较强的变现服务平台,进而帮助 App 引入更多广告资源,有效提升广告加载率和填充率。

而市面上如今有较多的平台可以选择,比如,HUAWEI Ads为开发者提供应用变现服务、华为应用市场 AGD PRO 拥有 100+ 品类的广告主并可提供多种广告样式。

而服务变现,通俗来说就是 App 移动应用通过提供专业服务,帮助用户解决问题的方式来获取收入。

App 通过增值收费盈利:例如B站大会员、百度网盘会员;

App 通过交易差价或佣金盈利:例如淘宝、京东、拼多多等。

以「服务变现」的公司,影响营收的因素则是转化率和 ARPPU(ARPPU:AverageRevenue Per Paying Users 每付费用户平均收入)。

那么想要提高转化率,首先需要提升触达用户的渠道数量,其次也要运营人员更了解用户群体特征和购物心智等信息,以实现精准营销。

而华为也有相应的产品,早在 2020 年 9 月,HMS Core 面向开发者开放 7 大领域的服务,涵盖开发到运营阶段,从「触达」、「标签」和「分析」三个方面提供推送服务、动态标签管理器服务、分析服务,运营人员便可以将促销、打折优惠、时尚单品等信息精准推送到每一位用户手上。

2)触达与转化相结合

其次,将用户触达和转化相结合,在进行用户增长的同时去考虑变现。

在流量增长有限的背景下,运营人员若希望做到精准获量、高效转化、降低营销成本,通常来说需要两步。

*,从「买量侧」进行成本优化,提升转化效率:

先降低买量成本,按照买量不同的维度进行数据分析,找到最合适的几个渠道,从而降低买量成本。

再多渠道触达用户,提升转化效率。如果可以实现在多个渠道短时间内触达一批用户,那么便会产生品效合一的效果。

最后,找到内容营销和效果营销的复合推广渠道,买到最精准的用户,实现精准买量。

像专题文章等形式,其具有品效合一的效果,不仅满足了用户的内容需求,而且用户是在深入了解应用后再进行是否下载的选择,那么运营人员就从源头上减少了购买到无效流量的问题。

第二,从「变现侧」进行分析优化:

重点分析不同买量渠道导入的用户「变现数据」和「用户群体特征」数据,比如重点分析曝光、点击、收益、渗透率等数据。

具体来说,运营人员需要从拉新用户的数据分析,去优化变现侧的策略,从源头进一步促进 App 的商业化。

比如,华为应用市场及 HUAWEI Ads,这两款产品不仅可以定向投放潜在用户并智能计费,还可以通过搜索、出行、社交等各大流量场景进行多场景投放,并用“归因功能”提升用户的转化效果。

3)留存与变现相结合

最后,则需要考虑存量时代的「留存」,去和「变现」进行有效结合。

想对 App 变现有提升,一方面关注「流量数量」的增长,另一方面关注「流量质量」的提升。

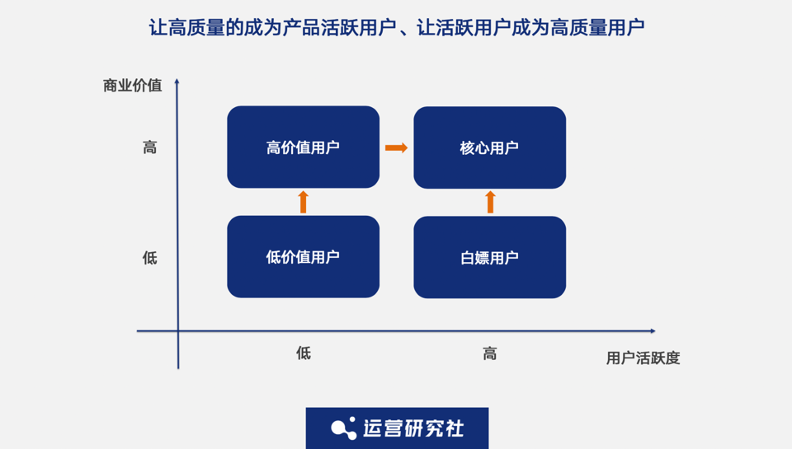

想要提升流量价值,通常来说有两种方式:一是通过「用户分群运营」实现高价值用户的留存;二是通过「用户内容运营」提高用户的使用时长。

举个例子,美图在「用户内容运营」上下了很大的功夫。

针对免费的用户,在其 App 中,除了美颜、滤镜外,还扩展了许多功能 ,比如美图内容社区。其次,其通过持续优化内容社区、推出更加丰富的社交场景,成为持续提升用户使用时长的手段。

这一招,有效提升了用户对 App 的忠诚度和粘性,2020 年上半年的日均使用时长达到 15.4 分钟,较 2019 年下半年提升 13.2 %。

同时,用户停留时长越长意味着用户质量的提升,也让美图 App 扩展了更多广告位,提高了营收的天花板。

再举个「用户分群运营」做得比较不错的例子。

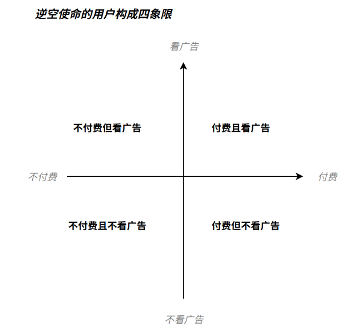

用户分群运营,其本质上是提升用户的价值,将低价值用户向高价值用户引导。游戏《逆空使命》将用户按照是否付费及是否观看广告,分成了四个类别:

图源:游戏陀螺

如何引导低价值人群向其他用户转化便成为了「逆空使命」运营重点,简单来讲,就是先预估用户付费意愿,再差异化满足不同用户的游戏资源需求:

针对低付费用户展示广告,通过激励用户开启App"跟踪",提升广告推送质量;

针对愿意点广告的付费用户,提供获取“广告跳过券”的激励视频,帮助用户减少广告;

针对不愿意点广告的付费用户,则会开启限时购物高价值礼包。

那不属于游戏类的 App 该如何引导用户进阶呢?

一方面,可以通过个性化 PUSH、签到系统等运营策略提升其活跃度;另一方面,监测用户从小白变成一个核心用户,同时为了让更多用户成为产品的高质量用户,可以设置任务体系,引导用户持续使用和深度使用产品。

而多渠道触达用户进行转化是一件非常麻烦的事情,如果运营人员没有一个趁手的工具,则效率和效果都会大幅度下降。

在利用 PUSH 去运营用户时,我们可以使用华为推送和分析服务,不仅可以基于华为强大的数据能力,根据以往用户情况,提前预置用户标签,先一步制定运营计划。

还可以在用户使用应用时,根据特定情景触发 PUSH,在关键时刻将自定义消息呈现给用户,鼓励用户使用某些关键功能,或发送更具吸引力的营销内容;同时,在触达用户时进行分流,可以对于未卸载用户采用 PUSH 触达,对于已卸载用户采用短信触达。

04

结语

随着移动互联网市场结构的变化,技术的迭代更新以及移动社交的发展,运营人想要进一步发展,必须要时刻准备拥抱新时代,不断“升级打怪”。

正如罗老师所讲:“新世界的主宰者几乎从来都不是旧世界的霸主。”

只要不停地学习和成长,为未来打下基础,我们才有可能成为下个时代的新星。

【本文由投资界合作伙伴微信公众号:运营研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。