旗下微信矩阵:

旗下微信矩阵:

随着世界各国政府对气候变化和碳排放控制的重视,全球范围内ESG投资越来越热。但同时有很多ESG漂绿丑闻被报道,其中涉及了一些知名大企业,SEC等监管机构的审查变得日益严格。越来越多的投资者开始关注隐藏在ESG行业内的问题。 对于中国来说,ESG的投资和实践尚处于起步阶段,对于全球面临的数据缺乏、评价模型不统一的问题,中国市场也同样需要面对。

ESG行业所说的漂绿,既不同于爱尔兰乐队SCRIPT乐队的名曲《把镇子染绿》的浪漫,也不是我们所知的给荒山刷青漆冒充绿化,当今各行各业在ESG方面所出现的所谓“漂绿”更加巧妙而难以识别。投资者和消费者需要进行大量研究,关注各个细节并对企业行为进行评估,才能判断企业可持续性成绩背后的真相。鉴于传统的 ESG 评级中常见的掩盖潜在风险的做法,加上业界评审尺度参差不齐,因而如何找出有意义的数据来判断漂绿行为是一个挑战。

企业从降低成本和提高声誉的角度来看,宣传可持续业务是有利可图的,那些积极实践 ESG 的公司,能够更好地和消费者建立信任并降低公众审查的成本。

企业的环境声明和承诺的进展往往不受控制,这也使得很多公司能够从误导性营销中获益。欧盟委员会2021 年筛选了 344 个对其产品进行环保声明的网站——其中 42% 被发现包含虚假或欺骗性信息。虽然监管层针对漂绿已有介入,但从根本来讲,公司的自主披露和普遍被采用的“勾选项”的环境绩效评价方式不能真实反映公司对社会环境和自然环境的实际影响。

ESG数据在发现漂绿中的作用

ESG数据科学先驱RepRisk 以从外向内(outside-in)的角度对公司进行 ESG 风险面的评估,通过搜集整合来自第三方和利益相关方的公开信息,来准确反映外界对一个公司在 ESG 方面的评价。这种方式可以有效杜绝评价结论受到漂绿行为的影响,因为该方法仅捕捉公司实际行为的外部影响而不考虑公司自己发布的信息和言论,只观其行,不听其言,从而帮助投资者对公司 ESG 绩效做出更准确评估,以做出更好的投资决策,并推动世界走向可持续的资本配置。

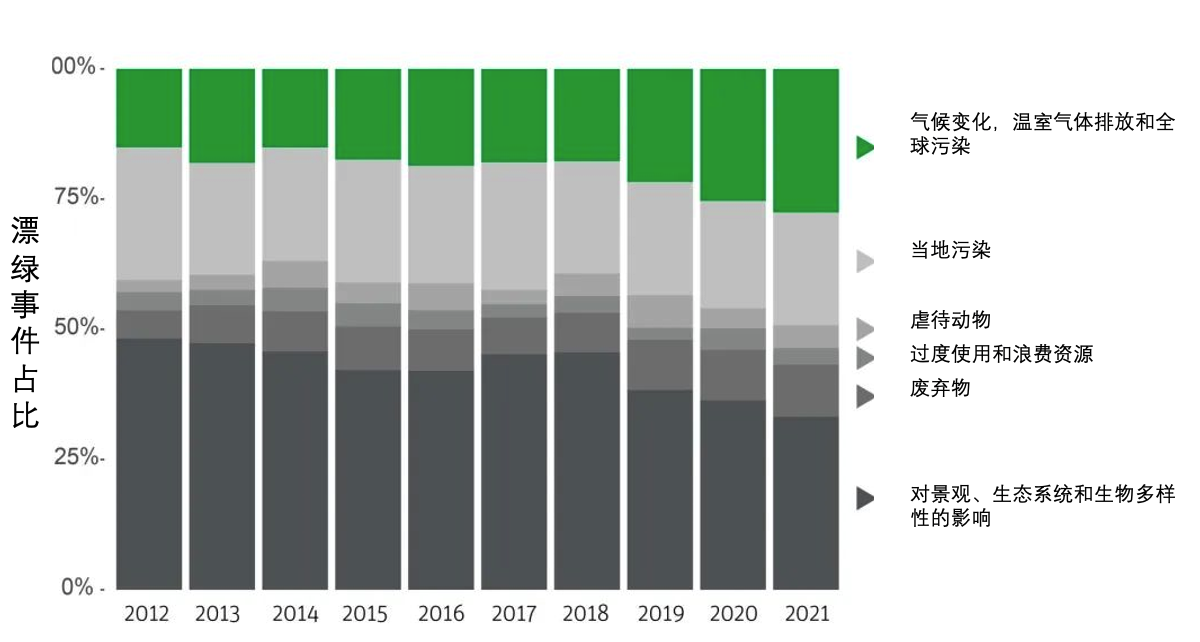

凭借 RepRisk 始于 2007 年的可追溯 ESG 数据库,RepRisk 对随着 ESG 行业的发展而演变产生的问题拥有独特的视角。我们收集的漂绿数据与资讯主要指同时与环境议题与误导性沟通议题产生关联的 ESG 风险事件。回顾十年来与漂绿相关的数据,我们不仅观察到此类事件的数量有所增加,而且所涉及的 ESG 议题和行业类型也发生了变化。

气候:越来越多的“漂绿”主题

RepRisk发现近年来,近年来,漂绿事件中与气候变化、温室气体排放、全球污染和废弃物等问题相关的所占比例有所增加,而与景观、生态系统和生物多样性的影响相关的所占比例有所下降。在过去两年中,与气候变化、温室气体排放和全球污染问题相关的每五起事件中就有一起与误导性沟通有关。当我们只看食品和饮料行业时,这个比例会增加到三分之一。

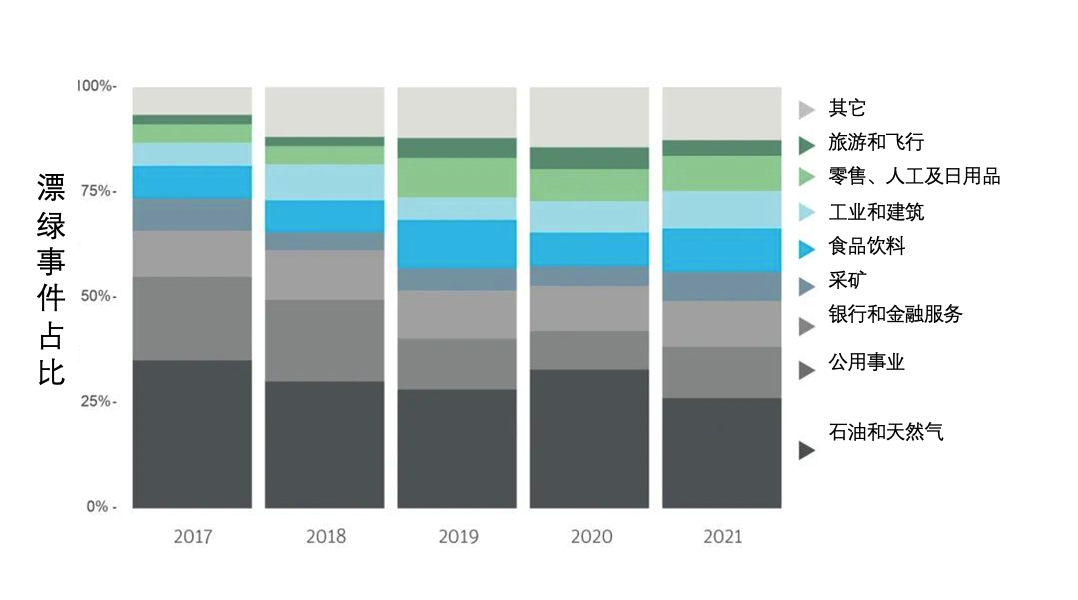

为了更好地了解什么导致了与气候相关的漂绿现象日益增长,我们回顾了过去 5 年漂绿的分布领域的变化。

在与气候漂绿相关的行业细分变化方面,RepRisk 观察到随着时间的推移,因“漂绿”而受到批评的行业细分变得越来越庞杂,这表明各行业对气候行动的认责越来越普遍。

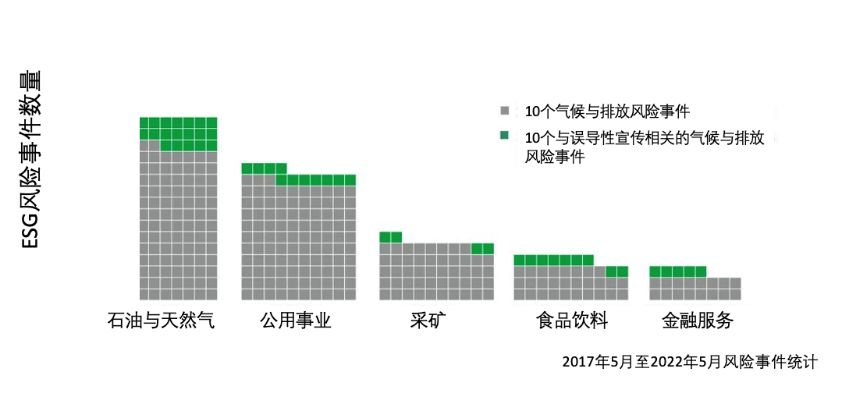

同样,对于产生最多漂绿事件的几个行业,我们可以通过下图进一步观察这些行业在过去 5 年间,跟气候与排放相关的漂绿事件在该行业所有与气候和排放相关风险事件的占比。

在围绕气候变化、温室气体排放和全球污染的误导性宣传方面,RepRisk观察到,虽然石油和天然气行业的气候和排放相关风险事件总量最高,但食品和饮料行业的气候和排放相关风险事件中跟误导性沟通相关的事件比例最高, 这就是食品饮料行业存在潜在漂绿行为的信号。

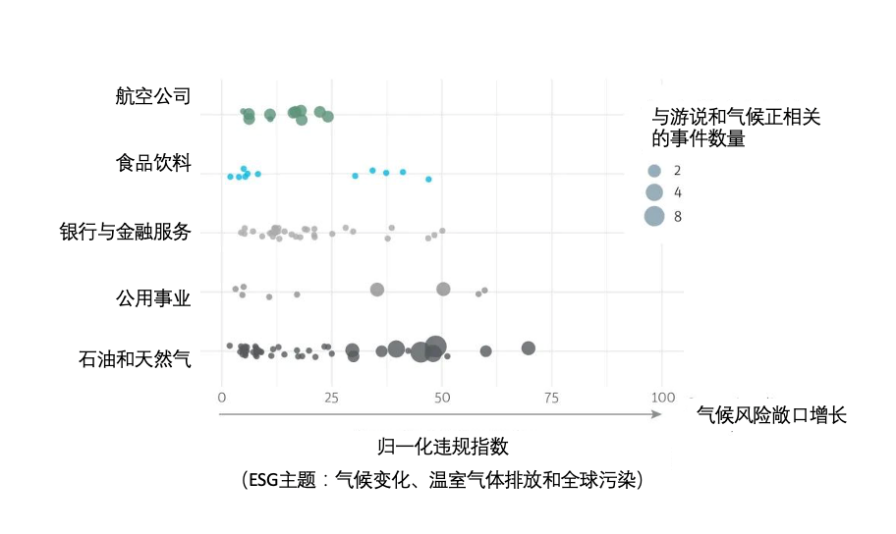

而关于气候游说和ESG风险敞口,游说是一种经常被忽视的 ESG 风险,是世界上很多国家的企业用来漂绿的强大手段。游说经常被公众忽视,也没有在企业自身的报告中披露。在气候变化方面,游说可能表现为公司直接或间接影响气候或排放相关政策决策以使其受益,同时公开宣传自己为绿色企业。最近的一个例子是世界上*的 30 家金融机构因为气候游说而被监管机构点名,他们游说目的恰恰与其净零承诺背道而驰。

针对历史中存在同时与游说和气候问题相关联的风险事件的公司,我们研究了其气候问题相关 ESG 风险状况。RepRisk 违规指标(RepRisk Violator Index)是一个自定义指标,用于量化被评公司与具体 ESG 议题的关系,数值越高表明该公司在某议题方面违规越多。在下图中,每个气泡代表一个公司, 气泡在横轴的位置代表公司的气候风险敞口,而气泡的大小表示公司与气候游说相关违规事件的次数。

我们观察到气候风险较高的石油和天然气公司更倾向于游说。而在航空业中,游说活动较多的公司整体气候风险敞口较低。

长期问题,近期解决方案

中和抵消为企业提供了一种通过一项活动来补偿另一项的消极影响(例如排放)的经济手段。虽然谈起中和往往是与碳排放有关,但对生物多样性和水资源方面的负面影响同样适用。然而由于一系列欺诈和其他问题,这种中和抵消项目的价值及可行性已经受到质疑。例如:一些植树造林抵消碳排放的项目衍生出诸如社群被迫迁移、引进非本地树种、种植后再次砍伐等问题。

如果没有适当的研究和监管,抵消手段往往无法准确地抵消温室气体排放,而且无法促使公司解决其产生碳足迹问题的症结。尽管存在这些担忧,但许多研究人员还是认为负排放技术是处理排放以实现《巴黎协定》目标的关键工具。

我们回顾了过去五年中与碳中和计划(例如排放抵消、碳捕获和气候补偿)和误导性宣传相关的风险事件样本。以下是一些示例,说明与气候补偿计划相关的 ESG 风险在不同行业如何体现:

银行和金融服务:碳中和项目的资助者因驱逐当地社群而受到批评。

食品和饮料:快餐公司被指控使用无效的植树来补偿排放。

石油和天然气:燃料供应商被指控购买碳信用额度来夸大宣传和避税。

公用事业:交通项目被指控购买有争议的补偿手段。

旅行和航空公司:广告监管机构批评航空公司关于零碳排放航班的虚假宣传。

数据表明,要使 ESG 正确执行非常困难,包括气候补偿等在内的很多问题都很复杂,而且漂绿现象很普遍。漂绿行为并不总是彻头彻尾的谎言,更多的是在告知真相的层次把握上,企业往往将聚光灯聚焦在一项举措上以掩盖另一项举措,并将关键信息隐藏在不易察觉的小字细则中。

有意义的 ESG 工作需要可靠的数据和对其服务目的的清晰理解。RepRisk 拥有关键的、全面的和及时的数据来支持投资者的决策,帮助他们避免被漂绿行为误导。RepRisk利用人工智能和机器学习与人类智能相结合,系统性分析公共信息并识别实质性ESG风险。RepRisk的旗舰产品RepRisk ESG风险平台是世界上*、最全面的ESG和商业行为风险尽职调查数据库,拥有23种语言的专业知识,涵盖200,000多家上市与非上市公司以及50,000多个基础设施项目。十多年来,世界诸多*的金融机构和公司均使用RepRisk在其运营、业务关系和投资中进行尽职调查和风险管理。

看了这篇文章的用户还看了

- 深耕国产操作系统,麒麟信安年营收增长8.41%

- 七麦数据携手腾讯云、ToBid发布《2025全球移动互联网行业白皮书》,解读移动互联网行业全年图景

- 床垫品牌喜临门半年财报出炉,暗藏着什么玄机?

- 摩托车头盔厂家哪家好?2026国内主流厂家测评推荐

- 突破市场同质化困局,智能马桶最 好的品牌选择和成卫浴的缘由

- 汽车租赁正“去周期性”,头部企业如何打开行业空间?

- 2026农业机器人产业全景报告:破解田野“非标准化”难题,谁在定义新农具的下一个十年?

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 认养一头牛预披露招股书 供应链优势推动企业发展

- 曲靖经开区:聚焦新材料新能源 打造先进制造业基地

- 曲靖沾益区:坚持工业强区 打造云南一流的先进制造业强县