2023财年伊始,阿里巴巴交出一份好于预期的季报。

8月4日晚间,阿里巴巴发布2023财年*季度(即4-6月)财报。本财季阿里巴巴收入为2055亿元人民币,去年同期为2057.40亿元,同比微降0.1%,基本和去年持平——此前市场预期更悲观,认为阿里会首次出现营收的同比下滑。

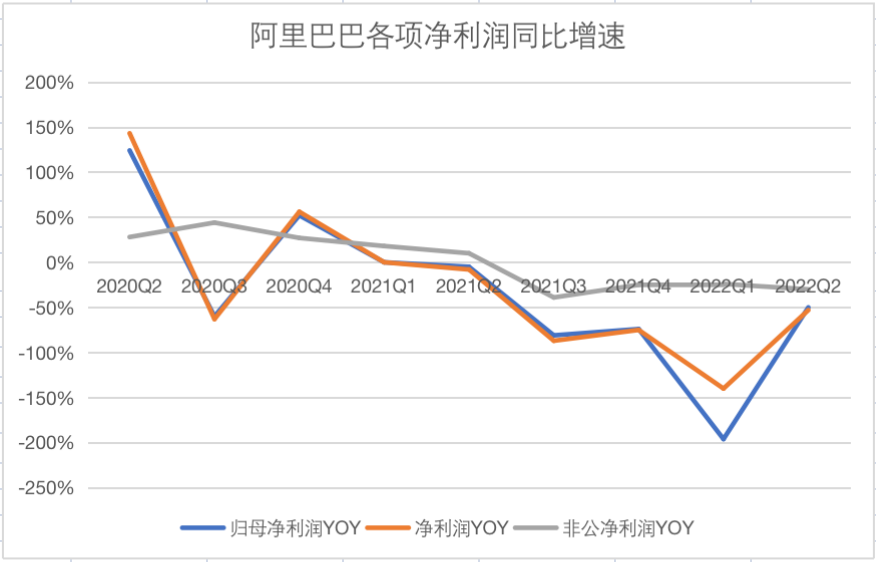

利润方面,经营利润同比下滑19%,至249.43亿元。与前几个季度相比,各项利润指标表现有所回暖,说明阿里节省开支的策略有了成效。

制图:36氪,数据来源:阿里巴巴财报

营收高于市场预期,财报发布后,阿里巴巴港股盘前涨5%。在此之前,阿里巴巴的股价已经连跌数日,截止上周,阿里巴巴港股股价过去一个月内下挫近20%,过去一年累计下跌53%。

业绩好于预期或许能带动股价实现短线反弹。只是更长线看,这家互联网电商公司的盈利前景依然有赖于消费需求的复苏情况,同时监管环境也构成了压力,尤其是在美国摘牌的可能。

为应对美股摘牌风险,阿里巴巴于近期宣布已申请将香港第二上市地位转为主要上市。此外,季报发布的同一天,阿里巴巴还宣布两名独董的加入,其中一位为安永会计师事务所中国前主席吴港平,市场猜测这或是阿里为双重主要上市做准备。

全球经济衰退、疫情反复轮番上演,再加上国内外电商市场竞争激烈,阿里巴巴的核心电商业务增长颓势难掩,能否扭转电商业务颓势是短期目标,更长远的问题则是,阿里巴巴能否如亚马逊一样,顺利找到真正的第二增长曲线?

01

营收好于市场预期,但国内电商业务增长见顶

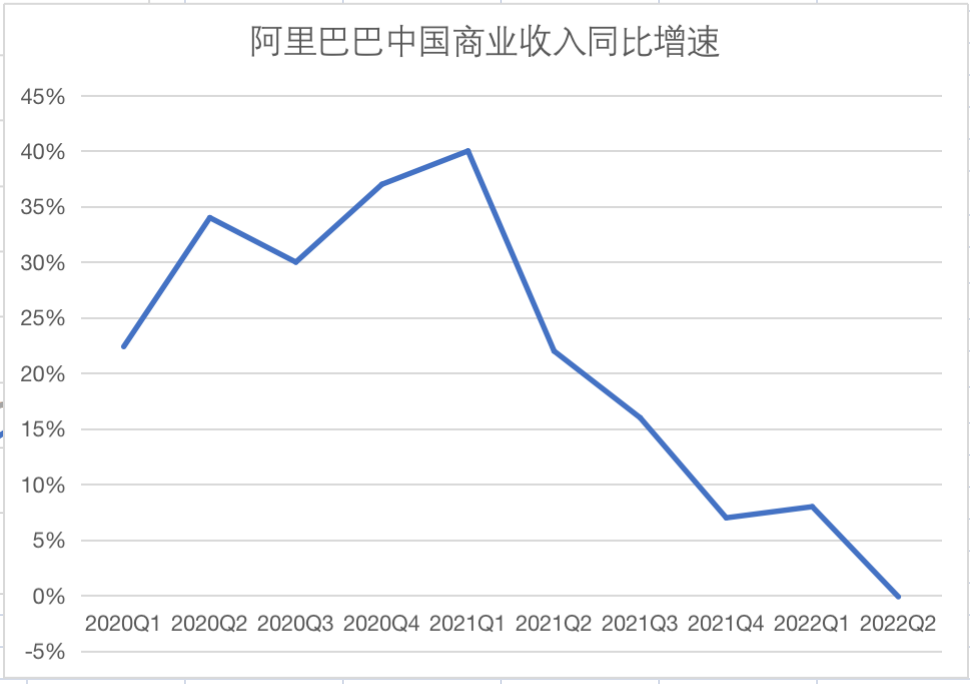

阿里巴巴一季度营收整体与去年同期持平,但具体到各细分市场,均有不同程度下滑。中国商业下(中国零售商业收入和中国批发商业收入)的中国零售商业收入(包括淘宝天猫、直营)同比下滑2%,而国际商业下的国际零售商业收入同比下滑3%。在上个季度,这两个业务分别增长8%和7%。

事实上,一直被视为阿里巴巴增长引擎的中国商业收入(占营收比重70%左右),近2年来增速一直在下滑。其中批发业务一直保持着每个季度近30%的稳健增长,直营业务在爆发期过后每个季度仍保持双位数增长,而淘系电商下滑则较为明显,由于这部分占比*,对中国商业收入整体影响也更明显。

制图:36氪,数据来源:阿里巴巴财报

反复的疫情无疑让淘系电商挨了更狠的一刀。

阿里巴巴CEO张勇曾在上个季度的财报会议上提及,由于上海等地疫情严重实行封禁政策,4月淘系GMV有10%的下跌,直到5月底才开始逐渐回暖。一季度财报会上,阿里巴巴高管则表示,整个季度内,淘宝商业交易额出现中个位数下降(5-6%)。

即使该季度举行了年中大促,但受制于供应链和物流的停滞,阿里可以说是迎来了史上最冷清的一个618。根据星图数据,2022年618全平台销售额为5826亿,较去年同期只增长几十亿元。具体到几大电商平台,天猫依然占据榜首的位置,但官方并未透露销售额,排在第二的京东的增速也才刚过10%,较去年同期大幅下滑。

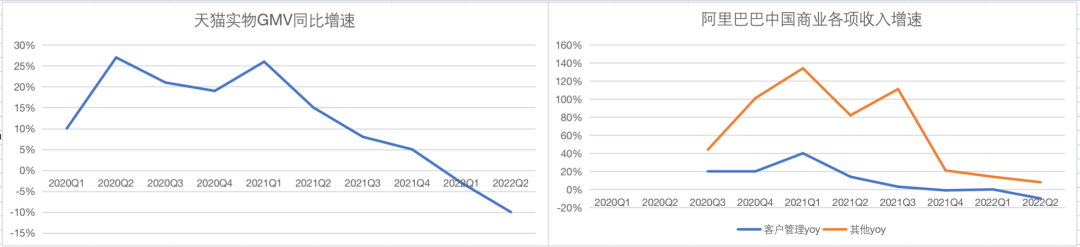

不过,上海疫情前,天猫实物GMV增长已经连续几个季度个位数增长,直到上个季度开始,出现了负-3%的增长。流量增长困境和低线城市的购买力问题,直接导致淘系电商近年来GMV增长遇到瓶颈。

流量增长放缓,品牌方自然不愿意投放广告,而GMV下降也导致平台能抽的佣金减少。具体到一季度,广告的总收入下降略快于支付GMV佣金的下降,均出现中双位数下降。为了维持中国商业收入整体的增长,阿里巴巴一直在增加直营业务的比重,客户管理收入和直营比重如今几乎是五五开。

制图:36氪,数据来源:阿里巴巴财报

中国商业业务构成

阿里巴巴已连续四个季度没有公布月活用户(MAU)数据,这一季度连年活买家(AAC)数据都没有公布。

一位接近阿里巴巴的人士告诉36氪,今年上半年淘系电商的流量下滑较为明显,整体用户粘性也在变差,更多用户只有想买东西的时候才会打开淘宝。提升DAU是淘宝目前的当务之急,重要性高于AAC。

淘宝特价版一直被视为流量增长的重要业务,近一年来每个季度均保持千万级别的用户新增,但这部分用户消费力十分有限,阿里巴巴也从未单独披露淘宝特价版的GMV。本季度财报会,阿里巴巴高管们提及,在消费大环境整体不佳的情况下,低线城市和农村地区消费数据下滑更严重。

自去年底阿里巴巴电商业务组织架构发生巨大调整以来,外界一直期待新一任领导班子能为电商业务带来新气象。但据几位大淘宝的员工告诉36氪,基于戴珊的年龄和阅历,她更多被员工视为“守成”者,内部也更看重她的稳定性,寄望其能保住电商基本盘。

内容化依然是维持用户粘性的重要的举措。一位淘宝内容运营方面的员工表示,虽然淘宝直播因为不可抗力遭受重创,其依然是淘系电商进行内容化最关键的业务。新的领导班子不会将主要精力放在边际成本太高的新内容产品上,而是正想办法提升目前内容生产的效益和算法推荐的精准度。

36氪还了解到,今年9月,手淘仍将按照惯例进行新一轮的改版。

财报会上,阿里巴巴高管们也强调,短视频等新技术不会是最后一个技术,终将出现新的技术来改变消费者娱乐的方式和习惯,而作为平台则更需要明确自己的定位。

02

谁是下一个“电商”?阿里云有点悬

对于今日的境况,阿里巴巴或许早有预期。

十多年前,阿里巴巴就开始对各个领域进行布局。持续数年押注全球化、蚂蚁金服、阿里云、优酷等。为此,阿里巴巴不惜牺牲大量利润用以投资各项新业务,平均每个季度耗费上百亿元。

数位阿巴巴离职员工在接受36氪采访时都曾提及,阿里巴巴曾成功押中过一个风口——金融科技(即蚂蚁金服)。然而,因为合规问题,在强监管下,整个金融科技行业都进行一轮调整,蚂蚁金服IPO最终折戟,公司为了合规进行拆分运作。

从阿里巴巴的战略目标变更也能一窥一二。此前,阿里巴巴的三大战略为“全球化、内需、大数据和云计算”,今年年初,阿里巴巴更新了三大战略,即“消费、云计算和全球化”。其中,“大数据”指的是蚂蚁金服,在更新的战略中已经被删去,而蚂蚁金服的高管们也集体从阿里巴巴合伙人名单上消失。

“内需”转变为“消费”,则是基于国内消费市场表现不佳,需要向其他市场扩张的背景。阿里巴巴派出了*有开拓精神的高管蒋凡去往海外,但这是个颇为棘手的业务,除了字节跳动,大部分互联网巨头深耕数年都难见明显成效。

再加上,一季度,由于地缘政治不稳定、欧元兑美元贬值、欧洲增值税增长,国际零售商业收入下滑明显。好消息是,Lazada的表现有所回暖,GMV增长明显的同时亏损收窄,未来或有机会逆转在东南亚的局面。

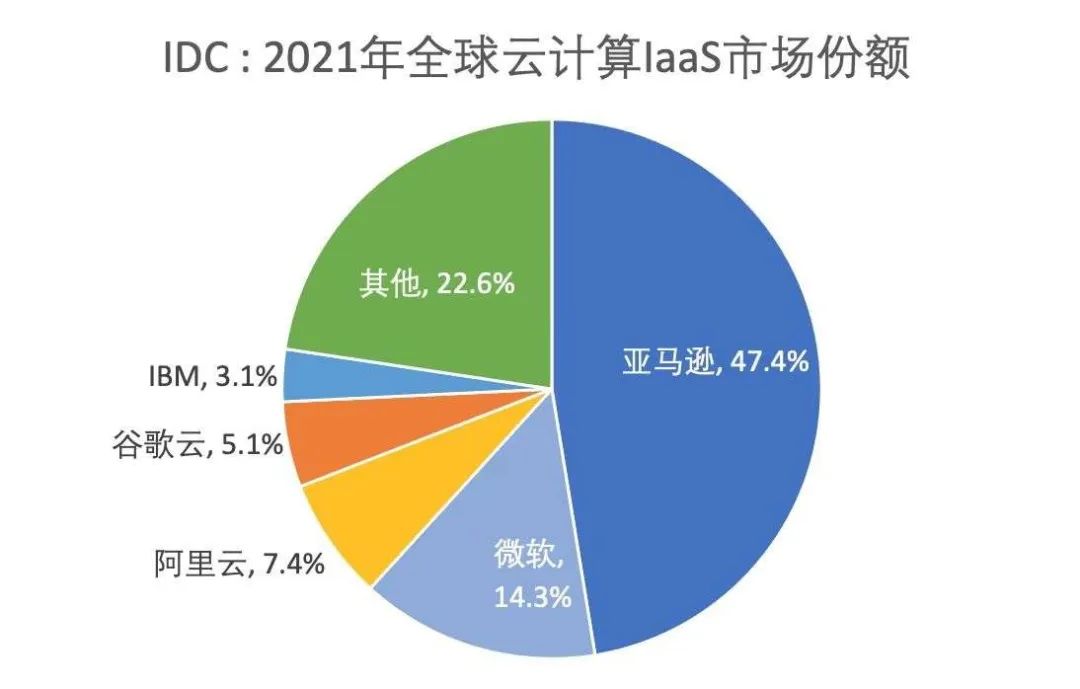

“云计算”依然保留,且顺序更加靠前。但收入总量上,阿里云几乎只有电商业务的十分之一。

美国*大电商亚马逊常常被拿来与国内电商比较,其云业务AWS,一直被视为电商画出第二曲线的成功案例。亚马逊于近期发布2022年第二季度财报,在全球经济萎缩的情况下,亚马逊总营收同样增长乏力,只有个位数增长,但其云业务在发展了20多年后(2002年创立,2010年开始发展,前8年在做服务器迭代),本季度增速仍然高达33%,达197亿美元,超出市场预期,净利润高达57亿美元,抵消了大部分电商业务和其他业务造成的亏损。

图片来自IDC报告

再来看看阿里云,本季度其营收增速已经下滑至10%。从盈利表现来看,阿里云虽然已经连续一年盈利,但利润依然微薄,一季度利润只有2.47亿元。

一位阿里云离职员工曾告诉36氪,阿里云目前已经覆盖了国内超过60%企业,但要接触政务系统很难,政企服务会更倾向于将业务交给华为云做。

阿里巴巴对云计算的投入还将持续,但投入力度已在下降,如今微薄的利润更多也是省出来的。上述阿里云离职员工表示,为了节省开支,阿里云三级以下子部门全部裁撤,最终导致了中高层大震荡。

正如张勇所言,阿里巴巴同样面临“时代之问”,能否逆风翻盘,电商恐怕已无法解决所有问题。

【本文由投资界合作伙伴36氪Pro授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。