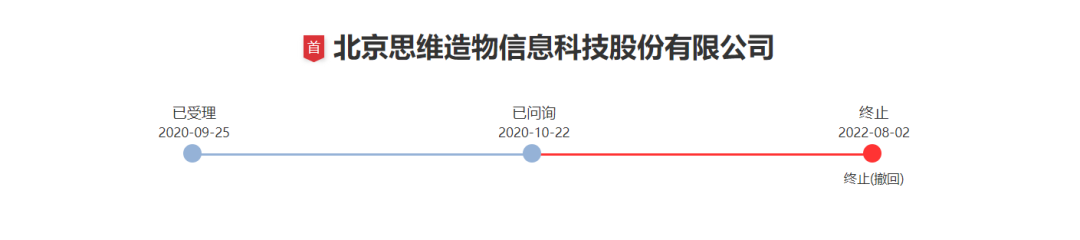

IPO撤回潮继续上演,创业板成撤单高发区,今年以来(截至2022年8月4日),已有80家公司主动撤回上市申请,其中便有三年更新七版招股书的“知识付费*股”思维造物。

北京思维造物信息科技股份有限公司(简称“思维造物”)成立于2014年,是一家从事“终身教育”服务的企业,主要产品形式包括在线音视频课程、听书、电子书、实体图书、线下课程及其他周边产品,为终身学习者提供通识教育及技能培训服务。

早在2019年,思维造物就已正式发起上市冲击,起初计划登陆科创板,中金公司为保荐机构;到2020年5月,公司选择改道创业板,并于同年9月递表获受理,随后因申请文件中记载的财务资料已过有效期,按下IPO“暂停键”。

谁知重启IPO没多久,思维造物便主动撤回申请,最终无缘上市。

思维造物信息披露情况

IPO前,公司曾完成5轮融资,投资方包括红杉中国、腾讯投资、新希望集团等一众明星资本,到2017年D轮融资时,投后估值已达80亿元人民币。

上市之路一波三折,被寄予厚望的思维造物缘何梦碎IPO?

01

创业板定位存疑

也许会有人纳闷,既然都递表了,为何又选择主动撤单呢?很大程度与证监会审核趋严有关。

早在去年初,证监会就发布了《首发企业现场检查规定》,对抽中的企业进行现场检查,如发现存在违法违规行为,保荐机构、发行人都跑不了,绝不允许“带病闯关”,也不允许“一撤了之”。而IPO一旦被否,将面临至少6个月的IPO冻结期,尔后若要重启上市计划,将会有更为严格的审核流程。

在上述《规定》发布后,随即有20家企业被抽中抽查,最终有17家企业选择撤回IPO申请,可见现场检查影响力之大。

随着首发企业现场审查常态化,IPO撤回率或将保持在较高水平。

从拟上市企业主动撤回IPO的情况来看,大多都是在监管部门多次问询后做出的选择,思维造物也不例外,三年间,历经三轮问询。

其中,创业板定位是深交所的审核重点。思维造物表示,公司商业模式和产品形态上存在创新,主要体现在课程质量高、学习效率高、学习费用低、学习样式多等方面。

但很显然,这答复并不过关。

02

个人IP强大

创始人罗振宇,江湖人称“罗胖”,是思维造物的*亮点。

相信大家对这个名字并不陌生,他履历光鲜,多次出现在公众视野,是个爱折腾的人。

罗振宇,70后,1994年毕业于华中科技大学,获新闻学学士学位;2008年毕业于中国传媒大学,获新闻学博士学位;1997年至2000年担任北京师范大学教师;2000年至2008年担任中央电视台制片人;2008年至2011年担任《*财经》栏目总策划。

很长一段时间内,罗振宇手捧“金饭碗”,可是不甘于稳定的他,还是毅然决然离开了央视。

他曾在一次专访时表示,“《百家讲坛》一个老师就可以撑一集,让我觉得这是个人可以下一步尝试的事情。”

2012年底,罗振宇便开始了大胆尝试,从幕后走向台前,脱口秀视频节目《罗辑思维》正式开播。上线仅半年,节目热度、点击量快速增长,凭借渊博的知识和轻松的语言风格,他迅速收获了大批铁粉,形成强大的个人IP。

恰逢彼时知识付费东风吹拂,加速了罗振宇手下的业务成长,他便借势在2014年创办思维造物有限。

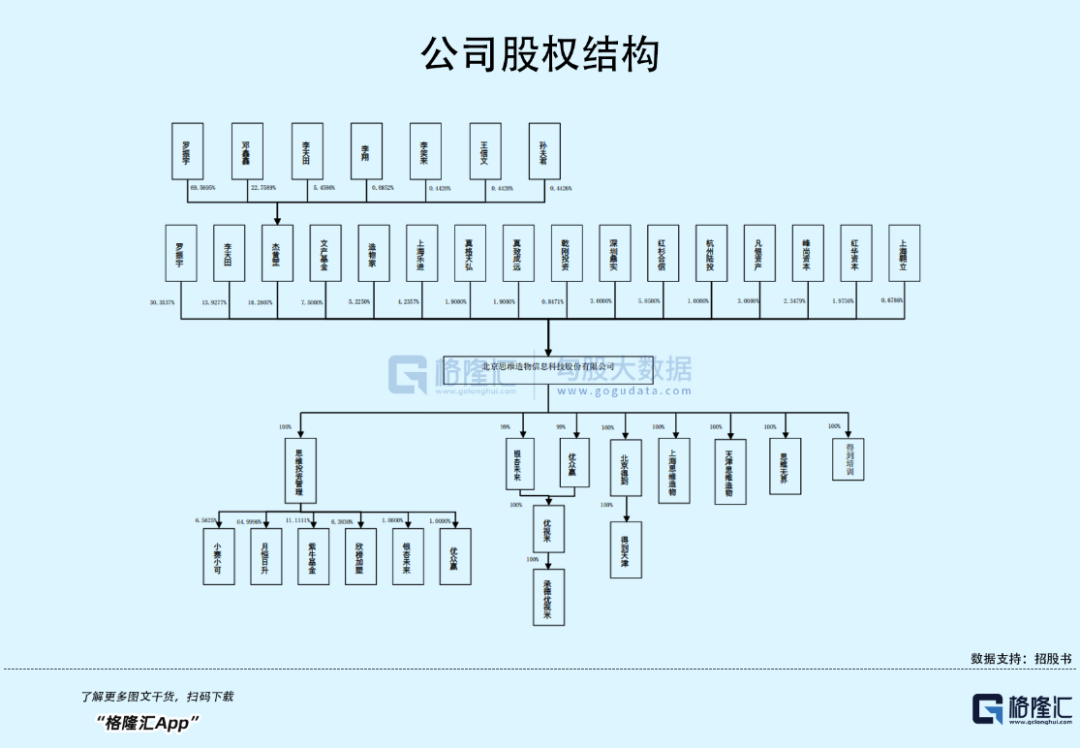

图源:招股书

截至招股书签署日,罗振宇直接持有公司30.35%的股份,并通过杰黄罡间接控制公司16.26%的股份,合计持股比例46.61%,为思维造物的控股股东、实际控制人。

值得一提的是,股东名单中有一个叫“造物家”的机构,持有公司5.23%的股份。穿透之后,自然人股东浮现柳传志、俞敏洪等知名企业家的身影。

2015年底,公司举办了“时间的朋友”跨年演讲,拓展线下业务的同时,也扩大了社会影响力,开始形成线上线下相结合的知识服务业务雏形。也是在这年,思维造物开启了亿元级别的大规模融资。

2016年5月,公司正式发布“得到”App,推出年度订阅形态的知识产品,包括线上课程、听书与电子书等。

图源:招股书

与此同时,知乎、分答等不同模式的知识付费平台也开始在市场崭露头角,行业步入新时代,故2016年也被业界称为“知识付费元年”。随着大众愈发关注自我成长,知识付费的认可度逐年提高,整体用户规模不断扩大。

在通识教育行业中,市场呈现一个长尾模式,思维造物与知乎合计市场份额仅为14%,虽处于*梯队,却并未占据市场的*主导地位。

从基本面来看,也可以发现,思维造物的头部地位确实不够牢固。

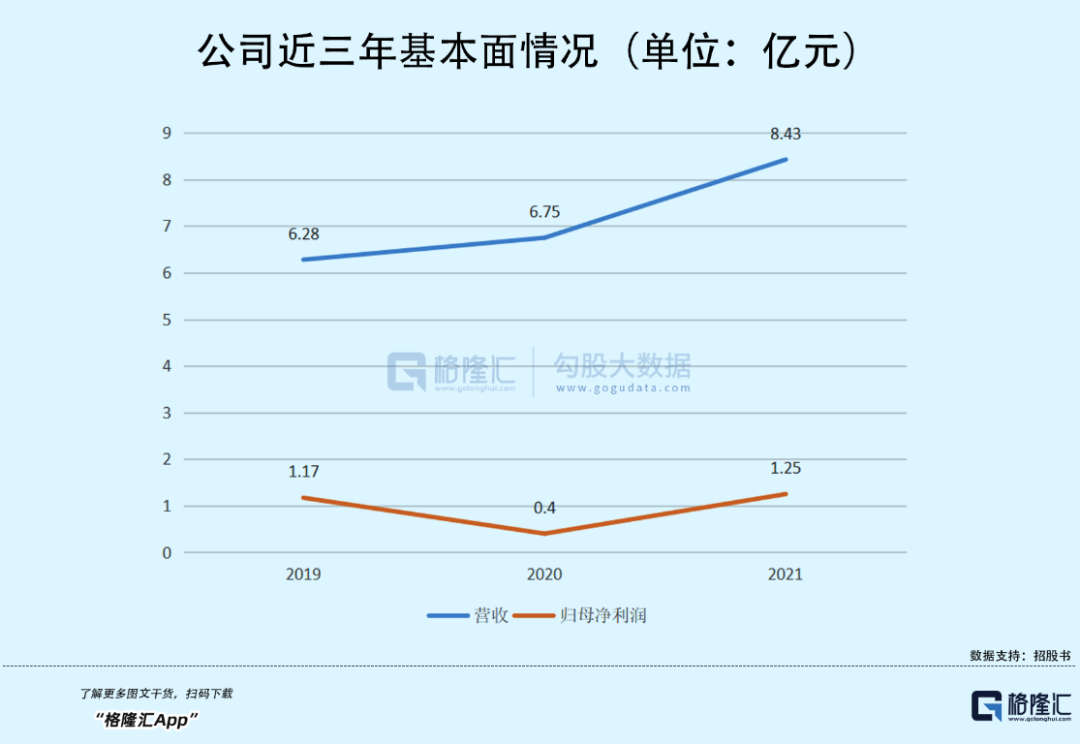

2019年至2021年,公司营收稳步增长,分别为6.28亿元、6.75亿元、8.43亿元,年复合增长率为15.89%,但同期归母净利润却出现大幅波动,分别为1.17亿元、4006万元、1.25亿元。

业绩波动的主要原因,还是由于公司陷入一定流量瓶颈。

思维造物主营业务包括线上知识服务业务、线下知识服务业务、电商业务及其他。报告期内,线上业务占比保持在60%以上,其中课程是其主要收入来源,占比线上业务超过70%。

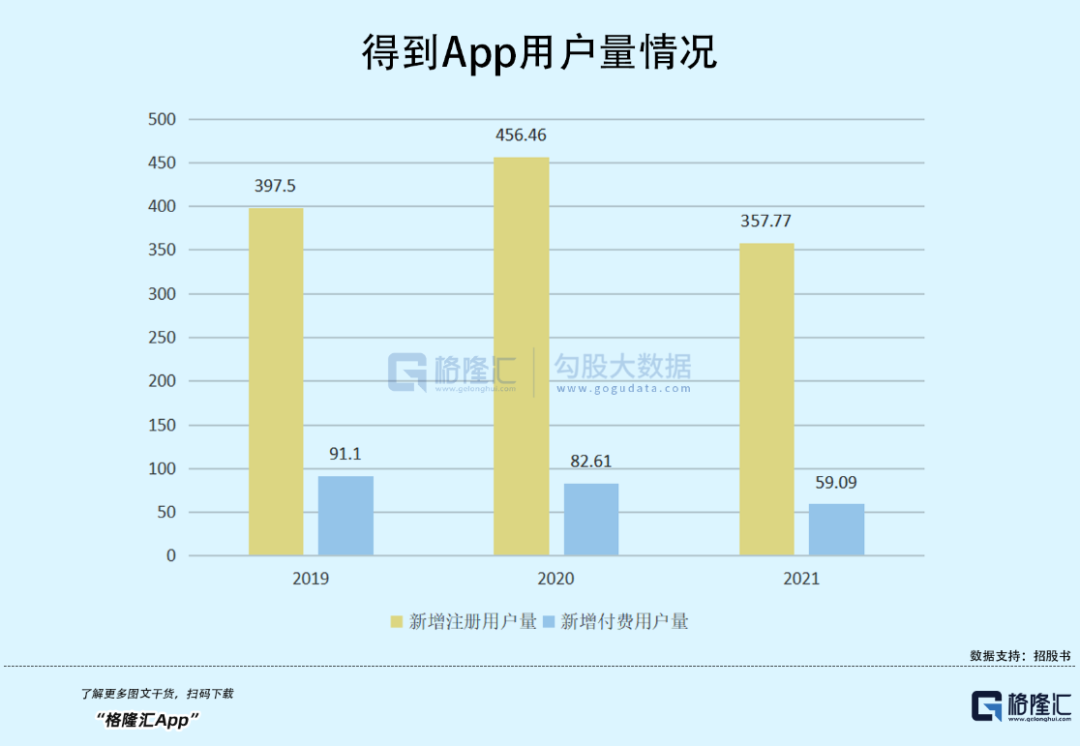

然而招股书显示,2019年至2021年,“得到”App新增注册用户数量分别为397.5万人、456.46万人及357.77万人,新增付费用户数量为91.1万人、82.61万人、59.09万人,均出现不同程度的下滑。

受疫情影响,2020年,公司在市场推广上适当增加了投入,推广费用率由2019年的5.52%提升至7.86%,新增注册用户也相应增长,不过当年公司推出了免费活动,使得这批新增用户的付费意愿较低。

总的来说,公司的盈利能力还是比较依赖个人IP,比如罗振宇本人及薛兆丰、吴军、胡润等几个大V。要知道,近年来大V翻车乃常有的事,过度依赖头部流量很有可能给公司经营发展带来潜在威胁。

03

知识付费是“伪命题”?

某种程度上,用户规模缩减与知识付费的争议有关。

近年来,内容质量良莠不齐、虚假宣传割韭菜等问题屡遭诟病,用户们在“蜜月期”过后,也逐渐回归理性,开始思考知识付费的真实价值。

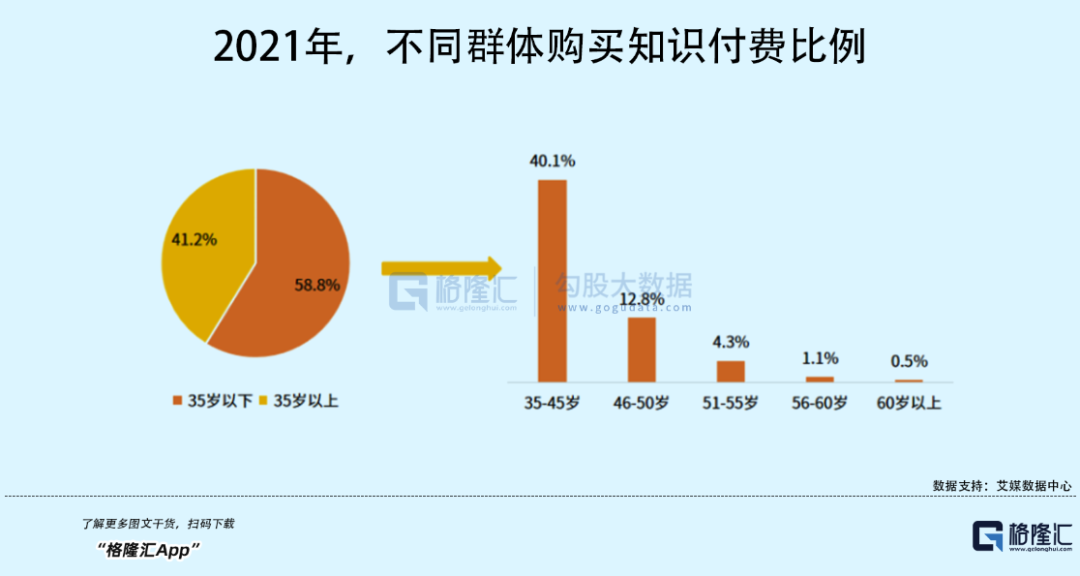

数据显示,2021年“35岁+”群体购买知识付费的比例达到58.8%,其中主要购买者年龄范围为35-45岁。

由于社会节奏不断加快,“35岁+”群体开始面临中年危机,容易感到知识焦虑,担心在职场上被青年人替代;另一方面,这部分群体大都开始组建家庭,围绕家庭这个概念也产生了新的知识需求。

但很多时候,人们也许会发现,听与不听其实并无太大差别,虽然对拓展视野有一定帮助,可是回归到实质价值却略显鸡肋。

就在这时候,“贩卖焦虑”成为知识付费的一个负面标签,比如罗振宇的言论就曾多次引发外界批评。

而事实上,伴随职场年轻人越来越卷,消费主力军一定程度上将趋于年轻化,比起“贩卖焦虑”、“心灵鸡汤”,或许有利于升职加薪的硬核知识才更合人意。

所以说,知识付费是真风口还是伪命题,这是个需要辩证看待的问题,人类求知的本能存在,知识付费就有存在的意义,但能否做成一门好的生意还得另说。

业内有这么个说法,罗振宇、樊登、吴晓波、李善友是知识付费界的“四大天王”,不过至今尚未有成功登陆资本市场的案例。2019年,吴晓波试图让旗下的巴九灵借壳上市,最终也未能如愿以偿,随后便选择自主上市,当下正在接受上市辅导,但至于结果,还要看后续。

可见行业内,还没有玩家真正找到行之有效的商业模式。

04

结语

思维造物折戟IPO并不意外,商业模式没有跑通,成长性天花板明显,资本市场自然不愿买单。

但换个角度来看,人类的求知欲、探索欲不会消失,这也意味着,知识付费市场空间或持续存在,当下各路玩家还应进一步优化内容质量、提升产品吸引力来保证自身竞争力。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。