今年来,比亚迪上行的势头越来越明显。7月3日,比亚迪和特斯拉在同一天公布了二季度销量。比亚迪2022年上半年新能源汽车销量64.14万辆,同比增长315%,销量排名国内*,而越特斯拉则交付56.46万辆,位居第二。

而比亚迪7月销量超过16万,超过国内一众新能源汽车玩家。

今天,比亚迪与特斯拉两强争雄的态势非常明显,一种声音认为,比亚迪越来越像华为,两者之争,越来越像手机界的苹果与华为之争。

比亚迪与华为两者都是技术流路子,在各自领域都掌控了供应链关键核心技术,作为国民企业,都非常被看好,基于当前国内新能源汽车的庞大市场潜力,比亚迪的增长潜力也被许多人看好,有观点认为,随便唱空40倍市盈率的茅台都可能很安全,但唱空140倍PE的比亚迪可能很危险。

在笔者看来,相比于华为,比亚迪更像三星,但目前还没到极力吹捧的时候。

从产业技术布局来看,比亚迪更像三星

在技术布局层面,当前比亚迪除了IC芯片和部分物料之外,从整车制造到电池、电机、电控三电技术,再到汽车功率芯片、零部件等,比亚迪均实现了垂直一体化自研架构,甚至到车架、空调、安全气囊、门把手、方向盘等,都可以进行自给自足;在功率芯片制造和研发上,目前广泛使用的功率模块IGBT,比亚迪也都可以自行生产。

简单来说,一辆电动车,比亚迪大部分零部件几乎都是自研,形成了从产品研发、设计到生产制造一体化模式。

对比华为来看,华为在手机行业横跨产品设计、结构、材料、芯片、通信基带、软件开发等多领域,但还做不到供应链自产自足,因此,从产业链一体化布局来看,华为并不如比亚迪。

比亚迪这种垂直一体化模式其实更像三星。

三星帝国在韩国可谓无孔不入,涉足了智能机、家电、保险、建筑、航空、军事等诸多行业,几乎涉及到韩国经济的方方面面。而三星无疑是代表着韩国技术流的标杆性企业。

在手机研发与制造领域,而三星的核心优势就在于横向一体化的制造与自研供应链优势。

三星掌握着处理器芯片、存储芯片、液晶屏等移动终端核心电子元件的设计和制造能力,也掌控着最上游的CPU、NAND闪存、DRAM内存、显示屏、AMOLED面板、摄像头等供应链环节,手机所有的核心元器件与制造供应链环节几乎都可以自产自足,三星在横向一体化供应链体系方面的优势非常强大。

在智能机发展阶段,三星依赖垂直一体化布局吃尽了智能手机的红利,在比拼硬件配置的阶段,这套自给自足、完善的核心元器件布局让三星在Android阵营几乎没有对手。

这种硬件制造研发垂直一体化模式的好处还在于无惧供应链风险,拥有这些核心能力可以助力三星在最短的时间内,对市场需求和变化快速做出响应。

在行业整体产能有限的情况,可以优先将*的元器件先满足自己,再向同行供货,并通过采购与价格环节等策略压制对手,依赖*的产品配置与设计,在新品上做到一定时期内的*,吃掉行业发展的红利。

比亚迪也是垂直一体化生产研发模式,如今比亚迪三电的布局已经逐步成熟,刀片电池也已在向同行供货。除了红旗、长安等国产品牌外,丰田、本田、宝马等外资品牌也纷纷计划将刀片电池导入自家新能源产品当中。

在过去几个月,各路新能源厂商都在因为芯片短缺、供应链不稳、原材料上涨而受到影响,尤其是上海疫情黑天鹅对特斯拉产能打击非常大,但比亚迪几乎所有的供应链全部可控,其抗风险能力更强。

从目前比亚迪的销量来看,这种垂直一体化布局正在迎来收获期。

比亚迪的产品打法也像三星

垂直一体化布局,供应链全部可控的能力,其实对产品线的加持能力也更强。放到手机行业,三星垂直一体化的产业链掌控下,可以在智能手机发展期开展机海战术吃掉行业红利。

从过去三星的产品布局来看,高中低端全面覆盖,中低端有Galaxy A系列、J系列,中高端有S系列和Note系列,折叠屏系列有Galaxy Fold系列,三星由于自给自足的供应链产能丰富,能够实现大规模的量产与出货。

由于自主掌控核心元器件,三星可以做到更低的整机成本,并优先为自己供货,在竞争对手还在为产能与元器件供货烦恼的时候,三星的新品已经像下饺子一样的推出,可以做到在低中高端的全线布局。

因此,三星依赖“机海战术”的玩法帮助三星在智能手机的发展阶段,稳坐全球市场份额*的交椅,在中国市场,三星也吃尽了智能手机发展的红利,在2015年之前,三星在中国手机行业市场份额同样*,并且也站稳了高端市场,成为苹果在高端市场的*对手。

从比亚迪的产品布局来看,也渐渐有了三星的影子。三星过去是“机海战术”,比亚迪是车海战术。

相对于特斯拉单一的产品线,比亚迪产品线非常的多元与丰富,形成海洋网生物+军舰+王朝网的多元化产品线,目前还在扩展腾势、PA新网络等产品线。

而在王朝网的汉唐元明清之外,比亚迪有护卫舰07,海豹,腾势D9 ,海欧等高端品牌,不断扩大各产品阵营的高端旗舰。

它更容易通过持续的新品覆盖更多对产品设计有偏好的消费者群体,在电动车的增长红利期,可以*化的覆盖各个层面的消费者。

从今年上半年比亚迪的上行势头来看,比亚迪也通过广阔的产品线布局,吃到了新能源汽车的发展红利。

在目前来看,比亚迪的全产业链产能强于其他国内玩家,品牌形象在持续上行,技术壁垒在逐步建立,从其越来越严谨的做工、用料与设计来看,比亚迪持续上行的概率依然很大。

因此,从发展势头与产品线布局来看,比亚迪也越来越像三星。

比亚迪也有着与三星类似的软肋

但事实上,比亚迪也同样有着与三星类似的软肋——软件能力。

软件定义汽车正在成为一种趋势,有数据显示,如今高档汽车已经有多达1.5亿行的软件代码,分布在多达100个电子控制单元(ECU)和越来越多的传感器、摄像头、雷达和光探测及测距设备中。大众市场汽车中的软件代码行数也在不断增加。

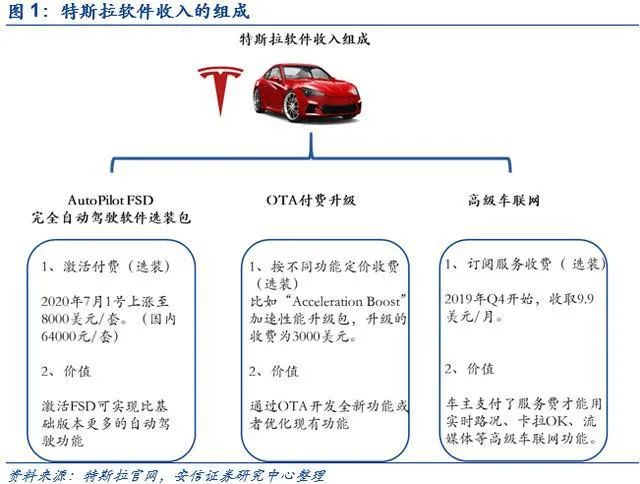

特斯拉开创性的将IT理念用于造汽车,是软件定义汽车的集大成者,它有更强的创新基因与更好的软件优势。特斯拉软件业务包括Autopilot FSD辅助驾驶选装包、OTA付费升级以及高级车联网功能,其中FSD是特斯拉核心应用软件,也是目前营收的重要来源。

特斯拉基本的辅助驾驶(Autopilot)为标配必选,显然,辅助驾驶软件正在成为它的重要创收板块,业内预测特斯拉FSD在2025年的收入将达到70亿美元,占特斯拉汽车业务营收的近9%。在软件业务FSD的推动下,特斯拉也越来越像苹果。

对于特斯拉车主来说,激活Autopilot FSD,后续可以通过OTA 空中软件持续升级自动驾驶能力,实现软硬件底层性能优化。

2018 年美国《消费者报告》曾指出,Model 3 在高速行驶状态下紧急刹车方面存在严重问题。随后,Model 3 远程推送固件升级,让紧急刹车距离缩短了大约 6.1 米。而 Model 3所展现出来的「软件定义汽车」的能力,来自特斯拉先进的电子电气架构设计,其电控软件可以通过OTA 升级,实现对刹车踏板特性的调节。

特斯拉本质上是一种平台模式,汽车就是一个平台,可以不断升级软件能力,特斯拉在汽车也在行业首次引入了软件应用商店的概念,整车 OTA 升级能力让特斯拉能像手机一样实现对硬件性能的调整与在线升级,这也同时确保了其软件服务与盈利的扩展能力。

我们知道,比亚迪、三星是硬件基因非常强大的厂商,比亚迪在智能化的投入也不少,自研智能网联系统DiLink也在不断升级,从2018年到2021年,DiLink更新了4个版本。

2021年,比亚迪在成都车展上正式对发布了DiLink 4.0(5G)系统,DiLink 4.0也率先在汉上实现搭载,近期上市的海豹也搭载了这一系统,在UI界面、语音交互、应用生态等多方面都得到了大幅提升。

但比亚迪的智能化更多是围绕车机系统的提升,在智能辅助驾驶方向有所欠缺,在其「智能化」的规划中,英伟达与地平线负责供应大算力芯片,在算法以及数据处理的软件部分也是其固有短板。

比亚迪的OTA能力一度也是被车主吐槽,在业内普遍认为比亚迪的OTA频率显示出的软件开发、迭代能力,仍然落后于蔚来、理想等新势力,车机系统与造车新势力相比,也存在差距,更不用说特斯拉。

可以看到,特斯拉与苹果的共同点其实是软件能力非常强,在软硬件能力调教能力上,要强于比亚迪与三星这种偏硬件制造能力的大厂。

因此,可以说,苹果与特斯拉都可以算半个软件公司。但三星与比亚迪从基因上与能力上看,基本上是纯硬件公司。

从手机行业的三星来看,越到后期越乏力,无论过去三星对于Tizen操作系统的执着还是在软件生态的布局的发力,都显得步伐紊乱且欠缺亮点。

在其他厂商在硬件能力与产能都追上来的时候,三星软件能力迟迟没有补上,这导致其手机产品的交互、软件体验非常糟糕,与苹果的差距也逐步拉开。

这是比亚迪需要警惕的地方。因为电动汽车的模式其实有些类似于智能手机,讲究的是软硬件综合实力。而越到后期,由于摩尔定律,硬件上的差距会逐步缩小,越来越考验软件能力的升级与上限。

这恰恰是特斯拉的强项,却是比亚迪的短板。

切莫捧杀比亚迪

今天的比亚迪,你可以说它成功了,但从整个汽车市场的发展阶段与潜力来看,比亚迪距离成功还很远,但我们可以明显的感受到,当前外界对比亚迪的吹捧的声音愈来愈强,从一些业内的声音来看,亚迪是全面的技术性选手,无所不能,在诸多方面已经超越特斯。

这其实是比亚迪需要警惕的。一家公司如果越走越顺、越来越志高意满、春风得意的时候,物极必反,往往容易走下坡路。过去的三星如此,特斯拉如此,阿里如此,宁德时代如此,其实某种程度上,华为也是如此。

从三星来看,手机的安全事故与品控对人身安全的损伤较小,危害可控,但三星的教训已经足够深刻。汽车的安全与品控危机对一家车企在口碑声誉层面的杀伤力无疑更大,对消费者购车诉求会有极大的影响。

三星在2016年下半年发生了Note7爆炸事件,让三星的口碑与声誉一落千丈,该次事故几乎就是三星在中国市场玩完的导火线。

三星做错了什么?其实就是在发展的*期,整体的产品销售与管理、品控体系陷入僵化,在面对竞争对手强势崛起的时候,压力越来越大,心态失衡,产品上陷入一种极端化与过度比拼配置的误区,导致对产品的性能平衡性与安全性欠缺把关,也忽略了消费者的利益与立场。可谓千里之堤溃于蚁穴。

三星与比亚迪,两者均具有波澜壮阔的布局,战略高地均是面向全球,但两者的共同风险则在软件布局与服务层面的欠缺。

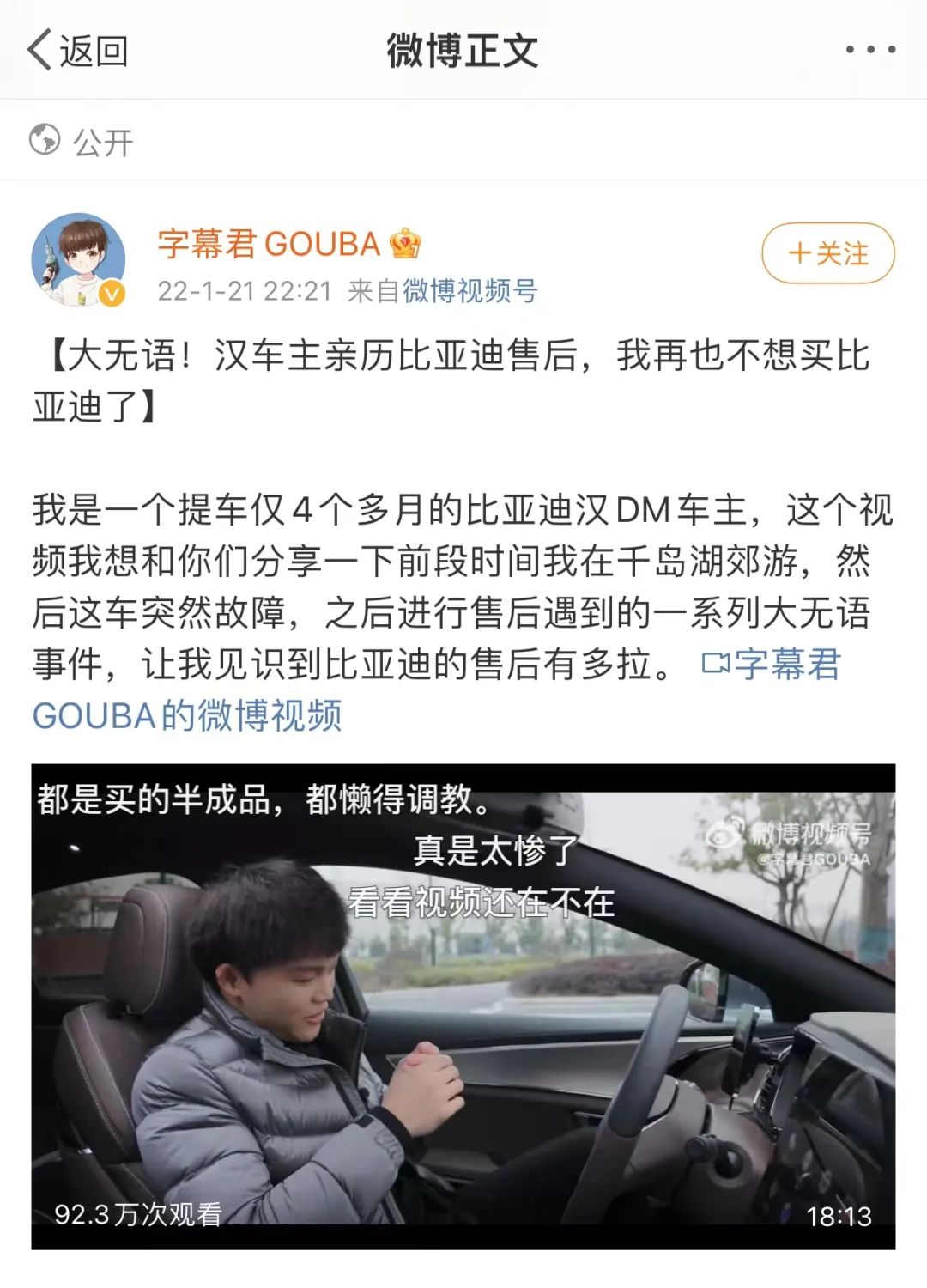

而比亚迪的短板不仅仅在于软件,也在于服务与售后,事实上,从网络上许多关于比亚迪售后拉胯的评价来看,比亚迪在售后服务层面需要进一步重视,从微博到知乎、B站,关于比亚迪的售后与稳定性吐槽,也并不少见。

今年初,一个有关汉车主亲历比亚迪售后的视频引发业内热议,一位比亚迪汉DM车主在遇到车机升级故障导致趴窝后,比亚迪的系列离谱售后操作,见证了比亚迪的售后服务还有很大的提升空间。至少目前来看,比亚迪的售后与新势力蔚来等厂商相比是存在明显差距的。

如果随着发展壮大,陷入傲慢与高调的通病,不起眼的短板往往会成为那个马钉——“少了一个铁钉,丢了一只马掌。丢了一只马掌,跑了一匹战马。跑了一匹战马,败了一场战役。”

今年4月底,国家市场监督管理总局发布公告,比亚迪宣布召回9663辆唐DM车型,原因是动力电池因为制造原因,存在热失控风险。

目前比亚迪的刀片电池的设计偏向于注重安全风险这个方向无疑是对的,越是在聚光灯下,越是要注重不起眼的服务与体验细节以及产品隐患,这往往会成为一家强盛厂商由盛转衰的节点。

今天来看,比亚迪供应链自给自足的模式在发展阶段足够强势,但在后期,随着市场逐步走向饱和,或者说市场需求阶段性萎缩,垂直一体化布局也往往成为成本巨大的重资产包袱,也存在一定的风险。

如前所述,一家公司如果越来越志高意满的时候,往往容易走下坡路。而恰恰,苹果是所有科技公司值得学习的榜样。

因为在近十年来,这家公司在库克的掌控下,虽然产品创新被质疑,但却一直有着相对较好的产品品控与供应链掌控能力,无论销量上行与滑坡,都做到了不以物喜不以己悲,求稳务实贯彻在产品体验、供应链管理与销售模式之中,而库克为人处世滴水不漏,行事作风也颇为稳健,整体上比马斯克要靠谱的多。

树大招风,物极必反,这放在一个人身上、一家企业身上,都非常适用。

对于处于上行期的比亚迪来说,要忘记外界捧杀的声音,坚持初心,不骄不躁,在晴天的时候修屋顶,及时补齐自身的短板与软肋,这可能是未来走得更远的关键。

【本文由投资界合作伙伴微信公众号:热点微评授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。