每日优鲜的崩塌,摧毁了生鲜电商赛道曾经最引以为傲的样本。

即使贴着“高频刚需”、“万亿市场”的标签,最终也折戟在居高不下的成本和算不拢的盈利难题上。

生鲜O2O巨头的败局,似乎给电商赛道的每个玩家都敲响了警钟,包括目前如日中天的医药O2O——当所有应该赚钱的生意,最后都变成了流量生意,那衰落也只在朝夕之间。

值得一提的是,虽然医药O2O相对低频,但从生存境况上看,却并不悲观。

根据米内网的数据,2021年,中国实体药店和网上药店(含药品和非药品)销售规模达7950亿元,同比增长10.9%。其中,实体药店销售额为5716亿元,占比71.9%,可增速仅为2.5%;网上药店销售额却首破2000亿,占比上升至28.9%,增速达到40.2%。

而网售药的增长,绝大部分是依靠O2O板块来实现的。

在帮助药店将服务半径从500米拓展到2.5公里的过程中,O2O业务也正在实现增速的跃迁。数据显示,2021年全国药店O2O市场规模已达到近200亿元,增速超过130%。今年一季度,O2O的销售额也达到29.7亿元,同比增长69.1%。

快速的增长,让医药O2O业务在top级城市的渗透率迅速提升。据悉在上海,因为受疫情推动,其4、5月份时的医药O2O渗透率一度高达30%。

“医药O2O有其独特的生存逻辑。对平台来说,相比生鲜水果,药品的购买确实算低频,但是从单个店的角度看,则未必。很多药店的销售额都远高于餐饮店,从成本和复购率的角度看,药品也完胜生鲜。但每日优鲜事件也给了行业以警醒,那就是非理性的低价竞争,伤害的是企业跟行业的未来。”药赋能CEO邵清对E药经理人表示。

01、要O2O,不要价格战

虽然同处O2O这一赛道,但在邵清看来,生鲜和药品的底层逻辑还是有很大不同,这体现在四个方面:

一是线下门店的基础不同。每日优鲜没有线下店,所以做了很多前置仓,这是非常烧钱的部分;而药品O2O业务则都是以门店为基础来做,几乎没什么起步成本。

二是补贴力度的不同。每日优鲜为了获取流量进行大量补贴,最高达到50%;医药电商也有补贴,但力度远没有生鲜品类那么高,基本维持在10%-15%的水平。

三是品控成本的差别。水果生鲜的品控既要保品质,又要保鲜,且需要很强的流通率,成本很高,2018年每日优鲜的履约费用率为34.9%,生鲜的损耗率也达到了30%;而药品的保质期则很长,普通药品保质期一般都在2年左右,品控相对简单和标准化。

四是运营。互联网运营的“烧钱思维”,导致每日优鲜在团队和系统建设等投入也非常高,后续运营无法弥补前期过高的成本;而药品运营则相对稳定,也不太受季节和经济影响,受众面更广,很多店面的销售量非常大。

“除了成本问题,从药品自身的属性上看,有‘夜、懒、私、急、专’等属性的药品,也很适合O2O这一渠道。且相比其他品类,药品的复购率更高,通常你在一个店里买了药品,下次基本还会在同一家店买,但如果是点外卖,则一定是会换着店吃的。”邵清表示。

每日优鲜的凋零,某种程度上标志着大规模烧钱补贴的时代已成历史,这对医药O2O显然也有借鉴意义——那就是不必再打无意义的价格战。

邵清也认同,只有让药品回归其零售本质和服务患者的属性,才能让O2O的生态得到净化。

不过即便如此,价格战仍是所有O2O玩家都无法回避的问题。原因是多方面的,包括线下渠道管控不力,线上药店攫取流量,平台规则导致的竞价等。

有药店的经营者就直言,目前O2O的第三平台对于店铺本身的品牌和线下受认可程度并不关心,更多是以“价格”和“距离”作为搜索权重,使得药店们只有靠冲低价和冲销量才有机会排到靠前的页面。O2O渠道的top级品类也几乎都是价格战的重灾区,包括急用药品和流通大品牌、大份额产品等。

需要承认的是,跟生鲜品类相似,药品O2O最初的价格战也是由资本推动。

正常情况下,传统药店的毛利率如果达不到35%,就基本无法存活。可前两年,部分融到资的连锁药店在开拓O2O市场时,不惜以低至15%甚至10%的毛利去抢占市场份额和流量,导致线上线下价格差异过大。

这种低价竞争不仅透支了市场,也让上游的工业企业“维价”变得困难。而在打不完的价格战中,药店们拼了运营拼补贴,拼完补贴拼品种,看起来渠道是“全”了,利润却越来越薄。

去年开始,医药融资寒冬不期而至,这让市场渐趋理性。可纵观各大连锁药店的财报,O2O业务的毛利率普遍在20%左右,无钱可赚仍是现实。

有业内人士算过一笔账,目前药店做O2O的成本包括平台佣金、营销费用、配送费、打包费,人力和运维成本等,综合这些指标,药店只有在26%的毛利率下,月销700单以上才可能实现盈利。

一家大型连锁药店的高管就透露,接下来的一年,他们打算放弃“价格战”的思路,把毛利率做到26%-28%的水平,以尽快实现盈利。而他们对于O2O业务毛利率的长远目标是对标线下,起码做到35%以上。

02、头部玩家形成

目前中国top100的城市占据着O2O平台90%的流量,top10的连锁则占据着平台60%-70%的流量,医药O2O的头部城市和头部玩家都已形成。

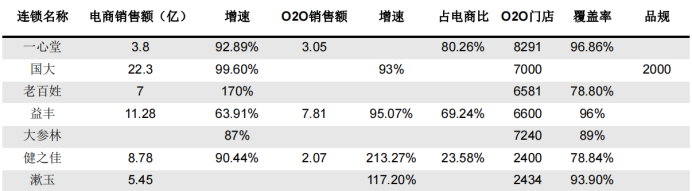

浏览七大上市药房的财报可以发现,目前其绝大部分门店都实现了O2O业务的覆盖,覆盖率在78%-96%之间,都达到了数千家。其中老百姓、国大等药房的24小时门店也达到了数百家。

从业务增速上看,头部药房的O2O业务在去年也几乎都实现了翻倍,一些刚开展O2O业务时间不久的药房,增长甚至高达两倍。大家普遍将O2O业务作为新零售和全渠道的主要发力点。

七大上市药房2021年O2O业务一览 数据来源:米内网

相比几大上市药房的高覆盖率,叮当快药、泉源堂等药房的特色则基本为高单店产出。两者的门店数量虽然只有三四百家,却对应着25.8亿元和3.9亿元的销售规模,且很大部分都是24小时药店。

有数据显示,24小时营业门店单店的产出一个月5万元,而普通门店一个月在O2O上产出只有4000元,两者相差12倍。

“消费者夜间对药品的配送时效要求会更高,30分钟送货上门、24小时配送的O2O药店便成为了优先渠道。”邦健资本董事长陈益在2022年米思会上指出。

而这显然让24小时药店的数量也成为连锁O2O业务能力的重要指标。

不过,若论起药品零售行业的“互联网+急先锋”,就不能不提海王星辰。在较早就拥抱医药B2C之后,2017年开始,海王星辰又集中力量在全国2200多家门店上线O2O,并搭建了“公众号+小程序+企业微信号”的矩阵,且因其门店多集中在珠三角、长三角、环渤海的发达经济圈,到了2021年,海王星辰O2O线上业务板块规模已超过30亿,其中私域流量的业绩也超过5亿,成为医药O2O领域的领航者。

尽管O2O业务在药店销售占比中逐年增高是不争的事实,但前述大型连锁药店的高管仍明确,不会再通过满减等促销手段去培养用户的复购习惯,“一直为此压低毛利并不上算,因为谁也不能保证用户下次不会在平台上挑一个价格更低、折扣更多的店铺去买。”

相比之下,他们会更多考虑从其他方向提升业务,包括将公域流量转化为私域流量沉淀下来,以及真正将线下的品牌和专业的服务优势复用到线上等。

邵清也指出,O2O业务份额虽然增速很快,但未来也会有个上限,可能是30%,也可能是50%,这需要时间检验。但目前行业内一个更有意义的变化是,工业厂商也开始拥抱O2O业务,这对生态的作用显然十分重要。

一位连锁药店的市场部人士就表示,如今药企在铺货时,也非常重视O2O渠道的数据,并会据此进行选品、上品和优惠福利的设置。将厂家引入,与厂家一起建立“以快速送药上门”为标志的营销场景,也更有利于连锁药店解决O2O的盈利的问题。

来自中康的数据显示,截至今年5月,处方药市场占O2O市场比例已高达35%,正在追赶OTC,增速更是超过130%。而在工业企业中,拜耳、华润三九和广药集团的规模则保持着O2O市场头部的地位,与此同时,阿斯利康更在上半年以超200%的增速闯进前十。这种变化显然与专利到期的原研药开始将重心转向零售渠道有关。

有业内人士指出,重视零售的工业厂商肯定要入局020,这有几个必然性:

一是企业可以获取数据,这对决策非常重要,外企尤为重视这一点;二是工业企业通过与美团等平台合作,也获取了更多营销玩法,包括处方药怎么做等;三是对于平台规则的制定和优化,工业厂商的话语权也不可缺失,这将更有利于维护渠道秩序。

03、平台收割怕不怕?

值得一提的是,目前除了叮当快药,对绝大部分药店来说,自有流量都还不足10%,整个医药O2O业务目前仍以第三方平台流量为主,也就是所谓的公域。

这也意味着,平台的强势仍旧无法避免。

而如何应对流量平台的不确定因素以及供应链的布局调整等,都是药店下一步需要应对的挑战。

数据显示,2021年1月至2022年3月,美团、京东到家、饿了么等平台的累计营业额共计171.27亿元,平均每月的营收在12亿元左右。其中,美团在医药健康O2O领域表现亮眼,累计营收105.4亿元,远超京东到家和饿了么。

上述互联网巨头虽然没有大药仓,但却同时经营医药电商平台和O2O平台,既当裁判兼,又当运动员,牢牢掌控着线上客户流量。这难免让传统连锁药店有“给平台打工,让人牵着鼻子走”的被动感。

北京思享广告总经理李卫民指出,这种被动体现在,一旦上了这些第三方平台卖药,就会涉及到降价,还要交服务费,不少药店最后都成了赔钱赚吆喝。而消费者并不在乎平台上的药店品牌,这使得平台上的客户很难转化成为药店的客户,“很多情况下是做了一次性订单,却无法将其变成粘合度高的回头客。”

可即便如此,对于连锁药店自建O2O平台的做法,李卫民也并不看好。在他看来,药店在一个城市的当量和市场占有率很少超过50%,以自建低频流量去和高频流量的平台比拼,无异于以卵击石。

而面对这重重困境,药店唯有从建立战略性的供应链体系和品类结构的*性上去突破。

对此,李卫民建议,在产品选择上,O2O业务应该选择发展相对热销的“腰部产品”,尤其是与药企合作,做城市*的品类。“同行没有,而我们线上有,有利于吸引客源。”

而在地理位置上,前置仓应该能够将周边医院的处方药纳入,并将品规扩大,不考虑店面位置和装修,减少管理成本和人力成本,直接外送到家。

“换句话说,未来的O2O会建立专门店,横扫五公里之内的、半小时之内的区域范围,在选址上将不再以人流量高的闹市区为优,反而会选择稍微冷门些的非闹市区。”李卫民说。

一位在新零售上颇有建树的连锁药店掌门人也指出,药店想要做好O2O业务,需要夯实几方面的能力——

一是数字化能力,这不止体现在做APP和小程序等营销工具上,还包括了前台、中台到后台决策系统的全面建设能力;二是根据已有O2O销售数据,洞察消费者需求,从而反向搭建自己的品类结构;三是要会算账,包括建立细化到sku级别的盈亏平衡测算和控制,以及厘清配送费的学问等;四是开拓渠道一定要有战略定性,以年为单位建立持续性的战略。

“没人能预测O2O的终局,与其担心平台什么时候会来收割我的流量,不如真正为客户提供有价值的服务。所有的可能都会发生,如果不想那天提前到来,我们就要练好自己的内功。”该连锁药店掌门人表示。

【本文由投资界合作伙伴微信公众号:E药经理人授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。