亏损,是悬在所有生鲜电商平台头上的“达摩克利斯之剑”。

2022年刚过半,“疫”外火起来的生鲜电商市场,突然迎来了一个爆炸性消息,国内“生鲜*股”每日优鲜轰然走到崩溃的边缘。

用户数超3000万,8年里拿到了超140亿的融资,成功做到年净营收61.3亿元,并成功赴美上市——这个生鲜电商巨头原地解散,约700位员工被通知“强制停薪停职”。

业绩与股价的双重压力之下,每日优鲜摘牌退市更是显得板上钉钉。

这并不是个例,事实上,早在2019年,生鲜电商就进入了洗牌期,迄今已有不少知名玩家相继离场,疫情意外给这个赛道一次短暂续命的机会。

如今连行业领头羊都一蹶不振,不得不让人感叹,作为难兄难弟的生鲜电商们,下一个倒下的会是谁?

回顾生鲜电商赛道过去这10多年的风云变幻,经历了从无到有,再到资本爆发、巨头抢滩,激烈竞争后进入寒冬期,创业者成批倒下,赛道从一个广阔的蓝海进入到一片血红的红海。

生鲜电商从风光到撤退,演绎了一场不堪回首的商业变迁史,让外界唏嘘不已。如今,玩家们“疫”外崛起短暂续命后又集体溃败,可以说,生鲜电商赛道迎来了死亡潮。

01

中国的生鲜市场改革起步得比较晚,80年代,北京上海都曾遭遇过严重的“买菜难”问题。

80年代初,北京蔬菜实行统购包销,基本不允许外地供给,每年一到夏末秋初,几百个菜场的货架空空如也,能见到的除了土豆、南瓜等自然保质期长的品类外,就只剩下葱姜蒜辣椒等调料品。

政府每年都得巨额补贴,仅1984年北京蔬菜的补贴就达到了9000万元,可巨额的财政补贴依旧没有解决“买菜难”,改革迫在眉睫。

1985年,北京正式放开蔬菜市场——允许外地蔬菜不再需要进京凭证,凭菜直接进京。也正是在这一年,15个农民凑齐了15万启动资金,圈了15亩地,用铁丝网做围墙,三轮车做货架开始筹建菜市场。

时至今日,当年这个名不见经传的小菜场,供应了北京高达80%的蔬菜和90%的水果,成为了亚洲*的蔬菜水果交易市场,它的名字叫做新发地。

1987年,上海遭遇了114年来罕见的气象灾害。暖冬、倒春寒、冰雹台风、暴雨洪涝相继袭来,极端天气毁掉了四万亩蔬菜生产基地,猪肉库存即将见顶,上海的“买菜难”迫在眉睫。

戴黑框眼镜的上海市长忧心忡忡,如何给全市人民调配寻找蔬菜成为他工作的重中之重。除了组织农民抢收抢种之外,他果断派出各路副市长前往全国各地担任“高级采购员”,与全国兄弟省市谈判,增加粮食和生鲜农副产品的供应。

不辱众望,市长成功解决了这一年的上海“生鲜危机”,第二年荣升为上海市委书记,而后形成了(生鲜)市场改革的八字方针:“互通有无,调剂余缺”。

1988年,上海的成功经验得以全国推广,农业部正式提出“菜篮子工程”,此后逐渐形成了中国城市居民的生鲜供应链条:种植—产地批发市场—运输—销售地批发市场—菜市场、集贸市场、超市—消费者。

这条稳固的链条,有效保障了中国城镇化的高速扩张,有条不紊地运行了30多年,数千万普通人在这个链条上谋生。

与传统生鲜行业相比,生鲜电商的发展可谓“起了个大早,赶了个晚集。”

2005年,被视为中国生鲜电商的元年。此时,淘宝网、京东商城刚成立一两年,网购甚至还没有普及。在上海生鲜市场,就出现了一家名为“易果生鲜”的电商。

创始人张晔是个互联网老兵,2005年,他拉上合作伙伴金光磊找到了做进口水果报关服务的共同朋友茅庐,三人一拍即合:能否通过互联网,让中产和精英阶层能更方便快捷地吃到性价较高的进口水果?

就这样,背靠“菜篮子”工程,想要改变传统水果零售方式的易果生鲜诞生了。但之后几年,易果的发展并不理想,直到四年之后的2009年,才艰难地把地盘拓展到了北京。

从2005年到2010年,这是早期生鲜电商的尝试阶段。也就在这一时期,生鲜电商行业爆发了*个小的发展高峰,同类生鲜电商平台开始多了起来。

2009年,IT男王伟与他的大学同学正式创办了天天果园;2010年,主打有机农产品的沱沱工社也开始布局北京市场。

把中国生鲜供给链小闭环跑通,要得益于两个坐过牢的人:一个是2004年出狱的褚时健,一个是2008年出狱的喻华峰。

02

褚时健“十年磨一橙”的故事广为流传。

他在云南第二监狱服刑时,吃到了弟弟探监时带来的橙子,于是获得假释后,亲自下地种起了高端的褚橙,并放话说:“我种的橙子不是在菜市场卖的”。

可惜现实却很残酷,初上市时销路都成问题,上百吨滞销被经销商压价,很多时候只能一车一车倒掉。

更为年轻的喻华峰也有类似曲折的人生经历。他29岁就当上了《南方都市报》的总经理,还把一年亏损900多万的南都报业扭亏为盈,做出了3.9亿的广告营业额,但最终因为经济问题锒铛入狱。

喻华峰出狱后创业,开了一家叫做“本来生活”的水果生鲜电商,但经营状况不佳。

2012年,这两个渴望翻身的商业奇才一拍即合,为了把这批昂贵的橙子卖给中产和精英阶层,喻华峰团队发挥媒体人的特长,撰写了一篇《褚橙进京》的宣传稿,策划出了让广告人都拍案叫绝的营销经典案例:励志橙。

在这篇稿子里,褚时健成了一个忠厚老实的农民,“身穿一个背心,背心上有些泥点和汗渍,脚上是一双凉拖鞋”,连他种的橙子也是“人生总有起落,精神终可传承”。

在王石、柳传志等铁粉的宣传下,“励志橙”在本来生活上大获成功:20吨、4000箱昂贵的橙子,五天之内被北京市民一抢而光。

看着这声势浩大的抢橙运动,加上消费升级的热潮,彻底让创业者与资本的心思活了:万亿级的市场规模、年消费6.5亿吨生鲜,线上比例几乎可以忽略不计——这是尚未被互联网革命碾过的最后一块巨大蛋糕。

生鲜电商的创业浪潮与大创投由此轰轰烈烈地展开了。

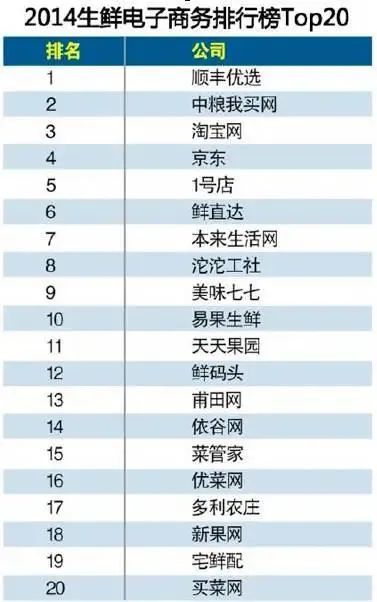

2012年5月,顺丰优选正式上线;1个月后,淘宝上线生态农业板块;同年7月,京东推出生鲜频道;年底,1号店、天猫商城等也纷纷加入这一领域……

此外,易果网、菜管家、万家欢、沱沱工社、正谷也日益成为规模较大的农产品生鲜垂直电商。

2013年,已经成为电商巨头的天猫,以及雄心壮志的京东先后进军生鲜电商。易果网也加入了阿里,先后获得阿里上亿元的四轮融资。

生鲜电商进入了高速发展期,集中诞生了很多受资本青睐的生鲜电商平台,如爱鲜蜂、美菜,多点Dmall、许鲜、一米鲜等,最多时全国竟有4000多家生鲜电商。

当然,嗅觉最灵敏的还是传统电商巨头们。2015年初,曾操盘京东到家项目,刚从京东失意离职的侯毅,找到了尚未对外宣布为马云接班人的张勇,表示要做和京东物流一样“重资产”模式的生鲜电商。

张勇正为阿里开拓新的赛道讲新故事发愁,而生鲜电商作为高频刚需的切入口,阿里又怎么可能会放过?张勇给了侯毅一笔钱:1亿美元启动资金,附送一项承诺:“两年内不用考虑盈利,钱我来解决。”

就这样,盒马鲜生诞生了,腾讯京东也紧跟其后,战略投资布局O2O。

行业过热必然出现“野蛮生长”,俗话说,“有人的地方就有江湖”,人多的地方纷争自然也就更多,生鲜电商赛道也不例外。

2015年,今日资本创始人徐新说了一句在圈内流传甚广的话:“互联网电商这些,不过只占社会零售总额的10%,剩余90%就会是生鲜。所以未来得生鲜者得天下!”

“得生鲜者天下”的说法在VC领域迅速成为共识,资本开始在这个蓝海里激烈厮杀。

高瓴和红衫则看中了爱鲜巢,押注7000万美元;天天果园拿到京东的7000万美元;IDG领投多点生鲜1亿美元;中粮的“我买网”获得百度、泰康人寿等2亿美元的融资。

但这一次的剧本明显不一样。

03

2015年下半年资本寒冬,O2O模式遭遇大溃败,资本驱动合并了很多互联网行业,而讲不清商业模式与盈利方式的垂直类生鲜电商几乎全军覆没。

2016年4月,背靠亚马逊的美味七七倒闭,紧接着是更多类似的噩耗,生鲜电商领域一片凄凉景象。

社区001、后厨网、青年菜君、许鲜等生鲜O2O纷纷倒闭,爱鲜蜂被中商惠民收购,多点则转型做商超的数字化解决方案提供商,众多创业者纷纷都黯然退场。

冰冷的数字更是显示了生鲜市场的惨状。中国电子商务研究中心的数据显示:生鲜电商4000多家入局者,7%巨亏,88%亏损,4%持平,只有可怜的1%盈利。

有太多值得反思的问题:生鲜电商的模式究竟有哪些问题,这个生意模型是否真的成立?如何解决生鲜商品的非标短保、冷链物流基础设施差、平台获客成本高等生鲜电商固有的难题。

然而,人类从历史中吸取的*教训,就是人类不会从历史中吸取教训。在资本回暖热钱再次涌入时,冒险家们踩着*批倒下的创业者的白骨,早已经忘了他们的前辈是如何成为炮灰的。

2017年5月,退役军人梁昌霖卖掉母婴公司,正式进军生鲜电商领域,前置仓模式的叮咚买菜应运而生。

叮咚买菜成立的短短2年,收获了8轮投资,囊括了包括今日资本、高榕资本,红衫资本在内的一众明星股东,总融资金额超过2亿美金。

2017年7月,马云高调现身上海盒马金桥店。“店仓一体”模式的盒马,也迎来了高光时刻,此后一路疯狂扩店。

在*批死亡坟堆里爬出来的每日优鲜则从腾讯、高盛、老虎基金获得总金额超过50亿人民币的资金;美菜迅速把单日销量做到了破1.3亿元,估值70亿美元。

生鲜电商成为一个巨头扎堆、创业者疯狂涌入的赛道。尤其是在2017年,每日优鲜、天天果园、本来生活、多点、中粮我买网、百果园等多家生鲜电商风声水起、动作不断。

行业巨头背后更有“巨头”的扶持。如每日优鲜背后的腾讯、盒马鲜生背后的阿里、7 FRESH背后的京东、苏鲜生背后的苏宁、永辉超级物种背后的腾讯等等。

新瓶装旧酒,一场浩浩荡荡的生鲜行业跑马圈地运动就此拉开,又一轮的疯狂扩张与资本大撒币卷土重来。

对于熟稔互联网烧钱大战的围观群众来说,生鲜电商的剧情似乎并不难猜:资本入场——烧钱补贴——快速扩张——恶性竞争——行业洗牌——巨头合并——走向寡头——兑现巨额利润。

毕竟,这条路线已经被电商、外卖、打车等行业验证过多次。

但是谁都没想到,生鲜电商竟然成为了互联网又一个击不穿的碉堡。喜欢“砍掉中间商、自己赚差价”的互联网公司,看到这块巨大的市场空白一头扎了进来,最终却发现钱砸了进去,效率却没有。

终其原因,生鲜电商其实并不等同于传统的电商行业,冷链物流贯穿于生鲜电商的上、中、下游各个环节,是支撑生鲜电商发展的“基础设施”,可谓生鲜电商的“生死线”。

我国生鲜品类繁多,地域分布分散;水果蔬菜则呈现明显的季节性和地域性分布,要建立一条全链路覆盖全品类,可称得上“航母级”的工程。

咨询公司科尔尼曾估计,中国要建立一个高效、安全的冷链物流体系,需要投入至少1000亿美元。

生鲜的易坏高损耗的天然属性,永远无法像标品一样突破时空的限制,充分发挥互联网优势,从而形成规模效应后,对产业链进行重塑,每增加一个城市,没准反而要重新新拓一条供应链。

资本冷却了下来,2019年,20多家生鲜电商被埋葬。高瓴、IDG等资本投资数千万的鲜来多,2019年11月死于资金链断裂;融资三千万的青年菜君,在盈利前夕被投资方强行撤资;而前置仓生鲜赛道第五的吉及鲜,直接宣布融资失败。

2019年年底,基本所有机构停止了对生鲜领域的投资,曾经追逐得有多疯狂,如今了断得就有多绝情。

随着政策严管、行业遇冷,头部玩家收缩后,没有风险资本愿意与巨头站在同一赛道中烧钱。

这种看不到亏损何时停止,战局何时结束的业务,仿佛就是互联网“毒药顽疾”。动辄日均几千万的高频单量,曾令无数企业趋之若鹜,可胜利者如今仿佛“饮鸩止渴”,越投入越亏损。

眼看生鲜电商走向了终局。

04

时间来到2019年末,生鲜电商迎来了令人目瞪口呆的转机。

兴盛优选以“社群预售+次日门店自提”的模式创新,成功在湖南等局部地区跑通了生鲜电商的商业闭环,给低迷已久的生鲜电商打了一针强心剂。

之所以被视为一种更容易“跑通”的商业模式,在于预售+自提规避了前置仓与仓店一体模式中较高的履约成本,兴盛优选在城市周边以及乡镇成熟地区,社区团购的履约成本平均每单可以降至1块钱,差不多是前置仓的1/20。

随后美团买菜上线,拼多多推出多多买菜,滴滴加码橙心优选,社区团购大战正式打响。

互联网巨头喊出来的口号都是“不设上限”地“ALL IN”社区团购,不仅体现在挖人上,还体现在“送菜”上。

仅2020年,生鲜电商行业的投融资金额高达418.57亿元,自从巨头入场,社区团购的玩法就变了,烧不起钱的平台则直接被逼倒闭,这种玩法,早已不是草根初创者能玩得起的,而兴盛优选也快速找到了靠山:腾讯和京东。

兜兜转转之间,社区团购再次沦为众互联网大佬的博弈游戏。

全社会的黑天鹅,居然给整个行业带来了转机,居家隔离的人们对于生鲜电商的好感度骤然提升。

2020年初,叮咚买菜订单涨幅超过3倍,每天新增用户5万以上,高峰时抢菜的难度堪比双十一。

每日优鲜也乘着东风,决定在巨头社区团购业务规模化之前,加紧上市节奏、寻求资本输血。

2021年6月最后一个星期,生鲜电商双雄“每日优鲜”和“叮咚买菜”先后上市。然而上市即*,二者很快就从“双雄”变成了“双熊”。

但随着疫情常态化,越来越多的问题也浮出水面,一旦停止补贴,烧钱换量就立刻失效,订单回归常态,无论单量还是用户数都很难持续增长,但凡跟随巨头蒙眼狂奔的玩家,如今都已经一地鸡毛。

2020年12月,市场监管总局约谈多家社区团购平台,制定“九不得”新规,要求平台不得通过低价倾销、价格串通、哄抬价格、价格欺诈等方式滥用自主定价权,监管、政策方面的出手,一定程度上抑制了生鲜电商的不良与恶性竞争。

自2021年开始,生鲜电商市场进入“洗牌期”。同程生活率先破产、橙心优选大面积收缩、十荟团陷入裁员关闭危机,就连“独角兽”呆萝卜也在2021年10月正式停业。

这一年,行业融资规模腰斩至199.01亿元。

今年3月,橙心优选全面关停;4月,淘菜菜被曝大规模裁员;5月,叮咚买菜大规模撤城;6月,多多买菜站点补贴一月三降;7月今日优鲜“原地解散”……而投融资事件,也几乎未曾在今年出现。

时至今日,生鲜电商只有提高自身盈利能力(收费、裁员)才可挺过资本寒冬。

可笑的是,几乎所有数据都会告诉你,生鲜电商是门“好生意”。

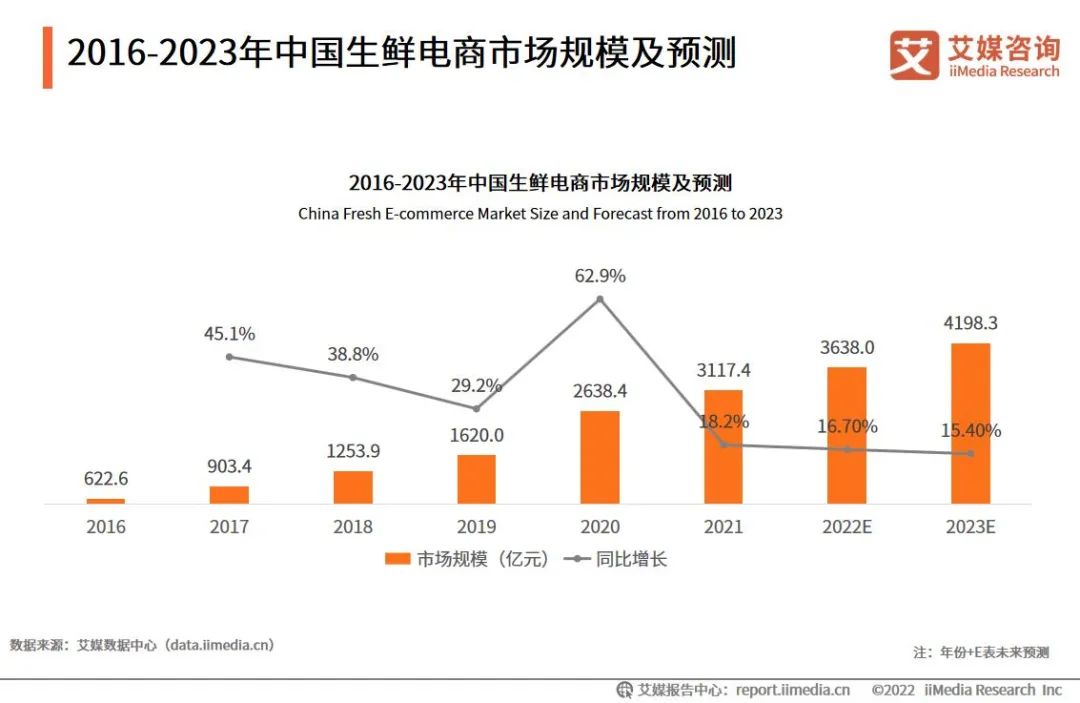

2021年艾瑞咨询发布的报告显示,从2015-2019年,中国居民生鲜食品消费量逐年攀升,已经可以达到每年上万亿吨。直接推动2020年中国生鲜零售市场规模超5万亿元,预计到2025年,这一数字将上升至6.8万亿元。

面对如此体量的市场,生鲜线上零售占比在2020年也只有14.6%,相比于前一年的8.8%已有大幅提升,在电商已经无孔不入的当下,不足15%的线上销售占比也足以带给人们足够的想象空间。

与其说电商们做错了什么,倒不如说生鲜电商盈利本就是一个地狱级难题。这条赛道上,无论是前置仓、店仓合一,还是纯交易平台的结局总是殊途同归:亏损。

究其根本原因,一是没有任何玩家、甚至所有玩家加起来,都没有实力花重金(1000亿美元)打造一个真正高效、安全的冷链物流体系,生鲜电商在供应链最重要的环节是仓储物流,只能选择合作,如顺丰、京东等第三方,存在冷链基础建设不完善的弊端。

二是有条不紊运行了30多年,传统生鲜流通环节已经很透明,几乎没有能再砍掉的中间商。

菜农生产完成之后,农产物流转至当地大农户或是产地批发商手中,再经过分销商发往各大城市的批发商处,再分销至二级批发商,最后到小摊贩手中进行终端销售,环节已经少得不能再少了,流通费用已经到了*。

正常物流情况下,我国的传统生鲜整体损耗率介于20%-30%。

与损耗率直接相关的因素就是农作物流通的距离与搬运的次数,哪怕生鲜电商能够做到在产地直接对接批发商进货,也要按照物流原本的时间距离提计损耗,在到达目的城市之后,最少也要有两层分拣(城市仓储和前置仓储)才能到达用户手里,和传统生鲜整体损耗率相差无几。

本质上,商业是通过交易连接产品和用户,从中赚取利润,这里的前提条件是价值>价格>成本。从这点出发,生鲜电商想通过补贴——垄断——坐地涨价干掉中间商,坐稳“中间商”赚差价这条路,不可能走得下去。

生鲜电商的*决战才刚开始,而伴随而来的死亡潮,其实早就拉开了帷幕,最后一公里的“堡垒”外,早已伏尸千里,血流漂橹。

05

写在最后

不管如何*的商业模式落地,都要面临着政策、社会道德的无形审视与审判。

无数看似*的商业模式告诉我们,前期不亏点钱的生意都不好意思画大饼,但是最后的结局都殊途同归:寡头垄断,无数岗位消失,底层老百姓失去谋生的工具与技能……

经济学中有一个“风险不对称”理论,大概是说,当一件事向两个相反方向发展时,风险和收益是不对等的,风险最小、收益*的是*方案。

褚时健的一句话说得很对,“做农业,就要拿出百年的心态和耐心来做”,生鲜电商要走上一条可持续发展的道路,任重道远。

部分参考资料:

1.任小酒《向死而生:生鲜电商是疫情*赢家吗?》

2.王彦丽《生鲜电商十年沉浮》

3.芦依《被玩坏的社区团购》

4.锦缎《生鲜电商是如何沦为“时代弃子”的?》

【本文由投资界合作伙伴微信公众号:快刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。