中芯国际(0981.HK/688981.SH)北京时间 8月 11 日晚,长桥港股盘后发布 2022 年度第二季度财报(截至 2022 年 6月),要点如下:

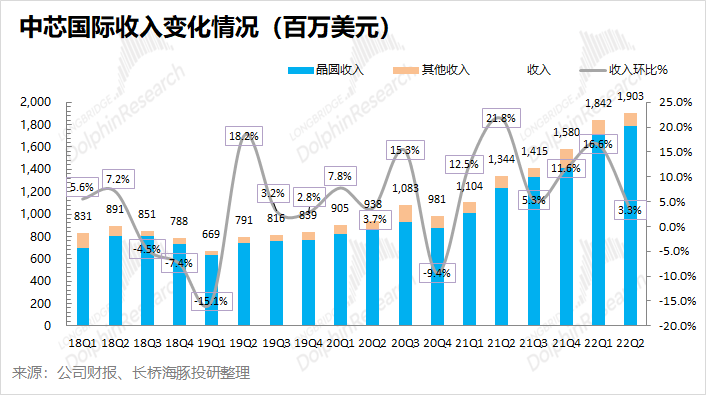

1、整体业绩:收入和毛利率,双双达到指引上限。中芯国际本季度实现收入19.03亿美元,环比增长3.3%,收入端达到公司指引预期上限(1-3%)。公司本季毛利率有所回落,39.4%,毛利率同样达到公司指引预期上限(37-39%),好于市场预期(38.24%)。

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度收入的增长主要来自于出货量的提升。二季度在疫情的影响下,产能的扩充为公司的出货量增长提供了保障。而本季度产品价格的增长出现了停滞,整体行业出现见顶迹象。通过成本分拆,本季度毛利率的下滑主要是来自成本端的提升,其中公司本季度资本开支的提升,直接带来了固定成本项的增长。产能利用率方面,二季度产能利用率从过往的满载,下滑至97.4%。由于公司在二季度仍保持扩产的节奏,海豚君认为本季度产能利用率的下滑主要是上海疫情等因素的影响。

3、业务进展情况:手机拖累弱化,12寸仍是公司重心。本季度智能手机业务占比继续下滑至1/4,虽然上半年手机市场表现低迷,但随着公司手机业务占比的减小,对中芯国际的影响也在逐渐弱化。二季度随着新产能的释放,公司12寸的收入占比提升至接近7成,并仍将是公司未来的发展重心。随着《芯片法案》等事件的影响,进一步推动芯片本土制造的需求,本季度中国内地及香港地区的客户占比创历史新高。

4、下季度指引:中芯国际预期 2022 年第三季度收入环比增长0-2%(对应19.03-19.41 亿美元),毛利率38-40%。收入端指引略低于市场预期(19.55亿美元),而毛利率指引优于市场预期(36.31%)。

01

整体观点

中芯国际,本季度业绩整体合格。本季度收入端和毛利率,两方面双双达到了公司指引的上限,但同时也没有明显超预期的表现。

长桥海豚君通过对中芯国际的业务分拆,公司本季度收入的增长主要来自于产能的扩充,而在价格端并没看到明显的带动影响。换言之,公司产品(晶圆)过往几季度的连续上涨价格,在本季度开始出现停滞的迹象。而在价格不增,产品成本上升的情况,公司本季度的毛利率也已经开始回落。

库存持续走高,价格增长开始停滞,都暗示着行业见顶的迹象。也正如,公司在本次财报中行业风险提示,“这一轮周期调整至少要持续到明年上半年”。

短期看,中芯国际给出了下个季度的指引。公司三季度收入环比增长0-2%,毛利率38-40%。结合此前联电给的三季度指引看(价格不增,出货量不增),海豚君认为中芯国际三季度的收入增长主要来自于出货量的提升,公司在三季度仍将扩产。

中长期看,在行业下行阶段中,中芯有一定的alpha。行业进入下行阶段中,涨价的逻辑已然不在。而中芯国际的alpha,主要在量的层面,来自于出货量增长和产能的扩充。由于中国半导体市场需求占全球3成以上,而中国本土企业的芯片产能占比不到10%。而随着《芯片法案》等事件的发酵,加剧国内半导体厂商把订单优先调整至国内本土制造厂,以保证供应链的安全。因此受益于大量的国产替代需求,中芯国际仍将继续进行产能扩充。

海豚君认为虽然行业下行,对公司和产品价格有β的影响,但量的扩充也有望给中芯国际在下行的市场中带来α的增益。

关于本次财报,长桥海豚君主要关注以下几个问题:

1、整体业绩vs市场预期:中芯国际的三大核心指标,收入、毛利率和产能利用率,是否有超预期表现?

2、收入增长的具体来源:本季度公司收入增长,量和价格方面分别贡献了多少?上海等多地疫情影响,公司的产能利用率情况怎么样?

3、毛利率提升的来源:本季度公司毛利率能否达到预期,价格和成本变化如何?原材料涨价是否还有影响?

4、业务开展情况:中芯国际各下游表现如何?国内半导体客户的进展如何?

5、经营业绩方面:中芯国际本季度经营面有什么变化?存货和应收账款是否合理?EBITDA的情况如何?

02

以下是详细分析

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标1:收入端

2022年第二季度中芯国际实现营收19.03亿美元,环比增长3.3%,达到公司指引预期上限(1-3%)。价格端的增长开始出现停滞,而公司本季收入增长主要由出货量提升带动。晶圆的出货量提升,主要来自于公司扩产。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要驱动力:

1)量的维度,中芯国际本季晶圆付运量(等效8寸)达到1887千片,环比增长2.5%。

2)价的维度,中芯国际本季单晶圆收入(等效8寸)为1009美元,环比增长0.8%。

从量价分拆来看,本季度公司营收增长的主要驱动力来自晶圆出货量的提升。上半年公司资本开支总数达到25亿美元,新增折合8寸片5.3万片月产能。产能的扩充,是公司出货量提升的主要原因。而价格端的增长趋势明显走弱,本季度单晶圆收入基本与上季度持平,也暗示本轮芯片行业的上行周期出现见顶的迹象。

展望三季度,中芯国际给出了收入环比增长0-2%的季度指引,对应下一季度公司有望实现营收19.03-19.41亿美元,略低于市场一致预期(19.55亿美元)。结合联电法说会对下季度“价格端不增长”的预期,海豚君认为中芯国际在三季度的增长主要来自于产能端扩充。中芯国际在下季度仍将保持扩产的节奏,但由于行业出现见顶迹象,公司扩产节奏可能略低于市场预期。

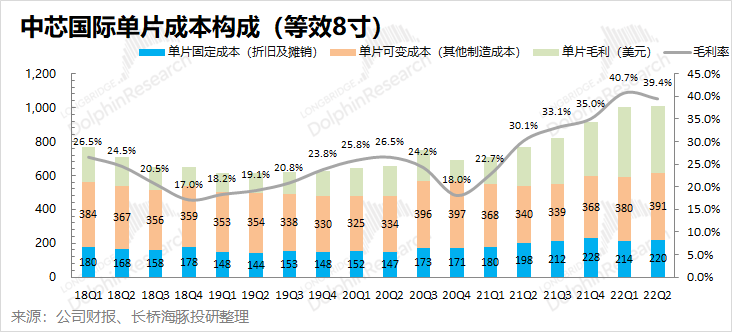

核心指标2:毛利率

2022年第二季度中芯国际的毛利率为39.4%,环比下降1.3pct,好于市场一致预期(38.24%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率提升的来源:

单片毛利=单片晶圆收入-单片固定成本-单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效8寸)为1009美元,环比增长8美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效8寸)为220美元,环比增长6美元/片。

3)单片可变成本(其他制造费用):本季单片可变成本(等效8寸)为391美元,环比增长11美元/片。

4)单片毛利:中芯国际本季单片毛利(等效8寸)为398美元,环比减少10美元/片。

通过成本分拆发现,中芯国际本季度毛利率/单片毛利是这七个季度首次下滑,毛利的下滑主要由于公司单片可变成本和单片固定成本的增加。

半导体上行周期出现见顶迹象,中芯国际的产品价格增长出现停滞。而本季度的单片可变成本的提升主要来自于制造成本端,固定成本的提升主要由于本季度一部分产能的扩充带来的资本开支提升。

展望三季度,中芯国际给出了毛利率38-40%的季度指引,优于市场一致预期(36.31%)。在半导体出现见顶迹象的情况下,公司能给出这个指引实属不易。反观联电给的下季度毛利率指引,已经低于二季度的毛利率。在美国《芯片法案》等一系列措施下,国内芯片厂会优先选择中芯国际等国内芯片制造产能,以保证自身供应链的稳定。受益于国内厂商订单的填充,中芯国际的产能利用率和毛利率具有一定的抗风险性。

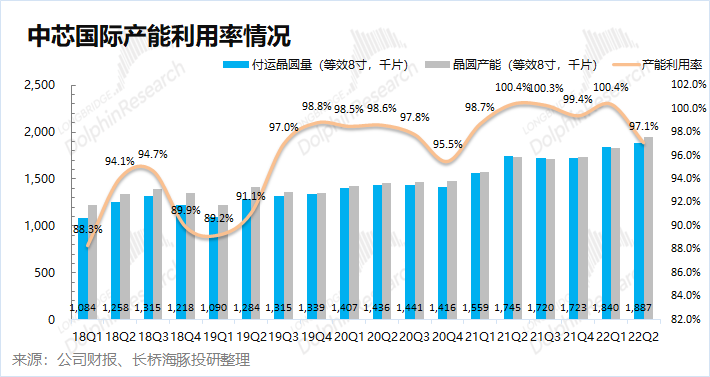

核心指标3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。晶圆制造行业景气度推升,带动中芯国际及同行多家厂商持续出现满产的现象。而今随着半导体出现下行迹象,下游厂商的订单调整将直接影响芯片制造厂的产能利用率。

2022年第二季度中芯国际的产能利用率97.1%。虽然本季中芯国际的产能利用率出现下滑,但海豚君认为公司产能利用率的下滑不是因为订单需求减少,而是因为二季度的上海疫情等不稳定因素对生产造成一定影响。

为什么说是疫情影响更大,而不是订单减少?因为本季度公司并没减缓扩产的节奏,经海豚君测算,中芯国际在本季度进行了中个位数的产能扩充。

展望三季度,疫情的影响在三季度逐渐褪去,而公司部分工厂未在二季度进行的岁修可能会放到下半年进行,这可能会对产能利用率产生一点影响。而从中长期看,在美国《芯片法案》等一系列措施下,国内芯片厂会优先选择中芯国际等国内芯片制造产能,以保证自身供应链的稳定。受益于国内厂商充足的订单需求,中芯国际将继续扩充产能,而公司的产能利用率也有一定的抗风险性。

二、业务层面看中芯国际

看完三大核心指标后,长桥海豚君和大家一起全方位来看中芯国际的季度业务情况:

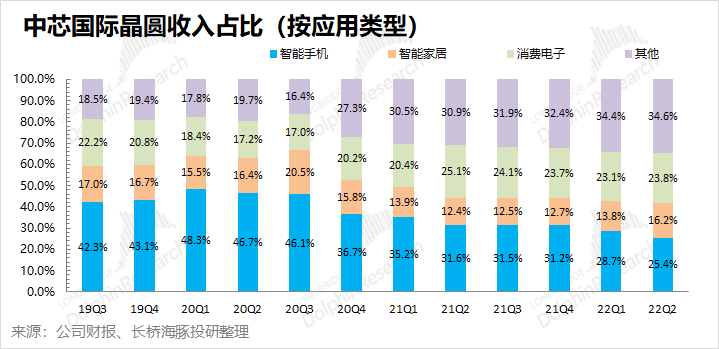

2.1各下游市场方面:手机业务的拖累越来越小

本季度中芯国际的智能手机业务收入占比继续下滑至25.4%,智能手机业务对公司业绩的影响继续变小。而在各板块中,其他业务收入仍是公司*大收入来源,占比继续提升至34.6%。这其他业务中,主要包括汽车、工业等应用领域,反应在新能源车等带动下的旺盛需求。

在通胀和疫情等不稳定因素影响下,全球手机市场本季度出现高个位数的下滑。受全球手机市场不景气的影响,智能手机业务在中芯国际中的占比继续下滑至1/4。随着智能手机业务的下滑,以及新能源、IoT等业务的增长,中芯国际的业务抗风险性增强。

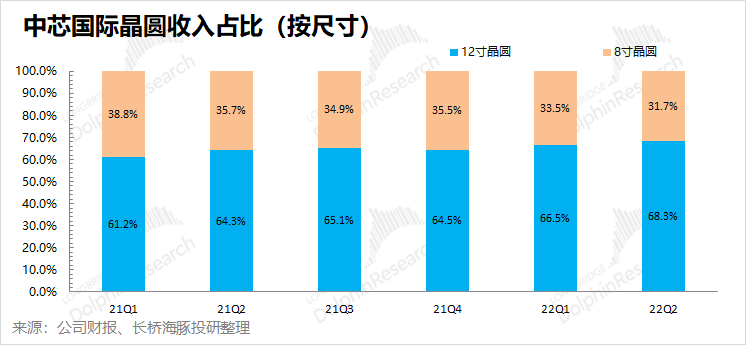

2.2各晶圆尺寸:12寸晶圆持续扩产中

中芯国际从2022年一季度起不再披露各制程节点的收入占比,仅披露了8寸和12寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际12寸晶圆收入占比继续提升,达到了68.3%。从产能占比的提升趋势看,中芯国际未来的重心仍然是在12寸晶圆。12寸产品的收入占比继续提升,主要得益于本季度扩充的新产能基本以12寸为主。

本季度中芯国际12寸晶圆收入再创历史新高,达到13亿美元,环比增长6%,是公司收入增长的最主要来源。

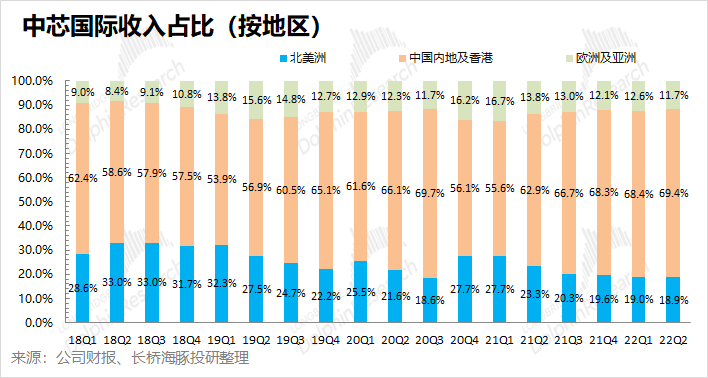

2.3各地区分布情况:国产替代持续走高

中芯国际的内地及香港地区客户收入占比,本季度再次提升至69.4%,创历史新高。H厂商受限制后,内地及香港地区占比一度下跌至55%左右,而现在已经连续接近7成。一方面表明,中芯国际目前客户结构上相对稳定,以国内客户为主;另一方面表明,国内其他客户目前已经填补了H厂商的缺口,并仍在提升。

海豚君认为,随着美国《芯片法案》等事件影响,为了保证自身的供应链安全,越来越多的国内厂商会优先选择中芯国际等国内半导体产能。中国内地及香港地区客户,在中芯国际的收入份额将继续提升。

三、经营数据看中芯国际

3.1经营开支:基本持平

从经营开支角度看,本季度中芯国际经营开支是2.11亿美元,环比基本持平。

拆分本季度的经营开支看,研究及开发支出1.87亿美元,一般及行政开支1.19亿美元以及消费及市场推广开支0.09亿美元。研发费用和一般及行政费用都有所提升,其中一般及行政费用的提升主要来自于新厂试经营和疫情防控成本的增加。

本季度经营开支基本持平,其他经营收入的增加,大致抵消了经营费用端的增长。而公司本季其他经营收入(净额)项目的变化,主要是由于公司本季度的政府项目资金增加了0.55亿美元。

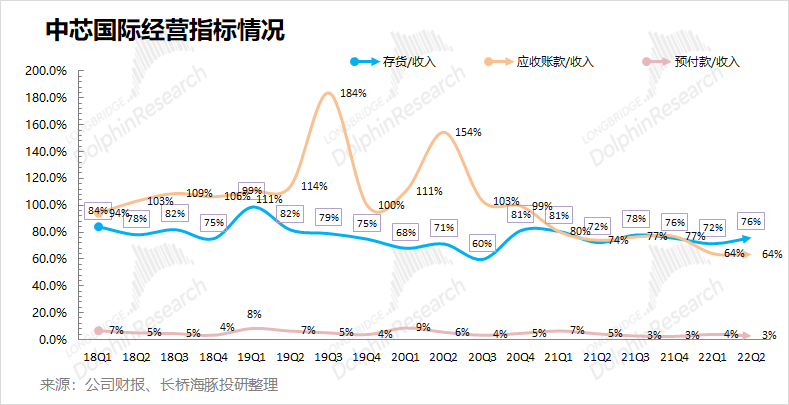

3.2经营指标:存货持续走高

从经营指标角度看,主要从公司的存货、应收账款两项观察:

①中芯国际本季度存货14.49亿美元,环比增长10%;

②中芯国际本季度应收账款12.10亿美元,环比增长2.4%。

③结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为76.1%和63.6%。从营运指标的角度看,中芯国际的存货从去年下半年以来有明显提升,年初至今已经增长21.36%。

二季度公司的存货继续上升,而出货价格的增长停滞。从存货和产品价格,两方面都表明行业显现见顶的迹象。

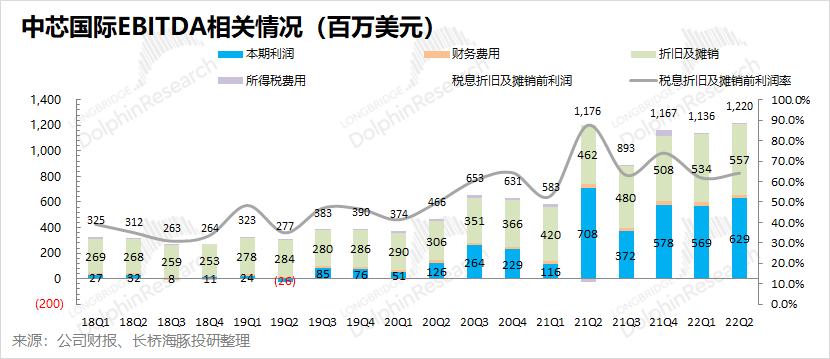

3.3 EBITDA指标:利润和折旧各占一半

从EBITDA的角度看,二季度中芯国际税息折旧及摊销前利润达到12.20亿美元,继续维持高位。

分拆看指标看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,本季度两项环比都保持平稳。经测算本季度的利润率(税息折旧及摊销前),达到64.1%。公司由于制造业重资产的特点,公司的利润有一部分都被折旧和摊销给侵蚀了。

【本文由投资界合作伙伴微信公众号:长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。