沉寂多年后,中国乳业掀起上市潮,关于“奶”的攻守战再度拉响。

据36氪统计,进入2022年以来,递交IPO或宣布上市计划的乳企共13家,以温氏乳业、君乐宝为代表的区域乳企为主,也不乏以认养一头牛、澳亚牧场为代表的明星项目。而在我国A股市场,乳业概念股不过32家。

在蒙牛、伊利等常温奶巨头主导市场的当下,二级市场寻求融资,似乎成为小众乳企扩产、扩容的*途径。

但伴随IPO进程的推进,更多问题被暴露在阳光之下,接连披露的招股书扯下了小众乳企们最后的遮羞布。

01

“带病”扎堆IPO

这一波乳业赛道的火热,起于2020年前后。

彼时,以科拓生物、熊猫乳品、一鸣食品为代表的乳制品上下游企业组团登陆A股;次年,李子园、优然牧场分别在A股、港股上市。同期,一级市场中,简爱酸奶、认养一头牛、光明乳业都获得了数亿元的融资。

进入2022年后,中小乳企们瞄准了上市的机遇,但无论从招股书还是发展历史来看,这一波递交IPO的乳企似乎都有争议。

以最被关注的认养一头牛为例,招股书公布后,其自有奶源、分销、虚假宣传等问题再度被摆上台面。而在认养一头牛IPO后,三度冲击上市的配方奶粉企业美庐生物则撤回了上市申请,其多年营收、利润增长缓慢、毛利率始终低于业内平均水平。

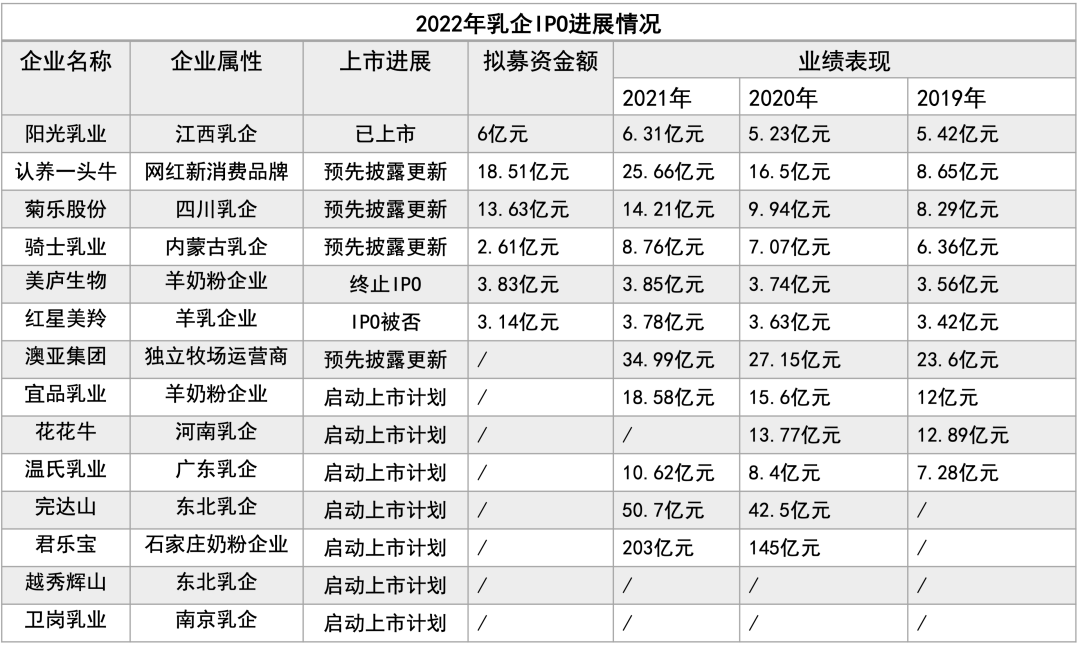

乳企IPO进展情况,36氪整理制表

仍处于IPO准备阶段的企业中,也不乏“官司缠身”的老牌乳企。

例如,完达山2003年就曾过会,但关键时刻因董事长撤换被迫搁置。四川乳企菊乐股份更是在2017年、2019年、2020年三次更新招股书,但都未能成行。更加戏剧性的是,早在2017年就接受IPO辅导的红星美羚,也因一笔未披露的经销商“借款”未过会,其更在公开信中感叹,“上市比唐僧取经还难”。

不过一旦成功上市,乳企们或能首先获得一笔“救命钱”。

乳业分析师宋亮的观点是,在全球奶价下行、饲料等原材料成本不断攀升的大环境下,许多地方乳企已难以为继,处于浅亏或者亏损的境地。

数据显示,2021年国内乳制品行业15家重点公司实现营业总收入为3136.93亿元,同比增长16.59%。2022年一季度,国内乳制品行业总营收为465.55亿元(不包含蒙牛乳业、中国飞鹤、澳优、现代牧业、优然牧业),同比增长12.43%。

从这样的数据看,尽管各上市公司的毛利率普遍承压,但在众多细分赛道,小众乳企仍有一定的市场增长空间。当然,想在蒙牛、伊利的“夹击”下实现“突围”,不论上市与否也并非易事。

在宋亮看来,部分乳企的争相上市不仅是为了融资,也是为创始人与投资人的变现、退出搭台。

在这一波扎堆IPO的乳企中,阳光乳业的上市较为顺利,但也被质疑“股东套现”。据其5月披露的招股书显示,报告期内,阳光乳业共计分红4.83亿元,但净利润仅3.82亿元。对于分红超过全部净利润的现象,公司表示,主要是为满足股东的资金需求。

反观认养一头牛、澳亚集团等明星项目,背后更不乏德弘资本、KKR、美团龙珠、明治、元气森林等资方或企业的融资,变现需求更为迫切。

而在一众等待上市的乳企中,认养一头牛最受关注、受到质疑的声音也更大。

02

认养“智商税”

顾名思义,“认养一头牛”从成立之初打造的就是“认养”概念。

2017年,认养一头牛推出两种认养模式:一是通过支付2999元获得牧场奶牛的认养权;另一种是花费万元成为联合牧主,获得认养一头牛的所有权益。

2020年5月,认养一头牛推出“百万家庭认养计划”,分为“云认养、联名认养和实名认养”三种模式。而这种所谓的认养,被业内视作变相的会员制度。不仅如此,认养一头牛还模仿了微商的玩法,消费者通过完成购买任务成为养牛人,邀请朋友扫码下单就可获得佣金。

靠着云认养、二级分销以及吴晓波等“创业家”的站台,认养一头牛快速在巨头林立的传统赛道杀出一片天地。但真正让其走红出圈的还是社交电商云集。

在云集宝妈的耳口相传下,2020年,认养一头牛在云集乳制品类目的销量已经翻番,并且位居销售TOP1。认养一头牛的品牌负责人刘欢也曾表示,云集帮公司实现了原始的口碑和资本积累。

但吊诡的是,作为核心的出圈策略,“认养模式”并未写进招股书,其官方微信、微博也已不见任何“实名认养奶牛”的踪影。某种层面而言,认养一头牛正遭遇过度营销、虚假宣传的反噬。

一个行业常识是,乳业的常规生产条件会将源奶罐装混合运输,这也意味着,用户喝到的牛奶很难说是其认养的奶牛直接生产。

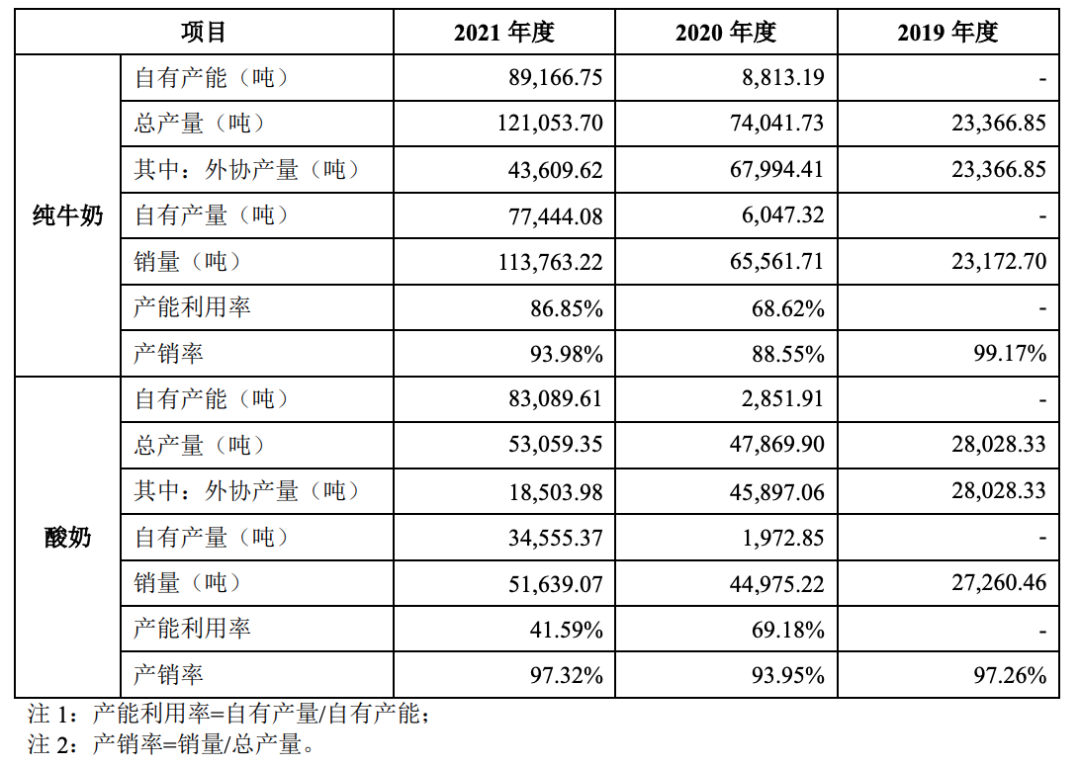

随着招股书的披露,人们发现这家号称“替用户养牛”的公司自有及联营牧场存栏奶牛仅6万头。且在过去三年间,其对外采购的生牛乳原料超过7亿元,生产环节也高度依赖外协加工。从这一层面而言,认养一头牛的部分产品是“贴牌”模式,并非其所宣传的自有奶源。

认养一头牛乳制品产品产量及产能利用率情况

图源招股书

从实际情况看,绝大多数小众奶企的奶源自给率都不高,或导致其对原奶品质和成本的把控能力有限。

不久前,麦趣尔因被检出丙二醇含量超标而翻车。这家网红新疆奶品牌的奶牛存栏量仅有5200头,日产奶量仅30余吨,向合作社或农户采购原材料占采购总金额比例超过30%,占整个乳制品营业成本的67%。

几乎同时,认养一头牛也被爆出食安问题。据《南方都市报》报道,今年6月,有消费者投诉买到认养一头牛变质娟姗纯牛奶,且在投诉过程中,电商平台客服仅能通过邮件与厂家联系,售后反馈体验较差。

当然,包括认养一头牛在内,夹缝中求生的中小奶企已开始重视对源头的把控以及牧场的自建。

从最近递交招股书的乳企来看,部分企业将上市募资的目标放在了加码奶源自控上。其中,认养一头牛将投入9.77亿元用于海勃日戈智慧牧场项目,四川菊乐也拟投入3.3亿元用于古浪县牧业,骑士乳业则拟将所募得的2.61亿元全部用于奶牛养殖。

可以肯定的是,产品是一切品牌崛起的基石。无论是线上起家的认养一头牛,还是不善营销、更为传统的地方乳企,都需在产品质量与上游奶源进一步夯实。

03

巨头之下,如何破局?

在中国乳制品行业,蒙牛、伊利等巨头似乎没有给后来者留下太多空间。

也因此,中、小乳企更多在细分赛道挖空心思,不断推出羊奶、水牛奶、马奶甚至是骆驼奶等小众奶,大力鼓吹营养成分,售价也远高于普通的常温奶产品。

现阶段,最受国内乳企青睐的无疑是娟姗奶,其所含乳脂超过牛奶总重的6%,一般奶牛只有3%-4%。今年5月,认养一头牛与伊利先后推出娟姗奶产品。更早前,三元、辉山、光明等品牌都已把娟姗奶摆上货架。

值得一提的是,认养一头牛的冷藏娟姗奶为短保产品,尽管该产品由顺丰配送,但很多消费者都表示,“产品到手时保质期已过半”。在宋亮看来,认养一头牛现阶段的布局重点应是线下。“在销售推广、库存管理等方面缺乏经验,还要交一定的学费。”

而在产品之外,区域市场或有更多机会。

艾格咨询分析师刘晓东认为,基本每个省市的核心城市圈都可支撑一到两个本土乳企的发展。“搞定一个市、甚至是市下的县镇市场,就可以做到几千万到上亿的营收。”

这似乎意味着,小众乳企未来或在下沉市场与巨头对垒。

“如果以地域标准与大企业竞争,基本是自寻死路。”香颂资本执行董事沈萌强调,唯有进行非对称的差异化竞争,才有生存机会,这更多需要中小乳企在研发创新上有所投入。

但从招股书看,认养一头牛在研发上的投入不容乐观。2019-2021年,其研发费用率分别为0%、0.04%、0.27%。销售费用却从1.94亿元增加到4.83亿元,销售费用率远高于行业水平。

认养一头牛经营数据,36氪据招股书制表

更为严重的是,认养一头牛已出现“增收不增利”的局面。2019年-2021年,其营业收入为8.65亿元、16.50亿元和25.66亿元,但净利润并未有明显增长,分别为1.05亿元、1.47亿元和1.40亿元。

即便如此,认养一头牛在招股书中依然表示,“公司需要保持较高水平的营销推广费投入,以巩固品牌的市场地位,并致力于成为知名公众消费品牌。”

愿景很美好。另据招股书显示,认养一头牛此次IPO后的估值或达185.1亿元,这远超光明乳业、三元股份的市值。但在营收规模、净利润等维度上,认养一头牛又难以与光明、三元匹敌。

相信在未来,所有吹出来的泡沫都会被戳破。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。