8月9日,前台湾首富郭台铭旗下的工业富联披露半年度报告,上半年实现营业收入2252.60亿元,同比增长14.91%;实现归属于上市公司股东的净利润68.72亿元,同比上升2.16%。

这个成绩对于一般企业来说实属佳绩,但对于名声响亮的“台商*”郭台铭来说,却是又一年的中规中矩、波澜不惊。

资本市场对于工业富联这个看似不错的财务数据意兴阑珊。5月份,其股价已经深跌至上市以来的*价8.49元,市盈率低到了10倍左右。

属于郭台铭真正的辉煌,还是在工业富联刚刚上市之初。2018年6月8日,工业富联正式在上交所上市,开盘股价报19.83元,市值逼近4000亿元,几天后市值超过5000亿,风头一时无二。

2022年,富士康在A股已经进入第五个年头,尽管几年间它的动作频频,但二级市场中难看的曲线,却告诉了所有人资本对这位曾经台商标志性人物难言乐观的态度。根据福布斯发布《2022中国台湾富豪榜》显示,郭台铭的身价跌至68亿美元,已跌至台湾省第六位。

工业富联股价表现(自上市至今)

郭台铭在接受新华社记者采访时,他曾将台商在大陆发展过程分为三个阶段:

1、先把劳动密集型工作搬到大陆

2、再渐渐把技术带进来、把产品卖出去

3、然后两岸开始“融合发展”

对于前两个阶段,富士康走得比较顺利。但是在第三个阶段,当其试图通过资本市场与大陆经济更深度融合时,却开始步履蹒跚。

就像工业富联在A股的K线走势一样。

01

时过境迁

“百分之九十的财富都来自于大陆。”

1988年,郭台铭正式进军大陆,在深圳成立了广东深圳富士康精密组件厂,专门生产电脑周边接插件。

早期进入大陆的台商,均以制造业为主,大多属于劳动密集型产业。这种产业在人口相对较少且工资较高的台湾,并没有大规模发展的土壤,反而是大陆人多、地价便宜,有人口红利。

这可称得上是台湾富商大佬利用其资本优势,在大陆生根、发达、获利的一个常规路径。

富士康几次转移阵地,包括从台湾转向广东,从广东转向河南,都是由低劳动成本和人口规模所驱动。富士康带来投资,带来就业机会,相关省市也投桃报李,回报给其高速成长政策和资源空间。

郭台铭曾直言,百分之九十的财富都来自于大陆。

与此同时,富士康的发展也基本符合郭台铭的发展判断,富士康不仅带来了劳动密集型产业的大量工作计划,也带来了不少技术,甚至培育出了立讯精密这样的强劲对手。

但在真正准备开始融合发展的时候,富士康却“拔剑四顾心茫然”。

最明显的变化就是,大陆的劳动力红利窗口期已然关闭。随着就业机会的增多,更加追求自由和随性的年轻人“宁可去送外卖也不愿进工厂”,富士康的就业岗位不再是“香饽饽”。甚至那些“十三连跳”的往事,也成了吓退年轻人的“噩梦”。

这直接造成富士康劳动力成本日益高企。2017年富士康股份的直接人工成本就已经达到了165.62亿元,这一金额甚至超出了当年的净利润。

另外,富士康的主营业务行业增长也出现了乏力。长期以来,作为长期服务苹果的最重要的果链企业之一,手机等电子产品代加工一直是富士康最重要的主营业务之一。但是随着该市场整体规模已经达到一定量级,再次出现规模增长已经很难实现。

比如以智能手机为例,2016年以来,全球手机出货量持续下行,且回暖迹象不明朗,仅有苹果公司业务长期繁荣。所以,对手机等电子产品代工产业来讲,当前市场已经进入明确的存量博弈阶段,能给富士康带来的增量潜力不大。

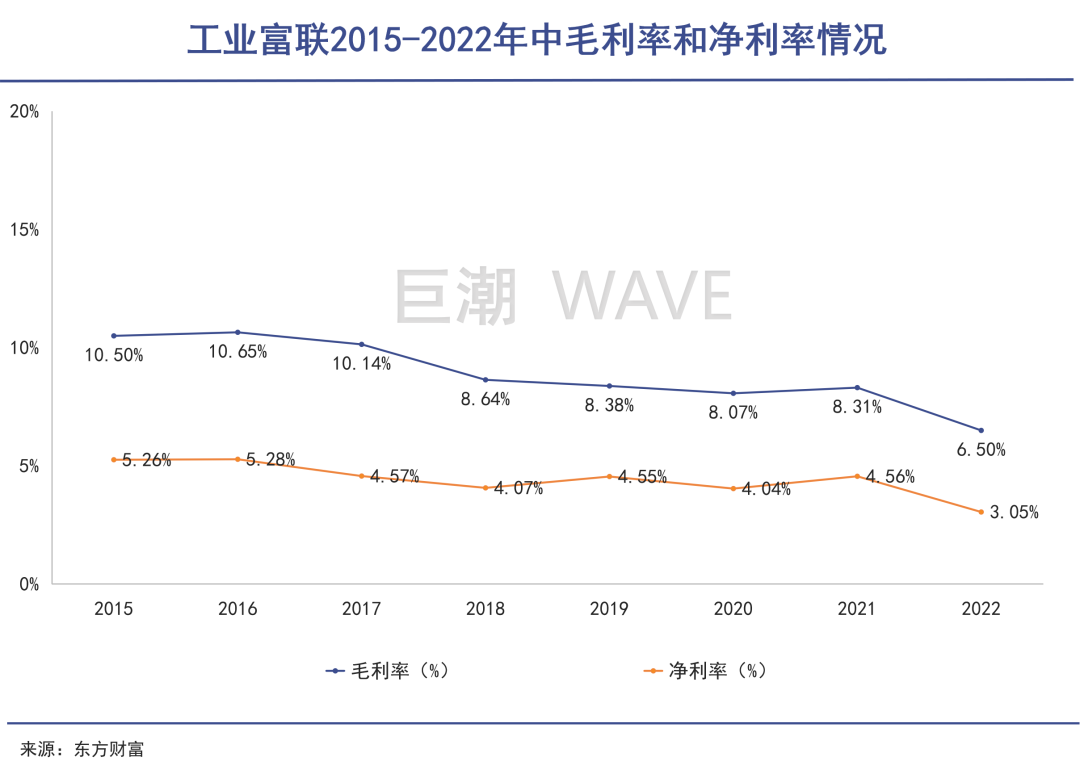

长期专注代工业务的富士康,其盈利能力难以大幅进步。根据当初工业富联招股书数据显示,2015至2017年,富士康股份归母净利润为143.50 亿元、143.66 亿元和158.68 亿元,年均复合增长率为5.16%,净利率在5%左右徘徊。

其2017年公司的综合毛利率仅约为10.14%,其中通信网络设备业务、云服务设备业务分别占公司收入的60.5%、33.96%,毛利率分别仅为13.65%、4.65%。这些数字甚至远不如师出富士康的立讯精密——这家公司主做更加精细的加工业务,毛利率常年20%左右。

就这样,靠着榨干劳动力价值挣“小钱”的富士康,虽然规模做得一直很大,但是和国家所提倡的高质量发展已经有些格格不入。

郭台铭对此也有所察觉。在2017年的一次公开演讲时他就曾强调,邀请他来做演讲的时候,“别介绍我们是全世界*的代工制造企业。”

于是,他希望通过在A股上市,招募资金进行智能化升级,以摆脱发展瓶颈。这也是其“工业富联”名字重要的由来。

02

四年停顿

在建的23个项目,尚无一项可以在本年度实现效益。

工业富联IPO时披露的招股书显示,富士康股份拟募集273亿元以“打造智能制造八大平台”,仅智能制造领域涉及的募投资金就达到173亿元,占募集资金总额的63%。

此外,其余的工业互联网平台构建、云计算、物联网等项目,也都有助于实现智能工厂的全面网络化、云端化、平台化。

但这些被政商两界都抱有很高期待的智能升级项目,在疫情及其他因素影响下,许多进度迟缓。根据2022年8月10日,工业富联公告的《富士康工业互联网股份有限公司2022年半年度募集资金存放与使用情况的专项报告》中显示,在建的23个项目,尚无一项可以在本年度实现效益。

由于没有智能升级的效果,四年多以来,工业富联的盈利能力基本上原地徘徊,甚至是逐渐退步。

2018年至2021年,工业富联的毛利率分别只有8.64%、8.38%、8.35%、8.31%,净利率分别为4.07%、4.55%、4.04%、4.56%,普遍低于上市之前的2015年至2017年。

事实上,其成长性也已经完全消失了,此后三年的增速分别仅为-1.6%、5.65%、1.8%。这也是其股价长期萎靡的核心因素。

重人力成本的现状也没有改变。2021年,工业富联总人数为191970,虽然比2018年下降23%以上,但与技术升级的关系不大,基本上属于2019年一次性减员的影响。2019年后至2021年,企业人数下降仅为8.44%。直接人工成本占总成本比重为4%,仍然持续占据着第二大成本的“交椅”。

在生产技术不能得到彻底升级的前提下,单纯减员增效的空间已然不大。

除了主营业务之外,工业富联也一直在寻找第二增长极。工业富联在其2021年年报中表态,将“横向拓展产业布局,在半导体、新能源汽车、元宇宙以及工业互联网领域牢牢把握机会,开创第二增长曲线。”

而在刚刚公布的2022年半年报中,工业富联继续提到打造“第二增长极”的长远发展战略进一步提速,对外投资力度持续加大,目前重点布局的领域为:半导体、新能源汽车、自动化及机器人。

由此可见,半导体、新能源汽车、自动化及机器人是郭台铭最看好的行业领域,为此他安排部署了各类投资:

半导体方面,公开资料显示,2021年8月,工业富联投资东南数字化转型投资基金,认缴出资5000万元;

2021年12月,工业富联与智路资本、东莞科技创新金融集团有限公司、珠海发展投资基金(有限合伙)共同发起设立晟丰基金,工业富联认缴基金份额22.2亿元,成为*LP;

2022年3月25日,工业富联与智路资本再度牵手,以自有资金认缴兴微(广州)产业投资合伙企业(有限合伙)基金份额98亿元。

晟丰基金目前已经成功收购4间半导体封测厂,成为工业富联布局半导体产业链封测、晶圆制造和芯片设计等环节的先手棋。

新能源汽车方面,工业富联声称并不介入整车制造,而是专注零部件研发和生产,从新能源车轻量化、省电化及智能化三个方面推进布局。

2021年9月2日,工业富联发布公告,其子公司深圳市裕展精密科技有限公司与电机制造企业深圳市恒驱电机股份有限公司相关方订立股份购买协议,收购恒驱电机63%的股权,整体收购总交易金额约3.78亿元人民币。

郭台铭在自动化及机器人方面的动作也不少。今年4月,工业富联完成对独角兽企业思灵机器人的*战略投资,投资金额达3000万美元,连同2021年的投资,已累计投资共3450万美元;

2020年,工业富联斥资2.5亿元战略投资工业机器视觉头部服务商凌云光,而后双方升级为全面战略合作伙伴,成立合资公司富联凌云光。

虽然动作连连,但是这些投资大多是在近一两年完成。所谓的“第二极”目前大多仍是停在纸面上的空中楼阁。工业富联的工作人员对此也并不讳言,曾直言“目前新业务大部分还处在布局阶段,最快需两三年的时间才能实现量产。”

在上市的过程中,工业富联一度被定义为成“高科技股”,郭台铭也为此进行了一系列的布局。虽然如今已经和很多高科技企业有了千丝万缕的联系,可经过时间检验,在投资者的眼中,工业富联仍旧只是一家代工厂。

其规模庞大的外壳之下,并没有释放出真正意义上的科技创新信号。

03

写在最后

以郭台铭为代表的台商群体,在大陆几十年改革开放进程中获利匪浅。

一方面,精明的企业家们运筹帷幄,实力毋庸置疑;但另一方面,他们的成功也有很多政策“庇佑”的原因。大陆方面出于民族情怀,为台商提供了各种便利(甚至是偏爱),帮助这个群体不断成长。

但时过境迁,随着两岸政治经济环境的变化,这样被“溺爱”的日子或许会告一段落。未来,台商在市场的竞争中,也得必须表现出更大的诚意和更强的竞争力,才能适应未来的常态。

郭台铭早已不再是“台湾首富”,而那个曾经属于台商的“大时代”,也已经结束了。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。