为了维持电力系统的稳定性,英国的电力公共事业公司(电力中间商)被迫从电力交易市场,以超出正常情况下50倍的的价格(约人民币80元/度),购买了一部分电力以满足供电需求。

市场在震惊之余,也更加清醒地认识到,欧洲正在经历一场电力危机。

供应端,从电力结构来看,欧洲天然气发电占比达到20%。在国际关系的影响下,欧洲天然气供应紧张,价格从2021年初至今已上涨近400%,这给欧洲的电力供应造成了巨大影响。

体现在电价,根据欧洲电力交易所(EPEX)数据,2020年初法国电力交易现货价格中值约为44.86欧元/MWh,2022年7月23日则达到268欧元/MWh,上涨幅度达500%。

德国和法国电力价格

资料来源:bloomberg,36氪整理

而在需求端,根据央视报道,今年欧洲多地出现罕见的高温天气,不少地区最高气温超40摄氏度,欧洲民众对空调及电力的需求也急剧增加。

在这种情况下,出于对电力价格及电力稳定供应的担忧,欧洲民众纷纷开始“自救”,对安装分布式光伏(光伏屋顶)的热情高涨,而要保证电力的稳定供应,配套安装户用储能系统亦是必不可少。

天风证券测算,2021-2025年,全球户用储能的装机量将会从5.2GWh增长至72.6GWh,复合增速超90%,储能行业因此备受资本市场追捧。

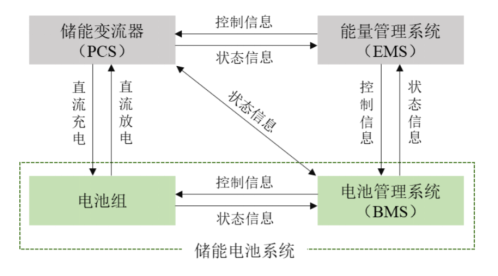

储能系统主要包括储能电池系统(电池组+BMS)、EMS、PCS三大部分,资本市场在上述好预期的影响下,仅用了5个月的时间就把一家户用储能电池系统制造商从不到200亿的市值推高至600亿,这家公司就是派能科技。

储能电池系统结构示意图

资料来源:公司公告,36氪整理

2020年底,头顶“储能*股”的光环,派能科技在科创板上市初就迎来高光,首日股价暴涨超300%,上市后一周内,派能科技的市值就突破500亿。

然而,在锂电继续狂欢的2021年,派能科技在资本市场的日子却并不太顺利,当年股价经历一波过山车后,2021年全年跌幅超20%。

市场对派能科技的主要担忧,在于储能电池系统的进入门槛。不少投资者认为,一旦宁德时代、比亚迪等动力电池龙头切入户用储能市场,将会对派能科技的业务造成重大的冲击,这也成为投资者对派能科技的一块心病。

那么,派能科技的竞争壁垒到底如何?其目前的估值与基本面是否匹配?带着上述问题,我们试图解答以下问题:

派能科技的业务结构是什么?盈利能力如何

户用储能有没有进入壁垒?

目前估值与基本面是否匹配?

出身中兴通讯的户用储能龙头

2009年是中国的3G元年,随着3G牌照的陆续发放,各家电信运营商也轰轰烈烈地展开了3G基站的铺设工作。

在基站的建设中,除了必要的通信设备外,用于应急的储能电池系统也是标配。

中兴通讯敏锐地发现了其中潜在的市场空间,于是在同年,其控股股东中新兴便联合几名核心技术人员创立了派能科技。

磷酸铁锂电芯、模组及储能电池系统的生产能力,完成了垂直产业链布局。

不过,在公司成立的初期,通信储能市场仍偏好价格更低的铅酸电池,派能科技的磷酸铁锂储能电池系统的销售情况并不理想。于是,派能科技便将业务重心转向了在欧洲大火的家用储能电池系统,并在2013年首次实现商用。

自此,派能科技的主要业务版图也基本形成,即围绕光伏屋顶的家用储能电池系统、配套基站的通信储能电池系统,以及少量外售的电芯。

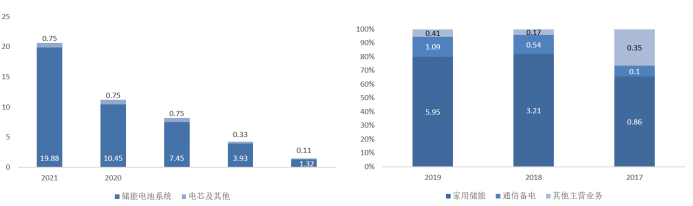

在收入结构方面,从2019年的数据来看,派能科技的家用储能产品在公司储能电池系统营收中的占比达80%以上,是公司收入和增长的主要动力。而派能赖以起家的通信储能产品,虽然也有不错的业绩增速,但是在派能的收入结构中占比并不高,并且主要向中兴通讯生产贴牌产品。

根据公司在最新的定增说明书中披露,2020 年和 2021 年,派能科技自主品牌家用储能产品出货量分别约占全球出货总量的 12%和 14%,均仅次于特斯拉,位居全球第二名。

派能科技营收结构(左)、储能系统业务构成(右)

资料来源:Wind、36氪整理

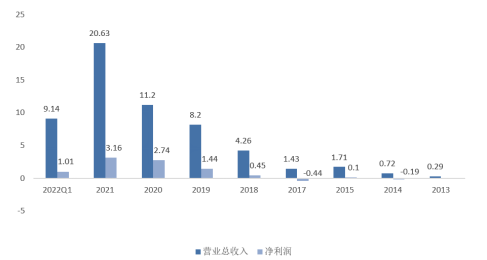

从营收增长情况来看,派能科技的营业收入从成立早期的0.29亿元,一路跃升至2021年的20.63亿元,2017-2021的复合增长率超70%,其中80%以上的收入都来自于欧洲、南非、美洲等地区。

2022年一季度,在欧洲民众对分布式光伏及储能系统的强烈需求下,公司的营业收入已达到9.14亿元,同比去年增长216%。

派能科技营收情况(无2016年数据)

资料来源:Wind、36氪整理

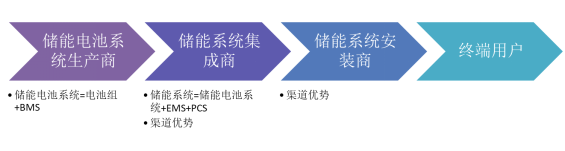

就销售模式和客户结构而言,户用储能系统的客户主要以储能系统集成商为主,具体销售流程为:派能科技将储能电池系统销售给集成商,集成商再采购PCS和EMS组成储能系统,最终出售给终端的用户、或者储能系统安装商。

不难看出,派能科技的业务主要在产业链中上游,对终端消费市场的接触其实并不多,公司主要依靠借助“渠道力量”才在欧非等市场迅速站稳了脚跟。因此,公司早期也会向集成商提供一些贴牌产品。

2018年,派能科技家用储能电池系统的收入中,有约36%来自于贴牌收入,而2020年中报这个比例则下降至约8.96%。

派能科技销售模式

资料来源:公司公告,36氪整理

成本暴涨拖累毛利率

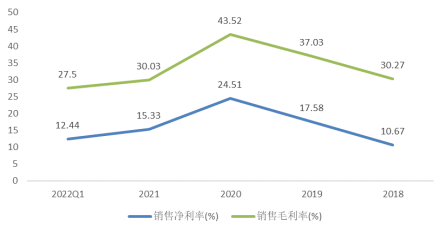

盈利能力方面,2021年派能科技的综合毛利率为30.3%,其中储能电池系统业务的毛利率为29.73%,同比2020年下降约14个百分点。相应的,派能科技的净利率也从24.51%下降至15.33%。

派能科技毛利率与净利率

资料来源:Wind、36氪整理

上市后首年毛利率大跌一般是资本市场的大忌,派能科技倒没有施展什么眼花缭乱的“财技”,公司毛利率下滑主要还是受行业因素的影响。

人民币兑欧元升值约10%,派能科技作为出口导向型企业自然也受到了影响。根据公司披露的数据测算,2021年派能科技储能产品的单位售价同比下降约11.09%,推测主要就是人民币升值所致。

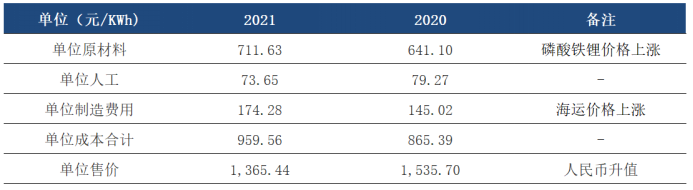

磷酸铁锂价格及航运价格暴涨等外部因素的影响下,公司储能产品的单位原材料成本、单位制造费用涨幅分别达到11%和20.18%。以上几种因素交织在一起,最终对派能的毛利率表现形成暴击。

派能科技储能业务单位成本拆分

资料来源:公司公告,36氪整理

到2022年,尽管人民币汇率有所下降、美元周期开启,但磷酸铁锂的价格却又进一步暴涨超50%,所以公司的毛利率同比依然不会太好看。

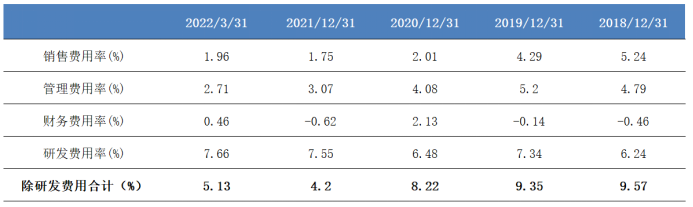

期间费用方面,除了必要的研发投入外,派能科技的费用把控在行业里几乎已经做到了*。2018-2021年,随着派能科技营收体量的不断增加,公司在管理与销售方面的规模效应不断显现,管理费用率与销售费用率持续下降,2021年两费合计不到5%。

派能科技期间费用整理

资料来源:Wind、36氪整理

而派能科技由于直面集成商等大客户销售,不需要自建销售渠道和售后服务,因此销售费用率可以维持在很低的水平。

不过,这种销售方式虽然在前期为派能带来大量收入,并节省了不少的销售费用,但却使公司过度远离终端消费市场,没有充分建立起渠道及品牌优势。

储能电池为何比动力电池利润率高?

与动力电池做对比的话,储能电池的生存环境还是要舒适很多。

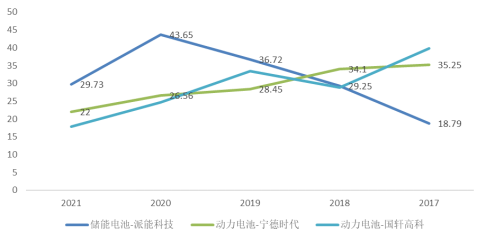

2019-2021三年间,派能科技的毛利率均大幅高于宁德时代与国轩高科。

另外,在2017到2020年,动力电池的毛利率整体处于下行趋势,而派能科技储能电池的毛利率却不断在上升。

这不禁令许多投资者感到疑惑,派能科技储能电池的毛利率凭什么这么高?

派能科技与宁德时代、国轩高科对比

资料来源:Wind、36氪整理

实际上,如果我们将储能电池与动力电池进行对比就会发现,虽然两种电池都采用磷酸铁锂为主要原材料,但二者在性能要求、成本结构、产业发展阶段方面均存在着巨大的差别。

从性能要求来看,动力电池追求高能量密度,而储能电池则追求高循环次数。以上差异并不难理解,汽车用户更偏好高能量密度带来的高续航,而储能用户则注重高循环次数带来的长寿命,以及比动力电池更严苛的安全性。终端用户的需求差异,最终导致两种电池点出了不同的“技能树”。

动力电池与储能电池对比

资料来源:中信证券

储能电池的单位成本要远高于动力电池,接近动力电池的两倍。同时,储能电池的制造费用与人工成本占比也更高。

动力电池与储能电池单位成本对比

资料来源:公司公告,36氪整理

但储能电池系统需要额外满足下游不同用户在安全性(如消防要求)、适用性(如接口适用性)等多方面的要求,因此在将电芯组装成电池组,并进一步形成电池系统的过程中,会多付出额外的成本,最终就会导致储能电池的单位成本远高于动力电池。

储能电池在性能上对动力电池构成差异化,在成本方面需要付出额外代价,因此相对高的成本也就支撑了产品价格。

而从产业发展阶段来看,目前储能市场仍处于发展的早期,行业增速快且并未像动力电池行业进入充分竞争阶段,因此派能科技相对下游客户的定价能力也更强。

而且,在派能科技销售规模不断提高的过程中,规模优势也不断显现,特别是在2018和2019年,公司储能电池系统单位成本较上年同期下降了 500元/KWh 和190元/KWh,最终也使得毛利率大幅提高。

以上只是部分解释了派能科技储能电池毛利率为何相对较高的原因,作为出口比例超80%的企业,派能科技实际上还享受了一项非常重要的政策——增值税出口退税。

由于增值税属于价外税,并不会在在利润表中直接披露,而企业一般又会将收到的出口退税直接冲减营业成本,因此非常容易被人忽略。

收到的税费返还”来大致判断派能享受到的退税金额。从具体数据来看,派能科技收到的税费返还金额与业务规模增长基本呈正比,2021年达到1.15亿元,推测其中大部分都是增值税退税。

从毛利率贡献的角度来看,派能科技出口退税也为其贡献了约5%左右的增量毛利率。

派能科技收到的税费返还

资料来源:Wind、36氪整理

派能扛得住电池巨头的挑战吗?

如果宁德时代、比亚迪等动力电池领域的巨头切入户用储能市场,派能科技是否还能保持住目前的成果?

事实上,宁德时代、比亚迪等巨头早已经切入了储能电池领域,只不过早期主攻方向是应用于集中式电站的大型储能电池,而非户用储能。

中信证券统计,2020年国内储能电池出货量排名前三分别为宁德时代、力神、海基新能源,派能科技甚至没有进入国内出货量前十。

这是因为,尽管派能科技在户用储能电池行业占据全球前三的位置,但在整个储能市场中,户用储能只占很小的一部分。根据中信证券与天风证券的数据,2021年全球各类储能合计新增装机量约33.8GWh,其中户用储能约为5.2 GWh,占比不到15%。

国内储能电池出货量排名

资料来源:中信证券,36氪整理

宁德时代等电池巨头在大型储能领域的先发布局,意味着他们也具有了向户用储能拓展的技术基础,并且比亚迪已经开始有所行动。

根据方正证券统计,2021年比亚迪在户用储能市场的份额约为5%,排名第五,并且也采用了与派能科技类似的运营模式,即“借助”下游储能系统集成商的渠道销售产品。

当然,这不意味着派能会完全失去生存空间。

一是目前户用储能目前处于急速增长期,天风证券测算21-25年全球装机量复合增速超90%,这给派能与国内电池巨头的较量留下了缓冲空间。

二是派能在欧洲市场出货量能够和特斯拉、LG等海外新能源巨头并驾齐驱,证明其产品力也得到了市场的认可,储能系统集成商出于对安全性的考量,不会轻易更换供应商,因此国内动力电池巨头短时间内也难以替代。

也就是说,国内动力电池巨头切入户用储能,不会使派能科技失去生存空间,但在估值方面,由于派能科技未来的生存空间受到挤压、行业逐渐进入充分竞争后利润率会出现的下滑,所以应该给予一定的折扣。

如何看待派能科技现在的估值?

截止8月4日,派能科技的动态市盈率高达145倍,跟明显,市场对派能科技未来的业绩增速给予了非常高的期望。

对于如何对派能科技估值,市场上的一大共识是对其宜采用远期市盈率估值法,即根据公司目前的市值和未来某一年的净利润,判断公司在未来时间点的市盈率水平。

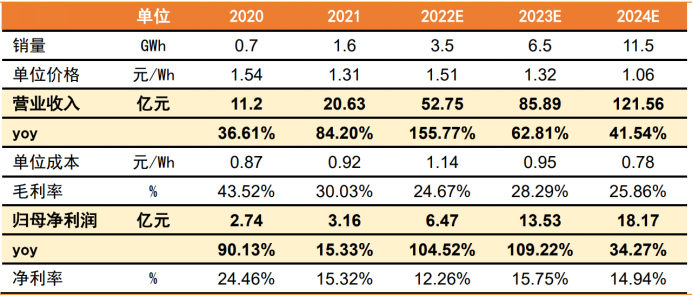

净利润约为18.17亿元。

远期市盈率方面,在公司维持目前市值不变的情况下,派能科技对应2024年PE约为33倍,测算结果也与万得一致预期的结果接近。

在上述的测算中,隐含了派能科技可以在未来一直维持目前市占率的假设。如果派能科技可以一直维持目前的市场份额,在储能市场未来仍保持高增长的情况下,那么公司2024年对应33倍的市盈率就并不算贵。

但是,我们在前文也提到,一旦考虑到宁德时代等切入户用储能市场这个风险点的话,派能科技很可能难以维持目前的市场份额。

一次性把未来预期打满的派能科技,需要不断地证明其成长性足以消化掉目前的高估值,一旦公司出现任何“风吹草动”,都有可能导致“估值信仰”的崩塌。因此,从风险收益的角度来看,现在入场派能科技并不是一个很好的选择。

派能科技净利润预测

资料来源:天风证券,36氪整理

万得一致预测数据

资料来源:Wind、36氪整理

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。