A股游戏板块腰疼,果然名不虚传。

此前以游戏业务*盈利能力著称、去年主营业务实际盈利偷偷排名A股游戏板块第二的吉比特,今年上半年居然业绩下降了20%以上。

到底是产品青黄不接的问题,还是出海战略长期迟缓的问题,总之,警钟早已敲响。

01

半年业绩首次下降

猝不及防。A股游戏板块头部企业首份半年报出炉,居然就给了刚刚燃起希望的投资者们重重一击。

8月16日,吉比特(603444.SH)披露2022年半年报,公司营业收入25.11亿元,同比增长5.17%,归母净利润6.88亿元,同比下降23.59%。经营性现金流7.50亿元,同比下降27.34%。

公司指出,业绩变动主要与投资业务和汇率波动有关,剔除这些因素之后,上半年调整后归母净利润6.56亿元,同比增长1.03%。

即便如此,这也是吉比特上市以来最差的一次半年业绩。最近5年,公司中报净利润增速分别为11.91%、38.95%、18.17%、63.77%、-23.59%。

实际上,公司本期业绩水份颇多,汇兑收益1.04亿元等。如果不是这样,下降的幅度会更大。

2022年上半年,吉比特毛利率89.93%,较上年同期提升了8.03个百分点。但是,由于费用增长过多,其中以宣传运营服务费及员工薪酬为甚,最终导致了业绩下滑。

具体到产品上,尽管公司宣传与运营服务费大幅提升,但多款拳头产品表现不佳,《问道》端游营业收入小幅下降、《鬼谷八荒(PC 版)》收入明显下降,2021年6月上线的《摩尔庄园》,本期流水相比上年同期大幅下降。

影视娱乐大行业均存在单一产品依赖问题,游戏行业同样如此,吉比特也不能例外。经典产品的生命周期终将结束,新产品能否成为爆款又充满不确定性。上坡的速度有多快,下坡的时候就有多猛。

业绩披露后,吉比特股价大跌7.80%,报收312.00元/每股,最新市值224.22亿元,单日蒸发19亿元。

02

游戏股盈利神话

2004年,卢竑岩和苏华舟在厦门合资组建吉比特,各持股50%。靠着《问道》等几款产品,公司短短几年就迅速崛起,连续多年净利过亿,很快就开始准备IPO。

吊诡的是,就在筹备期间,前董事长苏华舟以2.71亿元的对价转让了自己所持全部股份,放弃数十亿财富,离职创立游戏公司*互动。

当时的媒体报道称,苏华舟退出,是因为公司经营决策的矛盾所致。

在卢竑岩的带领下,吉比特推出了迄今为止最成功的作品《问道手游》,并于2017年初成功上市——以游戏业务在A股独立完成IPO的公司,到现在也只有3家。

2006年上线的端游《问道》,最高同时在线人数一度接近百万;《问道手游》2016年上线,即便到2021年,也能在APPStore游戏畅销榜中稳定排进前20,最高排名第7。

《问道手游》贡献了吉比特大部分业绩,并带领公司一路高歌猛进,*A股游戏板块盈利能力*的宝座。

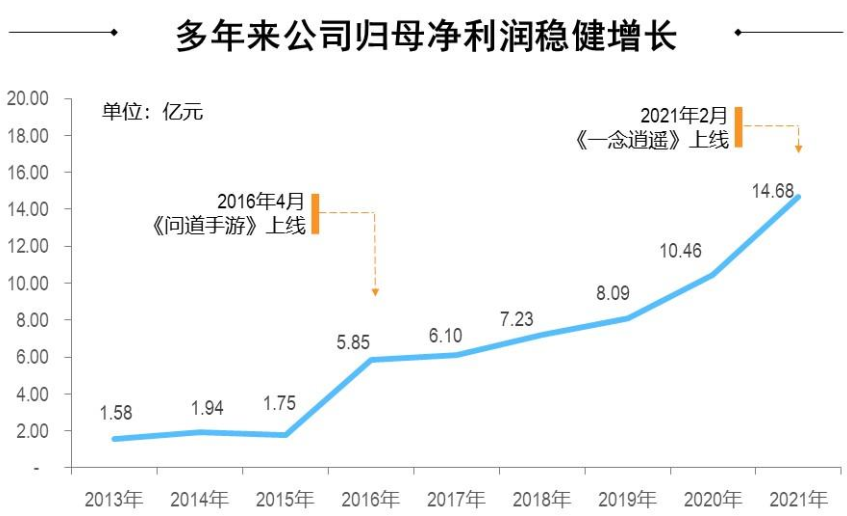

这是“闷声发财”的典型代表:长期毛利率超过90%、净利率超过40%;2015年净利润还不到两个亿,次年便跨上5亿门槛,2020年突破10亿元。

2021年,前有《问道手游》继续开路,后有当年2月上线的《一念逍遥》新手发力,公司当年业绩大爆发,营业收入46.19亿元,同比增长68.44%,归母净利润同比增长40.36%至14.68亿元。

去年,互联网行业调整+版号限制+游戏监管加码,全行业实际销售收入只增长了6.40%。企业端,头部动荡,腰部萎靡,尾部出清,退市的游戏股都能数出一大串。

在这样的游戏“小年”,吉比特仍然保持了高速的业绩增长,不仅秒杀同梯队的游族网络、巨人网络,单论游戏业务盈利,甚至超过*梯队的世纪华通和*世界,仅次于A股游戏老大三七互娱。

按照之前的业绩增速,在拥趸们的设想中,要不了几年,吉比特就能稳定跻身A股游戏前三甲。

但是,人无千日好,花无百日红。吉比特的盈利神话,在2022年,开始崩塌。

从当下的情况来看,《问道手游》的表现可能已经开始松动,而《一念逍遥》还没有做好替补的准备。

投资者更担心的是,这种颓势一旦开启,便很难在短时间内扭转。

03

根本问题何在?

吉比特业绩对单一产品的依赖,长期存在,这家偏居厦门、看起来很佛系的公司,其实一直在试图扭转这一局势,并且有着广泛布局的野心。

截至2021年底,吉比特储备产品达到11款,均为手机游戏,截至目前已有5款拿到版号。

除了自己不断推出《一念逍遥》、《摩尔庄园》等阶段性产品,还通过投资孵化了一大批游戏公司,比如去年底港股上市的青瓷游戏,以及在新三板挂牌的雷霆股份、淘金互动、勇仕网络,堪称游戏行业的“小腾讯”。

但是,青瓷游戏业绩低迷,去年营收11.06亿元、亏损3.67亿元,今年上半年营业收入下降七成左右,继续亏损6000万元-9000万元,业绩垮塌,无堪大用。

另外,更重要的原因为,吉比特的出海布局,太过迟缓。

吉比特2017年上市,当年境外业务营业收入仅为258.11万元,占公司营业收入的0.18%。

之后几年,国内市场受政策等因素影响,游戏厂商纷纷出海。但是,吉比特海外业务一直不温不火,2018年-2020年收入分别为1877.45万元、2455.40万元、9428.54万元,占营业收入的比重仅为3%,且毛利率极低,几乎仅有国内业务的一半。

2021年,海外市场成为行业巨头的业务亮点,三七互娱、世纪华通该板块收入都达到50亿级,相当于再造了一家游戏大厂。

反观吉比特,在海外市场运营多款游戏,去年收入仅1.38亿元,占总营业收入的2.99%,毛利率仅为57.79%。

出海大潮持续数年,这个时候中国游戏厂商们早就在日韩欧美等各大市场形成了割据,留给吉比特等后来者的市场还有多少?

【本文由投资界合作伙伴微信公众号:斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。