你有多久没冲泡一杯奶茶了?在新茶饮的猛烈进攻下,昔日被众人捧在手心的冲泡奶茶市场持续萎缩。在资本市场,“奶茶*股”香飘飘持续走下坡路,按近一年多以来的最高价和*价计算,其股价已经腰斩。

香飘飘股价走势图;来源:雪球

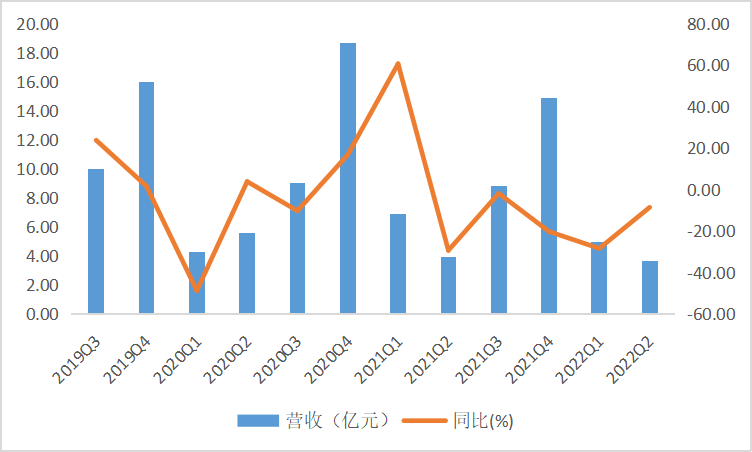

近日,香飘飘发布2022年半年报。财报显示,2022年上半年,香飘飘营收8.59亿元,同比减少21.05%;归母净亏损1.29亿元,上年同期净亏损6225.6万元,亏损同比扩大108%。

2022Q2单季度,香飘飘营收3.64亿元,同比减少8.48%;归母净亏损6955万元,亏损同比扩大6.62%。从趋势来看,自2021Q2开始,香飘飘已连续5个季度出现单季收入负增长。

香飘飘营收及同比增速;来源:Wind,36氪整理

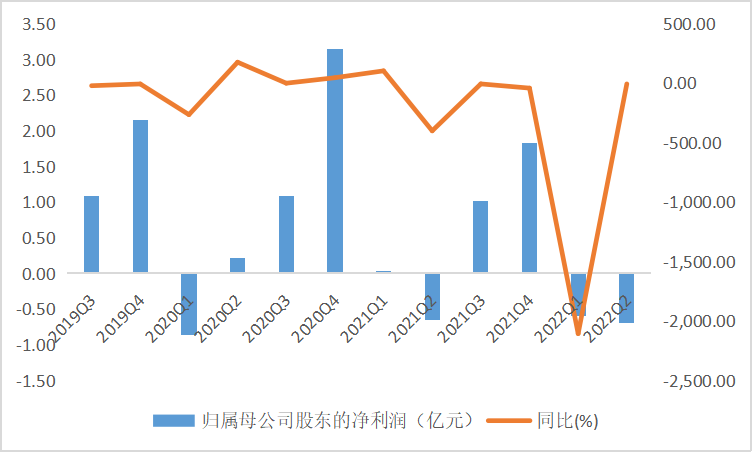

香飘飘净利润及同比增速;来源:Wind,36氪整理

01

营收持续下滑,连亏两个季度

香飘飘营收在上半年减少的主要原因是因疫情导致的销量下降,香飘飘的产品分为冲泡类和即饮类,上半年冲泡类产品营收4.53亿元,同比下降 31.37%;即饮类产品营收3.88亿元,同比下降 5.94%,其中的果汁茶营收入3.58亿元,同比增长0.2%。

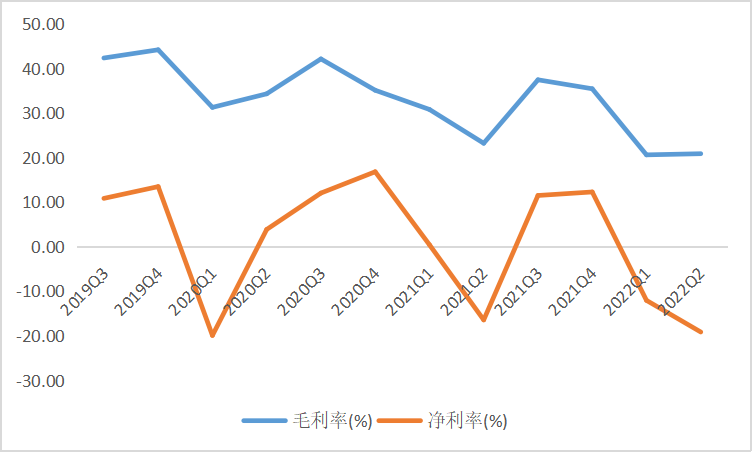

2022Q2,香飘飘毛利率为20.85%,同比下降2.34个百分点,环比微增0.26个百分点,毛利率同比下降的主要原因在于营收降幅快过成本降幅。

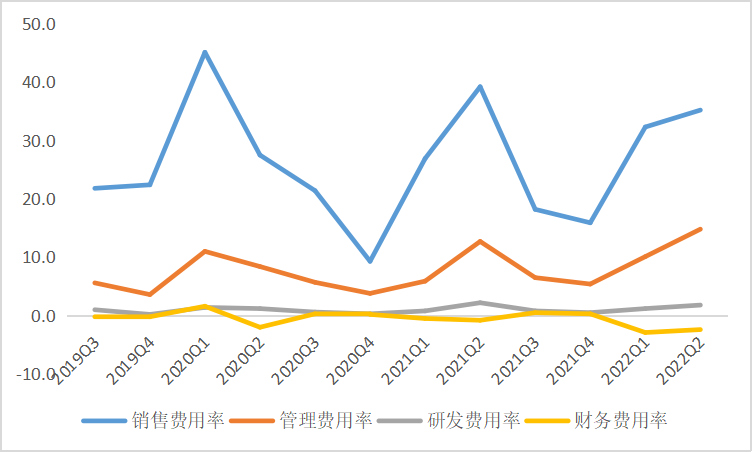

费用方面,2022Q2香飘飘销售费用率同比下降4个百分点至35.2%,主要由于品牌投入减少所致;管理费用率同比增加2.1个百分点至14.8%,主要由于房屋建筑物增加,相应的折旧费用上升所致;研发费用率同比下降0.4个百分点至1.8%,主要由于研发项目减少所致。

香飘飘期间费用率;来源:Wind,36氪整理

利润方面,进入今年以来,香飘飘在Q1、Q2两个季度均录得单季净亏损。今年以来,香飘飘销售成本率中枢较去年明显上移,销售费用虽环比减少,但由于收入下降过快导致销售费用率环比上升,大幅侵蚀了利润,随导致了亏损的发生。

香飘飘毛利率及净利率;来源:Wind,36氪

02

产品结构相对单一

从全年收入来看,冲泡类产品是香飘飘的收入支柱,主要为香飘飘品牌固体冲泡奶茶;即饮类产品包括MECO蜜谷品牌果汁茶、“兰芳园”品牌液体饮料等,收入贡献较小。反映在财务数据上,2021年,冲泡类产品收入占比高达82%,即饮类产品收入占比为18%。

目前,香飘飘的即饮液体饮料产品尚处于市场投入期,仍需要持续投入时间和资源,短期内将持续相对单一的产品结构。在这种情况下,如果冲泡奶茶市场环境出现较大变化,公司的经营状况则将受到较大影响,由此影响企业的抗风险能力。

需要注意的是,香飘飘高度依赖的冲泡奶茶因热饮属性,所以具有明显的季节性特点,即Q2、Q3为销售淡季,Q1、Q4为销售旺季。今年的疫情对需求与渠道冲击较大,所以Q1业绩出现大幅同比下滑,那么随着疫情影响弱化,下半年尤其是Q4业绩是否能重回正轨是影响香飘飘预期的关键。

03

总结

受新茶饮行业迅速增长的冲击,冲泡奶茶市场走向低迷。香飘飘目前产品结构相对单一,新产品尚处于投放期,同时主力产品冲泡奶茶受宏观环境、疫情、竞争等因素的影响销量下滑,最终导致公司业绩在今年亏损走阔。

为了应对目前的局面,香飘飘已于5月底完成部分产品的价格上调工作,并推进渠道下沉、加大部署瓶装产品生产线、继续推进降本增效等举措,预计可在一定程度上改善盈利能力。然而,三季度仍属于冲泡奶茶销售淡季,即饮液体饮料产品贡献收入能力有限,预计香飘飘业绩在短期内仍将持续承压。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。